Kredyt hipoteczny dla wojskowych w 2026 r – prawo i finanse w 1💡

Kredyt hipoteczny dla wojskowych – spis treści:

- Podsumowanie

- Kredyt hipoteczny dla wojskowych – czym się wyróżnia?

- Główne korzyści dla żołnierza zawodowego

- Wymagania banków wobec żołnierzy

- Porównanie ofert bankowych – gdzie warto złożyć wniosek?

- Kredyt hipoteczny bez wkładu własnego dla wojskowych

- Dochód z dodatkami i świadczeniami – jak go liczą banki?

- Czy warto skorzystać z pomocy doradcy finansowego?

- Rola prawnika w procesie kredytowym

- Najczęstsze błędy przy kredycie hipotecznym – jak ich uniknąć?

- Dlaczego w Świętoszowie warto współpracować z nami?

- Najczęstsze pytania żołnierzy o kredyt hipoteczny

- Skontaktuj się z nami

Podsumowanie

Kredyt hipoteczny dla żołnierzy zawodowych to unikalna propozycja na rynku – stabilne zatrudnienie, przewidywalne dochody i liczne dodatki służbowe sprawiają, że banki chętnie oferują wojskowym warunki niedostępne dla większości klientów cywilnych. Odpowiednio dobrana oferta może oznaczać dziesiątki tysięcy złotych oszczędności w całym okresie spłaty.

Dlaczego żołnierze są dla banków wyjątkowymi klientami?

- Stabilne zatrudnienie – gwarancja ciągłości dochodów.

- Dodatki i świadczenia – znacząco podnoszą zdolność kredytową.

- Uproszczone procedury – mniej dokumentów, szybsze decyzje.

- Dedykowane programy – np. kredyt bez wkładu własnego.

Kredyt hipoteczny dla wojskowych: korzyści kredytu dla wojskowych

| Korzyść | Opis |

| Niższa marża i oprocentowanie | Banki oferują preferencyjne stawki dla żołnierzy |

| Uproszczona procedura | Szybsze decyzje kredytowe, mniej dokumentów |

| Wyższa zdolność kredytowa | Uwzględnienie dodatków służbowych, nagród rocznych, „trzynastki” |

| Kredyt bez wkładu własnego | Możliwość finansowania 100% wartości nieruchomości |

| Obsługa mobilna i zdalna | Spotkanie w jednostce, mieszkaniu służbowym lub online |

| Pełne wsparcie prawne | Weryfikacja dokumentów, analiza umowy, obecność przy akcie notarialnym |

Dlaczego warto działać z nami?

- 16 lat doświadczenia w kredytach hipotecznych i prawie nieruchomościowym.

- Współpraca z 15 bankami – dostęp do szerokiej bazy ofert.

- Pomoc w trudnych przypadkach – brak wkładu własnego, nietypowa sytuacja prawna, wpisy w BIK/KRD.

- Obsługa całkowicie bezpłatna, mobilna i elastyczna.

Twoje marzenia o własnym domu są bliżej, niż myślisz – oszczędź z nami na kredycie! 🏠 Zadzwoń – +48 515 525 550

Służysz w Świętoszowie – kredyt hipoteczny dla żołnierzy Świętoszów jest dla Ciebie!

Kredyt hipoteczny dla wojskowych – czym się wyróżnia?

Kredyt hipoteczny dla żołnierzy zawodowych to produkt, który banki traktują w sposób wyjątkowy. Wynika to z faktu, że żołnierze są dla instytucji finansowych klientami o bardzo niskim poziomie ryzyka – mają stabilne zatrudnienie w strukturach państwowych, gwarancję regularnych dochodów oraz liczne dodatki i świadczenia, które podnoszą ich zdolność kredytową.

W praktyce przekłada się to na korzystniejsze warunki niż w przypadku standardowych kredytów. Żołnierze mogą liczyć na niższe marże, atrakcyjne oprocentowanie i uproszczoną procedurę weryfikacyjną. W wielu przypadkach banki oferują także specjalne programy, w których łatwiej o uzyskanie finansowania bez wkładu własnego.

Dlaczego kredyt dla wojskowych jest wyjątkowy?

- Wyższa zdolność kredytowa – do dochodu wliczane są dodatki służbowe, polowe, mieszkaniowe, nagrody roczne i „trzynastka”.

- Mniej formalności – uproszczona lista wymaganych dokumentów, szybsze decyzje kredytowe.

- Programy dedykowane – oferty stworzone z myślą o służbach mundurowych, często niedostępne dla cywilów.

- Elastyczna obsługa – możliwość zdalnego podpisania dokumentów lub spotkania w jednostce wojskowej.

- Wsparcie prawne – analiza umów, weryfikacja stanu prawnego nieruchomości, obecność przy akcie notarialnym.

Kredyt hipoteczny dla wojskowych: różnice między standardowym kredytem a kredytem dla wojskowych

| Element | Kredyt standardowy | Kredyt dla wojskowych |

| Marża | Wyższa, bez preferencji | Niższa, preferencyjna stawka |

| Liczenie dochodu | Tylko pensja zasadnicza | Pensja + dodatki + nagrody roczne |

| Procedura | Pełna, czasochłonna | Uproszczona, szybsza decyzja |

| Wkład własny | Zwykle wymagany 10–20% | Możliwość kredytu bez wkładu własnego |

| Obsługa klienta | Standardowa | Elastyczna, zdalna i mobilna |

| Programy specjalne | Brak | Dostępne, dedykowane służbom mundurowym |

Jak wygląda proces w praktyce?

Dzięki preferencjom dla żołnierzy, wiele etapów kredytowych przebiega sprawniej. Weryfikacja dochodu jest prostsza, a banki często bazują na zaświadczeniu z jednostki i historii wpływów na konto. Decyzja kredytowa może zapaść w kilka dni, a podpisanie umowy odbyć się w trybie zdalnym lub w dogodnym dla klienta miejscu.

Dlaczego warto działać z nami?

Jako doradca kredytowy i prawnik specjalizujący się w kredytach dla żołnierzy, nie tylko dobiorę najlepszą ofertę, ale także zapewnię pełną ochronę prawną całej transakcji. Dzięki mobilnej obsłudze możemy przejść przez proces od A do Z w Twoim tempie i miejscu, które Ci odpowiada.

Mieszkasz w Żarach i szukasz finansowania – doradca finansowy Żary Ci pomoże!

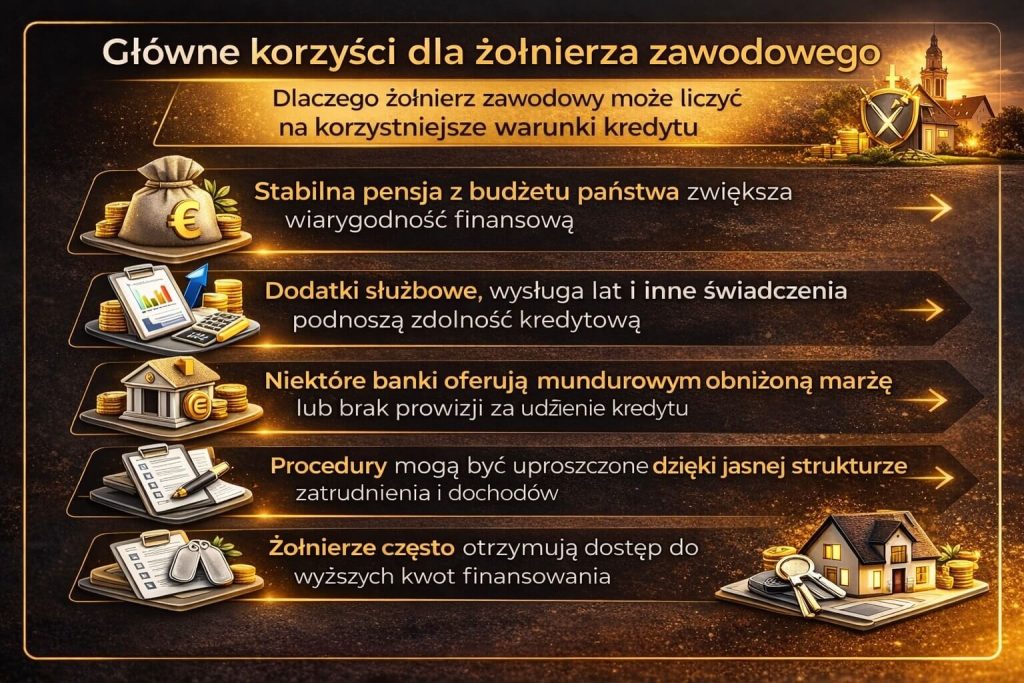

Kredyt hipoteczny dla wojskowych – główne korzyści dla żołnierza zawodowego

Żołnierze zawodowi są w uprzywilejowanej pozycji, jeśli chodzi o ubieganie się o kredyt hipoteczny. Wynika to z faktu, że banki cenią stabilność zatrudnienia w służbie państwowej, regularne wpływy wynagrodzenia i dodatkowe świadczenia, które wyróżniają dochody wojskowych na tle innych zawodów.

Dzięki temu kredyt hipoteczny dla żołnierza to nie tylko łatwiejszy dostęp do finansowania, ale też szereg konkretnych korzyści, które przekładają się na oszczędności i wygodę.

Najważniejsze zalety kredytu dla żołnierzy

- Lepsze warunki finansowe – niższe marże, atrakcyjne oprocentowanie, często brak prowizji.

- Wyższa zdolność kredytowa – uwzględnienie dodatków, trzynastki, nagród rocznych i świadczeń mieszkaniowych.

- Uproszczone procedury – mniej formalności, szybsza decyzja kredytowa.

- Programy bez wkładu własnego – możliwość finansowania nawet 100% wartości nieruchomości.

- Elastyczna obsługa – spotkanie w jednostce, mieszkaniu służbowym lub online.

- Pełne wsparcie prawne – analiza umów, kontrola stanu prawnego nieruchomości, obecność przy akcie notarialnym.

Kredyt hipoteczny dla wojskowych: korzyści w liczbach

| Korzyść | Znaczenie dla żołnierza |

| Niższa marża | Niższe raty i niższy całkowity koszt kredytu |

| Wliczanie dodatków | Możliwość uzyskania wyższej kwoty kredytu |

| Uproszczona procedura | Krótszy czas od złożenia wniosku do podpisania umowy |

| Kredyt bez wkładu własnego | Brak konieczności gromadzenia dużych oszczędności |

| Obsługa mobilna i zdalna | Wygoda w trakcie służby, misji i szkoleń |

| Wsparcie prawnika | Bezpieczeństwo transakcji i ochrona interesów klienta |

💡 Przykład z praktyki

Żołnierz zawodowy z 8-letnim stażem, posiadający dodatki służbowe i mieszkaniowe, dzięki pełnemu wliczeniu tych świadczeń w zdolność kredytową, uzyskał finansowanie o 80 000 zł wyższe niż w standardowej ofercie. Dodatkowo bank obniżył mu marżę o 0,5 p.p., co przełożyło się na kilkanaście tysięcy złotych oszczędności w skali kredytu.

Dlaczego warto skorzystać z mojej pomocy?

Jako doradca kredytowy i prawnik działam bezpłatnie, mobilnie i kompleksowo. Oznacza to, że nie tylko znajdę najlepszą ofertę finansową, ale też zabezpieczę każdy etap transakcji od strony prawnej. Twoja sytuacja służbowa będzie w pełni uwzględniona w dokumentacji, co zwiększy szanse na uzyskanie najwyższej możliwej kwoty kredytu na najlepszych warunkach.

Zyskaj przewagę z ekspertem u boku – niższy kredyt to nasza specjalność! ✅ Skontaktuj się – +48 515 525 550

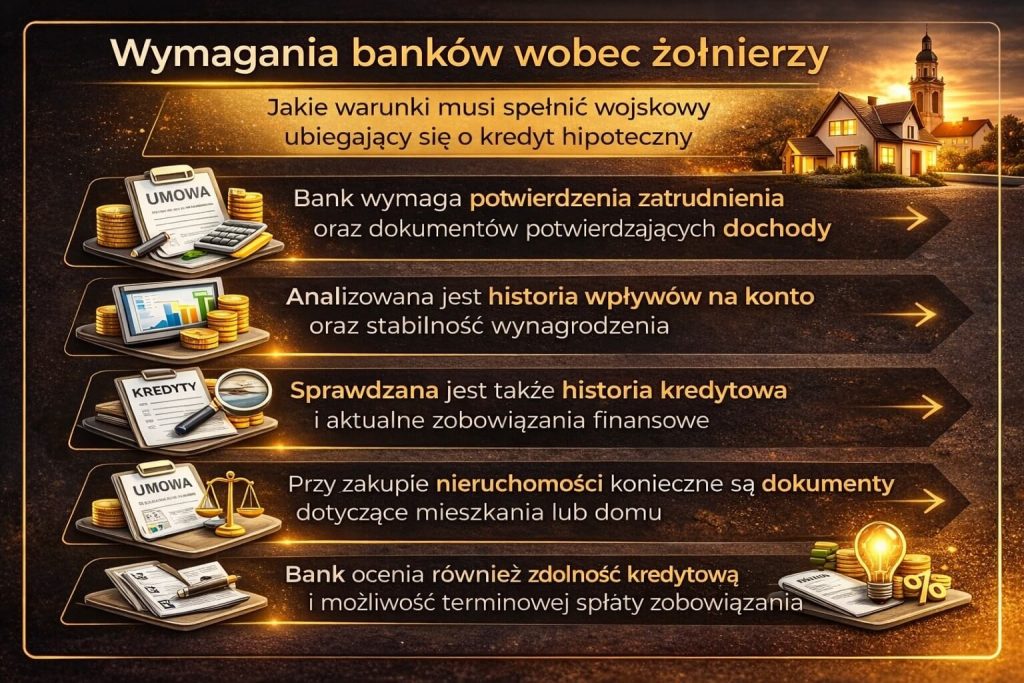

Wymagania banków wobec żołnierzy

Choć żołnierze zawodowi postrzegani są przez banki jako wyjątkowo wiarygodni kredytobiorcy, każda instytucja ma określone kryteria, które należy spełnić, aby uzyskać kredyt hipoteczny. Dobra wiadomość jest taka, że w przypadku wojskowych wymagania te często są łatwiejsze do spełnienia niż w przypadku innych grup zawodowych.

Pierwszym kluczowym warunkiem jest stabilność zatrudnienia. Banki preferują żołnierzy mianowanych na stałe lub z wieloletnim stażem służby, ale także kontraktowych z realną perspektywą przedłużenia umowy. W niektórych przypadkach wystarczy potwierdzenie z jednostki o planowanej kontynuacji zatrudnienia.

Drugim elementem jest udokumentowany dochód. Co wyróżnia żołnierzy? Banki wliczają do zdolności kredytowej nie tylko pensję zasadniczą, ale też dodatki służbowe, mieszkaniowe, polowe, trzynastki czy nagrody roczne. Warunkiem jest udowodnienie regularności wpływów – najczęściej poprzez wyciągi bankowe i zaświadczenia z jednostki.

Istotne znaczenie ma również historia kredytowa. Choć stabilne dochody zwiększają wiarygodność klienta, negatywne wpisy w BIK czy KRD mogą utrudnić uzyskanie kredytu. W takich sytuacjach rola prawnika jest kluczowa – możliwe jest podjęcie działań w celu korekty lub usunięcia nieaktualnych wpisów.

W przypadku wkładu własnego banki zwykle wymagają minimum 10–20% wartości nieruchomości, ale żołnierze mogą korzystać z programów kredytów bez wkładu własnego, w których zabezpieczeniem jest gwarancja instytucji państwowej. To ogromna zaleta, zwłaszcza dla młodych wojskowych, którzy dopiero rozpoczynają karierę.

Wymagania dokumentacyjne obejmują:

- wniosek kredytowy,

- dowód osobisty,

- zaświadczenie o zatrudnieniu i dochodach z jednostki,

- dokumenty dotyczące nieruchomości (umowa przedwstępna, odpis z księgi wieczystej, wypis z rejestru gruntów).

W przypadku misji zagranicznych banki mogą wprowadzać dodatkowe procedury, np. wcześniejsze podpisanie pełnomocnictwa lub umożliwienie podpisania umowy zdalnie.

Kredyt hipoteczny dla wojskowych: kluczowe wymagania banków wobec żołnierzy

| Wymóg | Standardowa procedura | Dla żołnierzy |

| Zatrudnienie | Minimum 6–12 miesięcy stażu | Często akceptowane krótsze okresy przy kontrakcie wojskowym |

| Dochód | Pensja zasadnicza | Pensja + dodatki + nagrody roczne |

| Wkład własny | 10–20% wartości nieruchomości | Możliwość kredytu bez wkładu własnego |

| Procedura dokumentów | Pełna, czasochłonna | Uproszczona, preferencyjna |

| Zdolność kredytowa | Liczona na podstawie podstawowego wynagrodzenia | Uwzględnia wszystkie świadczenia służbowe |

Dzięki znajomości polityk kredytowych różnych banków mogę wskazać te, które mają najkorzystniejsze kryteria dla żołnierzy i dopasować ofertę do Twojej sytuacji zawodowej. Odpowiednie przygotowanie dokumentacji i optymalne przedstawienie dochodu zwiększa szansę na szybką, pozytywną decyzję kredytową.

Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami! 📞 Zadzwoń teraz – +48 515 525 550

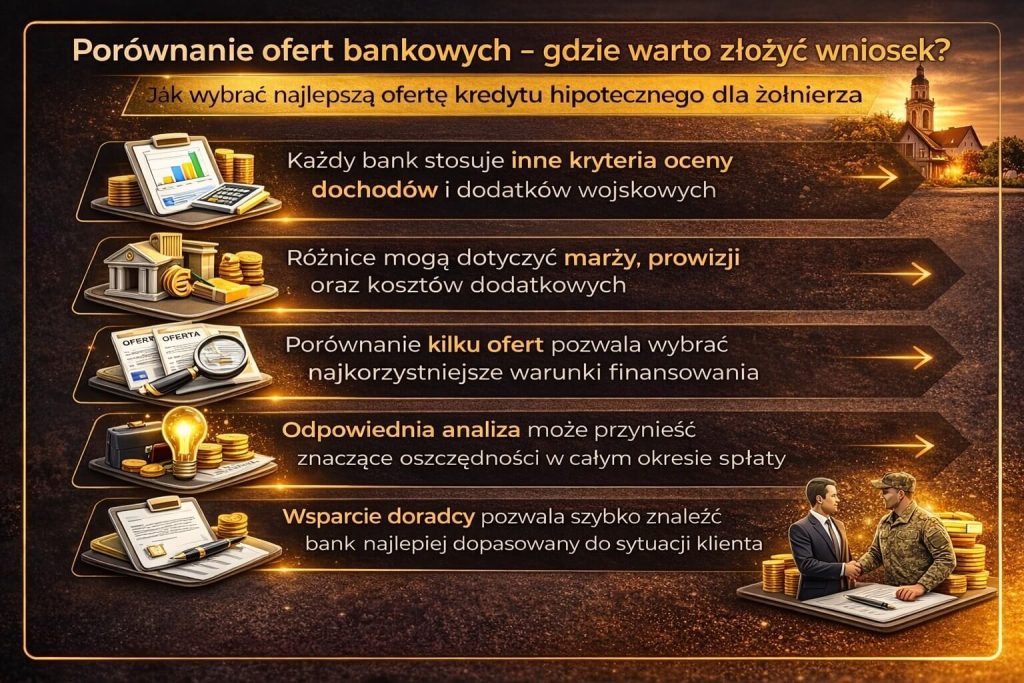

Kredyt hipoteczny dla wojskowych – porównanie ofert bankowych – gdzie warto złożyć wniosek?

Wybór odpowiedniego banku to jedna z najważniejszych decyzji w procesie ubiegania się o kredyt hipoteczny. Dla żołnierzy zawodowych różnice między ofertami mogą być szczególnie istotne – nie tylko ze względu na marżę czy oprocentowanie, ale także sposób liczenia zdolności kredytowej i zakres akceptowanych dochodów.

Pierwszym parametrem, na który warto zwrócić uwagę, jest marża banku. To element, który bezpośrednio wpływa na wysokość raty i całkowity koszt kredytu. Żołnierze często mogą liczyć na obniżone marże, ale należy pamiętać, że najniższa marża nie zawsze oznacza najlepszą ofertę. Czasem wiąże się z koniecznością wykupienia dodatkowych produktów, które zwiększą koszty.

Drugim ważnym czynnikiem jest oprocentowanie – może być zmienne lub stałe (na określony czas, np. 5 lat). Dla wojskowych, którzy planują dłuższą spłatę, stabilne oprocentowanie w początkowym okresie może być korzystnym rozwiązaniem, chroniącym przed nagłymi wzrostami stóp procentowych.

Nie można zapominać o prowizji za udzielenie kredytu. Niektóre banki rezygnują z jej pobierania w przypadku klientów ze służb mundurowych, inne znacząco ją obniżają. Warto sprawdzić, czy brak prowizji nie jest rekompensowany innymi opłatami lub wyższą marżą.

Kolejnym istotnym elementem jest metodologia liczenia zdolności kredytowej. Najlepsze oferty to te, które uwzględniają wszystkie dodatki służbowe, trzynastki, świadczenia mieszkaniowe czy nagrody roczne. W niektórych bankach liczone są one w całości, w innych tylko w określonym procencie.

Ważna jest też elastyczność obsługi – żołnierze często nie mogą pozwolić sobie na wielokrotne wizyty w placówce, dlatego banki, które umożliwiają pełny proces online lub z udziałem pełnomocnika, mają tu dużą przewagę.

Kredyt hipoteczny dla wojskowych: na co zwrócić uwagę porównując oferty?

| Parametr | Na co zwrócić uwagę? |

| Marża | Czy jest obniżona dla żołnierzy i czy wymaga dodatkowych produktów? |

| Oprocentowanie | Stałe czy zmienne? Na jaki okres? |

| Prowizja | Czy jest zerowa, obniżona, czy kompensowana innymi kosztami? |

| Liczenie zdolności kredytowej | Czy uwzględnia wszystkie dodatki i świadczenia w całości? |

| Wkład własny | Minimalny wymagany wkład lub możliwość kredytu bez wkładu własnego |

| Elastyczność obsługi | Czy można przeprowadzić proces zdalnie lub przez pełnomocnika? |

| Warunki nadpłaty | Czy można spłacać wcześniej bez dodatkowych opłat? |

Porównanie ofert to nie tylko zestawienie liczb. Kluczowe jest spojrzenie na kredyt całościowo – uwzględnienie kosztów, wygody obsługi, zabezpieczeń prawnych i możliwości dopasowania umowy do indywidualnej sytuacji żołnierza.

Jako doradca kredytowy i prawnik współpracujący z 15 bankami mogę przygotować indywidualną analizę, która wskaże, gdzie rzeczywiście uzyskasz najlepsze warunki, a nie tylko najniższą marżę w reklamie.

Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym! ⚖️ Zadzwoń – +48 515 525 550

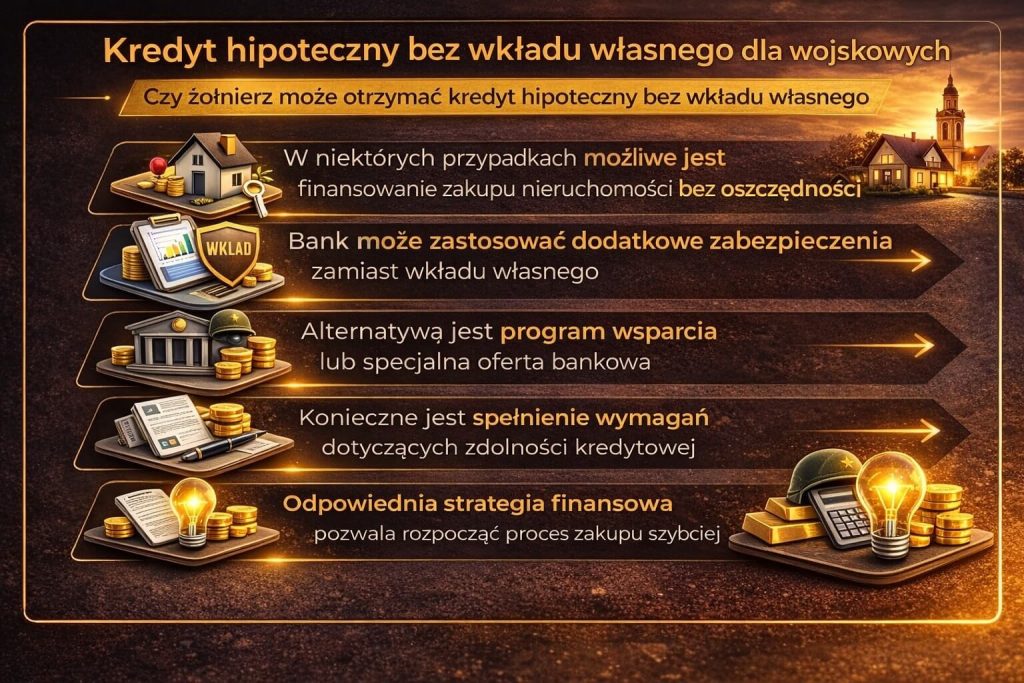

Kredyt hipoteczny dla wojskowych bez wkładu własnego!

Dla wielu osób największą barierą w zakupie nieruchomości jest konieczność zgromadzenia wkładu własnego. Standardowo banki wymagają od 10 do 20% wartości nieruchomości, co oznacza nawet kilkadziesiąt tysięcy złotych oszczędności. Żołnierze zawodowi mają jednak możliwość skorzystania z kredytu hipotecznego bez wkładu własnego – dzięki rządowym programom gwarancyjnym oraz specjalnym ofertom banków.

Tego typu rozwiązanie pozwala sfinansować nawet 100% wartości nieruchomości, a brakująca kwota jest zabezpieczona gwarancją instytucji państwowej. To szczególnie korzystne dla młodych żołnierzy rozpoczynających służbę lub osób, które chcą szybko przenieść się z mieszkania służbowego do własnego lokum.

Aby skorzystać z kredytu bez wkładu własnego, należy spełnić określone warunki:

- Limit ceny nieruchomości – w programach obowiązują maksymalne stawki za metr kwadratowy, zależne od lokalizacji.

- Zabezpieczenie gwarancją – bank wymaga dodatkowego zabezpieczenia, które zastępuje wkład własny.

- Dobra historia kredytowa – brak poważnych zaległości w spłatach w BIK i KRD.

- Zdolność kredytowa – bank analizuje łączne dochody, uwzględniając dodatki służbowe, nagrody roczne, trzynastki i świadczenia mieszkaniowe.

W praktyce kredyt bez wkładu własnego może być połączony z innymi formami wsparcia – np. dopłatami do rat w ramach programów rządowych czy specjalnymi zniżkami dla służb mundurowych. Warto jednak pamiętać, że przy finansowaniu 100% wartości nieruchomości bank może ustalić nieco wyższą marżę lub wymagać obowiązkowego ubezpieczenia.

Kiedy warto zdecydować się na kredyt bez wkładu własnego?

- Gdy nie posiadasz oszczędności, a chcesz kupić nieruchomość od razu.

- Gdy wiesz, że spełniasz limity programu i możesz zyskać dopłatę lub niższe koszty początkowe.

- Gdy Twoja zdolność kredytowa jest wysoka i bank zaakceptuje wszystkie dodatki służbowe.

Decyzja o wyborze takiego rozwiązania powinna być jednak poprzedzona analizą długoterminowych kosztów. Czasem korzystniej jest odłożyć zakup o kilka miesięcy i zgromadzić minimalny wkład, aby uzyskać niższe oprocentowanie.

Przeczytaj – rodzinny kredyt mieszkaniowy Żary i poznaj dokładnie program RKM

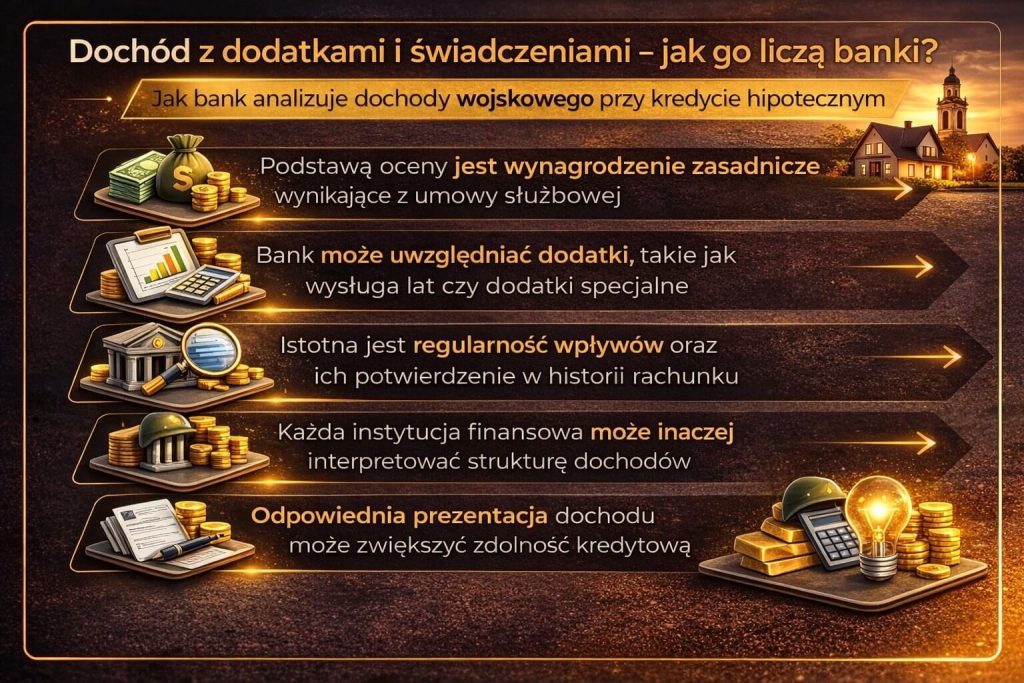

Dochód z dodatkami i świadczeniami – jak go liczą banki?

Jednym z największych atutów żołnierzy zawodowych w procesie ubiegania się o kredyt hipoteczny jest specyfika wynagrodzenia. Oprócz pensji zasadniczej otrzymują oni liczne dodatki i świadczenia, które – jeśli zostaną prawidłowo udokumentowane – mogą znacząco zwiększyć zdolność kredytową.

W praktyce oznacza to, że żołnierz z dodatkami może uzyskać kredyt na wyższą kwotę niż cywil o takim samym wynagrodzeniu podstawowym. Banki jednak różnią się w podejściu do wliczania tych składników – w jednych zostaną uwzględnione w całości, w innych tylko w części.

Najczęściej uwzględniane składniki dochodu żołnierza:

- Dodatek służbowy – stały element wynagrodzenia, zwykle wliczany w 100%.

- Dodatek polowy – wypłacany w określonych warunkach, czasem liczony w całości, czasem częściowo.

- Dodatek mieszkaniowy – znacząco podnosi zdolność kredytową, jeśli ma charakter stały.

- Nagroda roczna („trzynastka”) – nie wszystkie banki ją uwzględniają, ale można przedstawić historię z poprzednich lat.

- Dodatki za misje zagraniczne – wliczane, jeśli są potwierdzone dokumentami i wpływami na konto.

- Inne świadczenia – np. gratyfikacje jubileuszowe czy nagrody uznaniowe, które mogą zostać uwzględnione po udokumentowaniu.

kredyt hipoteczny dla wojskowych – jak banki weryfikują dochody?

- Zaświadczenie z jednostki wojskowej – potwierdzające stanowisko, formę zatrudnienia i składniki wynagrodzenia.

- Wyciągi z konta – zazwyczaj z ostatnich 3–6 miesięcy, pokazujące wpływy dodatków.

- Dokumenty potwierdzające nagrody lub świadczenia roczne – decyzje o przyznaniu, historie wpływów z poprzednich lat.

Dlaczego prawidłowa prezentacja dochodów jest tak ważna?

- Zwiększa zdolność kredytową – każdy wliczony dodatek może oznaczać kilkanaście lub kilkadziesiąt tysięcy złotych większej kwoty kredytu.

- Umożliwia lepsze warunki kredytowe – wyższe dochody często przekładają się na niższe oprocentowanie i marżę.

- Zapewnia bezpieczeństwo w procesie – prawidłowo przygotowana dokumentacja ogranicza ryzyko dodatkowych pytań banku i opóźnień.

Jako doradca kredytowy i prawnik wiem, które banki akceptują dodatki w całości, a które ograniczają ich wpływ na zdolność kredytową. Dzięki temu mogę przygotować dokumenty tak, aby w pełni wykorzystać Twoje dochody i zapewnić Ci możliwie najwyższą kwotę finansowania.

Dobrze udokumentowany dochód to jeden z najważniejszych elementów skutecznego wniosku kredytowego – w przypadku żołnierzy może być kluczem do zakupu większej lub lepiej zlokalizowanej nieruchomości.

Kredyt bez stresu i bez przepłacania? To możliwe! 📊 Zadzwoń do nas – +48 515 525 550

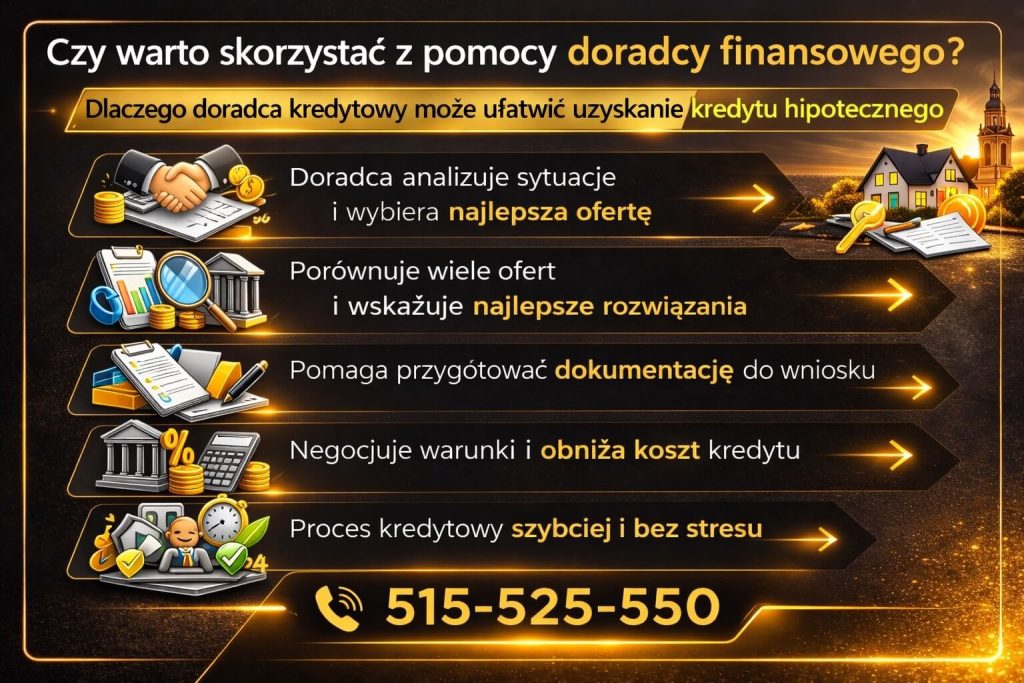

Czy warto skorzystać z pomocy doradcy finansowego?

Proces ubiegania się o kredyt hipoteczny, nawet dla żołnierza z preferencyjnymi warunkami, potrafi być czasochłonny i skomplikowany. Banki różnią się nie tylko oprocentowaniem czy marżą, ale też sposobem liczenia zdolności kredytowej, zakresem wymaganych dokumentów i zapisami w umowach. Dlatego wsparcie doświadczonego doradcy kredytowego jest nie tylko wygodą, ale i realną oszczędnością.

W mojej pracy łączę rolę doradcy kredytowego i prawnika, co daje klientom przewagę w całym procesie – od wyboru oferty po podpisanie aktu notarialnego.

kredyt hipoteczny dla wojskowych – korzyści ze współpracy z doradcą:

- Oszczędność czasu – porównuję oferty kilkunastu banków jednocześnie, wskazując te najlepiej dopasowane do Twojej sytuacji.

- Optymalizacja zdolności kredytowej – wiem, w których bankach dodatki służbowe i świadczenia zostaną uwzględnione w całości.

- Negocjowanie warunków – często możliwe jest uzyskanie niższej marży, prowizji lub korzystniejszych zapisów umowy.

- Bezpieczeństwo prawne – weryfikuję wszystkie dokumenty i eliminuję ryzyko niekorzystnych zapisów.

- Elastyczna obsługa – mobilne spotkania w jednostce, mieszkaniu służbowym lub zdalnie.

- Pełne wsparcie do momentu wypłaty kredytu – kontrola każdego etapu i rozwiązywanie problemów na bieżąco.

Dzięki temu unikasz najczęstszych błędów kredytobiorców – wyboru oferty tylko na podstawie reklamy, pominięcia części dochodów czy podpisania umowy bez pełnego zrozumienia jej konsekwencji.

Co ważne, moja pomoc jest w pełni bezpłatna – wynagrodzenie wypłaca bank po udzieleniu kredytu. Ty zyskujesz eksperta, który dba o Twoje finanse i bezpieczeństwo, bez ponoszenia dodatkowych kosztów.

Ekspercka pomoc bez opłat – zyskaj więcej na swoim kredycie! 💼 Skontaktuj się – +48 515 525 550

Rola prawnika w procesie kredytowym

Zakup nieruchomości z kredytem hipotecznym to jedna z najważniejszych decyzji finansowych w życiu. Choć większość osób skupia się na wyborze oferty bankowej, kluczowe znaczenie ma również strona prawna całej transakcji. Każdy dokument – od umowy kredytowej po akt notarialny – może zawierać zapisy wpływające na Twoje bezpieczeństwo i finanse.

Jako prawnik i doradca kredytowy zapewniam kompleksowe wsparcie prawne na każdym etapie – od weryfikacji nieruchomości, przez analizę umów, po obecność przy finalizacji zakupu.

Kredyt hipoteczny dla wojskowych: zakres wsparcia prawnika w kredycie hipotecznym

| Etap | Co robi prawnik? |

| Weryfikacja nieruchomości | Sprawdzenie księgi wieczystej, wypisów z rejestrów, planu zagospodarowania, obciążeń i służebności |

| Analiza umowy kredytowej | Wyjaśnienie zapisów, wykrycie klauzul niekorzystnych, negocjowanie warunków |

| Obsługa aktu notarialnego | Obecność przy podpisaniu, kontrola treści aktu, zgodność z ustaleniami |

| Rozwiązywanie sytuacji spornych | Reprezentacja w przypadku problemów z deweloperem, sprzedającym lub bankiem |

| Wsparcie przy korekcie wpisów | Pomoc w usuwaniu lub poprawianiu wpisów w BIK i KRD |

Dlaczego obecność prawnika jest tak ważna?

- Bezpieczeństwo – eliminacja ryzyka zakupu nieruchomości z ukrytymi wadami prawnymi.

- Oszczędność – wykrycie zapisów, które mogłyby generować dodatkowe koszty w przyszłości.

- Spokój – pewność, że wszystkie dokumenty są zgodne z prawem i ustaleniami stron.

- Ochrona interesów żołnierza – dopasowanie zapisów umowy do specyfiki służby, np. w kontekście misji zagranicznych.

W praktyce moja rola polega na tym, abyś jako kredytobiorca był w pełni chroniony – zarówno finansowo, jak i prawnie. Łącząc funkcję doradcy kredytowego i prawnika, mogę przeanalizować ofertę nie tylko pod kątem kosztów, ale też potencjalnych ryzyk, które często pomijają osoby skupione wyłącznie na kwestiach bankowych.

Dzięki temu proces kredytowy jest nie tylko szybszy i wygodniejszy, ale przede wszystkim bezpieczny – a to dla żołnierza planującego inwestycję na lata ma kluczowe znaczenie.

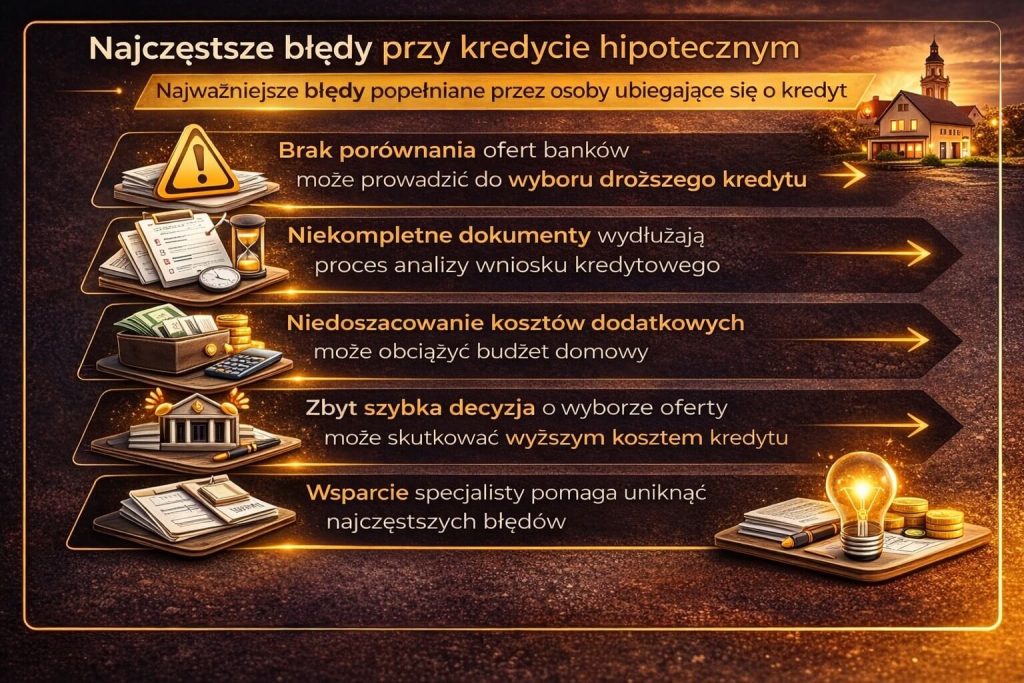

Kredyt hipoteczny dla wojskowych – najczęstsze błędy i jak ich uniknąć?

Kredyt hipoteczny to zobowiązanie na wiele lat, dlatego każdy błąd popełniony na etapie jego wyboru lub podpisania umowy może kosztować dziesiątki tysięcy złotych. Nawet żołnierze, którzy korzystają z preferencyjnych warunków, nie są wolni od pułapek – zwłaszcza jeśli działają w pośpiechu lub bez pełnej analizy dostępnych opcji.

Najczęściej problemem jest skupienie się tylko na jednym parametrze oferty, np. marży, bez uwzględnienia całkowitego kosztu kredytu i dodatkowych warunków. Równie groźne jest niedokładne przygotowanie dokumentów – brak pełnego uwzględnienia dodatków służbowych czy niekompletna historia wpływów może obniżyć zdolność kredytową.

Dlaczego te błędy się zdarzają?

- Pośpiech związany z terminem zakupu nieruchomości.

- Brak wiedzy o tym, jak banki liczą zdolność kredytową.

- Skupienie się tylko na reklamowanych parametrach oferty.

- Brak wsparcia specjalisty znającego rynek i procedury bankowe.

Uniknięcie powyższych pułapek wymaga doświadczenia, znajomości procedur bankowych oraz umiejętności oceny ryzyka prawnego. Właśnie dlatego połączenie usług doradcy kredytowego i prawnika jest tak skuteczne – zapewnia nie tylko wybór najkorzystniejszej oferty, ale i bezpieczeństwo całej transakcji.

Zrób pierwszy krok do tańszego kredytu – działaj z nami już dziś! 🚀 Zadzwoń teraz – +48 515 525 550

Kredyt hipoteczny dla wojskowych: błędy i sposoby ich uniknięcia

| Błąd | Jak go uniknąć? |

| Wybór pierwszej oferty bez porównania | Analiza kilku ofert z różnych banków, uwzględnienie całkowitego kosztu kredytu |

| Niepełne przedstawienie dochodów | Ujęcie wszystkich dodatków i świadczeń, przedstawienie wyciągów i zaświadczeń z jednostki |

| Podpisanie umowy bez analizy zapisów | Weryfikacja umowy przez prawnika, negocjowanie niekorzystnych klauzul |

| Brak planu na przyszłość | Wybór oferty elastycznej, z możliwością nadpłaty lub zmiany harmonogramu spłaty |

| Nieuwzględnienie kosztów dodatkowych | Sprawdzenie opłat za ubezpieczenia, prowizji, wcześniejszą spłatę |

Dlaczego w Świętoszowie warto współpracować z nami – kredyt hipoteczny dla wojskowych?

Świętoszów to jedno z najważniejszych miejsc na mapie polskiego wojska. Stacjonują tu setki żołnierzy, którzy – podobnie jak Ty – chcą inwestować w swoją przyszłość, kupując mieszkanie lub dom. Wybór odpowiedniego kredytu hipotecznego w takiej lokalizacji wymaga zrozumienia specyfiki służby, harmonogramu pracy oraz realiów lokalnego rynku nieruchomości.

Jako doradca kredytowy i prawnik od 16 lat wspieram żołnierzy w całym procesie – od analizy ofert kilkunastu banków, po podpisanie aktu notarialnego. Dzięki mobilnej obsłudze mogę spotkać się z Tobą w jednostce, mieszkaniu służbowym lub w innym miejscu, które jest dla Ciebie wygodne. Cały proces możemy też przeprowadzić zdalnie, co szczególnie docenisz, jeśli Twoja służba wiąże się z wyjazdami czy misjami.

Współpracuję z 15 bankami, co daje dostęp do pełnego wachlarza ofert, w tym tych przygotowanych specjalnie dla służb mundurowych. Potrafię tak przedstawić Twoje dochody – z uwzględnieniem dodatków i świadczeń – aby uzyskać maksymalną zdolność kredytową i najlepsze warunki finansowania.

Jako prawnik gwarantuję bezpieczeństwo transakcji – sprawdzę stan prawny nieruchomości, przeanalizuję umowę kredytową, będę obecny przy akcie notarialnym i dopilnuję, aby każdy zapis był zgodny z Twoim interesem.

Dzięki lokalnej znajomości rynku wiem, gdzie można znaleźć atrakcyjne oferty mieszkań i domów w okolicach Świętoszowa oraz na co zwrócić uwagę, aby uniknąć problemów prawnych lub finansowych.

Nie trać pieniędzy na złe oferty – wybierz sprawdzone rozwiązania! 💸 Skontaktuj się – +48 515 525 550

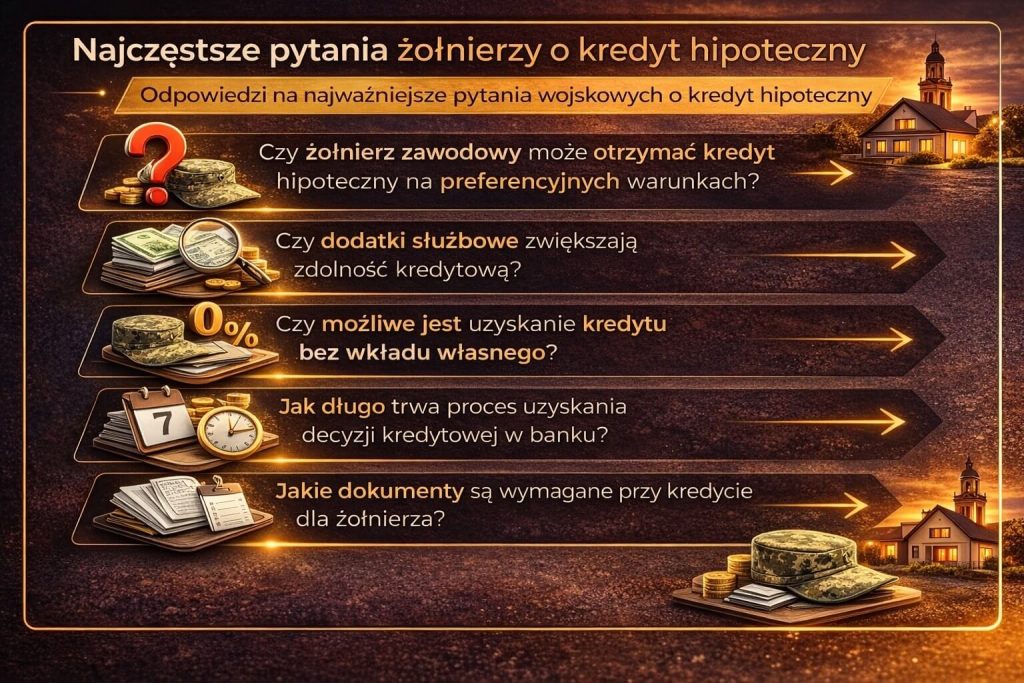

Najczęstsze pytania żołnierzy o kredyt hipoteczny

Tak. Banki traktują żołnierzy jako klientów o wysokiej wiarygodności. Oferują im obniżone marże, uproszczone procedury, często brak prowizji oraz korzystniejsze liczenie zdolności kredytowej z uwzględnieniem dodatków służbowych i świadczeń.

Tak, w ramach programów rządowych lub specjalnych ofert banków. Warunkiem jest spełnienie limitów cenowych nieruchomości i posiadanie odpowiedniej zdolności kredytowej. W niektórych przypadkach bank może wymagać dodatkowego ubezpieczenia lub gwarancji.

Część banków uwzględnia je w całości, inne tylko w określonym procencie. Najczęściej wliczane są dodatki służbowe, mieszkaniowe, polowe, nagrody roczne i „trzynastki”. Ważne jest udokumentowanie ich regularności zaświadczeniem z jednostki i wyciągami bankowymi.

Tak. Dzięki pełnomocnictwu i obsłudze zdalnej możliwe jest przeprowadzenie całego procesu bez Twojej fizycznej obecności. Dokumenty można podpisać wcześniej lub w formie elektronicznej, a doradca zajmie się kontaktem z bankiem i notariuszem.

Nie. Moja pomoc jest w pełni bezpłatna – wynagrodzenie otrzymuję od banku po udzieleniu kredytu. Dzięki temu możesz skorzystać z pełnego wsparcia w wyborze oferty i zabezpieczeniu transakcji bez ponoszenia kosztów.

Skontaktuj się z nami – kredyt hipoteczny dla wojskowych

Zakup nieruchomości z kredytem hipotecznym to proces, który wymaga nie tylko wyboru dobrej oferty, ale też bezpieczeństwa na każdym etapie. Współpraca z nami to gwarancja, że połączymy dwie kluczowe role – doradcy kredytowego i prawnika – abyś otrzymał najlepsze możliwe warunki finansowe oraz pełną ochronę prawną.

Nasza pomoc jest w pełni bezpłatna – wynagrodzenie wypłaca bank po udzieleniu kredytu. To oznacza, że możesz korzystać z doświadczenia, wiedzy i kontaktów zdobywanych przez 16 lat bez ponoszenia dodatkowych kosztów.

Jak wspieramy naszych klientów?

- Pracujemy mobilnie – dojeżdżamy w miejsce, które jest dla Ciebie wygodne, również do jednostki wojskowej czy mieszkania służbowego.

- Działamy elastycznie – dopasowujemy się do Twojego harmonogramu służby, możliwa pełna obsługa zdalna.

- Zapewniamy pełną obsługę – od analizy zdolności kredytowej, przez wybór oferty, po podpisanie aktu notarialnego.

- Oferujemy wsparcie prawne – weryfikacja stanu prawnego nieruchomości, analiza umów, ochrona interesów klienta.

Gdzie działamy?

Nasze biura mieszczą się w Żarach i Zielonej Górze, ale obsługujemy całe województwo lubuskie, w tym szczególnie: Żagań, Kożuchów, Szprotawa, Gozdnica, Małomice, Nowa Sól, Iłowa, Świętoszów, Tuplice, Trzebiel, Łęknica, Gubin, Tomaszów i Krosno Odrzańskie.

Elastyczność i szybka reakcja

Rozumiemy specyfikę służby wojskowej, dlatego potrafimy działać szybko i skutecznie. Potrzebujesz wniosku złożonego w ciągu kilku dni? Potrafimy to zrobić. Masz misję zagraniczną? Możemy przygotować dokumenty i umowy tak, by podpisać je wcześniej lub zdalnie.

W czym się specjalizujemy?

- Kredyty dla żołnierzy i funkcjonariuszy służb mundurowych.

- Kredyty bez wkładu własnego i w walutach obcych (szczególnie EUR).

- Pomoc osobom z nietypową sytuacją prawną lub trudną historią kredytową.

- Usuwanie i korekta wpisów w BIK i KRD.

- Pełna obsługa prawna przy zakupie nieruchomości.

Dlaczego warto?

Współpracujemy z 15 bankami, co daje szeroki wybór ofert i możliwość negocjacji najlepszych warunków. Mamy 16 lat doświadczenia i setki przeprowadzonych transakcji, w tym dla żołnierzy z jednostek w Świętoszowie i okolicach.

kredyt hipoteczny dla wojskowych – 📞 +48 515 525 550