⏱ Szacowany czas czytania

22–24 minut

⭐ Kredyt Iłowa – podsumowanie”

-

Kredyt w Iłowej wymaga indywidualnego podejścia.

-

Zdolność kredytowa 2026 to stabilność, forma dochodu i jakość dokumentów.

-

Bezpieczeństwo prawne jest tak samo ważne jak oprocentowanie.

-

Kredyt bez wkładu własnego to szansa, ale i konkretne wymagania.

-

Budowa domu wymaga kontroli transz, kosztorysu i dokumentacji.

-

Mobilność i praca zdalna to realna przewaga w Iłowej.

-

Profesjonalne negocjacje realnie obniżają koszt kredytu.

Kredyt Iłowa – jak wybrać najlepszą ofertę w 2026?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

Wybór najlepszego kredytu w Iłowej w 2026 roku to decyzja na lata. Różnice między ofertami na pierwszy rzut oka są niewielkie, ale w praktyce mogą oznaczać kilkaset złotych różnicy w racie i dziesiątki tysięcy złotych w całkowitym koszcie.

Dlatego ważne jest nie tyle „złapanie promocji”, ile dopasowanie kredytu do Twojej sytuacji, dochodów i planów życiowych. Tu właśnie pojawia się rola doradcy kredytowego i prawnika w jednym – kogoś, kto patrzy szerzej niż tylko na wysokość raty.

Pracując z klientami z Iłowej i okolic, zaczynamy od spokojnej rozmowy:

- jakie masz dochody (PLN, EUR, praca w Niemczech lub innym kraju UE),

- jakie masz obecne zobowiązania,

- czy planujesz powiększenie rodziny, zmianę pracy, budowę domu,

- czy kupujesz mieszkanie z rynku wtórnego, dom w budowie, czy działkę pod budowę.

Na tej podstawie przygotowujemy kilka realnych scenariuszy, a nie jedną „z góry założoną” ofertę.

Poniżej masz syntetyczne porównanie elementów, które naprawdę decydują, czy kredyt Iłowa będzie dla Ciebie bezpieczny i opłacalny:

Kredyt Iłowa – porównanie ofert kredytu Iłowa – na co patrzeć?

| Co porównujemy | Dlaczego to ważne? | Jak pomaga doradca i prawnik? |

| Rodzaj rat (stałe / zmienne) | Wpływa na stabilność raty i odporność na podwyżki stóp procentowych. | Wyjaśniamy różnice i dobieramy wariant do Twojej sytuacji i planów na 5-10 lat. |

| Okres kredytowania | Dłuższy okres = niższa rata, ale wyższy koszt całkowity. | Szukamy balansu między ratą „do udźwignięcia” a rozsądnym czasem spłaty. |

| Prowizje, marża, ubezpieczenia | Często ukryte koszty, które zwiększają realny koszt kredytu. | Wyłapujemy zapisy niekorzystne, negocjujemy warunki, szukamy tańszych rozwiązań. |

| Dochody z zagranicy (EUR, praca w DE) | Banki różnie liczą dochody z UE, co wpływa na zdolność kredytową. | Wybieramy banki, które korzystniej liczą dochód i przygotowujemy właściwe dokumenty. |

| Stan prawny nieruchomości i księgi wieczystej | Błędy w KW mogą zablokować kredyt lub opóźnić akt notarialny. | Sprawdzamy KW, umowy, służebności i ryzyka prawne przed złożeniem wniosku. |

Warto wiedzieć: w 2026 roku banki coraz dokładniej analizują stabilność Twojego budżetu. Liczy się nie tylko kwota dochodu, ale jego źródło, waluta, forma zatrudnienia i historia w BIK. Źle przygotowany wniosek albo niepełna dokumentacja potrafią obniżyć zdolność kredytową nawet o 20-30%.

Dlatego nasza praca nie kończy się na „wyliczeniu raty”. Jako doradca kredytowy i prawnik:

- analizujemy Twoją sytuację finansową i rodzinną,

- sprawdzamy nieruchomość pod kątem prawnym,

- prostujemy dokumenty od pracodawcy i sprzedającego,

- pomagamy przejść przez cały proces – aż do podpisania aktu notarialnego.

Dzięki temu kredyt Iłowa staje się przemyślaną decyzją, a nie ryzykiem, które „wyjdzie po latach”.

Wniosek eksperta

Najlepszy kredyt w Iłowej w 2026 roku to nie ten z najniższą ratą „w reklamie”, ale taki, który jest bezpieczny prawnie, dopasowany do Twojej sytuacji i odporny na zmiany – zarówno w Twoim życiu, jak i w gospodarce. Tu właśnie przydaje się wsparcie doradcy i prawnika w jednym, który widzi więcej niż sam kalkulator rat w internecie.

Chciałbyś dowiedzieć się wiecej na temat oprocentowania kredytu hipotecznego – przeczytaj nasz artykuł – oprocentowanie kredytu hipotecznego!

Zdolność kredytowa 2026 w Iłowej – co naprawdę wpływa na decyzję banku?

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

Przy kredycie w Iłowej jednym z kluczowych pojęć jest zdolność kredytowa 2026. To od niej zależy, czy bank w ogóle powie „tak”, na jaką kwotę możesz liczyć i ile wyniesie Twoja rata.

Bank patrzy nie tylko na wysokość zarobków. Liczy się stabilność Twoich dochodów, forma zatrudnienia, historia w BIK, liczba innych kredytów, a nawet to, ile osób utrzymujesz.

Jako doradca kredytowy i prawnik zaczynamy zawsze od analizy Twojej sytuacji finansowej, a nie od „dopasowania do jednej z góry wybranej oferty”. Dzięki temu możemy realnie podnieść Twoją zdolność – legalnie i bez kombinowania.

Poniżej masz prostą tabelę pokazującą, na co patrzy bank i co możemy zrobić, żeby poprawić Twoją zdolność.

Kredyt Iłowa: co wpływa na zdolność kredytową w Iłowej – praktyczne porównanie

| Element zdolności kredytowej | Jak patrzy na to bank w 2026? | Jak pomagamy w Iłowej? |

| Dochód (PLN, EUR, praca w Niemczech/UE) | Liczy średnią z kilku miesięcy, czasem zaniża dochód z zagranicy. | Dobieramy bank, który lepiej liczy Twoje zarobki i pomagamy przygotować zaświadczenia. |

| Forma zatrudnienia (etat, działalność, kontrakt) | Etat = „najłatwiejszy”. Działalność i kontrakty analizowane są ostrzej. | Podpowiadamy, jakie dokumenty przedstawić, jak ułożyć wniosek, by nie obniżyć zdolności. |

| Inne kredyty i limity | Im więcej rat i kart, tym niższa zdolność. | Planujemy spłatę lub konsolidację, czasem rezygnację z niektórych limitów przed wnioskiem. |

| Liczba osób w gospodarstwie domowym | Każda dodatkowa osoba to „koszt utrzymania” w kalkulatorze banku. | Uwzględniamy Twoje plany (np. dziecko) i szukamy bezpiecznego poziomu raty. |

| Historia w BIK/KRD | Opóźnienia obniżają wiarygodność, nawet jeśli dziś płacisz w terminie. | Analizujemy raport BIK, pomagamy wyjaśnić i prostować stare wpisy, jeśli to możliwe. |

Warto wiedzieć:

W 2026 roku banki coraz częściej biorą pod uwagę także Twoje „zachowania finansowe” – korzystanie z limitów, kart kredytowych, skokowe obciążenia konta. Dlatego przed złożeniem wniosku warto zaplanować kilka miesięcy „porządku w finansach”.

Jak realnie podnieść zdolność kredytową przed wnioskiem o kredyt Iłowa?

Pracując z klientami z Iłowej i okolic, stosujemy konkretne kroki:

- Porządkujemy zobowiązania – czasem wystarczy zamknąć nieużywaną kartę lub limit.

- Układamy harmonogram spłat tak, by w momencie składania wniosku Twoje obciążenia były niższe.

- Analizujemy dochody z zagranicy (EUR, Niemcy, UE) – wybieramy banki, które liczą je korzystniej.

- Sprawdzamy BIK – zanim zrobi to bank, wiemy, czego się spodziewać.

- Dobieramy bezpieczną wysokość raty – tak, byś czuł się spokojnie dziś i za kilka lat.

Z perspektywy prawnika ważne jest też to, aby przyszły kredyt hipoteczny nie „udusił” Twojego domowego budżetu i nie blokował innych celów – np. budowy domu, zmiany auta czy edukacji dzieci.

Mieszkasz w Łęknicy i chcesz kupić mieszkanie – zainteresuje Ciebie kredyt na mieszkanie Łęknica!

Kredyt hipoteczny Iłowa – krok po kroku z doradcą i prawnikiem

🏠 Zadzwoń – +48 515 525 550! Twoje marzenia o własnym domu są bliżej, niż myślisz – oszczędź z nami na kredycie!

Proces uzyskania kredytu hipotecznego w Iłowej w 2026 roku bywa złożony — szczególnie jeśli kupujesz nieruchomość z rynku wtórnego, działkę pod budowę domu lub finansujesz zakup, pracując w Niemczech. Dlatego najważniejsze jest, aby przejść przez ten proces mądrze, bez błędów i bez ryzyka prawnego.

Jako doradca kredytowy i prawnik w jednym pracujemy z klientami od pierwszej rozmowy do aktu notarialnego. Dopasowujemy kredyt do Twoich planów, analizujemy dokumenty, sprawdzamy ryzyka prawne i techniczne, a na końcu negocjujemy warunki w bankach.

Największą różnicę robi przygotowanie kompletnego, poprawnego wniosku — bank szybciej wydaje decyzję i rzadziej zadaje dodatkowe pytania, które wydłużają proces o tygodnie.

Kredyt Iłowa: proces kredytu hipotecznego w Iłowej – krok po kroku

| Etap procesu | Co się dzieje? | Jak pomagamy jako doradca + prawnik? |

| 1. Analiza Twojej sytuacji | Ocena zdolności kredytowej, dochodów i budżetu. | Przygotowujemy strategię kredytową i wyliczamy realne możliwości. |

| 2. Sprawdzenie nieruchomości | Weryfikacja KW, służebności, stanu prawnego i dokumentów sprzedającego. | Eliminujemy ryzyka prawne i ukryte problemy, które mogą zablokować kredyt. |

| 3. Wybór oferty | Porównanie rat, kosztów, prowizji i wymagań dokumentowych. | Dobieramy ofertę bezpieczną na lata, nie tę „najtańszą na reklamie”. |

| 4. Złożenie wniosku | Bank rozpoczyna analizę finansową i prawną. | Kompletnie przygotowujemy dokumenty, aby uniknąć opóźnień i poprawek. |

| 5. Decyzja i umowa kredytowa | Bank wydaje decyzję i przygotowuje umowę. | Weryfikujemy wszystkie zapisy prawne i usuwamy ryzykowne klauzule. |

| 6. Akt notarialny i wypłata kredytu | Finalizacja zakupu nieruchomości. | Czuwamy nad przygotowaniem aktu i całym procesem do momentu wypłaty. |

Warto wiedzieć:

To nie cena nieruchomości, ale jakość dokumentów i stan prawny działki lub mieszkania najczęściej decydują o szybkości kredytu. Błędy w KW, niejasne pełnomocnictwa czy problemy z pozwoleniem potrafią opóźnić zakup nawet o miesiąc.

Dlaczego kredyt hipoteczny Iłowa warto brać z ekspertem?

- zapewniasz sobie bezpieczeństwo prawne,

- unikniesz kosztownych błędów we wniosku,

- masz realny wpływ na wysokość raty i koszty dodatkowe,

- przy dochodach EUR zdobywasz przewagę — bo wiemy, które banki liczą je najlepiej.

Potrzebujesz finansowania w Żaganiu – przeczytaj finanse Żagań!

Kredyt Iłowa dla osób pracujących za granicą (EUR) – jak działają dochody z Niemiec?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Uwaga: pracujesz w Niemczech, chcesz kredyt w Iłowej?

Pracujesz w Niemczech, Holandii albo innym kraju UE i chcesz wziąć kredyt w Iłowej na dom lub mieszkanie? W 2026 roku banki formalnie akceptują dochody w EUR, ale każdy liczy je inaczej. Różnica w zdolności kredytowej między dwoma bankami przy tych samych zarobkach potrafi sięgać 100-250 tys. zł. To dlatego tyle wniosków jest odrzucanych mimo „dobrych zarobków za granicą”.

Zainteresowanie: jak bank patrzy na dochody z zagranicy?

Dochody w walucie obcej są analizowane dużo dokładniej niż klasyczny etat w Polsce. Liczy się: forma zatrudnienia, staż, wahania zarobków, sposób wypłaty (konto w DE/PL) oraz ryzyko kursowe.

Jako doradca kredytowy i prawnik w jednym w Iłowej pomagamy przygotować dokumenty tak, aby bank zobaczył stabilność, a nie „sezonowość” czy chaos w przelewach.

Kredyt Iłowa – jak banki oceniają dochody z zagranicy przy kredycie Iłowa?

| Co analizuje bank? | Co to oznacza dla kredytu w Iłowej? | Jak pomagamy jako doradca + prawnik? |

| Waluta dochodu (EUR, GBP, NOK) | Przeliczenie po kursie – często ostrożnym, z „buforem bezpieczeństwa”. | Wybieramy banki z najbardziej korzystnym podejściem do waluty. |

| Forma zatrudnienia (umowa DE, kontrakt, minijob) | Część form jest liczona tylko częściowo lub wcale. | Pokazujemy ciągłość i stabilność, kompletujemy właściwe zaświadczenia. |

| Staż pracy za granicą | Krótki staż = większa ostrożność banku. | Udokumentowujemy historię zatrudnienia, także sezonową. |

| Wahania wynagrodzeń | Duże różnice obniżają zdolność kredytową. | Analizujemy wpływy, liczymy średnie akceptowalne przez bank. |

| Dodatki, diety, premie | Część banków je ignoruje, część wlicza tylko w części. | Dobieramy banki, które najbardziej „doceniają” Twoje realne dochody. |

Co możesz zyskać przy dobrze przygotowanym wniosku?

Jeśli dochody z Niemiec zostaną dobrze pokazane, kredyt Iłowa może być dla Ciebie realną przewagą, a nie problemem. Zyskujesz:

- wyższą zdolność kredytową,

- niższą ratę przy tej samej kwocie kredytu,

- mniejsze ryzyko odrzucenia wniosku,

- spokojny przebieg transakcji aż do aktu notarialnego.

Jako prawnik sprawdzam też stan prawny nieruchomości, księgę wieczystą, służebności i umowy przedwstępne, żeby Twoje zagraniczne dochody nie trafiły w „zły” zakup.

Działanie: co zrobić, żeby kredyt w Iłowej był po Twojej stronie?

Jeśli pracujesz w Niemczech lub innym kraju UE i myślisz o kredycie w Iłowej, nie zaczynaj od przypadkowego banku czy kalkulatora w internecie. Zacznij od rozmowy z ekspertem.

📞 Zadzwoń: +48 515 525 550! – przeanalizujemy Twoje zarobki, dokumenty, historię zatrudnienia i zaproponujemy banki, które najlepiej liczą dochód w EUR.

Mieszkańcu Nowej Soli – jeśli potrzebujesz w wsparcia w kredycie – doradca finansowy Nowa Sól ci w tym pomoże!

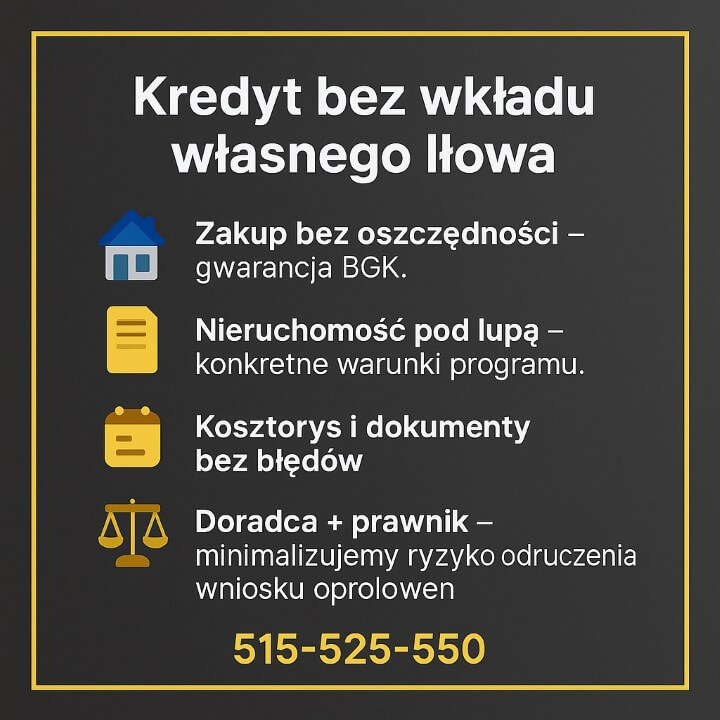

Kredyt bez wkładu własnego Iłowa – zasady, warunki i najczęstsze błędy w 2026

💸 Skontaktuj się – +48 515 525 550! Nie trać pieniędzy na złe oferty — wybierz bezpieczne rozwiązania!

Kredyt bez wkładu własnego w Iłowej to szansa na zakup mieszkania lub domu nawet wtedy, gdy nie masz odłożonych 10-20% wymaganych przez bank. W 2026 roku program działa w oparciu o gwarancję BGK, która zastępuje wkład własny do określonej kwoty.

Brzmi prosto, ale w praktyce większość wniosków odrzucanych jest z powodu błędów w dokumentach, złej kwalifikacji nieruchomości albo niezgodności z regulaminem.

Jako doradca kredytowy i prawnik pomagamy klientom z Iłowej przejść proces od A do Z – od oceny, czy kwalifikujesz się do programu, po korektę kosztorysu, weryfikację księgi wieczystej, analizę umów i przygotowanie wniosku zgodnie z aktualnymi zasadami.

Kto w Iłowej może skorzystać z kredytu bez wkładu własnego?

- osoby kupujące pierwsze mieszkanie lub dom,

- osoby budujące pierwszy dom,

- rodziny z dziećmi (program premiuje większe rodziny),

- osoby bez oszczędności, ale o stabilnych dochodach (PLN).

Warto wiedzieć:

Nieruchomość również musi spełniać warunki programu – nie może przekraczać limitów cenowych, musi mieć kompletną dokumentację i brak ryzyk prawnych. Błędy w KW, brak odbioru technicznego lub niejasne służebności mogą zablokować kredyt.

Kredyt Iłowa – co decyduje o przyznaniu kredytu bez wkładu własnego w Iłowej?

| Element oceny | Co sprawdza bank/BGK? | Jak pomagamy jako doradca + prawnik? |

| Dochody i stabilność zatrudnienia | Regularność, waluta, forma zatrudnienia. | Dobieramy banki przyjazne dochodom EUR i poprawiamy dokumenty od pracodawcy. |

| Parametry nieruchomości | Cena, standard, stan prawny, komplet dokumentów. | Weryfikujemy KW, służebności, umowy, stan techniczny i zgodność z limitami BGK. |

| Kosztorys budowy (przy budowie domu) | Realność kosztów i etapów. | Korygujemy kosztorys, eliminując błędy blokujące kredyt. |

| Historia kredytowa | Opóźnienia i limity obniżają wiarygodność. | Sprawdzamy BIK/KRD przed złożeniem wniosku i czyścimy błędy, jeśli to możliwe. |

| Wkład własny „niepieniężny” | Działka pod budowę, prace wykonane własnym sumptem. | Dokumentujemy wartość działki lub wykonanych prac, zgodnie z procedurami banków. |

Najczęstsze błędy klientów w Iłowej (i jak ich uniknąć)

- Błędny kosztorys – zbyt niski lub zbyt wysoki, przez co bank odrzuca wniosek.

- Nieruchomość poza limitami – kupujący nie wiedzą, że cena za m² jest kluczowa.

- Brak pełnych dokumentów od sprzedającego – opóźnia proces o tygodnie.

- Nieprawidłowe zaświadczenia z pracy – szczególnie przy dochodach z Niemiec.

- Ukryte zapisy w księdze wieczystej – które mogą unieważnić decyzję BGK.

Jako prawnik eliminuję błędy prawne, a jako doradca kredytowy prowadzę cały wniosek tak, abyś otrzymał decyzję pozytywną za pierwszym razem.

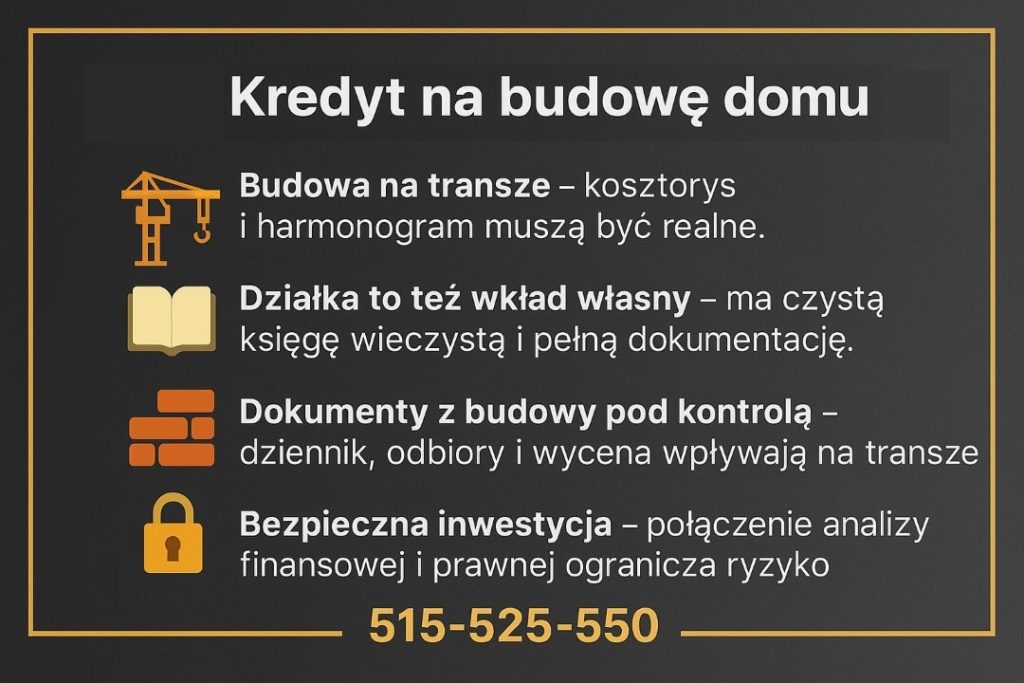

Kredyt hipoteczny na budowę domu w Iłowej w 2026 – kosztorys, dokumenty i bezpieczny proces

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj — działaj z doradcą i prawnikiem w jednym!

Budowa domu w Iłowej w 2026 roku to marzenie wielu rodzin, ale również jedna z bardziej wymagających form finansowania. Kredyt hipoteczny na budowę domu różni się od kredytu na mieszkanie — wymaga kosztorysu, harmonogramu prac, potwierdzenia wartości działki, wycen, dziennika budowy i kompletu dokumentów technicznych.

Jeden błąd w kosztorysie lub KW potrafi zatrzymać całą inwestycję nawet na kilka miesięcy.

Dlatego prowadzimy klientów z Iłowej „krok po kroku” – jako doradca kredytowy i prawnik, łącząc analizę finansową z kontrolą prawną dokumentów, umów i działki. Chroni to przed decyzją negatywną i niepotrzebnymi kosztami.

Dlaczego kredyt na budowę w Iłowej wymaga szczególnej ostrożności?

Bank nie wypłaca całej kwoty od razu — robi to w transzach, po zakończeniu kolejnych etapów budowy (stan zero, stan surowy, instalacje, wykończenie).

Jeśli kosztorys jest źle przygotowany, środków może zabraknąć, a prace się zatrzymają. Jeżeli KW działki zawiera błędy — bank nie uruchomi pierwszej transzy.

Warto wiedzieć:

Działka również jest Twoim wkładem własnym — ale tylko wtedy, gdy ma czystą księgę wieczystą i potwierdzoną wartość. Wiele wniosków w Iłowej upada przez nieaktualne mapy lub stare służebności.

Kredyt Iłowa – co bank analizuje przy kredycie na budowę w Iłowej?

| Etap / Dokument | Co musi się zgadzać? | Jak pomagamy jako doradca + prawnik? |

| Księga wieczysta działki | Brak służebności, hipotek, obciążeń, zgodność właściciela. | Weryfikujemy KW, usuwamy błędy i dokładnie oceniamy ryzyka prawne. |

| Projekt budowlany | Zgodność z warunkami zabudowy / pozwoleniem. | Sprawdzamy dokumentację, konsultujemy niejasności z projektantem. |

| Kosztorys budowy | Realność kosztów, zgodność z cenami rynkowymi. | Korygujemy kosztorysy – unikamy zaniżonych i „sztucznie zawyżonych” pozycji. |

| Harmonogram prac | Zgodność etapów z polityką banku. | Dopasowujemy harmonogram do wymogów bankowych, aby transze były wypłacane. |

| Wycena nieruchomości | Czy wartość po ukończeniu pokryje kwotę kredytu. | Analizujemy operat, wskazujemy błędy i poprawiamy dokumenty. |

| Dokumenty z budowy | Dziennik budowy, zgłoszenia, odbiory częściowe. | Pilnujemy formalności, by bank nie wstrzymał transzy. |

Jak wygląda proces kredytu na budowę domu w Iłowej krok po kroku?

- Analiza Twojej zdolności (PLN lub EUR przy pracy za granicą).

- Weryfikacja działki — KW, mapy, przeznaczenie, plan miejscowy.

- Ocena projektu i kosztorysu — eliminacja błędów blokujących kredyt.

- Wniosek do banku — kompletne dokumenty finansowe i budowlane.

- Decyzja — analiza finansowa + prawna nieruchomości.

- Wypłata transz — zgodnie z harmonogramem prac.

- Zakończenie budowy — wsparcie aż do odbioru.

Jako prawnik kontroluję cały proces formalny: pozwolenia, pełnomocnictwa, zapisy w KW, a jako doradca kredytowy czuwam nad finansami, ratami i zgodnością dokumentów z polityką banków.

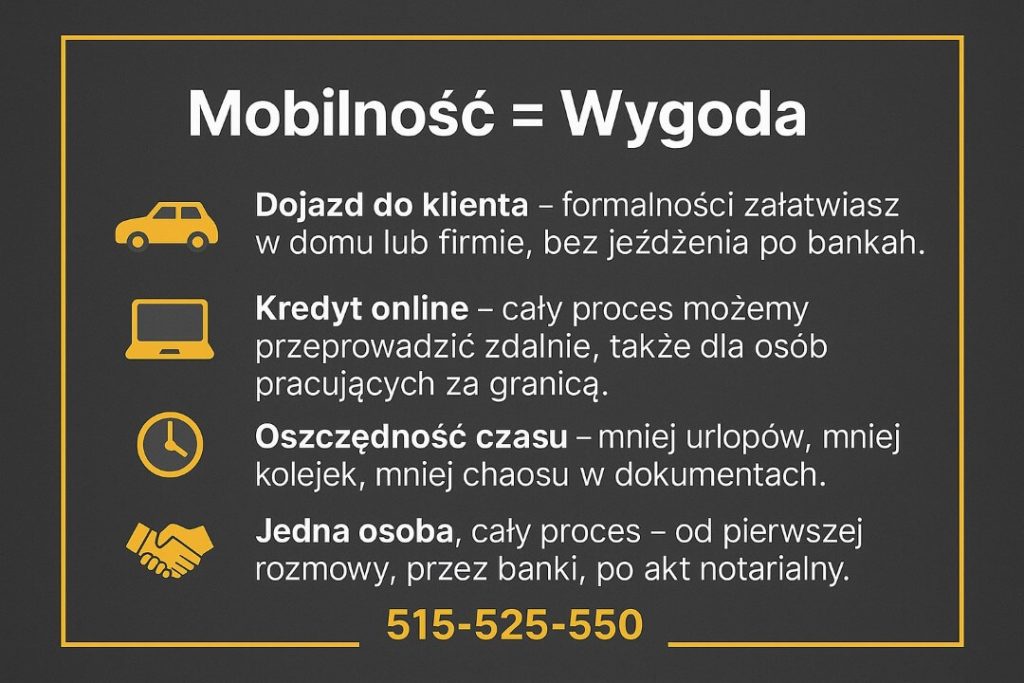

MOBILNOŚĆ = WYGODA – kredyt Iłowa online i z dojazdem do klienta

🚗 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednego telefonu!

W 2026 roku coraz więcej mieszkańców Iłowej pracuje w nieregularnych godzinach, dojeżdża do pracy lub prowadzi działalność gospodarczą. Dlatego proces ubiegania się o kredyt w Iłowej musi być szybki, elastyczny i dopasowany do Twojego rytmu dnia — nie odwrotnie.

Nie musisz już jeździć po bankach, brać wolnego ani kompletować dokumentów na oślep. Wszystko możesz załatwić online albo z dojazdem doradcy do Twojego domu lub pracy.

Nasze wsparcie to połączenie doradcy kredytowego i prawnika, dzięki czemu cały proces jest nie tylko wygodny, ale też w pełni bezpieczny pod względem prawnym. Dbamy o dokumenty, terminy, wniosek, analizę nieruchomości i kontakt z bankami — a Ty oszczędzasz czas i pieniądze.

Jak wygląda mobilne doradztwo kredytowe w Iłowej?

- Pierwszy kontakt telefoniczny lub online

Omawiamy Twoją sytuację, dochody (PLN/EUR), zobowiązania i plany związane z zakupem lub budową domu. Wstępnie wyliczamy zdolność kredytową bez żadnych kosztów. - Spotkanie online lub z dojazdem do Ciebie

Dojeżdżamy w Iłowej i okolicach — do domu, firmy, w dogodnych godzinach. Możesz załatwić formalności bez wychodzenia z pracy. - Kompletowanie dokumentów

Przejmujemy odpowiedzialność za cały proces:

– zaświadczenia od pracodawcy (PL lub DE),

– dokumenty nieruchomości,

– kosztorysy przy budowie,

– weryfikację KW oraz umów.

Dzięki temu wniosek przechodzi bez poprawek, a decyzja pojawia się szybciej. - Złożenie wniosku w kilku bankach równocześnie

Robimy to w Twoim imieniu. Ty nie musisz jeździć ani podpisywać stosów papierów — działamy elektronicznie, zgodnie z procedurami 2026. - Pełna obsługa prawna transakcji

Jako prawnik sprawdzam księgę wieczystą, służebności, stan prawny mieszkania lub działki, umowę przedwstępną oraz akt notarialny.

Dzięki temu nie musisz zatrudniać dodatkowych specjalistów. - Wsparcie do wypłaty kredytu i po zakupie

Pomagamy przy aneksach, uruchomieniach transz budowy, kontaktach z bankiem, reklamacjach i korekcie błędów w decyzjach.

Dlaczego mobilność to przewaga, szczególnie w Iłowej?

- możesz załatwić cały kredyt bez wizyt w banku,

- masz stały kontakt z doradcą i prawnikiem,

- oszczędzasz czas (średnio 6-10 godzin biegania po placówkach),

- wszystkie dokumenty przygotowywane są bez stresu i na spokojnie,

- to rozwiązanie idealne dla osób pracujących za granicą — cały proces realizujemy zdalnie.

Mobilne doradztwo to nie „udogodnienie”, ale realna przewaga, która skraca proces, zmniejsza liczbę błędów i zwiększa Twoje bezpieczeństwo prawne.

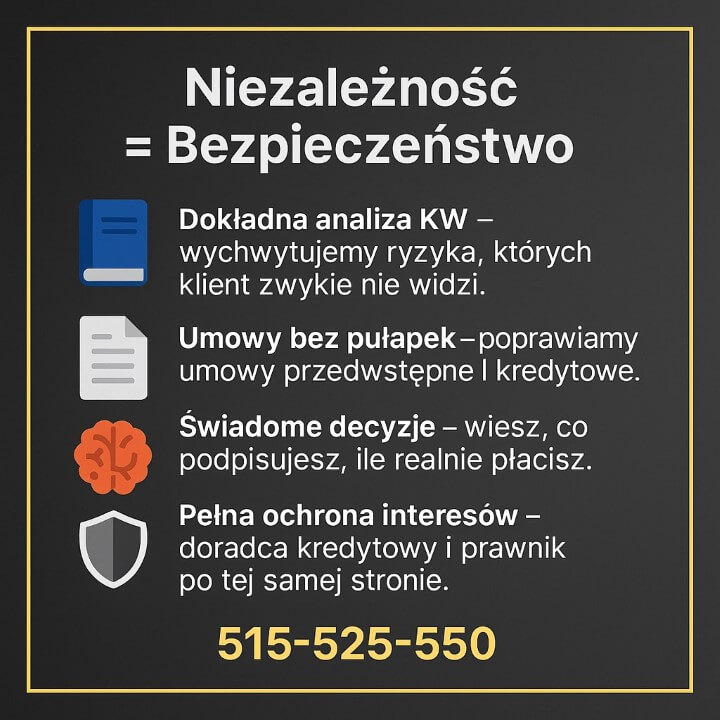

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego doradca + prawnik to Twoja największa przewaga w Iłowej?

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj — działaj z doradcą i prawnikiem w jednym!

Wybierając kredyt w Iłowej, podejmujesz jedną z najważniejszych decyzji finansowych w życiu. To nie tylko podpisanie umowy kredytowej — to również sprawdzenie stanu prawnego nieruchomości, analiza księgi wieczystej, rozpoznanie ryzyk, weryfikacja dokumentów od sprzedającego czy dewelopera, korekta zapisów umowy przedwstępnej i zabezpieczenie Twoich finansów na lata.

Większość osób skupia się tylko na porównaniu rat. Tymczasem prawdziwe ryzyka kryją się w szczegółach dokumentacji — szczególnie w małych miejscowościach, takich jak Iłowa, gdzie na rynku są też starsze nieruchomości, działki z obciążeniami lub domy z nieaktualnymi pozwoleniami.

Dlatego połączenie pracy doradcy kredytowego i prawnika w jednym daje Ci pełną kontrolę nad procesem. To rozwiązanie, które w praktyce oszczędza pieniądze, czas i — przede wszystkim — nerwy.

Kredyt Iłowa — dlaczego niezależność doradcy i wiedza prawnika daje przewagę?

| Obszar wsparcia | Co może pójść nie tak? | Jak działamy jako doradca + prawnik? |

| Księga wieczysta (KW) | Służebności, hipoteki, niezgodność właścicieli, roszczenia. | Analizujemy KW linijka po linijce, wykrywamy ryzyka i wyjaśniamy je w banku. |

| Dokumenty od sprzedającego / dewelopera | Błędy, braki, nieaktualne załączniki, niezgodności z projektem. | Uzupełniamy braki, koordynujemy kontakt, wymagamy zgodnych dokumentów. |

| Umowa przedwstępna | Niekorzystne zapisy, brak zabezpieczeń, źle określone terminy. | Poprawiamy treść umowy, dodajemy bezpieczne klauzule, chronimy Twoje pieniądze. |

| Wniosek kredytowy | Odmowa przez błędy formalne, złe zaświadczenia, brak zgodności dat. | Składamy kompletny wniosek, eliminujemy błędy, pilnujemy spójności dokumentów. |

| Weryfikacja nieruchomości | Nielegalne przebudowy, brak odbiorów, niezgodność z projektem. | Analizujemy dokumentację techniczną, historię budynku i ryzyka prawne. |

| Decyzja i umowa kredytowa | Ryzykowne zapisy, niekorzystne ubezpieczenia, ukryte koszty. | Negocjujemy warunki, usuwamy niejasne lub niebezpieczne zapisy umowy. |

Dlaczego to podejście działa szczególnie dobrze w Iłowej?

- rynek wtórny bywa bardzo zróżnicowany — wiele domów ma wieloletnią dokumentację,

- część działek obciążają stare służebności, nieujawnione w rozmowach ze sprzedającymi,

- inwestorzy prywatni często mają niekompletne dokumenty,

- banki wymagają spójności wszystkich załączników — a najmniejszy błąd w KW potrafi zatrzymać decyzję na tygodnie,

- osoby pracujące za granicą (EUR) tym bardziej potrzebują prawidłowo przygotowanych dokumentów.

Nasza rola polega na tym, abyś nie kupił problemu i nie wziął kredytu na nieruchomość, która potem wygeneruje koszty, spory lub opóźnienia.

Jako doradca kredytowy negocjuję warunki, analizuję koszty i prowadzę wniosek, a jako prawnik dbam o to, aby cała transakcja była bezpieczna i zgodna z prawem. Dzięki temu masz jedną osobę, która pilnuje całego procesu — od zdolności kredytowej, po akt notarialny.

9. DORADCA TWÓJ NEGOCJATOR – jak obniżamy oprocentowanie i raty w Iłowej w 2026

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe triki — pomożemy Ci ich uniknąć i zaoszczędzić!

Negocjacje warunków kredytowych to jedna z najważniejszych, a jednocześnie najbardziej niedocenianych części procesu. W 2026 roku banki w Iłowej stosują różne strategie cenowe: inną marżę oferują klientowi „z ulicy”, inną przez doradcę, a jeszcze inne warunki pojawiają się dopiero po analizie ryzyk, dochodów, źródła waluty czy stanu prawnego nieruchomości.

Większość klientów nie wie, że marżę, prowizję, ubezpieczenia i warunki dodatkowe można negocjować, i to nie w symbolicznych granicach, ale realnie, oszczędzając nawet 15-40 tys. zł w całym okresie kredytowania.

Jako doradca kredytowy i prawnik w jednym, negocjuję nie tylko cenę kredytu, ale również zapisy prawne, które mogą generować dodatkowe koszty lub ograniczenia dla klienta. Dzięki temu masz gwarancję, że nie podpisujesz umowy, która „wygląda dobrze”, ale jest droga i ryzykowna.

Kredyt Iłowa – gdzie realnie obniżamy koszt kredytu dla klientów z Iłowej?

| Obszar negocjacji | Co oferuje bank „na start”? | Co realnie uzyskujemy dla klientów? |

| Marża kredytu | Standardowa, bez analizy indywidualnej | Obniżka marży — często o 0,10-0,40 p.p. |

| Prowizja za udzielenie | 1-2% kwoty kredytu | 0% lub znacząco obniżona prowizja |

| Ubezpieczenie pomostowe | Wyższa stawka do czasu wpisu hipoteki | Skrócenie okresu lub niższa składka |

| Ubezpieczenie na życie / pakiety bankowe | Często obowiązkowe | Usunięcie obowiązku lub zamiana na tańszą alternatywę |

| Koszty dodatkowe (monity, weryfikacje) | Doliczane automatycznie | Negocjacja lub usunięcie kosztów ukrytych |

| Warunki dla dochodów EUR (Niemcy, UE) | Niższa zdolność, wyższy bufor kursowy | Lepsze przeliczniki i pełne uznanie dochodu z zagranicy |

Negocjacje działają najlepiej, gdy wniosek jest merytorycznie perfekcyjny: spójne dokumenty, czysta KW, poprawne zaświadczenia i realny kosztorys. Bank widzi wtedy klienta „niskiego ryzyka”, a to otwiera drogę do lepszych warunków.

„Pan Marcin z Iłowej: 630 zł mniej na racie i 28 900 zł oszczędności”

Sytuacja klienta:

Pan Marcin pracuje w Niemczech (EUR). Kupił działkę w Iłowej i planował budowę domu. Samodzielnie otrzymał wstępną ofertę kredytu hipotecznego:

- marża: 2,39%,

- prowizja: 1%,

- rata: 3 180 zł.

Co zrobiliśmy:

- Przeanalizowaliśmy dokumenty, poprawiliśmy zaświadczenie od pracodawcy (brakowało informacji o dodatkach).

- Uporządkowaliśmy kosztorys budowy – został obniżony o niespójne pozycje.

- Zweryfikowaliśmy KW działki — jedna służebność wymagała doprecyzowania.

- Złożyliśmy wniosek do trzech banków i przeprowadziliśmy negocjacje w imieniu klienta.

Efekt:

- marża obniżona do 1,89%,

- prowizja 0%,

- rata spadła do 2 550 zł,

- całkowita oszczędność: 28 900 zł.

10. FAQ – Kredyt Iłowa

Tak — strategia kolejności składania wniosków ma wpływ na wynik końcowy, bo każdy bank pozostawia tzw. „ślad zapytania kredytowego”. Źle dobrana kolejność może tymczasowo obniżyć zdolność lub wydłużyć proces, szczególnie gdy pracujesz za granicą i dokumenty wymagają dodatkowej analizy. Dlatego tworzymy kolejność tak, aby nie blokować lepszych ofert i niepotrzebnie nie obciążać Twojej historii kredytowej.

Tak, ale wymaga to ponownej oceny ryzyka i aktualizacji dokumentów, co może opóźnić decyzję nawet o kilka tygodni. Bank traktuje nową nieruchomość jak zupełnie inny przedmiot zabezpieczenia — trzeba sprawdzić KW, pozwolenia, wycenę i zgodność parametrów. Jako prawnik i doradca prowadzę cały proces tak, aby zmiana adresu nie oznaczała konieczności ponownego składania całego wniosku od zera.

Tak — i zdarza się to częściej, niż myślisz. Nawet jeśli Twoja zdolność kredytowa jest wysoka, bank może wstrzymać decyzję przez braki w dokumentach sprzedającego lub niezgodności w księdze wieczystej. Klient często nie ma na to wpływu. Dlatego pośredniczymy w kontakcie ze sprzedającym, wymuszamy uzupełnienie dokumentów i korygujemy umowy, aby transakcja nie zatrzymała się tuż przed finałem.

11. Skontaktuj się z nami – Kredyt Iłowa

📞 Umów się – +48 515 525 550! Zadbaj o swój portfel – bezpłatna pomoc eksperta czeka!

Wybierając kredyt w Iłowej, nie musisz działać sam. Łączymy kompetencje doradcy kredytowego i prawnika, dzięki czemu otrzymujesz pełne wsparcie w jednym miejscu. To oszczędność czasu, pieniędzy i nerwów — szczególnie gdy proces obejmuje analizę dokumentów, ryzyka prawne, negocjacje warunków oraz kontakt z bankami, sprzedającymi i notariuszem.

Jak wspieramy klientów?

- analizujemy zdolność kredytową (również przy dochodach EUR),

- dopasowujemy najlepsze rozwiązania kredytowe na rok 2026,

- przygotowujemy kompletną dokumentację do banków,

- negocjujemy marże, prowizje, ubezpieczenia i ukryte koszty,

- jako prawnicy sprawdzamy KW, umowy przedwstępne, pozwolenia, stan prawny nieruchomości,

- prowadzimy cały proces — od pierwszej rozmowy po akt notarialny.

Gdzie działamy?

Obsługujemy klientów z: Iłowej, Żagania, Żar, Małomic, Szprotawy, Kożuchowa, Nowogrodu Bobrzańskiego, Tuplic oraz całego woj. lubuskiego, a także osoby pracujące za granicą (Niemcy, Holandia, Belgia, Austria, Norwegia).

Spotkania realizujemy:

- online,

- telefonicznie,

- lub z dojazdem do klienta na terenie Iłowej i okolic.

Elastyczność i szybka reakcja

Wiemy, że rynek nieruchomości działa dynamicznie. Dlatego:

- działamy również wieczorami,

- reagujemy natychmiast na pilne sytuacje (rezerwacja, umowa przedwstępna, licytacje, zadatki),

- pilnujemy terminów banków i notariuszy,

- pomagamy poprawić błędy sprzedających i deweloperów, aby nie zatrzymać procesu kredytu.

W czym się specjalizujemy?

- kredyt Iłowa – na zakup mieszkania lub domu,

- kredyt hipoteczny na budowę domu,

- kredyt bez wkładu własnego (gwarancja BGK 2026),

- kredyt hipoteczny dla osób z dochodami EUR (Niemcy, UE),

- wsparcie dla młodych, żołnierzy, kierowców, rodzin,

- analiza prawna nieruchomości, czyszczenie BIK/KRD, korekta umów.

Doświadczenie

- 16 lat pracy w kredytach hipotecznych,

- 18 banków w ofercie,

- setki bezpiecznie przeprowadzonych transakcji,

- realne negocjacje, które obniżają raty i koszty całkowite.

📞 Chcesz bezpiecznie przejść przez proces kredytu? Zadzwoń: 515-525-550.

To nic nie kosztuje. A może oszczędzić Ci tysiące złotych i wiele stresu.

/se