Umowa zlecenie a kredyt hipoteczny w Żaganiu 2026 – poradnik 💰

Kredyt hipoteczny umowa zlecenie Żagań – szacowany czas czytania przy spokojnym tempie to ok. 22 minuty

Kredyt hipoteczny umowa zlecenie Żagań – podsumowanie:

- Umowa zlecenie nie blokuje kredytu hipotecznego w Żaganiu – kluczowe są stabilne, regularne wpływy oraz brak opóźnień w BIK, a nie rodzaj umowy.

- Banki bardzo różnie liczą dochód z umowy zlecenie – jeden przyjmie go w 100%, inny obniży o 20–40%, dlatego wybór banku to nawet połowa sukcesu.

- Zdolność kredytowa 2026 zależy w dużej mierze od przygotowania dokumentów: przejrzysta historia konta, umowy i aneksy, zaświadczenie od zleceniodawcy oraz udokumentowane premie znacząco zwiększają szanse.

- Wsparcie doradcy kredytowego i prawnika minimalizuje ryzyka – pomaga dobrać bank, poprawić dokumenty i zabezpieczyć umowy (przedwstępna, rezerwacyjna, KW), aby nie utracić zadatku ani nie wejść w niekorzystne zapisy.

- MOBILNOŚĆ = WYGODA, a NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – elastyczna współpraca z doradcą pozwala przejść proces bez zbędnego stresu, a dobrze dobrana rata i konstrukcja kredytu chronią budżet zleceniobiorcy na lata.

1. Kredyt hipoteczny na umowę zlecenie w Żaganiu w 2026 roku

W 2026 roku osoby pracujące na umowie zlecenie w Żaganiu stoją przed realną szansą uzyskania kredytu hipotecznego – pod warunkiem odpowiedniego przygotowania i rzetelnego udokumentowania dochodów. Banki coraz częściej akceptują elastyczne formy zatrudnienia, ale jednocześnie wymagają stabilności i przewidywalności finansowej. Dlatego tak ważne jest, aby jeszcze przed złożeniem wniosku uporządkować historię wpływów, przygotować poprawne zestawienia dochodów oraz zadbać o brak opóźnień w BIK. Klienci, którzy działają z doradcą kredytowym i prawnikiem jednocześnie, oszczędzają czas, unikają błędów formalnych i minimalizują ryzyko odmowy. W Żaganiu i okolicach obserwujemy, że osoby pracujące na zleceniu nierzadko mają wyższą zdolność niż ci zatrudnieni na umowie o pracę, ale muszą spełnić dodatkowe warunki: dłuższy okres zatrudnienia, stabilne wpływy i dobrze opisane źródło dochodu.

Warto wiedzieć – jak bank ocenia dochód z umowy zlecenie

| Kryterium oceniane przez bank (2026) | Jak wpływa na Twoją zdolność kredytową? |

| Długość trwania umowy zlecenie | Minimum 6-12 miesięcy. Im dłużej, tym większa stabilność. |

| Regularność wpływów | Stałe, powtarzalne płatności znacząco zwiększają wiarygodność. |

| Brak opóźnień w BIK | Nawet drobne opóźnienia mogą obniżyć scoring. |

| Dochód po odliczeniu kosztów | Bank analizuje realny dochód „na rękę”. |

| Kontynuacja współpracy z tym samym zleceniodawcą | Silny argument na plus w 2026. |

Dla wielu osób właśnie ten etap – zrozumienie wymagań banku – jest kluczowy. Umowa zlecenie bywa błędnie postrzegana jako „niestała” forma współpracy, podczas gdy bank przede wszystkim ocenia faktyczny przepływ pieniędzy. Jeśli od 12 miesięcy zarabiasz regularnie, masz powtarzalne wpływy i możesz to potwierdzić zestawieniem z konta oraz umowami, masz otwartą drogę do kredytu hipotecznego. W 2026 roku banki stawiają jednak większy nacisk na ciągłość zleceń, unikanie dużych luk w przychodach oraz wykazanie, że Twoje wynagrodzenie realnie odzwierciedla rynek lokalny.

Pracując jako doradca kredytowy i prawnik w jednym, widzę, że klienci z umów zlecenia często obawiają się, że ich forma zatrudnienia automatycznie ich przekreśla. To nieprawda – ale najgorszym ruchem jest złożenie wniosku „na szybko”, bez analizy dokumentów i bez przeliczenia zdolności w modelu 2026. Różnice pomiędzy bankami są ogromne. Niektóre liczą dochody z pełnych 12 miesięcy, inne tylko z 6, a część stosuje różne wskaźniki stabilności – nawet przy identycznych wpływach. Dlatego profesjonalne przygotowanie dokumentów oraz analiza umów przedwstępnych staje się fundamentem bezpiecznego zakupu nieruchomości.

W Żaganiu widzimy także rosnącą liczbę klientów, którzy pracują hybrydowo – część dochodów z umowy zlecenie, część z działalności lub etatu. Takie przypadki są jak najbardziej możliwe do sfinansowania, ale wymagają precyzyjnej strategii przedstawienia dochodów. Właśnie wtedy rośnie wartość pracy doradcy i prawnika, który zadba o każdy dokument, poprawi błędne zapisy w umowach i pomoże bezpiecznie przejść przez cały proces zakupu.

Zastanawiasz się nad tym jaka masz zdolność kredytową – przeczytaj nasz artykuł – zdolność kredytowa Żary!

2. Czy umowa zlecenie utrudnia uzyskanie kredytu hipotecznego w 2026?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Dla wielu mieszkańców Żagania praca na umowie zlecenie wciąż wydaje się przeszkodą w uzyskaniu kredytu hipotecznego. W 2026 roku realia są jednak zupełnie inne: banki nie odrzucają wniosków „z automatu”, a kluczowe znaczenie ma stabilność dochodu, a nie forma zatrudnienia. Jeśli od minimum 6-12 miesięcy otrzymujesz powtarzalne wynagrodzenie i możesz to udokumentować historią wpływów lub stałą współpracą ze zleceniodawcą, Twoje szanse na finansowanie są realne. Pracując jako doradca i prawnik w jednym, widzę, że największym problemem nie jest sama umowa zlecenie, lecz brak przygotowania klienta: nieuporządkowane przelewy, niepełne dokumenty, luki w historii dochodów czy opóźnienia w BIK.

W Żaganiu często spotykam sytuacje, gdzie osoby zatrudnione na zleceniu mają wyższą i bardziej stabilną zdolność niż ci na etacie – zwłaszcza w branżach usługowych, medycznych, technicznych czy ochronie. Paradoks polega na tym, że klient pracujący na zleceniu zarabiający 5 000-6 500 zł miesięcznie potrafi mieć lepszą zdolność kredytową niż osoba z umową o pracę, ale z niższym wynagrodzeniem lub wysokimi kosztami utrzymania. Różnice pomiędzy bankami są znaczące: w jednym banku Twój dochód będzie liczony z 6 miesięcy, w innym z 12, a w kolejnym obniżony o 20-40% współczynnik ryzyka.

CASE STUDY – Żagań 2026: Od dwóch odmów do zaakceptowanego kredytu hipotecznego

Sytuacja klientki:

Pani Magdalena, 29 lat, pracowała na umowie zlecenie w Żaganiu w branży medycznej. Dochód: ok. 5 800 zł miesięcznie. Dwa wcześniejsze wnioski zostały odrzucone: „dochód nieregularny”, „brak stabilności”.

Co zrobiliśmy:

– przeanalizowaliśmy historię wpływów i wykazaliśmy regularność wynagrodzeń,

– przygotowaliśmy zaświadczenie o stałej współpracy i corocznych przedłużeniach,

– poprawiliśmy zapisy w umowie, aby pasowały do modelu oceny banku,

– usunęliśmy z BIK jedną drobną zaległość z 2021 roku.

Efekt: Kredyt hipoteczny przyznany, rata niższa o 410 zł dzięki właściwej konstrukcji wniosku i wyborowi najkorzystniejszej oferty.

„Największym problemem nie była umowa zlecenie. Problemem był sposób, w jaki bank ją oceniał. Po uporządkowaniu dokumentów wszystko stało się proste.” – Paweł, doradca kredytowy i prawnik, Żagań 2026

Aby uniknąć odmowy w 2026, konieczne jest profesjonalne przygotowanie dokumentów oraz wcześniejsze przeliczenie zdolności kredytowej w różnych modelach bankowych. Klienci, którzy działają bez przygotowania, często słyszą komunikat „dochód niestabilny”, chociaż wystarczyłoby odpowiednio opisać umowę, pokazać ciągłość współpracy lub uzupełnić dokumenty o zaświadczenie od zleceniodawcy. Właśnie dlatego połączenie doradcy kredytowego i prawnika daje najsilniejszą przewagę – sprawdzamy umowy, usuwamy błędne zapisy, analizujemy wpływy i przygotowujemy argumentację tak, aby bank oceniał Twoją sytuację w sposób możliwie korzystny.

Umowa zlecenie kredyt hipoteczny Żagań – Najczęstsze powody odmowy i jak ich uniknąć (Żagań 2026)

| Problem przy umowie zlecenie | Jak go rozwiązujemy jako doradca + prawnik? |

| Nieregularne wpływy | Analiza i opisanie cykliczności dochodu, zaświadczenie o współpracy. |

| Luki w dochodach | Udokumentowanie okresów przejściowych, wskazanie projektowego charakteru pracy. |

| Zaległości w BIK | Korekta wpisów, procedury reklamacyjne, usuwanie błędów. |

| Nieprecyzyjne zapisy umowy | Poprawa zapisów, dodanie ciągłości współpracy. |

| Zbyt krótki okres zlecenia | Wybór banku liczącego dochód już od 3-6 miesięcy. |

Wniosek eksperta

W 2026 roku umowa zlecenie nie jest przeszkodą w uzyskaniu kredytu hipotecznego w Żaganiu – przeszkodą jest brak przygotowania. Banki akceptują elastyczne formy zatrudnienia, ale wymagają konsekwencji i kompletnej dokumentacji. Klient, który zadba o historię wpływów i poprawne zapisy w umowie, może otrzymać nawet korzystniejsze warunki niż osoba na etacie.

Chciałbyś kupić nieruchomość a nie masz wkładu – przeczytaj artykuł kredyt bez wkładu własnego!

3. Banki a umowa zlecenie – gdzie w 2026 najłatwiej o kredyt hipoteczny w Żaganiu?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

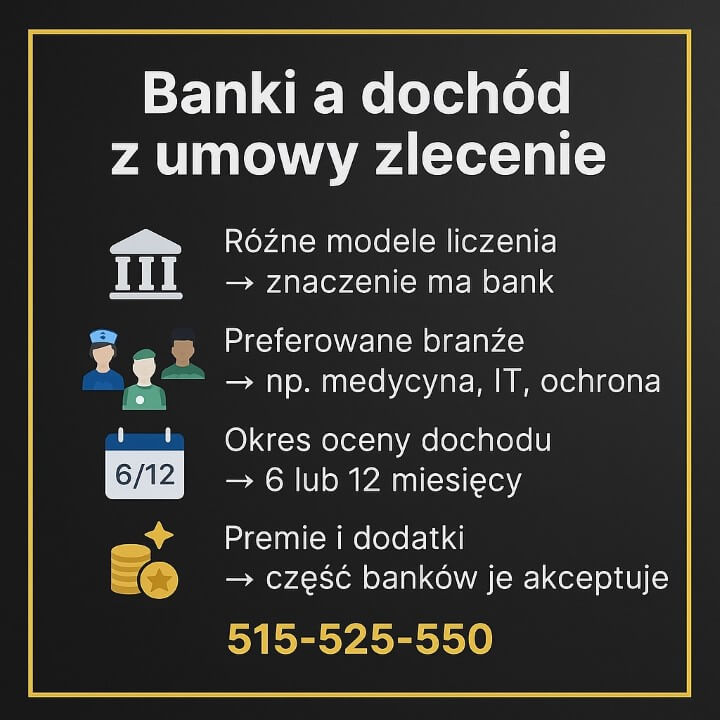

W 2026 roku osoby pracujące na umowie zlecenie coraz częściej otrzymują kredyt hipoteczny, ale kluczowe jest wybranie odpowiedniego banku i właściwa prezentacja dochodu. Różnice są ogromne: jeden bank potraktuje Twoje wynagrodzenie jak pewny i powtarzalny dochód, a inny obniży je o kilkadziesiąt procent lub w ogóle nie zaakceptuje. Dlatego strategiczny wybór instytucji finansowej to nie „detal”, lecz fundament całego procesu. Jako doradca kredytowy i prawnik działający w Żaganiu widzę, że 2026 rok mocno rozwarstwia podejście banków – część otwiera się na elastyczne formy zatrudnienia, inne zaostrzają zasady analizy.

Największym wyzwaniem jest zrozumienie, jak bank patrzy na Twoją umowę zlecenie. W większości przypadków analizowana jest ciągłość wpływów, powtarzalność zleceń, przewidywalność współpracy oraz czas, przez jaki klient otrzymuje wynagrodzenie. Zwykły klient widzi tylko pasek z wynagrodzeniem. My widzimy, jak bank policzy ten dochód, jaką zastosuje redukcję i w którym modelu oceny Twoja sytuacja wygląda najlepiej.

To dlatego osoby pracujące na zleceniu, które decydują się działać samodzielnie, często odbijają się od ściany – nie dlatego, że nie mają zdolności, ale dlatego, że trafiły do banku, który najmniej akceptuje ich formę zatrudnienia.

Storytelling – klient z Żagania, który zmienił bank i… nagle miał zdolność

Pan Krzysztof, 32 lata, pracował na umowie zlecenie w branży IT, średni dochód 7 200 zł miesięcznie. Samodzielnie złożył wniosek w jednym z banków. Wynik?

Odmowa – „dochód obniżony ze względu na formę zatrudnienia”.

Klient był przekonany, że to koniec jego marzeń o mieszkaniu w Żaganiu. Trafił do nas z myślą, że „trzeba przeczekać rok”.

Po analizie dokumentów okazało się, że:

– bank zastosował obniżenie dochodu o 40%,

– policzył zdolność tylko z 6 miesięcy,

– nie uwzględnił premii projektowych,

– zakwalifikował jego działalność jako nieregularną.

Przeanalizowaliśmy sytuację i wybraliśmy bank, który:

– liczył dochód z pełnych 12 miesięcy,

– uwzględniał premie,

– nie obniżał podstawowego wynagrodzenia,

– akceptował zlecenia w branży IT bez dodatkowych analiz.

Efekt? Zdolność wzrosła z 365 000 zł do 612 000 zł.

Pan Krzysztof kupił mieszkanie na osiedlu przy ul. Buczka i do dziś twierdzi, że kluczowe było „trafienie do właściwego banku”.

Umowa zlecenie kredyt hipoteczny Żagań – różnice w podejściu banków

| Kryterium | Banki bardziej elastyczne | Banki bardziej wymagające |

| Minimalny okres zatrudnienia | 3-6 miesięcy | 12 miesięcy lub więcej |

| Obniżenie dochodu | 0-20% | 20-40% |

| Akceptacja premii/prowizji | Tak | Często nie |

| Liczenie dochodu | 12 miesięcy lub realny średni wpływ | Tylko 6 miesięcy |

| Branże preferowane | IT, medyczna, usługi, transport | Gastronomia, sezonowe zlecenia |

| Elastyczność przy przerwach | Wyższa | Niska |

Warto wiedzieć – które profesje na umowie zlecenie mają w 2026 najłatwiej?

✔ osoby pracujące w branży medycznej (ratownicy, pielęgniarki, opiekunowie),

✔ IT – zlecenia projektowe są traktowane jak stała współpraca,

✔ branża ochrony i usług porządkowych,

✔ graficy, fotografowie i freelancerzy z powtarzalnymi zleceniami,

✔ trenerzy i instruktorzy sportowi z comiesięcznymi wpływami.

Banki premiują regularność i przewidywalność. Nawet jeżeli Twoje dochody są projektowe lub zmienne – liczy się „ciągłość na koncie”.

Wniosek eksperta

Wybór banku to 50% sukcesu w kredycie hipotecznym na umowę zlecenie w Żaganiu.

Banki w 2026 roku różnią się pod tym względem bardziej niż kiedykolwiek – a klient często nie widzi tych różnic. Właściwa analiza, wybór odpowiedniej instytucji i przedstawienie dochodu w sposób dopasowany do modelu oceny banku pozwala uzyskać kredyt tam, gdzie samodzielny wniosek zakończyłby się odmową.

Mieszkasz w Lubuskiem? Doradca kredytowy lubuskie Ci może pomóc w finansowaniu!

4. Zdolność kredytowa 2026

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Dlaczego bank tak „czepia się” Twojej stabilności?

W 2026 roku banki działające w Żaganiu przykładają ogromną wagę do ciągłości dochodu, a nie samej formy zatrudnienia. Osoba na umowie zlecenie nie ma gorszej pozycji niż pracownik etatowy – o ile potrafi udowodnić, że jej dochód jest przewidywalny i powtarzalny. To właśnie stabilność wpływów, a nie rodzaj umowy, decyduje o zdolności kredytowej. Widzę to na co dzień jako doradca i prawnik: klienci z bardzo dobrymi zarobkami często tracą zdolność tylko dlatego, że mają przerwy między zleceniami lub nieporządną historię wpływów.

Co bank naprawdę analizuje? (i dlaczego to ma znaczenie dla Ciebie)

Bank patrzy na Twoje wpływy przez „lupę analityka”: sprawdza ich rytm, powtarzalność oraz to, czy zlecenia faktycznie tworzą stabilną ścieżkę współpracy. Jeżeli zarabiasz co miesiąc, współpracujesz z tym samym zleceniodawcą i nie masz opóźnień w BIK – Twoje szanse rosną dramatycznie. Problem zaczyna się, gdy wpływy są nieregularne, a klient nie potrafi tego wyjaśnić. Dlatego w 2026 kluczowe jest odpowiednie opisanie charakteru Twojej pracy i przygotowanie dokumentów, które „zagrają” z modelem oceny konkretnego banku.

Co możesz zrobić, aby bank zobaczył w Tobie klienta wiarygodnego?

Zwiększenie zdolności w 2026 opiera się na kilku skutecznych filarach:

– ciągłość współpracy udokumentowana historycznymi umowami i zaświadczeniami,

– porządek na koncie – jeden rachunek, przejrzyste wpływy, brak chaosu,

– dłuższa perspektywa oceny – wybór banku, który liczy dochód z 12 miesięcy zamiast 6,

– usunięcie błędów z BIK – nawet jedno opóźnienie może obniżyć scoring,

– zwiększenie średnich wpływów – nawet niewielkie podwyżki wynagrodzeń wpływają na ostateczną zdolność.

Jako doradca i prawnik łączę analizę finansową z kontrolą prawną dokumentów – dzięki temu klient wchodzi do banku z pełnym, profesjonalnym zestawem, a nie z „byle czym”, co analityk musi sam interpretować.

Co zrobić TERAZ, aby mieć zdolność w 2026?

Najważniejszy krok to preanaliza – sprawdzenie, jak bank policzy Twoje realne dochody. Drugi krok to porządkowanie dokumentów i uzupełnienie ich o brakujące zaświadczenia. Trzeci – wybór właściwego banku, bo różnice w liczeniu dochodu wynoszą nawet kilkadziesiąt procent. Działając ze mną, masz pełne wsparcie w analizie umowy zlecenia, korektach zapisów, historii wpływów i dokumentacji. To właśnie ta kombinacja daje przewagę, której oczekują banki w 2026.

Umowa zlecenie kredyt hipoteczny Żagań – zwiększenie zdolności kredytowej!

| Element | Wpływ na zdolność | Jak to poprawić? |

| Ciągłość zleceń | Bardzo wysoki | Unikaj przerw powyżej 30 dni, podpisuj aneksy. |

| Przejrzysta historia wpływów | Wysoki | Jeden rachunek, regularne przelewy, opis źródła. |

| Stabilny zleceniodawca | Średni | Zaświadczenie o stałej współpracy. |

| Brak opóźnień w BIK | Bardzo wysoki | Korekty, reklamacje, usuwanie błędów. |

| Dochód powyżej mediany rynku | Wysoki | Negocjacje wynagrodzenia, dodatkowe zlecenia. |

Warto wiedzieć – te błędy najczęściej obniżają zdolność w Żaganiu

❌ częste zmiany zleceniodawców,

❌ wpływy w różne dni miesiąca (analitycy traktują to jako nieregularność),

❌ wynagrodzenie częściowo „do ręki”,

❌ kilka rachunków bankowych i brak klarownej historii,

❌ brak ciągłości umów lub aneksów,

❌ mylenie premii z wynagrodzeniem podstawowym.

Bank w 2026 roku chce przede wszystkim zobaczyć stabilny rytm finansowy, a nie perfekcyjnie idealny dochód.

Wniosek eksperta

Zdolność kredytowa osoby na umowie zlecenie w Żaganiu zależy w 70% od przygotowania dokumentów, a tylko w 30% od samego dochodu.

Bank nie szuka pretekstu do odmowy – szuka argumentów, aby uznać Twój dochód za wiarygodny. Im lepiej przygotujesz historię wpływów i zapisy w umowie, tym łatwiej przekonać analityka, że jesteś stabilnym klientem.

Mieszkańcu Kożuchowa pamiętaj! Mobilny doradca kredytowy Kożuchów pomoże Ci w uzyskaniu kredytu hipotecznego!

5. Jak udokumentować dochód z umowy zlecenie do kredytu hipotecznego? – praktyczny poradnik 2026

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Udokumentowanie dochodu z umowy zlecenie w 2026 roku nie jest trudne – trudne bywa zrobienie tego we właściwy sposób. Banki akceptują zlecenia, ale chcą zobaczyć spójny, uporządkowany i przewidywalny obraz Twojej sytuacji finansowej. Pracując jako doradca kredytowy i prawnik, widzę, że różnica między „akceptacją” a „odmową” to często nie zarobki, lecz sposób przedstawienia dokumentów. Klienci, którzy dostarczają historię wpływów z kilku kont, nieopisane przelewy, pojedyncze zlecenia bez ciągłości współpracy czy nieczytelne umowy, mają mniejsze szanse – nawet jeśli zarabiają dobrze. Tymczasem dobrze przygotowany zestaw dokumentów sprawia, że bank traktuje nawet nieregularne zlecenia jako stabilny dochód.

Podstawą jest czytelność. Jeden rachunek, powtarzalne wpływy, nazwa zleceniodawcy w tytule przelewów i brak prywatnego chaosu finansowego. Banki w 2026 coraz mocniej zwracają uwagę na to, czy historia wpływów pokazuje rytm współpracy – nie musi być „idealny”, ale musi być logiczny i udowodniony. Dlatego oprócz standardowej umowy zlecenia, coraz częściej wymagane jest oświadczenie zleceniodawcy o planowanej kontynuacji współpracy. Nie jest to obowiązkowe, ale w wielu przypadkach działa jak „złoty argument”.

Umowa zlecenie kredyt hipoteczny Żagań – zestaw dokumentów

| Dokument | Czy obowiązkowy? | Dlaczego jest ważny? |

| Umowa zlecenie / umowy kolejnych lat | Tak | Pokazuje ciągłość współpracy i stabilność zatrudnienia. |

| Historia konta (3-12 miesięcy) | Tak | Dowód realnych wpływów i regularności wynagrodzenia. |

| Zaświadczenie od zleceniodawcy | Niekiedy | Potwierdza kontynuację i przewidywalność współpracy. |

| PIT za ostatni rok | Często | Uwiarygadnia dochód i pokazuje roczne zarobki. |

| Aneksy do umowy | W zależności od banku | Udowadniają ciągłość – szczególnie ważne przy branżach projektowych. |

| Zestawienie premii i dodatków | Rekomendowane | Pozwala bankowi zakwalifikować premie jako dochód stały. |

Ważnym elementem jest także przedstawienie dochodu w sposób zgodny z modelem oceny banku. Nie wszystkie instytucje patrzą na zlecenie tak samo. W jednych pełne wynagrodzenie będzie liczone bez obniżeń, w innych zostanie zmniejszone o 20-40%. Dlatego dobór banku zależy od tego, jakie dokumenty masz i jak wygląda Twoja historia. Jako prawnik dodatkowo analizuję, czy w umowie zlecenie nie ma fragmentów, które mogą obniżyć Twoją wiarygodność – np. zapisy sugerujące sezonowość, brak określonego wynagrodzenia lub przerwy między realizacją kolejnych zleceń.

Kolejnym elementem są wpływy dodatkowe – premie, nadgodziny, dodatki projektowe. Warto je uwzględnić, ale tylko, jeśli można je udokumentować. W 2026 roku banki coraz częściej akceptują premie, ale muszą one wynikać z historii rachunku, a nie jednorazowego przelewu. Dlatego przed złożeniem wniosku analizuję każdą wypłatę i tworzę zestawienie, które „tłumaczy” bankowi charakter dochodu. Nie polegamy na interpretacji analityka – dostarczamy mu gotowe, spójne wyjaśnienie.

Wniosek eksperta

W 2026 roku najlepiej oceniani są klienci, którzy nie tylko zarabiają stabilnie, ale potrafią to udowodnić jednym, spójnym zestawem dokumentów. Bank nie ma czasu interpretować chaosu finansowego – dlatego właśnie przygotowanie dokumentów to połowa sukcesu w kredycie hipotecznym na umowę zlecenie. Odpowiednia prezentacja jest często ważniejsza niż sam poziom dochodu.

„W większości przypadków bank nie odmawia, bo dochód jest za niski. Odmawia, bo dochód jest źle przedstawiony.” – Paweł, doradca kredytowy i prawnik, Żagań 2026

Pracujesz w Szwecji i potrzebujesz kredytu hipotecznego – przeczytaj kredyt hipoteczny SEK

6. Wsparcie doradcy kredytowego w Żaganiu

📞 Zadzwoń teraz – +48 515 525 550!! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Kredyt na zleceniu nie jest trudny… jeśli nie idziesz sam

W 2026 roku osoby pracujące na umowie zlecenie w Żaganiu mają realne szanse na kredyt hipoteczny, ale tylko wtedy, gdy ich sytuacja finansowa zostanie przedstawiona w sposób, którego bank „oczekuje”. Największym zagrożeniem jest brak wiedzy o różnicach między bankami. Jeden policzy cały dochód, drugi obetnie go o 30%, a trzeci w ogóle nie uwzględni premii. Klienci działający samodzielnie często słyszą odmowę, choć w innym banku ich wniosek zostałby zaakceptowany już pierwszego dnia. Rolą doradcy jest wskazać, do którego banku warto iść, a do którego nie ma sensu iść wcale.

Co robi doradca + prawnik, czego nie zrobisz sam?

Zleceniobiorcy mają więcej zmiennych w dokumentach niż osoby na etacie. Dlatego profesjonalne wsparcie obejmuje:

– analizę każdej z Twoich umów i wskazanie zapisów do poprawy,

– uporządkowanie historii wpływów tak, aby była czytelna,

– przygotowanie zaświadczenia o współpracy, które zwiększa zdolność,

– wybór banku z najlepszym modelem oceny dochodów zlecenia,

– kontrolę ryzyk prawnych związanych z umową przedwstępną,

– przygotowanie bezpiecznego planu przejścia przez cały proces zakupu.

To „podwójne spojrzenie” – finansowe i prawne – powoduje, że klient zyskuje przewagę, której samodzielnie nie może osiągnąć.

Co zyskujesz jako klient na umowie zlecenie?

✔ wyższą zdolność kredytową dzięki właściwemu doborowi banku,

✔ większą wiarygodność w oczach analityka,

✔ mniej dokumentów do uzupełniania i mniej stresu,

✔ eliminację błędów, które prowadzą do odmowy,

✔ pełne wsparcie prawne przy umowie przedwstępnej, KW i akcie notarialnym,

✔ przygotowaną strategię na cały proces – od pierwszego pytania do odbioru kluczy.

W praktyce oznacza to tańszy kredyt, niższą ratę i mniej ryzyk, których klient zwykle nie dostrzega.

Co zrobić TERAZ, jeśli pracujesz na zleceniu?

Najpierw wykonujemy preanalizę: sprawdzamy, jak banki policzą Twój dochód. Następnie przygotowujemy dokumenty tak, aby maksymalizowały Twoją zdolność. Ostatecznie wybieramy bank, który przyjmie Twoje dochody w sposób najkorzystniejszy. Jeden telefon na 515 525 550 pozwala ustalić, gdzie masz najlepszą szansę na kredyt i jak uniknąć ryzyk prawnych i finansowych.

Umowa zlecenie kredyt hipoteczny Żagań – doradca kredytowy + prawnik

| Obszar wsparcia | Co robimy? | Korzyść dla Ciebie |

| Ocena zdolności | Porównujemy modele 18 banków | Wybierasz najlepszą ofertę, realnie wyższą zdolność |

| Dokumenty | Porządkujemy historię wpływów, poprawiamy umowy | Wiarygodność i brak odmów z powodów formalnych |

| Prawo | Analizujemy umowę przedwstępną, KW, pomagamy przy akcie | Bezpieczeństwo zakupu |

| Strategia kredytu | Tworzymy plan, jak przejść przez cały proces | Mniej stresu, pełna kontrola |

| Negocjacje | Pomagamy obniżyć koszty i zwiększyć akceptację | Niższa rata, lepsze warunki |

Warto wiedzieć – najczęstsze „niewidoczne” błędy klientów na zleceniu

🔸 składanie wniosku do banku, który w ogóle nie akceptuje ich branży,

🔸 dostarczanie historii wpływów z kilku kont,

🔸 niepodpisane aneksy i przerwy w zleceniach,

🔸 brak zaświadczenia o kontynuacji współpracy,

🔸 premię traktują jako „dodatki”, ale bank widzi ją jako dochód jednorazowy.

W większości przypadków te błędy można naprawić w jeden dzień – o ile klient zgłosi się odpowiednio wcześnie.

Wniosek eksperta

Najwięcej zyskują klienci na umowie zlecenie, którzy nie próbują przejść procesu sami.

Profesjonalna prezentacja dochodu potrafi zwiększyć zdolność o 30-50%, a wsparcie prawne eliminuje błędy, które bank traktuje jako „ryzyko”. W 2026 roku osoby na zleceniu nie mają mniejszych szans – mają po prostu więcej elementów, które trzeba poukładać.

„Klient na zleceniu nie ma trudniej. Ma tylko więcej do udowodnienia – i od tego właśnie jesteśmy.” – Paweł, doradca kredytowy i prawnik, Żagań 2026

7. Wsparcie prawnika – bezpieczeństwo i pewność przy zakupie nieruchomości na umowę zlecenie

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Osoby pracujące na umowie zlecenie w Żaganiu często skupiają się wyłącznie na kredycie, zapominając, że największe ryzyka pojawiają się… przy samym zakupie nieruchomości. Umowa przedwstępna, rękojmia, księga wieczysta, zadatek, terminy i zobowiązania – to „mina” dla klienta, który nie zna prawa, a bank akceptuje dokumenty dopiero wtedy, gdy są prawidłowo skonstruowane. Jako doradca kredytowy i prawnik w jednym widzę na co dzień, jak wiele problemów można uniknąć, gdy klient korzysta z pomocy prawnika już na początku procesu.

Najczęstszy błąd? Podpisanie umowy przedwstępnej, która nie uwzględnia specyfiki zatrudnienia na zleceniu. Klient zobowiązuje się np. do bardzo szybkiej finalizacji zakupu, a bank wymaga dodatkowych dokumentów – i zaczyna się chaos. W efekcie klient ryzykuje utratę zadatku, konflikt z deweloperem lub przedłużające się postępowanie. Prawnik potrafi ocenić, czy zapisy umowy są dla Ciebie bezpieczne i czy harmonogram zgadza się z realnym czasem uzyskania kredytu.

Storytelling – inwestycja, która mogła skończyć się utratą 20 000 zł

Pani Karolina z Żagania, pracująca na umowie zlecenie w branży kosmetycznej, znalazła wymarzone mieszkanie. Podpisała umowę przedwstępną przygotowaną przez sprzedającego, zakładając szybkie uzyskanie kredytu. Nie wiedziała jednak, że bank wymaga od osób na zleceniu pełnych 12 miesięcy historii wpływów – a ona miała dopiero 10. Termin finalizacji: 30 dni.

Kiedy trafiła do mnie, była już w połowie drogi do utraty 20 000 zł zadatku, bo sprzedający twierdził, że „czas minął”.

Po analizie umowy zauważyłem, że zawierała błędy formalne i wadliwe zapisy, które pozwoliły negocjować jej aneks. Przygotowaliśmy odpowiednią dokumentację, dopracowaliśmy historię wpływów, a bank po dodatkowych wyjaśnieniach zaakceptował dochód.

Efekt:

– klientka nie straciła zadatku,

– termin podpisania aktu został legalnie wydłużony,

– kredyt został zatwierdzony,

– sprzedający ostatecznie zgodził się na warunki, bo dokumenty były spójne i bezpieczne.

„W większości trudnych przypadków nie chodzi o brak zdolności. Chodzi o błędy w dokumentach i źle skonstruowane umowy.”

– Paweł, prawnik i doradca kredytowy, Żagań 2026

Umowa zlecenie kredyt hipoteczny Żagań – wsparcie prawnika

| Obszar ryzyka | Co robi prawnik? | Co zyskujesz jako klient? |

| Umowa przedwstępna | Analizuje, poprawia, dopisuje kluczowe zapisy | Chronisz zadatek i terminy |

| Księga wieczysta | Sprawdza służebności, hipoteki, ostrzeżenia | Kupujesz nieruchomość bez ukrytych wad |

| Harmonogram zakupu | Dopasowuje go do realnego czasu uzyskania kredytu | Unikasz kar umownych i stresu |

| Ryzyka prawne zlecenia | Opisuje dochód, wyjaśnia charakter pracy | Zwiększasz szanse na akceptację przez bank |

| Negocjacje ze sprzedającym | Prowadzi rozmowy, chroni Twoje interesy | Kupujesz na bezpiecznych warunkach |

Wniosek eksperta

W 2026 roku największe ryzyka dla osób na umowie zlecenie nie dotyczą kredytu – dotyczą dokumentów przy zakupie nieruchomości.

Prawnik, który zna proces hipoteczny, potrafi zabezpieczyć Cię przed utratą zadatku, błędami w umowie przedwstępnej i nieuczciwymi zapisami. Klienci, którzy korzystają z połączonych usług doradcy i prawnika, przechodzą cały proces szybciej, pewniej i bez kosztownych pomyłek.

Ryzyka prawne i finansowe w 2026 – jak ich uniknąć na umowie zlecenie?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Osoby pracujące na umowie zlecenie w Żaganiu często zakładają, że największym ryzykiem jest sama ocena dochodu przez bank. Tymczasem w 2026 roku główne zagrożenia znajdują się w dokumentach, które podpisujesz poza bankiem: umowach przedwstępnych, rezerwacyjnych, oświadczeniach sprzedających, a nawet w zapisach dotyczących terminu wydania nieruchomości. Klient na zleceniu, który nie ma prawnika po swojej stronie, często podpisuje umowy tworzone „pod sprzedającego”, co naraża go na utratę pieniędzy, problemy z kredytem lub ukryte wady prawne mieszkania.

Największe ryzyko pojawia się wtedy, gdy bank wymaga dodatkowych dokumentów potwierdzających dochód, a terminy w umowie są zbyt krótkie. Widziałem wiele sytuacji, w których klient tracił kilka tysięcy złotych zadatku tylko dlatego, że nie przewidział, ile bank będzie weryfikował dokumenty. Drugi problem to błędnie skonstruowana umowa rezerwacyjna – często z niejasnymi zapisami dotyczącymi zwrotu opłaty lub warunków rozwiązania umowy. Trzecie ryzyko to brak zgodności między treścią umowy a wymaganiami banku: jeśli dokumenty nie są spójne, analityk zatrzymuje proces na wiele dni.

Umowa zlecenie kredyt hipoteczny Żagań – najczęstsze ryzyka

| Rodzaj ryzyka | Co może się stać? | Jak to eliminujemy? |

| Krótkie terminy w umowie | Utrata zadatku, presja czasowa | Negocjacja bezpiecznych terminów i aneksów |

| Brak zwrotu opłaty rezerwacyjnej | Strata 5-20 tys. zł | Dodanie klauzuli ochronnej „zwrot w razie odmowy” |

| Wpisy w KW | Ukryte obciążenia i hipoteki | Szczegółowa analiza działów KW |

| Błędy w umowie przedwstępnej | Konflikt ze sprzedającym | Korekta, dopisanie zabezpieczających klauzul |

| Niespójne dokumenty dla banku | Wstrzymanie procesu kredytowego | Harmonizacja treści umów z wymaganiami banku |

| Niejasne warunki wydania nieruchomości | Spory po zakupie | Uregulowanie kwestii terminów i kosztów |

W 2026 roku szczególnie niebezpieczne są:

– ukryte wpisy w księgach wieczystych,

– zadłużenia sprzedającego,

– nieruchomości z nieuregulowanym stanem prawnym,

– błędnie opisane udziały lub współwłasność,

– rezerwacje bez prawa do zwrotu,

– umowy z karami umownymi za każdy dzień opóźnienia.

Klient pracujący na zleceniu potrzebuje nie tylko dobrze przedstawionego dochodu, ale też bezpiecznych warunków zakupu, które uwzględniają realny czas uzyskania finansowania. Dlatego jako prawnik analizuję każdy dokument pod kątem ryzyk i proponuję zapisy chroniące klienta. To nie jest „opcja” – to konieczność, która może decydować o tym, czy Twoja inwestycja będzie stabilna, czy obciążona problemami.

Storytelling – ryzyko, które udało się zatrzymać w ostatniej chwili

Pan Szymon, 41 lat, pracujący na umowie zlecenie w branży transportowej, kupował dom pod Żaganiem. Podpisał umowę rezerwacyjną z zapisem o braku zwrotu opłaty, nawet jeśli bank odmówi kredytu. Sprzedający uspokajał go, że „to standard w branży”. Opłata: 15 000 zł.

Kiedy zgłosił się do mnie po analizę dochodu, zauważyłem nie tylko ryzyko odmowy (brak udokumentowanych premii), ale przede wszystkim – ryzykowną konstrukcję umowy rezerwacyjnej. Po przejęciu sprawy przygotowałem odpowiednie zastrzeżenia prawne, a sprzedający, widząc profesjonalną korespondencję, zgodził się na aneks i warunek: „opłata zwracana w przypadku odmowy kredytu”.

Po dopracowaniu dokumentów dochodowych bank zaakceptował jego wniosek, ale gdyby pojawił się najmniejszy problem – Pan Szymon byłby chroniony.

„Ryzyko nie polega na tym, że bank odmówi. Ryzyko polega na tym, że klient podpisze umowę, która nie daje mu żadnych praw.”

– Paweł, doradca kredytowy i prawnik, Żagań 2026

Wniosek eksperta

Największym ryzykiem dla osoby na umowie zlecenie nie jest kredyt – są nim dokumenty podpisywane poza bankiem.

Przemyślana analiza prawna umów, korekta zapisów i negocjacja bezpiecznych klauzul to elementy, które chronią klienta przed stratami finansowymi. Kredyt hipoteczny to proces, w którym finanse i prawo muszą iść ramię w ramię – inaczej nawet idealna zdolność może nie uchronić przed problemami.

9. Podsumowanie – kredyt hipoteczny umowa zlecenie Żagań!

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Kredyt hipoteczny na umowę zlecenie w Żaganiu w 2026 roku jest jak najbardziej realny – pod warunkiem, że połączysz trzy elementy: stabilne dochody, dobrze przygotowane dokumenty oraz bezpieczne zapisy prawne w umowach związanych z zakupem nieruchomości. Z perspektywy doradcy kredytowego i prawnika widzę wyraźnie, że sama forma zatrudnienia nie jest już główną przeszkodą. Banki coraz lepiej rozumieją elastyczne modele pracy, ale oczekują, że klient udowodni przewidywalność swoich zarobków. To oznacza: jedna, uporządkowana historia wpływów, ciągłość współpracy, brak chaosu finansowego i przejrzyste umowy.

Drugi filar to mądre przygotowanie procesu. Osoby na zleceniu nie mogą pozwolić sobie na przypadkowy wybór banku ani na podpisywanie „gotowych” umów przedwstępnych przygotowanych tylko pod interes sprzedającego. Różnice w liczeniu zdolności kredytowej są ogromne, a błędy w umowach mogą kosztować wiele tysięcy złotych utraconego zadatku lub blokadę całej transakcji. Właśnie dlatego łączenie doradztwa finansowego i prawnego w jednym miejscu daje realną przewagę – cały proces jest spójny, a każda decyzja uwzględnia zarówno liczby, jak i konsekwencje prawne.

Trzeci element to świadomość ryzyk. Klienci na zleceniu częściej mają nieregularne projekty, różne wypłaty, premie, dodatki czy sezonowe skoki dochodów. To nie problem, jeśli zostanie to odpowiednio wyjaśnione i udokumentowane. Problem pojawia się dopiero wtedy, gdy całość zostaje przedstawiona bankowi w sposób chaotyczny – bez opisu, bez zaświadczeń, bez analizy. Dlatego dobre przygotowanie rozpoczęte jeszcze przed znalezieniem mieszkania daje największą szansę na spokojny, bezpieczny kredyt hipoteczny.

Umowa zlecenie kredyt hipoteczny Żagań – sukces kredytu hipotecznego

| Kluczowy element | Co musisz mieć? | Co zyskujesz? |

| Dochód | Stabilne wpływy min. 6-12 miesięcy | Realna zdolność kredytowa |

| Dokumenty | Umowy, historia konta, zaświadczenia | Szybsza decyzja banku, mniej pytań |

| Prawo | Bezpieczna umowa przedwstępna, czysta KW | Ochrona zadatku, brak ukrytych ryzyk |

| Strategia bankowa | Wybór właściwej instytucji | Niższa rata, lepsze warunki |

| Wsparcie eksperta | Doradca + prawnik w jednym | Spójny, bezpieczny proces od A do Z |

Wniosek eksperta

Kredyt hipoteczny na umowę zlecenie w Żaganiu w 2026 roku to nie „niemożliwe marzenie”, tylko projekt, który trzeba dobrze zaplanować. Klient, który wcześniej uporządkuje finanse, skonsultuje dokumenty z doradcą i prawnikiem oraz wybierze odpowiedni bank, ma takie same – a często większe – szanse na własne mieszkanie jak osoba na etacie. Różnica polega wyłącznie na tym, że przy umowie zleceniu nie ma miejsca na przypadek. Tu liczy się strategia, przygotowanie i profesjonalne wsparcie na każdym etapie.

Jeśli pracujesz na zleceniu i myślisz o kredycie hipotecznym w Żaganiu, lepiej zacząć od rozmowy z ekspertem, niż od podpisania pierwszej lepszej umowy. 📞 +48 515 525 550! – jeden telefon potrafi zaoszczędzić Ci lata spłacania droższego, źle dobranego kredytu.

10. FAQ – kredyt hipoteczny umowa zlecenie Żagań!

Tak, możesz – banki akceptują dochody z kilku zleceń, jeśli są stabilne i regularne.

Ważne, aby wszystkie wpływy były na tym samym koncie i pochodziły z legalnego, udokumentowanego źródła. Jeżeli masz kilku zleceniodawców, bank oceni łączny dochód, ale będzie wymagał historii potwierdzającej, że to stała współpraca, a nie pojedyncze umowy jednorazowe.

Nie, krótkie przerwy nie przekreślają szans – ale muszą być logicznie uzasadnione.

Bank ocenia powtarzalność w dłuższej perspektywie, dlatego przerwa wynikająca z sezonowości, urlopu lub zmiany projektu nie jest problemem, jeśli cała reszta historii jest stabilna. Ważne jest opisanie takiej przerwy i pokazanie ciągłości współpracy ze zleceniodawcą.

Tak, banki akceptują wynagrodzenie godzinowe – pod warunkiem regularnych wpływów.

Wynagrodzenie godzinowe nie jest przeszkodą, jeśli miesięczne wypłaty są spójne i potwierdzone historią konta. Analityk nie ocenia stawki za godzinę, lecz łączny poziom dochodów oraz przewidywalność wypłat. Dodatkowe zaświadczenie od zleceniodawcy bardzo pomaga.

Tak, roczne lub cykliczne odnawianie umowy zlecenie jest akceptowane przez banki.

Najważniejsza jest ciągłość, a nie długość pojedynczej umowy. Jeśli co roku podpisujesz kolejną umowę z tym samym zleceniodawcą i wpływy są regularne, bank potraktuje to jako stałą współpracę. Warto przedstawić aneksy, poprzednie umowy oraz oświadczenie o kontynuacji zleceń.

11. MOBILNOŚĆ = WYGODA – kredyt hipoteczny umowa zlecenie Żagań!

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Dla osób pracujących na umowie zlecenie w Żaganiu, mobilne doradztwo kredytowe jest w 2026 roku nie tylko wygodą – to realna przewaga nad tradycyjnym podejściem. Klienci coraz częściej pracują w różnych godzinach, mają grafik oparty na projektach lub zleceniach, a ich czas jest rozproszony między pracę, rodzinę i dodatkowe obowiązki. Dlatego możliwość spotkania online, telefonicznie lub u klienta w domu staje się kluczowym elementem budowania komfortu i bezpieczeństwa.

Mobilne doradztwo to również szybsza analiza dokumentów. Klient na zleceniu często nie ma uporządkowanych umów, aneksów czy historii wpływów – w klasycznych placówkach musi umawiać wizyty, drukować dokumenty, przesyłać maile i czekać na odpowiedź. W modelu mobilnym reagujemy natychmiast: opisy wpływów, korekty umów, analiza BIK i wybór banku odbywają się praktycznie od ręki. To nie tylko oszczędza czas, ale też zwiększa szanse na szybkie zaakceptowanie wniosku przez bank.

Umowa zlecenie kredyt hipoteczny Żagań – Dlaczego mobilne doradztwo jest najlepsze dla osób na umowie zlecenie?d

| Obszar | Co zapewnia mobilne doradztwo? | Korzyść dla Ciebie |

| Szybkość działania | Analiza dokumentów w godzinach niestandardowych | Oszczędność czasu, brak opóźnień |

| Elastyczność | Spotkania online, telefonicznie, na miejscu | Idealnie dopasowane do Twojego trybu pracy |

| Wygoda | Zero dojazdów, zero kolejek | Cały proces bez stresu |

| Bezpieczeństwo | Natychmiastowa analiza KW i umów | Unikasz ryzyk prawnych |

| Efektywność | Przygotowanie dokumentów od ręki | Wyższa zdolność i szybsza akceptacja kredytu |

Drugą ogromną korzyścią jest pełna elastyczność. Klient na umowie zlecenie często ma niestandardowe godziny pracy lub wykonuje zlecenia wyjazdowe. Mobilny doradca dostosowuje się do tych warunków – spotkanie możliwe jest w weekend, późnym wieczorem, a nawet podczas przerwy w pracy. Dzięki temu proces kredytowy przebiega bez stresu i bez konieczności brania wolnego. W praktyce oznacza to większą płynność, mniej opóźnień i większą kontrolę nad czasem.

Mobilność przekłada się także na szybkie zabezpieczenie prawne. Klient przesyła umowę przedwstępną lub rezerwacyjną, a ja analizuję ją w ciągu godzin, nie dni. To kluczowe, gdy trzeba szybko negocjować zapisy, dopisać warunki bezpieczne dla osoby pracującej na zleceniu lub sprawdzić księgę wieczystą jeszcze przed podpisaniem dokumentów. Mobilność oznacza więc nie tylko wygodę – to realna ochrona finansowa.

Wniosek eksperta

Mobilność w doradztwie kredytowym to nie luksus – to konieczność dla osób na umowie zlecenie.

Klient z elastyczną formą zatrudnienia potrzebuje elastycznego wsparcia. Szybka reakcja na problemy, możliwość analizy dokumentów „w biegu” i pełna dostępność zwiększają szanse na akceptację kredytu oraz chronią przed błędami, które mogą kosztować tysiące złotych. Mobilne doradztwo to nie tylko wygoda – to strategia, która realnie poprawia wyniki.

12. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – kredyt hipoteczny umowa zlecenie Żagań!

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Niezależność finansowa dla osoby na umowie zlecenie w Żaganiu nie polega tylko na tym, żeby „mieć kredyt”. Chodzi o to, żeby mieć bezpieczny kredyt, który udźwigniesz nawet wtedy, gdy zmieni się projekt, zleceniodawca czy sytuacja w branży. W 2026 roku klienci na zleceniu szczególnie mocno odczuwają, jak ważne jest połączenie dobrze policzonej raty, mądrze dobranego banku i prawnie dopiętych dokumentów. Niezależność to brak strachu, że jedno opóźnienie w przelewie wywróci cały Twój plan na mieszkanie.

CASE STUDY – „Chciałem dom, ale nie chciałem żyć tylko dla kredytu”

Pan Łukasz, 36 lat, pracuje na umowie zlecenie w branży technicznej. Zarabia dobrze, ale projekty bywają intensywne i sezonowe. W pierwszym banku zaproponowano mu kredyt „na styk” – rata była wysoka, a margines bezpieczeństwa praktycznie zerowy. Sam mówił: „Wezmę ten kredyt, ale jeśli cokolwiek się potknie, jestem ugotowany”.

Kiedy trafił do mnie, zaczęliśmy od pytania: ile może płacić, żeby spać spokojnie, nie tylko dziś, ale też za 5 lat? Przeliczyliśmy zdolność w kilku bankach, dodaliśmy scenariusz spadku dochodu, okresu bez projektu, choroby. Zamiast maksymalnej kwoty kredytu wybraliśmy rozwiązanie z niższą ratą, dłuższym okresem i opcją wcześniejszej nadpłaty.

Finalnie kupił nieco tańszy dom niż planował, ale w modelu, w którym może przeżyć słabszy okres zawodowy bez długów i windykacji. To właśnie jest prawdziwa niezależność = bezpieczeństwo.

„Celem nie jest dostać jak największy kredyt. Celem jest mieć taki kredyt, który pozwala normalnie żyć.” – Paweł, doradca kredytowy i prawnik, Żagań 2026

Umowa zlecenie kredyt hipoteczny Żagań – Co buduje Twoją niezależność przy kredycie na zleceniu? (Żagań 2026)

| Element niezależności | Co robimy w praktyce? | Co to daje Tobie? |

| Bezpieczna rata | Liczymy ją na kilka scenariuszy dochodu | Śpisz spokojnie, nawet przy słabszych miesiącach |

| Wybór banku | Unikamy ofert „na styk” i z agresywnymi warunkami | Kredyt dopasowany do Twojej pracy na zleceniu |

| Poduszka finansowa | Pomagamy zaplanować rezerwę na 3-6 miesięcy | Mniej stresu przy zmianie zleceń lub chorobie |

| Stabilność prawna | Sprawdzamy umowy, KW, zapisy o karach i zadatku | Zero niespodzianek i nieuczciwych zapisów |

| Elastyczność spłaty | Wybieramy kredyt z możliwością nadpłaty | Możesz szybciej spłacić, gdy dochód wzrośnie |

Warto wiedzieć – niezależność to też decyzje „niekredytowe”

✔ czasem lepiej wziąć niższy kredyt i zostawić sobie margines na życie,

✔ nie każdy „atrakcyjny” bank jest dobry dla osób na zleceniu – liczy się stabilność warunków,

✔ nadpłaty pozwalają skrócić okres kredytowania i zmniejszyć koszt odsetek, gdy projekty są lepsze,

✔ dobrze skonstruowana umowa przedwstępna może uchronić Cię przed presją czasu i niebezpiecznymi decyzjami,

✔ niezależność to nie tylko liczby – to poczucie, że masz plan B, C i D, gdy praca na zleceniu się zmieni.

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO oznacza, że kredyt hipoteczny nie jest kajdanami, tylko narzędziem. Przy dobrze zaplanowanej strategii finansowo-prawnej możesz rozwijać swoją pracę na zleceniu, zmieniać projekty, budować karierę – i jednocześnie spokojnie spłacać własne mieszkanie lub dom w Żaganiu.

13. DORADCA TWÓJ NEGOCJATOR – gdy pracujesz na zleceniu, negocjacje to połowa sukcesu

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Negocjacje zaczynają się wcześniej, niż myślisz

Większość klientów uważa, że negocjacje zaczynają się dopiero w banku. Tymczasem w 2026 roku, zwłaszcza dla osób na umowie zlecenie w Żaganiu, negocjacje zaczynają się w momencie, gdy przygotowujesz dokumenty i wybierasz bank. To właśnie jakość dokumentów, logika wpływów, opis współpracy i przygotowana argumentacja wpływają na to, jak „mocno” możemy negocjować warunki kredytu. Klient samodzielnie składający wniosek jest traktowany jak „statystyczny zleceniobiorca” – my negocjujemy tak, jak negocjuje klient Premium.

Co faktycznie negocjujemy jako doradca + prawnik?

Negocjacje w 2026 obejmują znacznie więcej niż marżę czy prowizję. Dla klientów pracujących na zleceniu kluczowe jest negocjowanie:

– akceptacji dochodu mimo nieregularnych wpływów,

– wliczenia premii, dodatków, umów projektowych,

– wydłużenia okresu oceny dokumentów bez ryzyka dla klienta,

– przyjęcia dochodów z kilku źródeł jako jednego,

– akceptacji przerw związanych z charakterem pracy,

– korzystniejszych warunków przy umowie przedwstępnej i akcie notarialnym.

Dobrze przygotowane negocjacje potrafią zwiększyć zdolność kredytową oraz obniżyć miesięczną ratę – czasem o setki złotych.

Dlaczego osoby na zleceniu zyskują najwięcej?

Ponieważ ich sytuacja nie mieści się w prostych schematach. Tam, gdzie bank widzi ryzyko, my widzimy możliwość pokazania realnej stabilności współpracy. Im bardziej niestandardowa sytuacja, tym większy potencjał negocjacyjny – jeśli klient ma odpowiedniego przedstawiciela. W praktyce oznacza to więcej akceptowanych dochodów, mniejszą redukcję, elastyczniejsze podejście do przerw oraz lepsze warunki cenowe. Dla osoby na zleceniu dobry negocjator jest jak tłumacz: przedstawia Twoją historię w sposób, który bank jest w stanie uznać za bezpieczny.

Jak wygląda proces negocjacji krok po kroku?

Najpierw wykonuję preanalizę dokumentów, oceniam ich jakość i przygotowuję argumentację. Następnie wybieram bank, w którym szanse negocjacyjne są największe – nie zawsze jest to ten z najniższą reklamowaną ratą. Kolejny krok to rozmowy z analitykami, wyjaśnienie charakteru pracy, przygotowanie zaświadczeń i dopracowanie zapisów. Na koniec negocjuję ostateczne warunki: oprocentowanie, prowizję, koszty okołokredytowe oraz sposób liczenia dochodu.

Umowa zlecenie kredyt hipoteczny Żagań – Co negocjujemy dla klientów na umowie zlecenie w 2026?

| Obszar negocjacji | Co możemy wywalczyć? | Co zyskujesz? |

| Dochód i jego akceptacja | Wliczenie premii, projektów, wielu zleceń | Wyższa zdolność kredytowa |

| Parametry cenowe | Niższa marża, prowizja, lepsze oprocentowanie | Niższa rata miesięczna |

| Ocena dokumentów | Dłuższy czas analizy, akceptacja przerw | Mniejszy stres i większa szansa na pozytywną decyzję |

| Umowa przedwstępna | Bezpieczne zapisy chroniące zadatek | Stabilny, bezpieczny zakup |

| Struktura kredytu | Elastyczne zasady spłaty, możliwość nadpłaty | Większa niezależność i mniejsze koszty |

Wniosek eksperta

Negocjacje to najważniejsza broń osoby pracującej na umowie zlecenie.

Banki nie mają jednego schematu oceny – mają ludzi, procesy i margines uznaniowy. Umiejętność przedstawienia dochodu, wyjaśnienia przerw, udokumentowania współpracy i „przełożenia” Twojej historii zawodowej na język analityków sprawia, że klient może zdobyć kredyt, który byłby nieosiągalny przy samodzielnej próbie.

Dobrze poprowadzone negocjacje mogą zmniejszyć ratę nawet o kilkaset złotych i zwiększyć zdolność o 20-40%. Osoba na zleceniu bez negocjatora jest jak kierowca bez świateł – jedzie, ale niewiele widzi.

14. Skontaktuj się z nami – kredyt hipoteczny umowa zlecenie Żagań!

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Jeśli pracujesz na umowie zlecenie i myślisz o kredycie hipotecznym w Żaganiu, najważniejsze jest to, aby nie przechodzić przez ten proces samodzielnie. W 2026 roku różnice między bankami, wymaganiami dokumentowymi i ryzykami prawnymi są ogromne – a błędy popełnione na początku mogą kosztować Cię odmowę, stratę zadatku albo niekorzystne warunki na wiele lat. Połączenie doradztwa kredytowego i prawnego w jednym miejscu pozwala przejść przez cały proces bez stresu, w pełnym bezpieczeństwie i z poczuciem kontroli nad każdym etapem.

Jako mobilny doradca kredytowy i prawnik pracujący w Żaganiu i okolicach prowadzę klientów od pierwszej rozmowy aż do odbioru kluczy. Analizuję dokumenty, przeliczam zdolność w modelach 2026, negocjuję warunki kredytu, poprawiam umowy przedwstępne, sprawdzam księgi wieczyste i zabezpieczam cały proces zakupu. Nasi klienci najczęściej mówią, że dopiero wtedy, gdy zaczynamy pracę, widzą, ile rzeczy w kredycie hipotecznym można zrobić „lepiej”, taniej i bezpieczniej.

Jak wspieramy klientów?

✔ pełna analiza dokumentów i dochodów,

✔ przygotowanie kompletnego wniosku zgodnie z wymaganiami banków 2026,

✔ wsparcie prawne przy umowach, KW i akcie notarialnym,

✔ negocjacje warunków cenowych i sposobu oceny dochodu,

✔ stały kontakt, szybkie reakcje, mobilne spotkania.

Gdzie działamy?

Żagań, Żary, Iłowa, Małomice, Szprotawa, Kożuchów, Świętoszów i cały region lubuski.

Elastyczność i szybka reakcja

Terminy dostosowujemy do Twojego trybu pracy – zlecenia, wyjazdy, zmiany godzin nie stanowią żadnego problemu.

W czym się specjalizujemy?

Kredyty hipoteczne dla osób na zleceniu, dla żołnierzy, kierowców, pracowników za granicą (EUR), młodych rodzin i klientów z trudną historią kredytową.

Doświadczenie

Ponad 16 lat pracy, znajomość procedur 18 banków i pełne połączenie wiedzy prawnej z finansową.

📞 Zadzwoń: +48 515 525 550!

Twoje mieszkanie w Żaganiu jest bliżej, niż myślisz – wystarczy jedna rozmowa, by zrobić pierwszy pewny krok.