Kredyt hipoteczny dla żołnierzy Świętoszów – OFERTA SPECJALNA w 2026 r. 💰

Szacowany czas czytania: ok. 28 minut

Podsumowanie – kredyt hipoteczny dla żołnierzy Świętoszów

- Kredyt hipoteczny dla żołnierzy Świętoszów wymaga dobrego przygotowania dokumentów – zwłaszcza dodatków wojskowych i historii wpływów z ostatnich miesięcy.

- Żołnierze i inne służby mundurowe mogą korzystać ze specjalnych warunków cenowych (niższa marża, brak prowizji, wysokie kwoty kredytu), jeśli spełnią kryteria ofert mundurowych.

- Największe ryzyka przy zakupie domu lub mieszkania to: treść umów przedwstępnych, zapisy w księdze wieczystej oraz pośpiech przy podejmowaniu decyzji – tu kluczowa jest rola prawnika.

- Przy kredycie na budowę domu istotne są: działka, kosztorys „pod bank” i harmonogram transz – błędy techniczne potrafią zablokować decyzję mimo dobrej zdolności.

- Połączenie kompetencji doradcy kredytowego i prawnika, mobilna obsługa żołnierzy oraz aktywne negocjacje z bankiem pozwalają obniżyć koszty kredytu nawet o dziesiątki tysięcy złotych.

1. Jak wygląda oferta i proces krok po kroku w 2026?

Kredyt hipoteczny dla żołnierzy Świętoszów – dlaczego żołnierze mają łatwiej?

Żołnierze zawodowi często mają stabilne dochody, wysługę lat, dodatki i pewność zatrudnienia, co ułatwia zdobycie kredytu hipotecznego. Jednak w praktyce wielu wojskowych z jednostki w Świętoszowie trafia na problemy: błędnie przygotowane zaświadczenia, źle ujęte dodatki, niewłaściwie policzoną zdolność czy niekorzystną konstrukcję rat.

Każda z tych rzeczy może podnieść koszt kredytu nawet o 37 000-95 000 zł.

Dlatego pierwszy krok to świadome przygotowanie dokumentów i planu – najlepiej z ekspertem, który zna realia służby.

Jak wygląda faktyczna ścieżka żołnierza starającego się o kredyt?

Proces składa się z kilku etapów i każdy z nich może ułatwić życie… albo je skomplikować.

Standardowo wygląda to tak:

- Analiza zdolności kredytowej – z uwzględnieniem dodatku mieszkaniowego, służbowego, za gotowość i poligon.

- Weryfikacja nieruchomości – sprawdzamy księgę wieczystą, służebności, hipotekę i stan prawny.

- Oferty i symulacje – wybór najtańszej struktury rat, okresu i marży.

- Złożenie wniosków – równolegle w kilku bankach.

- Decyzje i negocjacje – szczególnie ważne przy wysokich kwotach (wojskowi zwykle biorą od 450-850 tys. zł).

- Podpisanie umowy i akt notarialny – wraz z pełną analizą prawną dokumentów.

To proces, w którym najwięcej zyskuje żołnierz przygotowany — z poprawnymi dokumentami i pełnym wsparciem.

Kredyt hipoteczny dla żołnierzy Świętoszów – co realnie zyskujesz?

✔ Wyższą zdolność dzięki dodatkom i stabilności służby.

✔ Niższe ryzyko odmowy – jeśli dokumenty są przygotowane zgodnie z wymogami banków.

✔ Bezpieczny zakup nieruchomości, bo każdy dokument przechodzi analizę prawną.

✔ Oszczędności na ratach – nawet 350-600 zł miesięcznie przy poprawnie dobranej ofercie.

✔ Pewność, że wybierasz rozwiązanie dopasowane do mobilności służby (przeniesienia, rozkład służb, urlopy).

To nie tylko kredyt. To realna droga do stabilizacji po służbie i zabezpieczenia rodziny.

Zrób pierwszy krok i policz swoją zdolność w 10 minut

Każdy kredyt żołnierza jest inny — inne dodatki, inne umowy, inna specyfika jednostki.

Dlatego najlepszym startem jest krótka analiza, która pokazuje, jakie masz możliwości, jakie ryzyka i jaka rata będzie najkorzystniejsza.

📞 Zadzwoń teraz: +48 515 525 550. Zrobimy pełną analizę — bezpłatnie, szybko i w 100% mobilnie.

Kredyt hipoteczny dla żołnierzy Świętoszów: etapy kredytu żołnierza

| Etap | Co robimy jako doradca + prawnik | Korzyść dla żołnierza |

| Analiza dochodów | Liczymy dodatki: gotowość, poligon, służbowy, mieszkaniowy | Wyższa zdolność, poprawne wyliczenia |

| Sprawdzenie nieruchomości | KW, hipoteki, służebności, obciążenia | Bezpieczny zakup i brak opóźnień |

| Wnioski kredytowe | Składamy do kilku banków jednocześnie | Lepsze warunki i niższa rata |

| Negocjacje | Obniżenie marży, prowizji, ubezpieczeń | Realna oszczędność 20-80 tys. zł |

| Finalizacja zakupu | Analiza umowy i wsparcie przy akcie | Bez ryzyka i pełna ochrona prawna |

2. Kredyt hipoteczny dla wojskowych Świętoszów – kto może skorzystać i jak wygląda wsparcie?

💡 Zadzwoń już dziś – +48 515 525 550 Doradzimy mądrze, skutecznie i za darmo.

Służba wojskowa daje stabilność, ale jednocześnie niesie ze sobą ogromną odpowiedzialność i specyficzny system wynagradzania. Dlatego dla wielu żołnierzy z jednostki w Świętoszowie droga do własnego domu zaczyna się od kluczowego pytania: czy bank właściwie policzy moje dodatki i rozumie specyfikę służby? W praktyce często bywa inaczej. Wielu wojskowych przekonuje się o tym dopiero wtedy, gdy bank odrzuca ich wniosek lub zaniża zdolność kredytową, bo nie uwzględnił wszystkich składników wynagrodzenia.

Jedną z najczęstszych historii, jakie słyszę, jest przypadek żołnierzy, którzy składali wnioski samodzielnie, będąc pewnymi, że ich stała służba będzie dla banku oczywistym sygnałem bezpieczeństwa. Prawdziwy przykład: sierżant Marcin, służący w Świętoszowie, samodzielnie złożył wniosek o kredyt hipoteczny po znalezieniu idealnego domu dla swojej rodziny. Bank odmówił, ponieważ w zaświadczeniu o zarobkach zabrakło dodatku za gotowość i poligon, co obniżyło jego zdolność o ponad 70 tysięcy złotych. Marcin stracił zaliczkę, czas i wiarę w to, że może liczyć na uczciwą decyzję. Dopiero gdy trafił do mnie, zaczęliśmy od nowa: dopracowaliśmy zaświadczenia, uwzględniliśmy wszystkie dodatki i złożyliśmy wnioski jednocześnie w kilku bankach. Po dwunastu dniach miał decyzję pozytywną i marżę niższą o 0,4 p.p., co przełożyło się na ratę mniejszą o ponad 400 zł miesięcznie.

To nie wyjątek — to codzienność. Żołnierze pracujący w jednostkach takich jak Świętoszów bardzo często mają lepsze warunki niż cywile, ale tylko wtedy, gdy ich dokumenty są przygotowane zgodnie z logiką banków. Bez doświadczenia w pracy z wnioskami wojskowymi łatwo o pomyłki, które kosztują dziesiątki tysięcy złotych. Dlatego profesjonalna pomoc doradcy – szczególnie doradcy będącego jednocześnie prawnikiem – staje się kluczowym elementem całego procesu.

Kredyt hipoteczny dla wojskowych Świętoszów: jak wspieram żołnierzy w praktyce?

| Etap | Zakres wsparcia doradcy + prawnika | Korzyść dla żołnierza |

| Analiza dodatków | Ujęcie poligonowego, służbowego, gotowościowego, mieszkaniowego | Wyższa zdolność kredytowa |

| Dokumenty | Przygotowanie poprawnych zaświadczeń wojskowych | Brak odmów z przyczyn formalnych |

| Nieruchomość | Weryfikacja KW, służebności, dewelopera, umów | Bezpieczeństwo zakupu |

| Wnioski | Złożenie 2-4 wniosków równolegle | Szybsza decyzja + lepsze warunki |

| Negocjacje | Obniżenie marży, prowizji, ubezpieczeń | Rata niższa nawet o 600 zł |

Żołnierze korzystają z mojego wsparcia nie tylko po to, aby uzyskać wyższą zdolność kredytową, lecz także po to, aby zyskać pewność, że każdy zapis w księdze wieczystej, każda umowa deweloperska i każdy aneks są bezpieczne. Proces kredytowy składa się z wielu etapów, które trzeba wykonać w sposób precyzyjny, a banki nie zawsze tłumaczą, dlaczego oczekują konkretnych dokumentów. Wsparcie zaczyna się od krótkiej rozmowy, podczas której ustalamy, jakie dodatki przysługują danemu żołnierzowi — poligonowy, służbowy, gotowościowy, mieszkaniowy. Wiele z nich może znacząco podwyższyć zdolność kredytową, ale tylko wtedy, gdy zostaną poprawnie opisane i potwierdzone.

Następnie przechodzimy do analizy nieruchomości. Żołnierze często kupują domy poza Świętoszowem, np. w Żaganiu, Bolesławcu czy Gromadce, co oznacza różne rodzaje działek, służebności i wpisów w księdze wieczystej. To etap, na którym prawnik jest tak samo potrzebny jak doradca kredytowy. Dopiero po sprawdzeniu stanu prawnego przygotowuję kilka symulacji kredytowych — dla rat stałych, zmiennych, różnych okresów spłaty i różnych struktur kosztów. Dzięki temu żołnierz nie musi szukać ofert samodzielnie, a każdy parametr ma solidne uzasadnienie.

Pomoc obejmuje również wnioski kredytowe, składane zwykle do trzech lub czterech banków jednocześnie, co skraca cały proces nawet o 30-40%. Po decyzjach banków rozpoczynają się negocjacje — często udaje się obniżyć marżę, zmniejszyć koszty ubezpieczeń lub usunąć zbędne produkty dodatkowe. Na końcu wspieram przy podpisywaniu umowy oraz analizuję dokumenty u notariusza, żeby już na starcie wyeliminować wszystkie ryzyka.

Żołnierzu – jeśli mieszkasz w Żarach i szukasz kredytu – proponujemy byś przeczytał artykuł kredyt mieszkaniowy dla wojskowych Żary

3. Kredyt hipoteczny dla wojskowych Świętoszów – zdolność kredytowa 2026 r.

📊 Zadzwoń do nas – +48 515 525 550 Kredyt bez stresu i bez przepłacania? To możliwe!

Zdolność kredytowa żołnierza z jednostki w Świętoszowie jest zwykle wyższa niż przeciętnego cywila. Wynika to z pewności zatrudnienia, przewidywalnego systemu wynagrodzeń oraz regularnych dodatków. Jednak banki nie liczą tych elementów w taki sposób, w jaki liczy je wojsko. I tu zaczynają się problemy.

Częstym błędem jest przekonanie, że bank uwzględni wszystko, co żołnierz ma wypisane w miesięcznym zestawieniu. Niestety tak nie działa system bankowy. Część dodatków jest liczona w 100%, część tylko w określonych warunkach, a niektóre wymagają dodatkowych potwierdzeń. To właśnie dlatego dwóch żołnierzy o podobnych zarobkach może mieć zdolność różniącą się nawet o 150-200 tys. zł.

Najważniejszą rolę odgrywają dodatki: służbowy, za gotowość, poligonowy, mieszkaniowy, kompensacyjny oraz wysługa lat. Banki badają, czy dodatek jest stały, zmienny, zadaniowy, rotacyjny oraz czy żołnierz otrzymuje go przewidywalnie. W niektórych przypadkach trzeba udokumentować dodatki z ostatnich 6 lub 12 miesięcy – brak takiego potwierdzenia może obniżyć zdolność nawet o 20-30%.

Kredyt hipoteczny dla żołnierzy Świętoszów: jak bank liczy dochody żołnierza?

| Rodzaj dodatku | Jak widzi to wojsko? | Jak liczy to bank? |

| Dodatek służbowy | Stały element wynagrodzenia | Liczony w 100% |

| Dodatek za gotowość | Regularny, powtarzalny | Zwykle 70-100%, zależnie od historii wpływów |

| Dodatek poligonowy | Zależy od harmonogramu służby | Często wymaga potwierdzenia 6-12 mies. |

| Wysługa lat | Gwarantowana | Liczona w pełnej wysokości |

| Dodatek mieszkaniowy | Stałe świadczenie | Akceptowany, ale nie zawsze w pełnej kwocie |

| Nagrody i premie | Nieregularne | W większości przypadków pomijane |

Zdolność kredytowa jest też uzależniona od formy służby. Żołnierze zawodowi mają najwyższy poziom akceptacji dochodu. Osoby w trakcie szkolenia, kandydaci czy rezerwiści muszą spełnić dodatkowe warunki. Duży wpływ ma również obciążenie limitami, kartami czy pożyczkami z wojska, które bank wlicza do stałych zobowiązań. Dlatego w pierwszej kolejności analizujemy sytuację finansową żołnierza i ustalamy, co warto spłacić lub skonsolidować, zanim złożymy wniosek.

Banki liczą też stabilność służby — żołnierz z jednostki w Świętoszowie, który ma planowane przeniesienia lub rotacje, nie jest z automatu traktowany jako „ryzykowny”, ale wymaga poprawnego opisania we wniosku. Tu pojawia się kolejna przewaga: odpowiedni opis wniosku potrafi zwiększyć zdolność o kilkadziesiąt tysięcy złotych.

W praktyce najlepiej sprawdza się podejście, w którym wszystkie dodatki są opisane i udokumentowane tak, aby bank potraktował je jako stałe elementy dochodu. Dzięki temu żołnierz nie traci zdolności „na papierze”, a jego realne możliwości są rzeczywiście odzwierciedlone w decyzji kredytowej.

Wniosek eksperta finansowego – Świętoszów

Najczęściej tracone przez żołnierzy pieniądze wynikają nie z oprocentowania, lecz ze złego przedstawienia dodatków. Prawidłowo opisane i potwierdzone dochody mogą podnieść zdolność żołnierza z jednostki w Świętoszowie nawet o 120-180 tys. zł, co często decyduje o tym, czy bank wyda decyzję pozytywną, czy odrzuci wniosek.

Jesteś z Ukrainy – przeczytaj nasz artykuł – doradca kredytowy Ukraińcy Żary!

4. Kredyt hipoteczny dla wojskowych na zakup domu lub mieszkania – ryzyka?

📞 Zadzwoń teraz – +48 515 525 550 Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami.

Gdzie żołnierze tracą najwięcej pieniędzy przy zakupie nieruchomości?

Zakup domu lub mieszkania to jeden z najważniejszych momentów w życiu żołnierza. Wielu wojskowych z jednostki w Świętoszowie jest przekonanych, że skoro mają stabilne dochody, to proces pójdzie gładko. Tymczasem to właśnie żołnierze najczęściej wpadają w pułapki związane z nieruchomością, dokumentami i terminami. Wystarczy jedna niejasność w księdze wieczystej, źle opisany dodatek lub błędny zapis w umowie deweloperskiej, aby stracić czas, zadatek lub otrzymać decyzję negatywną.

Kredyt hipoteczny dla żołnierzy Świętoszów – realne problemy?

Najczęstszym problemem jest brak poprawnej weryfikacji nieruchomości przed podpisaniem umowy. Żołnierze często działają szybko — służba, dyżury, poligon, rotacje — więc trudno znaleźć czas, by przeanalizować KW, stan prawny działki, warunki zabudowy czy obciążenia.

Drugie ryzyko to błędy w umowie rezerwacyjnej lub deweloperskiej. Część firm wprowadza zapisy niekorzystne dla kupującego, których żołnierz bez doświadczenia prawnego nie wyłapie. Kolejny problem to presja czasu — wielu żołnierzy kupuje nieruchomości w trakcie intensywnych okresów służby, a pośpiech sprzyja kosztownym błędom.

Ryzyka dotyczą również finansowania: zbyt wysoka marża, niekorzystne ubezpieczenia, brak negocjacji lub źle dobrana forma rat. Niektóre oferty są atrakcyjne na początku, ale wywołują wysokie koszty po kilku latach. To szczególnie ważne przy ratach wysokokosztowych, które mogą wzrosnąć przy przejściu na zmienne oprocentowanie.

Kredyt hipoteczny dla żołnierzy Świętoszów – co zyskuje?

Dzięki kompleksowemu wsparciu doradcy kredytowego i prawnika jednocześnie żołnierz unika pułapek, które najczęściej pojawiają się na rynku. Możemy sprawdzić księgę wieczystą, umowy, pozwolenia, dewelopera, a także zoptymalizować cały proces.

Żołnierze, z którymi pracuję, podkreślają, że po raz pierwszy czuli pełną kontrolę nad procesem — od wyliczenia zdolności, przez analizę nieruchomości, po bezpieczne podpisanie aktu. W praktyce oznacza to oszczędności: niższa rata, niższa marża, brak ukrytych kosztów, brak ryzyka utraty zadatku.

Chcesz bezpiecznie kupić nieruchomość? Zaczynamy od analizy 360°

Pierwszym krokiem jest bezpłatna analiza sytuacji — Twojej, partnera oraz samej nieruchomości. Dzięki temu od początku wiemy, jakie ryzyka trzeba wyeliminować i jak znaleźć najkorzystniejszą ofertę.

📞 Zadzwoń: 515 525 550 — sprawdzę nieruchomość, policzę raty i przeprowadzę Cię przez cały proces.

Kredyt hipoteczny dla wojskowych Świętoszów: ryzyka

| Ryzyko | Jak się objawia? | Jak eliminujemy jako doradca + prawnik? |

| Błędy w księdze wieczystej | Służebności, hipoteki, roszczenia | Pełna analiza KW i dokumentów gruntu |

| Niejasna umowa deweloperska | Kary, ukryte opłaty, niedotrzymane terminy | Korekta zapisów i ochrona interesów żołnierza |

| Zła wycena zdolności | Nieuwzględnione dodatki, niższa kwota | Poprawne przeliczenie wszystkich dodatków wojskowych |

| Zbyt wysoka marża | Droższe raty przez 20-30 lat | Negocjacje, wybór struktury rat |

| Brak analizy stanu technicznego | Ryzyko ukrytych kosztów | Ocena dokumentacji, analiza inwestycji |

Wniosek eksperta kredytowego – Świętoszów

Największym zagrożeniem dla żołnierzy z jednostki w Świętoszowie nie jest brak zdolności, lecz pośpiech i błędy w dokumentach. W ponad 70% przypadków problemy wynikają z niezweryfikowanej księgi wieczystej, złej umowy deweloperskiej lub niewłaściwie opisanych dodatków. Żołnierz korzystający z pomocy eksperta i prawnika jednocześnie minimalizuje ryzyka i unika strat, które często przekraczają dziesiątki tysięcy złotych.

Młody człowieku – potrzebujesz wsparcia przy kredycie hipotecznym – przeczytaj kredyt hipoteczny dla młodych!

5. Kredyt na budowę domu dla żołnierzy – działka, kosztorys i wymogi banków (Świętoszów 2026)

🏠 Zadzwoń – +48 515 525 550 Twoje marzenia o swoim domu są bliżej, niż myślisz.

Historia żołnierza, który „prawie stracił” działkę

Starszy kapral Paweł służy w jednostce w Świętoszowie od 11 lat. Wraz z żoną kupili działkę w okolicach Żagania i chcieli rozpocząć budowę domu metodą gospodarczą. Wydawało się, że wszystko mają pod kontrolą: plan zagospodarowania dopuszczał zabudowę, działka miała księgę wieczystą, a projekt domu był gotowy.

Problemy zaczęły się, gdy złożyli wniosek kredytowy. Bank zakwestionował kosztorys, uznał go za zaniżony o 120 tys. zł i wymagał pełnej weryfikacji działki. Paweł nie wiedział, że banki nie akceptują uproszczonych kosztorysów pobranych z internetu, a do wniosku trzeba dołączyć szczegółowy harmonogram prac i wyceny poszczególnych etapów.

W dodatku w księdze wieczystej widniała stara służebność drogi, której nikt wcześniej nie zauważył. Bank wstrzymał decyzję na czas wyjaśnienia wpisu. Sytuacja zrobiła się poważna — wykonawca czekał na zaliczkę, a termin pozwolenia na rozpoczęcie budowy dobiegał końca.

Po konsultacji ze mną wyczyściliśmy dokumenty. Przygotowałem dla Pawła:

- nowy kosztorys akceptowalny dla banków,

- poprawioną wycenę etapów,

- opinię prawną dotyczącą służebności,

- analizę ryzyk związanych z działką i dojazdem.

Wniosek został ponownie złożony i po 9 dniach bank wydał decyzję pozytywną, a kredyt został uruchomiony etapami. Dzięki temu Paweł rozpoczął budowę na czas, a sam kredyt miał marżę niższą o 0,3 p.p.

Najważniejsze elementy kredytu na budowę domu dla żołnierza

Budowa domu to proces dużo bardziej złożony niż zakup gotowej nieruchomości. Banki analizują tu nie tylko zdolność żołnierza, lecz także szczegółowe aspekty techniczne i prawne inwestycji. Działka musi mieć jasny stan prawny, dostęp do drogi, a projekt — zgodność z warunkami zabudowy lub planem miejscowym.

Kosztorys jest kluczowy — musi być realny, szczegółowy i rozpisany etapami. Jeśli jego wartości są zaniżone, bank uzna inwestycję za ryzykowną. Jeśli są zawyżone, podniesie wkład własny. To dlatego większość problemów zaczyna się właśnie od kosztorysu.

Kredyt hipoteczny dla żołnierzy Świętoszów – co sprawdzamy?

| Element | Dlaczego ważny? | Jak analizujemy jako doradca + prawnik? |

| Działka | Decyduje o możliwości rozpoczęcia budowy | Sprawdzamy KW, służebności, dojazd, MPZP/WZ |

| Projekt domu | Musi być zgodny z planem | Weryfikacja zgodności z MPZP i pozwoleniem |

| Kosztorys | Podstawa wyliczenia kredytu | Przygotowanie kosztorysu akceptowanego przez bank |

| Harmonogram | Wpływa na wypłatę transz | Tworzymy harmonogram zgodny z logiką bankową |

| Wycena | Określa wartość końcową domu | Ocena, czy inwestycja spełnia minimalne wymagania |

Dodatkowe formy wsparcia w procesie budowlanym

📌 Kontrola transz – pomagamy przy rozliczeniach etapów, żeby bank nie zablokował kolejnej wypłaty.

📌 Optymalizacja wkładu własnego – część materiałów i prac może być zaliczona jako wkład własny robocizny.

📌 Weryfikacja wykonawców – sprawdzamy umowy, gwarancje i ryzyka odpowiedzialności.

Wniosek doradcy kredytowego – Świętoszów

W kredycie na budowę nie zdolność jest najtrudniejsza, ale dokumenty działki i kosztorys.

Ponad połowa żołnierzy z jednostki w Świętoszowie trafia do mnie po odrzuceniu wniosku spowodowanym błędami technicznymi — nie dochodowymi. Prawidłowo przygotowana dokumentacja eliminuje te ryzyka i przyspiesza proces o nawet 4-6 tygodni, a żołnierz zyskuje spokój, kontrolę i niższe koszty inwestycji.

Starałeś się o kredyt hipoteczny jednak z negatywnym skutkiem – przeczytaj nasz artykuł odmowa udzielenia kredytu!

6. Kredyt hipoteczny dla żołnierzy Świętoszów oferta specjalna!

⚖️ Zadzwoń – +48 515 525 550 Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Jeśli szukasz kredytu hipotecznego dla żołnierzy Świętoszów albo kredytu hipotecznego dla wojskowych, możesz skorzystać ze specjalnych warunków przygotowanych dla służb mundurowych i formacji publicznych. To oferta, która realnie obniża koszt kredytu – pod warunkiem, że spełniasz kryteria i prawidłowo udokumentujesz swój status.

Dla kogo jest ta oferta?

Z preferencyjnych warunków może skorzystać co najmniej jeden z kredytobiorców, jeśli jest czynnym lub emerytowanym:

- żołnierzem Sił Zbrojnych Rzeczypospolitej Polskiej,

- funkcjonariuszem Policji, Straży Granicznej, Państwowej Straży Pożarnej, Straży Miejskiej/Gminnej,

- pracownikiem lub funkcjonariuszem:

- Służby Ochrony Państwa,

- Służby Więziennej,

- Służby Celno-Skarbowej,

- Inspekcji Transportu Drogowego,

- Straży Leśnej, Straży Ochrony Kolei, Straży Rybackiej,

- funkcjonariuszem służb specjalnych:

- Agencji Bezpieczeństwa Wewnętrznego (ABW),

- Agencji Wywiadu,

- Służby Kontrwywiadu Wojskowego,

- Służby Wywiadu Wojskowego,

- Centralnego Biura Antykorupcyjnego (CBA),

- Straży Marszałkowskiej.

Warunek: kredyt musi być przeznaczony na cel mieszkaniowy – zakup mieszkania lub domu, budowę domu, ewentualnie refinansowanie wcześniejszego kredytu mieszkaniowego.

Dzięki temu żołnierz z jednostki w Świętoszowie czy funkcjonariusz innej służby może liczyć na lepsze warunki niż standardowy klient cywilny – o ile oferta zostanie dobrze dobrana i przedstawiona bankowi.

Kwoty kredytu – na jaką sumę możesz liczyć?

W ramach tej oferty widełki są zwykle dość szerokie:

- minimalna kwota kredytu: ok. 300 000 zł,

- maksymalna kwota kredytu: nawet do 3 000 000 zł (w praktyce ograniczeniem będzie Twoja zdolność kredytowa i wartość nieruchomości).

Przy wyższych kwotach szczególnie ważne jest odpowiednie zabezpieczenie umowy – tu wchodzi moja rola jako doradcy kredytowego i prawnika jednocześnie.

Jakie mogą być warunki cenowe dla służb mundurowych?

W specjalnych ofertach dla służb mundurowych można spotkać obniżoną marżę oraz brak prowizji za udzielenie kredytu. Przykładowo, jedna z aktualnych konstrukcji rynkowych może wyglądać tak:

- marża ok. 1,50 p.p. – bez NWW (bez dodatkowego ubezpieczenia niskiego wkładu własnego),

- marża ok. 1,80 p.p. – z NWW,

- brak prowizji za udzielenie kredytu.

To oznacza, że dobrze dobrana oferta dla wojskowych ze Świętoszowa może być istotnie tańsza niż standardowy kredyt hipoteczny – szczególnie przy dużych kwotach i długim okresie spłaty.

Kredyt hipoteczny dla wojskowych Świętoszów: specjalne warunki dla służb mundurowych:

| Warunek | Przykładowe parametry w ofercie dla służb mundurowych* |

| Status kredytobiorcy | Czynny/emerytowany żołnierz lub funkcjonariusz służb |

| Cel kredytu | Zakup/budowa/refinansowanie nieruchomości mieszkalnej |

| Kwota kredytu | 300 000 zł – 3 000 000 zł |

| Marża bez NWW | ok. 1,50 p.p. |

| Marża z NWW | ok. 1,80 p.p. |

| Prowizja za udzielenie kredytu | 0% |

*Parametry są przykładowe – realna oferta zależy od sytuacji klienta i aktualnych warunków rynkowych.

Warto wiedzieć – gdzie tu moja rola jako doradcy i prawnika?

Jako niezależny doradca kredytowy i prawnik:

- sprawdzam, czy faktycznie kwalifikujesz się do oferty dla służb mundurowych,

- porównuję dostępne rozwiązania – również te „ukryte” w wewnętrznych kredyt hipoteczny dla żołnierzy Świętoszówch bankowych,

- analizuję umowę kredytową i aneksy, żeby nie wprowadziły Cię w pułapki kosztowe,

- pomagam dobrać strukturę kredytu (wkład własny, okres, raty, ubezpieczenia), tak aby zmniejszyć ratę i całkowity koszt.

Jeśli służysz w jednostce w Świętoszowie lub jesteś funkcjonariuszem innej formacji mundurowej, dobrze dobrany kredyt hipoteczny dla wojskowych może realnie poprawić Twoją sytuację – zamiast być obciążeniem, stanie się bezpiecznym narzędziem do budowania własnego domu.

📞 Zadzwoń: 515-525-550 – sprawdzimy, czy kwalifikujesz się do oferty dla służb mundurowych i policzymy, ile możesz zaoszczędzić na swoim kredycie.

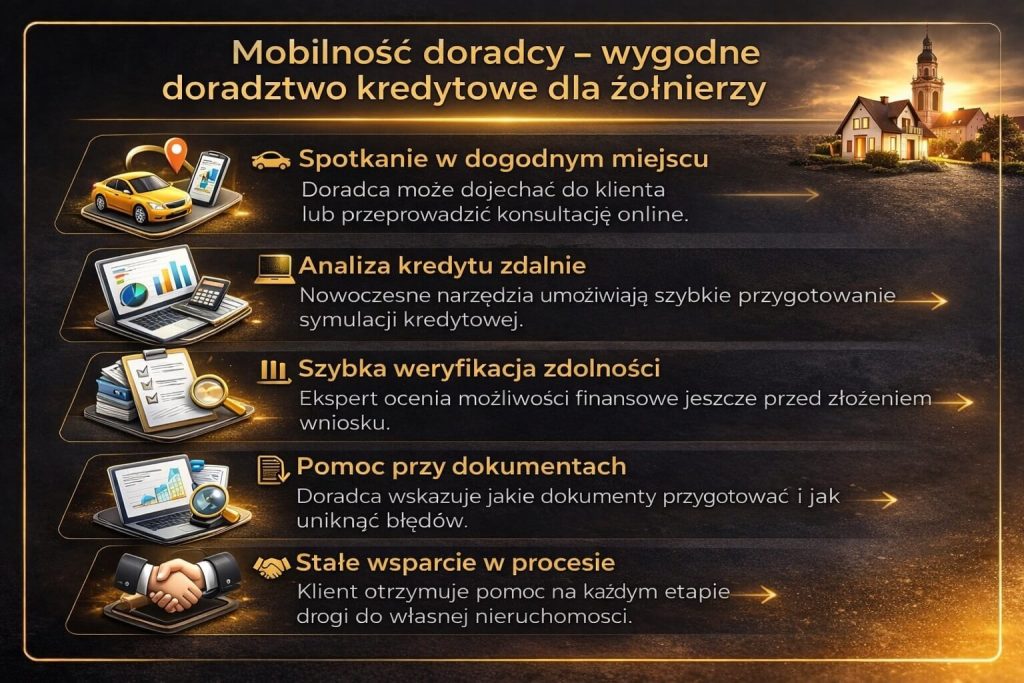

7. MOBILNOŚĆ = WYGODA – doradca dla żołnierzy online i z dojazdem do jednostki w Świętoszowie

⏰ Zadzwoń teraz – +48 515 525 550 Zrób pierwszy krok do tańszego kredytu – działaj z nami już dziś!

Dlaczego żołnierze potrzebują mobilnego doradcy bardziej niż ktokolwiek inny?

Życie żołnierza rzadko wygląda tak, jak w cywilnych grafikach. Dyżury, poligony, szkolenia, zmiany w harmonogramie – wszystko to sprawia, że tradycyjny model spotkań w biurze kompletnie nie pasuje do realiów służby. Właśnie dlatego mobilne doradztwo stało się standardem w Świętoszowie. To nie Ty jedziesz do doradcy – to doradca jedzie do Ciebie. A jeśli jesteś na wyjeździe? Proces odbywa się w pełni online, z podpisywaniem dokumentów zdalnie i w dowolnych godzinach.

Jak wygląda współpraca z mobilnym ekspertem kredytowym?

Wszystko zaczyna się od krótkiej rozmowy, którą możesz odbyć ze służby, domu czy nawet podczas przerwy na poligonie. Ustalamy Twoją sytuację, dodatki, plany mieszkaniowe oraz możliwe ryzyka. Następnie otrzymujesz komplet symulacji i analiz bez wychodzenia z jednostki.

Gdy potrzeba podpisów lub dokumentów – podjeżdżam pod jednostkę Świętoszów, pod dom lub w dowolne miejsce, gdzie możesz chwilę usiąść i spokojnie omówić szczegóły. Nieruchomości, umowy, dokumenty BIK i KW analizuję zdalnie, a decyzje banków przychodzą SMS-em i e-mailem. Dzięki temu żołnierze unikają biegania po bankach, zwalniania się ze służby i stresu związanego z szukaniem wolnego terminu.

Co realnie zyskujesz dzięki mobilności?

✔ oszczędzasz czas — wszystkie etapy załatwiasz telefonicznie lub online,

✔ proces przebiega szybciej — wnioski składam równolegle w kilku bankach,

✔ zero stresu logistycznego — pełne dopasowanie do Twoich godzin i dyżurów,

✔ pełna kontrola – dokumenty widzisz, sprawdzasz i podpisujesz wygodnie,

✔ większe bezpieczeństwo — łączę pracę doradcy kredytowego i prawnika.

Dla wielu żołnierzy ta forma współpracy jest jedynym realnym sposobem, by bezpiecznie przejść cały proces kredytowy.

Zrobimy to tak, jak Ci wygodnie — telefon, online, z dojazdem

Cały proces możemy przeprowadzić zdalnie, a jeśli wolisz kontakt osobisty — przyjadę na miejsce.

📞 Zadzwoń: +48 515 525 550 – dopasuję się do Twojego grafiku, nie odwrotnie.

Kredyt hipoteczny dla żołnierzy Świętoszów: dlaczego mobilny doradca to przewaga?

| Obszar | Tradycyjny proces | Mobilny doradca Świętoszów |

| Spotkania | Dojazd do banku | Doradca przyjeżdża do Ciebie |

| Godziny pracy | Sztywne, ograniczone | Dopasowanie do dyżurów i poligonów |

| Dokumenty | Zbierasz samodzielnie | Kompleksowe przygotowanie i analiza |

| Składanie wniosków | W jednym banku | Równolegle w kilku bankach |

| Czas procesu | 3-6 tygodni | Nawet o 30-40% szybciej |

Warto wiedzieć – mobilność oszczędza pieniądze, nie tylko czas

Banki premiują kompletne, poprawne i szybko złożone wnioski. Im szybciej i precyzyjniej przygotujemy dokumenty, tym większa szansa na lepszą marżę i krótszy czas oczekiwania na decyzję.

Cytat – głos żołnierza, którego prowadziłem

„Myślałem, że bez wizyty w banku się nie da. Okazało się, że cały mój kredyt ogarnęliśmy przez telefon i dwa spotkania pod jednostką. W życiu nie było to dla mnie tak proste.”

Wniosek doradcy finansowego – Świętoszów

Mobilność to nie „dodatek”, ale konieczność w pracy z żołnierzami. Dzięki elastyczności udaje się złożyć wnioski szybciej, uniknąć błędów i dopasować proces do realiów służby. W większości przypadków mobilne doradztwo skraca procedury o kilkadziesiąt dni i podnosi szanse na uzyskanie najlepszych warunków kredytu.

8. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – doradca kredytowy i prawnik w jednym to przewaga!

⚖️ Zadzwoń – +48 515 525 550 Nie ryzykuj i nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Kredyt to nie tylko rata. To dokumenty, ryzyka i konsekwencje prawne

Żołnierze z jednostki w Świętoszowie często mają stabilną sytuację finansową, ale nawet najwyższa zdolność nie chroni przed błędami, które ukryte są w umowach, aneksach, księgach wieczystych lub dokumentach dewelopera. Banki nie informują o ryzykach, deweloperzy nie tłumaczą zapisów, a notariusz nie ma obowiązku analizowania Twojej sytuacji finansowej.

W efekcie wielu wojskowych podpisuje dokumenty, których nie rozumie – a te generują dodatkowe koszty, ograniczenia lub zobowiązania na lata.

Co zyskujesz, mając jedną osobę w roli doradcy i prawnika?

Połączenie dwóch kompetencji daje przewagę, której nie da Ci standardowy doradca z banku:

- analiza umów kredytowych,

- poprawa zapisów, które mogą zaszkodzić,

- weryfikacja KW i stanu prawnego nieruchomości,

- negocjacje warunków kredytu,

- bezpieczne przeprowadzenie przez akt notarialny,

- wsparcie przy odbiorze technicznym lub analizie inwestycji.

To wszystko sprawia, że żołnierz nie tylko otrzymuje kredyt, ale przede wszystkim jest chroniony – prawnie i finansowo.

Bezpieczeństwo, pewność i pełna kontrola

Żołnierze szczególnie doceniają brak ryzyka. Służba jest wymagająca, harmonogramy się zmieniają, a decyzje mieszkaniowe muszą być podejmowane szybko.

Dlatego wsparcie doradcy-prawnika daje dwie kluczowe korzyści:

✔ spokój – każdy dokument jest sprawdzony, każda umowa bezpieczna,

✔ oszczędność – unikasz zapisów, które mogłyby kosztować dziesiątki tysięcy złotych.

To model współpracy zaprojektowany w 100% pod specyfikę służby wojskowej.

Zrób krok, który chroni Twoją przyszłość

Wystarczy krótka rozmowa, aby ustalić ryzyka, sprawdzić nieruchomość i przygotować najkorzystniejszy wariant kredytu. Nie podpisuj żadnej umowy, zanim jej nie sprawdzimy.

📞 Zadzwoń teraz: 515 525 550 – wyjaśnię każdy zapis i ochronię Twoje interesy.

Kredyt hipoteczny dla wojskowych Świętoszów: różnice między zwykłym doradcą a doradcą-prawnikiem!

| Zakres | Doradca z banku | Doradca + prawnik (Świętoszów) |

| Analiza umowy kredytowej | Przekazuje gotowy dokument | Wskazuje ryzyka i zmienia zapisy |

| Księga wieczysta | Sprawdza ogólnie | Analiza prawna + scenariusze ryzyka |

| Umowa deweloperska | Nie analizuje | Pełna kontrola prawna zapisów |

| Negocjacje marży i kosztów | Ograniczone | Negocjuje wszystkie składniki |

| Bezpieczeństwo zakupu | Minimalne | Maksymalne – ochrona prawna i finansowa |

Cytat – głos żołnierza, którego prowadziłem

„Gdybym sam podpisał tę umowę, straciłbym ponad 20 tysięcy na dodatkowych kosztach. Nie miałem pojęcia, że takie zapisy w ogóle istnieją. To była najlepsza decyzja – doradca i prawnik w jednej osobie.”

Wniosek doradcy finansowego – Świętoszów

Największe błędy żołnierzy nie dotyczą zdolności, lecz umów, których nikt nie sprawdził.

Połączenie analizy finansowej i prawnej daje żołnierzom z jednostki w Świętoszowie realną ochronę. Większość ryzyk można usunąć przed podpisaniem umowy – oszczędzając pieniądze, czas i nerwy.

9. DORADCA TWÓJ NEGOCJATOR – jak obniżamy oprocentowanie?

🤝 Zadzwoń i przekonaj się – +48 515 525 550 Z nami kredyt to nie obciążenie, tylko oszczędność!

Żołnierze przepłacają, bo… nie negocjują.

Wielu wojskowych z jednostki w Świętoszowie myśli, że oferta, którą przedstawia bank, jest ostateczna. Tymczasem większość banków zakłada negocjacje – szczególnie przy stabilnych dochodach żołnierzy, wysokiej zdolności i dobrej historii kredytowej.

Bez negocjacji możesz zapłacić nawet 40-80 tys. zł więcej za ten sam kredyt. Problem w tym, że bank nie ma obowiązku informować, co można obniżyć, z czego zrezygnować i które koszty da się usunąć przy odpowiednich argumentach.

Co negocjujemy dla żołnierzy w praktyce?

Negocjacje obejmują nie tylko marżę, ale całą konstrukcję kredytu. Jako żołnierz masz mocne atuty: stabilne dochody, długoterminową służbę i przewidywalność wynagrodzenia. Dzięki temu banki są skłonne obniżać koszty, jeśli ktoś wie, jak rozmawiać ich językiem.

Negocjujemy m.in.:

- marżę,

- prowizję,

- ubezpieczenia obowiązkowe,

- produkty dodatkowe (konto, karta, wpływy),

- koszty okołokredytowe,

- zasady wypłaty transz (budowa),

- harmonogramy i wymagania dokumentacyjne,

- treść umowy i niekorzystne zapisy.

W wielu przypadkach udaje się obniżyć koszty o kilkaset złotych miesięcznie – to różnica, którą odczuwa cała rodzina.

Najkorzystniejsza oferta to ta, której… standardowy klient nigdy nie dostaje

Żołnierze, którzy działają samodzielnie, zwykle otrzymują tylko podstawową ofertę. Tymczasem banki mają ukryte stawki, rabaty i wyjątki, które stosują wyłącznie w drodze negocjacji lub dla klientów prowadzonych przez ekspertów.

Dzięki wieloletniemu doświadczeniu wiem, gdzie i o co można walczyć. W efekcie żołnierz dostaje:

✔ niższą marżę,

✔ tańsze ubezpieczenia,

✔ brak prowizji,

✔ bardziej elastyczne zasady spłaty,

✔ lepsze warunki dla budowy.

To realna różnica między kredytem „z internetu” a kredytem dopasowanym profesjonalnie do służby i budżetu.

Nie podpisuj niczego, zanim tego nie sprawdzimy i nie wynegocjujemy

Zanim podpiszesz jakąkolwiek umowę, sprawdzę ją pod kątem prawnym i finansowym oraz przygotuję listę kosztów, które można obniżyć. W Twoim imieniu prowadzę rozmowy z bankiem i uzyskuję warunki, których klient indywidualny zazwyczaj nie dostaje.

📞 Zadzwoń: +48 515 525 550 – negocjacje zaczniemy już przy pierwszym wniosku.

Kredyt hipoteczny dla żołnierzy Świętoszów: co negocjujemy?

| Element negocjacji | Typowa wartość początkowa | Po negocjacjach (średnio) | Oszczędność |

| Marża | 2,10-2,40 p.p. | 1,55-1,85 p.p. | nawet 40 000-70 000 zł |

| Prowizja | 1-3% | 0% | 5 000-12 000 zł |

| Ubezpieczenia | Pełne pakiety | Obniżone lub usunięte | 1 500-4 000 zł rocznie |

| Produkty dodatkowe | Konto, karta, wpływy | Minimalne lub zero | Eliminuje stałe koszty |

| Transze (budowa) | Sztywne terminy | Dostępne modyfikacje | Brak blokad i opóźnień |

Wniosek doradcy kredytowego – Świętoszów

Najwięcej pieniędzy żołnierze tracą nie na oprocentowaniu, ale na nienegocjowanych kosztach.

Każdy element – marża, prowizja, ubezpieczenia, transze, zapisy umowy – może zostać poprawiony. W praktyce żołnierze, którzy korzystają z negocjacji, oszczędzają nawet 50-100 tys. zł na całym okresie kredytowania.

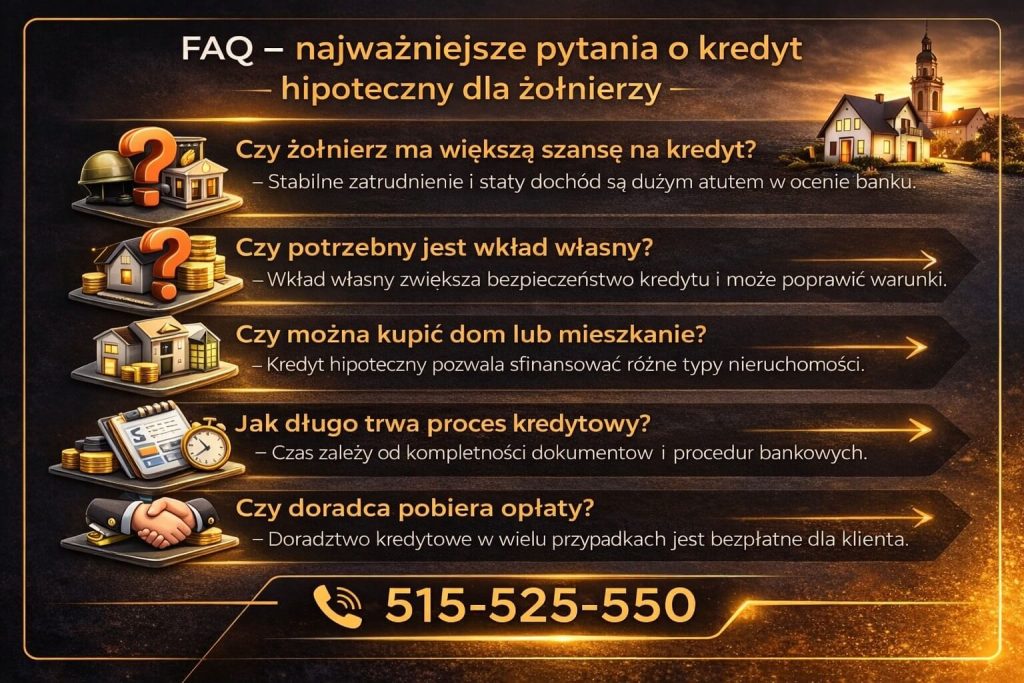

10. FAQ – kredyt hipoteczny dla żołnierzy Świętoszów

Tak, żołnierz może otrzymać kredyt podczas misji, ale wymaga to odpowiedniego przygotowania dokumentów oraz pełnomocnictw. Banki akceptują dochody z misji, jednak często proszą o potwierdzenie ich regularności oraz planowane daty powrotu. W praktyce większość formalności można przeprowadzić zdalnie, a podpisy zorganizować przez pełnomocnika lub w konsulacie, dzięki czemu proces nie wymaga Twojej fizycznej obecności w kraju.

Tak, łączenie dochodów jest możliwe i często zwiększa zdolność kredytową żołnierza. Banki dopuszczają łączenie służby zawodowej z umowami cywilnoprawnymi lub jednoosobową działalnością, o ile są one udokumentowane i regularne. Dochody z dodatkowej pracy mogą poprawić kwotę możliwego kredytu, jednak wymagają analizy pod kątem ciągłości i realnego obciążenia czasowego, aby nie wpływało to negatywnie na ocenę stabilności.

Tak, miejsce zakupu nieruchomości nie wpływa na preferencyjne traktowanie żołnierza w procesie kredytowym. Możesz kupić dom lub mieszkanie w dowolnym mieście, także daleko od Świętoszowa. Banki oceniają przede wszystkim Twoją zdolność kredytową i stabilność zatrudnienia, a nie lokalizację nieruchomości względem jednostki. Wyjątkiem są jedynie niektóre programy samorządowe, które dotyczą lokalnych inwestycji.

Tak, banki umożliwiają wspólny kredyt z osobą niespokrewnioną, co jest częstą praktyką wśród młodszych żołnierzy. Kluczowa jest stabilność dochodów obu osób oraz przejrzystość sytuacji formalnej. Wspólny kredyt podnosi zdolność i umożliwia zakup większej nieruchomości lub domu na lepszych warunkach. Należy jednak pamiętać o konsekwencjach prawnych – obie osoby odpowiadają solidarnie za cały kredyt.

11. Skontaktuj się z nami – kredyt hipoteczny dla wojskowych Świętoszów

📞 Zadzwoń: +48 515 525 550 – decyzje mieszkaniowe podejmuj z ekspertami, nie ryzykiem.

Jak wspieramy żołnierzy?

Pracujemy kompleksowo – od pierwszej rozmowy, przez analizę dodatków wojskowych i dokumentów, aż po negocjacje i podpisanie umowy. Łączymy wiedzę doradcy kredytowego i prawnika, dzięki czemu chronimy Cię finansowo i formalnie. Sprawdzamy umowy, księgi wieczyste, kosztorysy, deweloperów i wszystkie ryzyka związane z procesem zakupu lub budowy domu.

Gdzie działamy?

Obsługujemy cały region Świętoszów – Żagań – Bolesławiec – Osiecznica – Gromadka, ale pracujemy również zdalnie z żołnierzami na misjach i szkoleniach. Dojeżdżamy do jednostki Świętoszów, pod dom lub w dowolne miejsce, które jest dla Ciebie wygodne.

Elastyczność i szybka reakcja – kredyt hipoteczny dla żołnierzy Świętoszów

Twoje dyżury, poligony, odprawy i rotacje są dla nas codziennością. Dlatego dopasowujemy się do Twojego grafiku – pracujemy wieczorami, w weekendy i w trybie ekspresowym, jeśli goni Cię termin umowy rezerwacyjnej. Proces możemy przeprowadzić w pełni online lub hybrydowo.

W czym się specjalizujemy?

- kredyty hipoteczne dla żołnierzy, funkcjonariuszy publicznych i służb mundurowych,

- kredyty na budowę domu (transze, kosztorysy, działki),

- kredyty dla osób pracujących za granicą (EUR, Niemcy),

- kredyty bez wkładu własnego i oferty preferencyjne,

- kompleksowe wsparcie prawne i analiza umów,

- poprawa dokumentów i zaświadczeń wojskowych,

- naprawa i analiza BIK, KRD i trudnych historii.

Doświadczenie – kredyt hipoteczny dla wojskowych Świętoszów

Mamy 16 lat doświadczenia w kredytach i obsłudze procesów mieszkaniowych, współpracujemy z 18 instytucjami finansowymi. Przez lata prowadziliśmy dziesiątki żołnierzy ze Świętoszowa, pomagając im oszczędzać na ratach i eliminować ryzyka, których nie widać na pierwszy rzut oka.

Twoja następna decyzja może oszczędzić Ci dziesiątki tysięcy złotych

📞 Zadzwoń: 515 525 550

👉 Zrobimy analizę 360°,

👉 sprawdzimy nieruchomość,

👉 policzymy najlepsze oferty,

👉 zabezpieczymy Twoją umowę,

👉 przeprowadzimy Cię przez cały proces – wygodnie, mobilnie i bez stresu.