Kredyt hipoteczny dla żołnierzy Iłowa – wsparcie doradcy w 2026!💡

Kredyt hipoteczny dla żołnierzy Iłowa – podsumowanie:

- Kredyt hipoteczny dla żołnierzy Iłowa można zaplanować od A do Z – z analizą zdolności, dokumentów z kadr i pełnym wsparciem prawnym przy zakupie mieszkania, domu lub działki.

- Specjalizacja w obsłudze wojskowych i WOT oznacza poprawne liczenie dodatków, wysługi i świadczeń – bank widzi realny dochód, a zdolność kredytowa rośnie nawet o kilkadziesiąt tysięcy.

- MOBILNOŚĆ = WYGODA – doradca pracuje online i z dojazdem do jednostek, dzięki czemu proces kredytowy trwa, nawet gdy jesteś na służbie, kursie lub poligonie.

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – połączenie doradcy kredytowego i prawnika chroni przed błędami w umowach, ryzykownymi zapisami dewelopera i problemami z działką czy księgą wieczystą.

Kredyt hipoteczny dla żołnierzy Iłowa – spis treści

- Kredyt hipoteczny dla żołnierzy Iłowa – jak wygląda proces krok po kroku?

- Doradca kredytowy dla wojskowych w Iłowej – kto może skorzystać i jak wygląda wsparcie?

- Kredyt na budowę domu dla żołnierzy – działka, kosztorys i kluczowe ryzyka

- MOBILNOŚĆ = WYGODA – doradca dla żołnierzy online i z dojazdem do jednostek

- Zdolność kredytowa żołnierza 2026 – jak bank liczy realne dochody i dodatki?

- Kredyt hipoteczny dla wojskowych WOT – zasady, dokumenty i pułapki

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego wsparcie doradcy i prawnika w jednym daje żołnierzowi przewagę?

- DORADCA TWÓJ NEGOCJATOR – jak obniżamy koszty i zabezpieczamy cały proces zakupu nieruchomości?

- FAQ – kredyt hipoteczny dla wojskowych Iłowa

- Skontaktuj się z nami – kredyt hipoteczny dla żołnierzy Iłowa

1. Kredyt hipoteczny dla żołnierzy Iłowa – jak wygląda proces krok po kroku?

📞 Zadzwoń teraz – +48 515-525-550! Twoje marzenia o własnym domu są bliżej, niż myślisz.

Dlaczego sytuacja żołnierzy w procesie kredytowym jest wyjątkowa?

Żołnierze z Iłowej funkcjonują w systemie wynagrodzeń, który jest stabilny, przewidywalny i jasno określony — to ogromny plus dla banków. Jednocześnie ten sam system zawiera wiele dodatków (służbowych, funkcyjnych, za gotowość), które bank różnie interpretuje. Kredyt hipoteczny dla żołnierzy Iłowa wymaga więc przedstawienia dochodu w sposób, który pokaże jego pełną wartość, a nie jedynie podstawę wynagrodzenia.

Dodatkowo dochodzi kwestia mobilności — częste przeniesienia, zmiany jednostek, kursy i delegacje sprawiają, że żołnierze często szukają szybkiego, bezpiecznego i dobrze poprowadzonego procesu. Tu właśnie zaczyna się moja rola: jako doradca i prawnik w jednym eliminuję błędy, które w przypadku wojskowych pojawiają się wyjątkowo często.

Jak zabezpieczamy proces na starcie?

Pierwsze spotkanie (online lub z dojazdem do jednostki) to moment, w którym rozpracowujemy cały proces. Analizuję wszystkie składniki wynagrodzenia, dodatki oraz realny harmonogram służby. Dzięki temu bank otrzymuje pełny obraz sytuacji finansowej klienta, a nie „okrojoną” wersję, która mogłaby obniżyć zdolność. W tym samym czasie przeprowadzam analizę nieruchomości: sprawdzam księgę wieczystą, ewentualne służebności, stan prawny działki, pozwolenia, uchybienia dewelopera. Wielu żołnierzy jest przyzwyczajonych do szybkiego działania – ja dbam, żeby ta szybkość nie oznaczała ryzyka. Dopiero po takim przeglądzie przygotowujemy dokumenty do banku. W większości przypadków tworzę też poprawione wersje zaświadczeń od dowódcy lub kadr – tak, aby bank od razu otrzymał komplet, który spełnia jego wymogi.

Kredyt hipoteczny dla żołnierzy Iłowa – wsparcie:

| Etap procesu | Co robimy razem? |

| 1. Analiza zdolności | Sumuję dodatki, funkcje, wysługę, weryfikuję świadczenia i wyliczam finalną zdolność. |

| 2. Ocena nieruchomości | Sprawdzam KW, historię działki, status prawny, ryzyka formalne i deweloperskie. |

| 3. Przygotowanie dokumentów | Tworzę wzory oświadczeń, poprawiam zaświadczenia, kompletuję pliki pod wymagania banku. |

| 4. Wniosek do banku | Wypełniam i składam wniosek; analizuję umowę kredytową i zabezpieczam interes klienta. |

W efekcie proces przebiega szybko, bez stresu i bez biegania po instytucjach.

Co realnie zyskuje żołnierz z Iłowej?

Kredyt hipoteczny dla wojskowych Iłowa to nie tylko decyzja pozytywna – to przede wszystkim poczucie, że sprawy są załatwione właściwie. Żołnierze najczęściej podkreślają, że w ich życiu liczy się przewidywalność i konkret.

Dlatego dbam o to, aby żaden dokument nie wrócił do poprawy, aby bank miał pełną informację, a żołnierz nie musiał „tłumaczyć dodatków”, „szukać zaświadczeń” ani „prostować błędów kadrowych”.

Dodatkowo rośnie poczucie bezpieczeństwa: wszystkie ryzyka prawne nieruchomości są wyłapywane na wczesnym etapie. Klient nie kupuje kota w worku i nie podpisuje umowy, której konsekwencji nie zna.

W praktyce:

– niższa rata,

– szybsza decyzja,

– zero stresu,

– pełne zabezpieczenie prawne.

Zrób pierwszy krok – zajmę się resztą

📞 Zadzwoń: 515-525-550! Jedna rozmowa to pełen plan działania: jakie dokumenty zebrać, czego się spodziewać, jak wygląda harmonogram i w jaki sposób zwiększyć zdolność jeszcze przed złożeniem wniosku. Ty działasz w służbie – ja działam w Twojej sprawie.

Wniosek eksperta kredytowego dla wojskowych

Najczęstszym powodem odmowy żołnierzy nie jest zdolność, lecz błędnie przygotowane dokumenty i źle opisane dodatki. Poprawiam je przed wysłaniem wniosku, dzięki czemu bank od razu widzi klarowną sytuację finansową wojskowego, co kilkukrotnie zwiększa szansę na decyzję pozytywną.

Pamiętaj jesteśmy prawnikami! Trudne kredyty to nasza specjalność!

2. Doradca kredytowy dla wojskowych w Iłowej – kto może skorzystać i jak wygląda wsparcie?

💡 Zadzwoń już dziś – +48 515-525-550! Przeprowadzę Cię przez cały proces tak, jak prowadzę żołnierzy od lat.

Historia żołnierza, który chciał „załatwić to szybko”

Kiedy pierwszy raz rozmawiałem z Michałem – żołnierzem z jednostki pod Iłową – powiedział:

„Proszę mi powiedzieć, co mam zrobić, żeby nie biegać po papierach. Mam mało czasu – chcę kupić mieszkanie i mieć to z głowy.”

To zdanie słyszę od wojskowych bardzo często. Dużo obowiązków, zmiany jednostek, poligony, kursy – to nie są warunki, w których łatwo prowadzić skomplikowany proces kredytowy. Właśnie dlatego kredyt hipoteczny dla żołnierzy Iłowa wymaga zupełnie innego podejścia: szybkiego, konkretnego, przygotowanego pod specyfikę ich służby.

U Michała problem okazał się prosty – nie poprosił kadrowej o właściwy opis dodatków. Bank zobaczył tylko podstawę wynagrodzenia, przez co jego zdolność była niższa o ponad 60 tys. zł. Po korektach i przygotowaniu oświadczeń zdolność „wróciła”, a decyzja pojawiła się po kilku dniach.

Kto najczęściej korzysta z takiego wsparcia?

Do kontaktu zgłaszają się żołnierze zawodowi, wojskowi WOT, osoby wracające z kursów, żołnierze w trakcie przeniesienia jednostki i ci, którzy kupują pierwsze mieszkanie lub działkę. Łączy ich jedna potrzeba:

„Chcę, żeby zrobił to ktoś, kto zna realia służby i banki nie muszą się domyślać, co oznaczają moje dodatki.”

Dlatego działam kompleksowo – jako doradca i prawnik w jednym – i przejmuję od klienta cały proces, dbając, by nie popełnił błędów prowadzących do odmowy.

Jak wygląda takie wsparcie od środka?

Najpierw analizuję wszystkie składniki wynagrodzenia: dodatki, wysługę, premie, funkcje. Tłumaczę bankowi, które elementy są stałe, a które zmienne. Równolegle sprawdzam stan prawny nieruchomości – księgę wieczystą, działkę, roszczenia, ewentualne obciążenia.

Dzięki temu cały proces jest przewidywalny, a żołnierz nie musi nawet tłumaczyć pracownikowi banku, czym różni się dodatek służbowy od funkcyjnego.

Kredyt hipoteczny dla wojskowych Iłowa – wsparcie:

| Element wsparcia | Co otrzymuje żołnierz? |

| Analiza finansowa | Wyliczenie zdolności z uwzględnieniem dodatków i specyfiki służby. |

| Korekta dokumentów | Poprawa zaświadczeń, tworzenie oświadczeń, eliminacja błędów kadrowych. |

| Ocena prawna nieruchomości | Sprawdzenie KW, działki, umów, ryzyk i zapisów deweloperskich. |

| Prowadzenie procesu | Złożenie wniosku, kontakt z bankiem, analiza umowy kredytowej. |

Dlaczego to wszystko ma znaczenie?

Bo droga do kredytu wojskowego nie polega tylko na zdolności. Najwięcej problemów powodują dokumenty: źle opisane dodatki, brak oświadczeń, nieczytelne dane o służbie. To właśnie poprawiam jako pierwsze – i dlatego proces przebiega szybko, bez stresu i bez odmów.

Wniosek eksperta finansowego dla żołnierzy

Najwięcej żołnierzy traci czas nie na decyzję banku, lecz na poprawianie źle przygotowanych dokumentów. Gdy zrobi się to dobrze od początku – decyzja pozytywna pojawia się szybciej, a zakup nieruchomości jest w pełni bezpieczny.

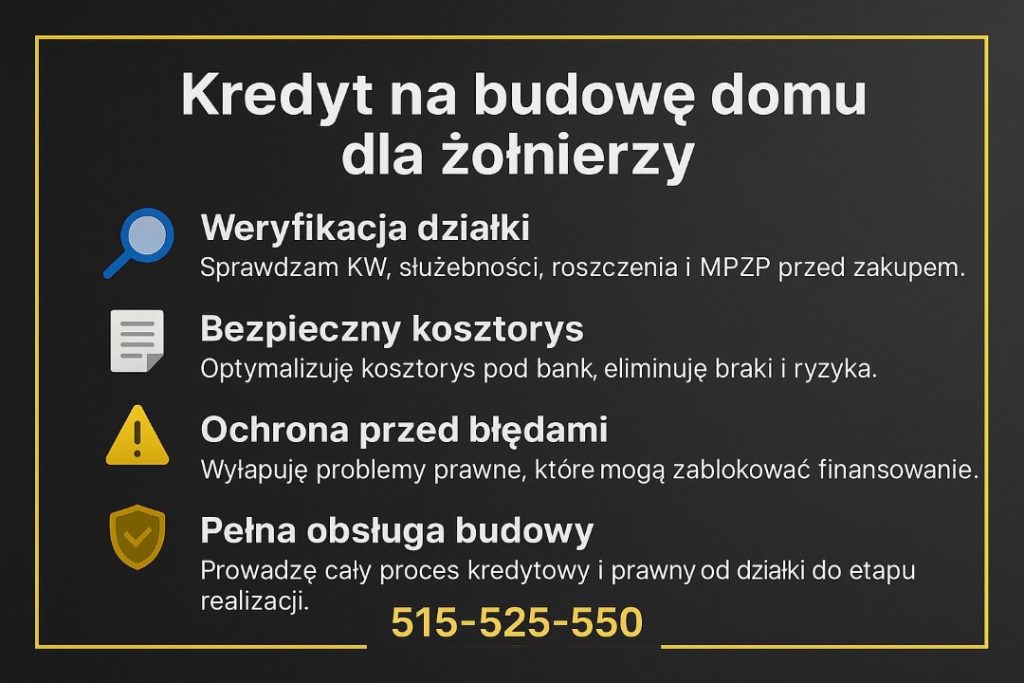

3. Kredyt na budowę domu dla żołnierzy – działka, kosztorys i kluczowe ryzyka

📞 Zadzwoń – +48 515-525-550! Zanim kupisz działkę lub zaczniesz budowę, sprawdzę wszystko, co może ochronić Cię przed kosztownymi błędami.

Historia żołnierza, który prawie kupił „idealną” działkę

Kiedy Marek, żołnierz z okolic Iłowej, zadzwonił do mnie pierwszy raz, mówił wyjątkowo pewnym tonem: „Mam działkę, piękny teren, szybka decyzja. Chcę tylko policzyć kredyt.”

Poprosiłem o księgę wieczystą. Po 20 minutach rozmowa nie była już tak pewna. Na działce wisiała stara służebność przejazdu, a poprzedni właściciel miał niezamknięte roszczenie dotyczące granic. Bank w takiej sytuacji wstrzymałby finansowanie, a Marek straciłby zadatek. To typowa sytuacja – żołnierze kupują działki „na szybko”, bo wracają z kursów, kończą delegacje lub chcą zdążyć przed przeniesieniem jednostki. Ale kredyt hipoteczny dla żołnierzy Iłowa przy budowie wymaga podwójnej ostrożności: analizy zdolności i analizy prawnej nieruchomości.

Po wyprostowaniu dokumentów i przygotowaniu oświadczeń Marek bezpiecznie kupił działkę, a bank zaakceptował kosztorys bez dodatkowych pytań.

Dlaczego budowa domu to zupełnie inny proces niż zakup mieszkania?

W przypadku budowy pojawia się więcej ryzyk: nie tylko tych finansowych, lecz przede wszystkim prawnych i formalnych. Bank szczegółowo analizuje działkę, linię zabudowy, dostęp do drogi, media, wypis z rejestru gruntów, pozwolenie na budowę i kosztorys.

W przypadku żołnierzy dodatkowym elementem jest sposób liczenia dochodu – trzeba odpowiednio przedstawić dodatki, wysługę, premie i funkcje, aby bank przyjął je do zdolności na cały okres kredytowania.

Jak wygląda proces wsparcia przy budowie?

Żołnierze często mówią, że budowa to dla nich „mission impossible”, bo w czasie służby trudno ogarnąć formalności. Dlatego przejmuję za klienta całą część bankową i prawną, przygotowując dokumenty tak, aby bank potraktował inwestycję jako w pełni bezpieczną.

Kredyt hipoteczny dla wojskowych Iłowa – wsparcie przy kredycie na dom:

| Etap wsparcia | Co otrzymuje żołnierz? |

| Analiza działki | Weryfikacja KW, roszczeń, dostępu do drogi, mediów, przeznaczenia w MPZP. |

| Ocena kosztorysu | Sprawdzam, czy jest realistyczny, zgodny z bankiem i bez brakujących etapów. |

| Przygotowanie dokumentów | Zaświadczenia, oświadczenia o dodatkach, wyjaśnienia do banku. |

| Prowadzenie kredytu | Składam wniosek, prowadzę kontakt z bankiem, analizuję umowę kredytową. |

To schemat, który został wypracowany specjalnie pod kredyt hipoteczny dla wojskowych Iłowa, bo to jedna z najbardziej wymagających grup klientów pod kątem czasu i formalności.

Co najczęściej blokuje finansowanie budowy u wojskowych?

Najwięcej problemów pojawia się przy:

- źle opisanych dodatkach i za krótkiej historii służby,

- błędach w kosztorysach lub braku drobnych, lecz ważnych pozycji,

- działkach z nieuregulowanym stanem prawnym,

- dokumentach geodezyjnych niezgodnych z aktualnym MPZP,

- braku wyjaśnień dotyczących mobilności służby.

Każdy z tych elementów może opóźnić decyzję nawet o kilka tygodni – dlatego eliminuję je na starcie.

Wniosek doradcy kredytowego dla wojskowych

Budowa domu to projekt, w którym każdy błąd kosztuje czas i pieniądze. U żołnierzy największym zagrożeniem są pośpiech i brak analizy prawnej działki. Gdy działamy razem od pierwszej rozmowy – unikamy ryzyk, przyspieszamy decyzję i tworzymy plan, który bank akceptuje bez dodatkowych pytań.

Chcesz kupić mieszkanie mimo młodego wieku? Przeczytaj nasz artykuł kredyt mieszkaniowy dla młodych!

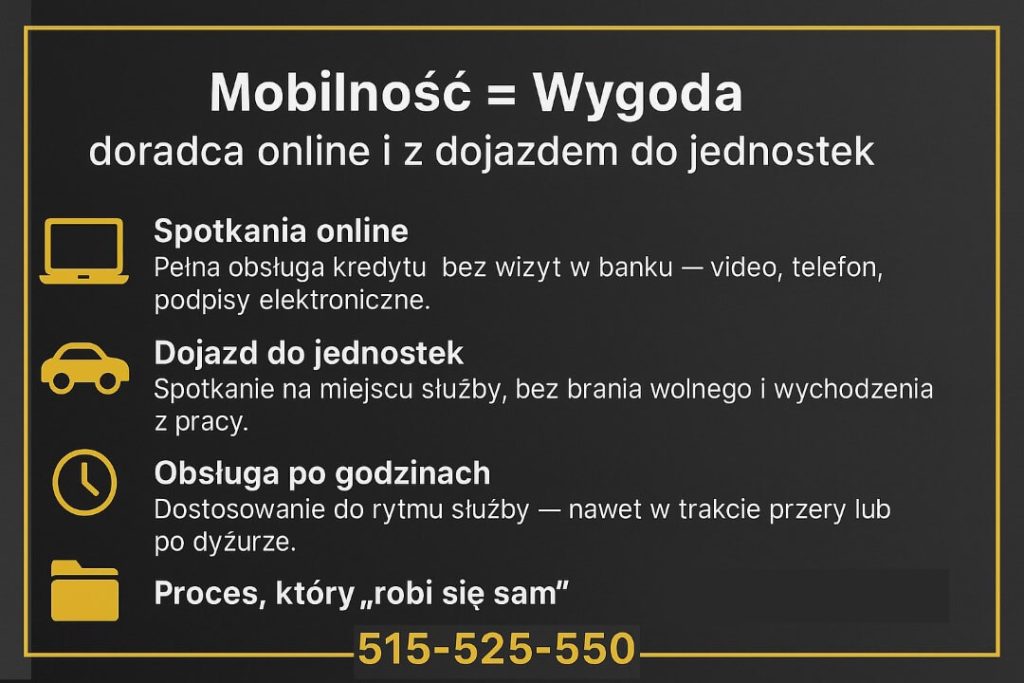

4. MOBILNOŚĆ = WYGODA – doradca dla żołnierzy online i z dojazdem do jednostek

📞 Zadzwoń teraz – +48 515-525-550! Przyjadę, połączę się online, poprowadzę cały proces niezależnie od Twojego grafiku służby.

Kiedy służba nie pozwala na bieganie po bankach – rozwiązaniem jest mobilny ekspert

Z żołnierzami z Iłowej pracuję od lat i jedno powtarza się jak mantra: „Nie mam kiedy pojechać do banku, bo jutro ruszam na poligon”.

Właśnie dlatego stworzyłem model obsługi, który w całości dostosowuje się do rytmu służby. Kredyt hipoteczny dla żołnierzy Iłowa nie może wyglądać tak samo, jak proces dla osób pracujących od 8 do 16. Grafik w wojsku zmienia się błyskawicznie – dlatego to ja dostosowuję się do klienta, a nie odwrotnie.

Spotkania prowadzę:

- online (15-20 minut),

- telefonicznie,

- z dojazdem do jednostek,

- po godzinach – również w trakcie przerw i zmian służbowych.

Dzięki temu żołnierz nie musi brać wolnego, jeździć po oddziałach czy tłumaczyć się przed przełożonym, że „musi załatwić sprawy mieszkaniowe”.

Historia żołnierza, który wszystko załatwił z poligonu

Jeden z moich klientów, stały żołnierz z jednostki w Iłowej, odezwał się do mnie tuż przed wyjazdem na dwutygodniowe szkolenie. Chciał złożyć wniosek jeszcze przed wyjazdem, ale nie miał dokumentów, a kadrowa mogła wydać je dopiero „po powrocie”. Rozwiązaliśmy to inaczej: przygotowałem wzory oświadczeń, skontaktowałem się z działem kadr, a klient podpisał dokumenty online prosto z poligonu. Wniosek złożyliśmy w trakcie jego szkolenia. Po powrocie czekała na niego decyzja pozytywna. To pokazuje, że kredyt hipoteczny dla wojskowych Iłowa może być szybki, jeśli proces dopasuje się do żołnierza, a nie odwrotnie.

Mobilne doradztwo – jak wygląda to w praktyce?

Współpraca przebiega zawsze według jasnego schematu: minimum formalności po stronie klienta, maksimum odpowiedzialności po mojej stronie. Żołnierz często potrzebuje jedynie kilku minut rozmowy, a resztę robię ja – łącznie z kontrolą dokumentów, analizą prawną nieruchomości i bieżącym kontaktem z bankiem.

Kredyt hipoteczny dla żołnierzy Iłowa – formy wsparcia online:

| Forma wsparcia | Co zyskuje żołnierz? |

| Online (video/telefon) | Cały proces bez wizyty w banku, dokumenty podpisywane elektronicznie. |

| Dojazd do jednostki | Spotkanie bez wychodzenia z terenu jednostki, oszczędność czasu i logistyki. |

| Obsługa po godzinach | Rozmowy w dowolnym momencie: wieczorem, po służbie, w trakcie przerwy. |

| Pełna obsługa prawna | Analiza KW, umów, działki, ryzyk – bez konieczności biegania po urzędach. |

To model, który stworzyłem właśnie dlatego, że żołnierze nie mogą sobie pozwolić na kilkugodzinne wizyty w bankach czy urzędach.

Dlaczego mobilność jest kluczowa przy kredycie dla wojskowych?

Bo służba rządzi się innymi prawami. Decyzje zapadają szybko, grafiki są zmienne, a nieobecność bywa mocno ograniczona. To powoduje, że tradycyjny model „proszę przyjść do oddziału” po prostu nie działa.

Mobilne doradztwo daje przewagę: proces jest sprawniejszy, dokumenty nie leżą tygodniami, a żołnierz ma pewność, że nawet w czasie służby wszystko „robi się samo”.

Dodatkowo jako prawnik pilnuję, aby żaden dokument nie został podpisany bez analizy – żołnierze często kupują nieruchomości w pośpiechu, a to prosta droga do kosztownych błędów. Mobilna współpraca pozwala uniknąć ryzyk, nawet jeśli klient nie ma czasu na długie spotkania.

Wniosek doradcy finansowego dla żołnierzy

Największym luksusem żołnierza jest czas – a mobilne doradztwo pozwala go oszczędzić.

Dzięki zdalnej pracy, dojazdom i pełnej obsłudze prawnej proces przebiega płynnie, bez stresu, bez wizyt w bankach i bez ryzyka, że coś „utknie”, gdy klient jest na służbie lub poligonie.

Jeśli masz znajomych w Szprotawie pracujących i zarabiających w EUR – poleć im kredyt hipoteczny EUR Szprotawa!

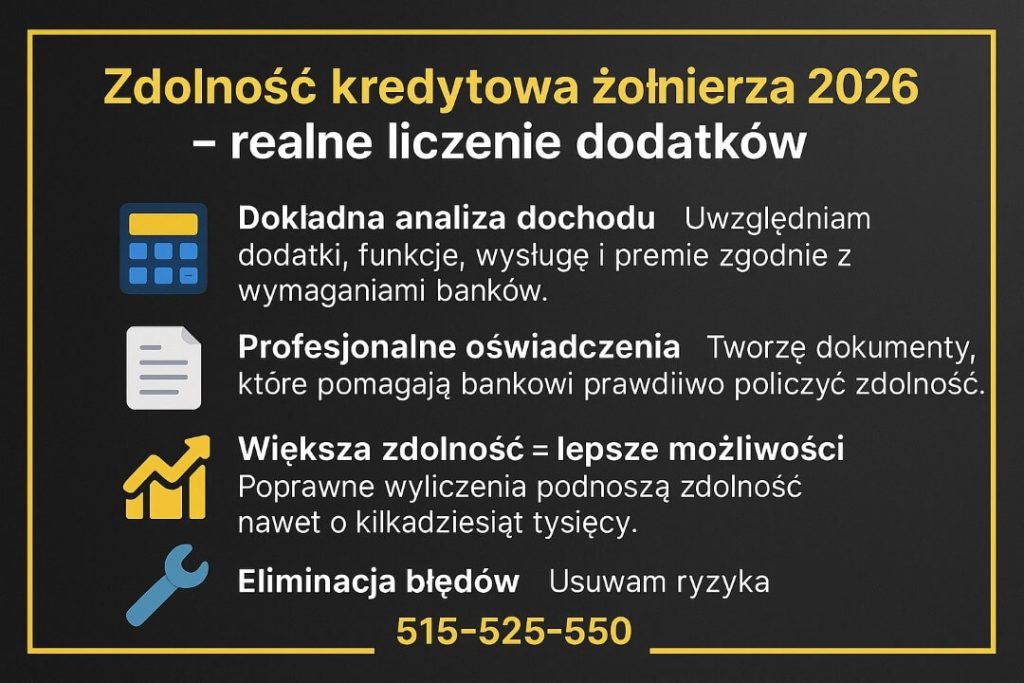

5. Zdolność kredytowa żołnierza 2026 – jak bank liczy realne dochody i dodatki?

📞 Zadzwoń teraz – +48 515-525-550! Pokażę, jak zwiększyć zdolność jeszcze przed złożeniem wniosku.

Dlaczego żołnierze mają jedną z najbardziej nieintuicyjnych zdolności kredytowych?

Zdolność kredytowa żołnierza nie jest liczona wyłącznie na podstawie podstawy wynagrodzenia. Bank analizuje dodatki, wysługę, premie, funkcje, stopień oraz przewidywalność dochodu w kolejnych latach. Problem w tym, że żaden bank nie robi tego w taki sam sposób.

Dlatego kredyt hipoteczny dla żołnierzy Iłowa to proces, który wymaga precyzyjnego przedstawienia dochodu – inaczej system bankowy obniży zdolność nawet o 30-40 tys. zł. Dla wojskowych oznacza to gorszą ofertę lub odrzucenie wniosku z powodów, które można było wyeliminować na starcie.

Jak bank interpretuje dodatki? (i dlaczego często błędnie)

Żołnierz widzi: pensja + dodatki.

Bank widzi: stałe, nieregularne, warunkowe, zależne od funkcji, potencjalnie czasowe.

Dlatego tak ważne jest przygotowanie dla banku jasnego opisu dochodu – w tym oświadczeń, wyjaśnień i poprawionych zaświadczeń z kadr. Jako doradca i prawnik w jednym przygotowuję wszystkie dokumenty tak, aby bank uznał maksimum możliwego dochodu.

Największe ryzyko?

Dodatki wpisane jako „uznaniowe”, „czasowe” lub „zależne od szkolenia”. Taki zapis potrafi obniżyć zdolność o kilkadziesiąt tysięcy złotych.

Kredyt hipoteczny dla wojskowych Iłowa: wybrane składniki wynagrodzenia żołnierza.

| Składnik wynagrodzenia | Jak interpretuje to bank? | Co robię jako doradca? |

| Podstawa wynagrodzenia | Stała, akceptowana w całości | Weryfikuję poprawność danych z kadr. |

| Dodatek służbowy | Zwykle liczony, ale wymagane potwierdzenie | Przygotowuję oświadczenie dla banku. |

| Dodatek funkcyjny | Czasem uznawany jako nieregularny | Wyjaśniam stabilność funkcji i historii służby. |

| Wysługowe | Traktowane jako stałe | Dodaję interpretację wzrostu wysługi w kolejnych latach. |

| Premie i nagrody | Często odrzucane | Wskazuję regularność i podstawę przyznawania. |

| Świadczenia WOT | Analizowane indywidualnie | Opisuję harmonogram i realny poziom dochodu. |

Co zyskuje żołnierz dzięki poprawnej prezentacji dochodu?

Gdy przygotowuję dokumenty, bank otrzymuje kompletną historię finansową żołnierza – a nie tylko fragmenty. To sprawia, że kredyt hipoteczny dla wojskowych Iłowa przechodzi przez analizę szybciej, a zdolność kredytowa jest znacznie wyższa.

Żołnierze często mówią:

„Nie wiedziałem, że można policzyć mi aż tyle”.

To efekt odpowiedniego opisu służby, wysługi i dodatków. W praktyce pozwala to wziąć większy kredyt lub obniżyć wkład własny. W wielu przypadkach umożliwia też zakup lepszej nieruchomości – bliżej centrum, w wyższym standardzie lub z większą działką.

Co zrobić, żeby zdolność była maksymalna?

📞 Zadzwoń – +48 515-525-550!

W ciągu jednej rozmowy obliczę Twoją potencjalną zdolność i wskażę, co warto poprawić, zanim dokumenty trafią do banku. Przygotuję także oświadczenia, wyjaśnienia i pełny opis służby, aby system bankowy policzył dochód na Twoją korzyść.

Wniosek doradcy kredytowego dla wojskowych

U żołnierzy to nie bank obniża zdolność – robi to źle przygotowana dokumentacja. Po korekcie dokumentów zdolność potrafi wzrosnąć o kilkanaście, a nawet kilkadziesiąt tysięcy złotych. To realna przewaga i szybsza decyzja pozytywna.

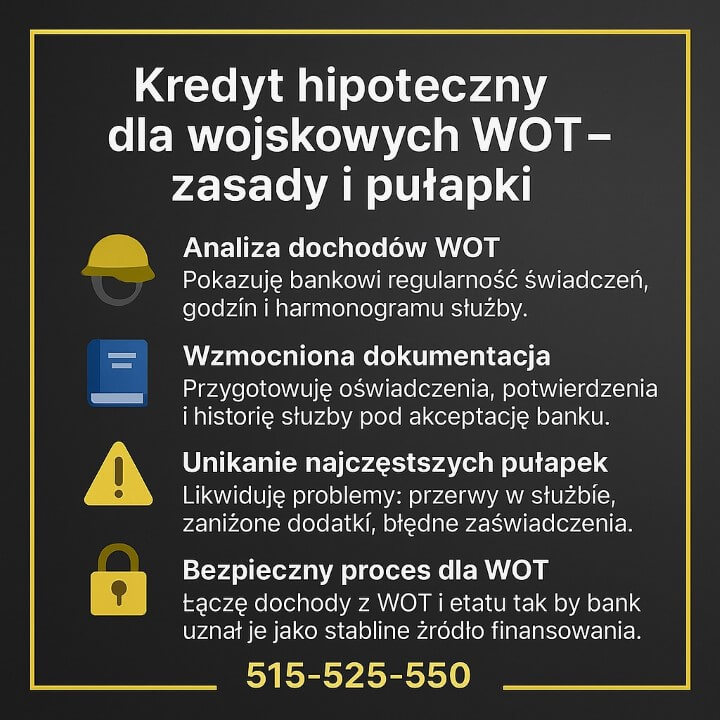

6. Kredyt hipoteczny dla wojskowych WOT – zasady, dokumenty i pułapki

📞 Zadzwoń – +48 515-525-550! Wyjaśnię, jak bank patrzy na dochody z WOT i jak zwiększyć szanse na decyzję pozytywną.

Historia, która pokazuje, jak bardzo WOT potrafi zaskoczyć bank

Kiedy zgłosił się do mnie Paweł – żołnierz WOT z okolic Iłowej – był pewien, że jego dochody „na pewno wystarczą”. Bank jednak potraktował przychody z WOT jako nieregularne, bo brakowało odpowiedniego potwierdzenia służby i harmonogramu szkoleń.

Efekt? Zdolność spadła o ponad 40 tys. zł.

Po analizie przygotowałem trzy oświadczenia:

- o regularności służby,

- o przewidywanym harmonogramie 2026,

- o wysokości świadczeń w ostatnich 12 miesiącach.

Po ponownym przeliczeniu bank uznał dochód w niemal pełnej wysokości, a Paweł otrzymał decyzję pozytywną. To pokazuje, że kredyt hipoteczny dla wojskowych Iłowa – w tym WOT – wymaga precyzyjnego przygotowania dokumentów, bo bank nie zna specyfiki tej formy służby.

Co bank bierze pod uwagę u WOT?

Dochody żołnierza WOT oceniane są inaczej niż u żołnierzy zawodowych. Bank analizuje:

- regularność służby i liczby godzin miesięcznie,

- stałość świadczeń w ostatnich 12 miesiącach,

- to, czy żołnierz pracuje dodatkowo na etat,

- czy świadczenia z WOT są potwierdzone dokumentami,

- ryzyka związane z przerwami w służbie.

Największym wyzwaniem jest to, że banki nie widzą WOT jako „przewidywalnego źródła dochodu” – dopóki nie przedstawimy im pełnej dokumentacji.

Jak przygotowuję dokumenty dla WOT, aby bank je zaakceptował?

Współpracując z wojskowymi WOT ze Iłowej, wprowadzam schemat, który znacząco zwiększa szanse na decyzję pozytywną:

Kredyt hipoteczny dla żołnierzy Iłowa – wsparcie dla WOT:

| Element | Co przygotowuję dla żołnierza WOT? |

| Historia służby | Zestawienie godzin/świadczeń 12 miesięcy. |

| Oświadczenie o regularności | Dokument potwierdzający stały udział w szkoleniach. |

| Potwierdzenie od dowódcy | Ujednolicony wzór, który bank akceptuje bez pytań. |

| Opis sytuacji finansowej | Łączę dochody z WOT i etatu, pokazując ich stabilność. |

Dzięki temu bank widzi uporządkowany, przewidywalny dochód – a nie jednorazowe świadczenia.

Najczęstsze pułapki, które blokują kredyt w WOT

Z mojego doświadczenia najczęściej problemem są:

- brak dokumentów potwierdzających stałość świadczeń,

- zbyt mała liczba godzin w poszczególnych miesiącach,

- przerwy w służbie bez wyjaśnienia,

- zaświadczenia od kadr, które bank interpretuje jako „czasowe”.

Każdą z tych rzeczy można naprawić – o ile zrobi się to przed złożeniem wniosku.

Wniosek doradcy kredytowego dla wojskowych

WOT daje dużą szansę na poprawę zdolności, ale tylko wtedy, gdy dochód jest opisany jak dochód stały. Odpowiednie oświadczenia i jasna historia świadczeń potrafią całkowicie zmienić ocenę banku i zakończyć proces decyzją pozytywną.

7. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego wsparcie doradcy i prawnika w jednym daje żołnierzowi przewagę?

⚖️ Zadzwoń – +48 515-525-550! Zabezpieczę proces od strony finansowej i prawnej, tak abyś nie ryzykował czasem, pieniędzmi ani bezpieczeństwem rodziny.

Dlaczego żołnierz potrzebuje niezależnego wsparcia bardziej niż cywil?

Żołnierze żyją w świecie, w którym decyzje zapadają szybko, a konsekwencje bywają poważne. Zakup nieruchomości to jedna z najważniejszych decyzji finansowych – a jednocześnie jedna z najbardziej obciążonych ryzykiem. To nie jest proces, który powinien opierać się na „zaufaniu do sprzedającego” czy „ocenie dewelopera na oko”. Dlatego przy kredycie hipotecznym dla żołnierzy Iłowa dbam nie tylko o sam kredyt, ale również o bezpieczeństwo prawne: księgę wieczystą, umowę, działkę, roszczenia, zgodność dokumentacji i realny stan nieruchomości.

Żołnierze często mówią:

„Wolałbym, żeby ktoś to sprawdził, zanim wpakuję się w problemy.”

I to jest właściwe podejście – bo w kredytach i nieruchomościach największe koszty wynikają z błędów, których nie widać na pierwszy rzut oka.

Historia żołnierza z Iłowej, który uniknął bardzo drogiej decyzji

Jeden z moich klientów prawie kupił segment w atrakcyjnej cenie. Deweloper zapewniał, że „wszystko jest w porządku”, ale księga wieczysta pokazała niezgodność powierzchni działki z projektem i niezamknięte roszczenie poprzednich właścicieli. Gdyby podpisał umowę rezerwacyjną bez analizy prawnej, straciłby zadatek – a bank i tak odmówiłby finansowania.

Po pełnej analizie znaleźliśmy inną nieruchomość, a decyzja banku przyszła w 6 dni. To przykład, że niezależność doradcy + wiedza prawnika oznacza realną ochronę pieniędzy wojskowych, którzy często działają pod presją czasu.

Kredyt hipoteczny dla żołnierzy Iłowa – dlaczego wsparcie 2-w-1!

| Obszar | Ryzyko bez wsparcia | Co robię jako ekspert 2-w-1? |

| Dokumenty kredytowe | Zaniżona zdolność, odmowa | Poprawiam zaświadczenia, opisuję dodatki, zwiększam zdolność. |

| Księga wieczysta | Obciążenia, służebności, roszczenia | Weryfikuję KW, wyłapuję ryzyka ukryte przed kupującym. |

| Umowa deweloperska / przedwstępna | Ryzykowne zapisy, ukryte koszty | Analizuję, poprawiam, negocjuję zmiany. |

| Działka / budowa domu | Brak dojazdu, błędny MPZP, problemy z mediami | Sprawdzam dokumenty, projekt, zgodność z bankiem. |

| Kontakt z bankiem | Opóźnienia, prośby o wyjaśnienia | Prowadzę proces, przygotowuję wyjaśnienia, eliminuję błędy. |

Dlaczego to daje żołnierzowi realną przewagę?

Bo masz jednego specjalistę, który pilnuje całości: liczb, dokumentów, umów, działki, stanu prawnego i harmonogramu. Nie musisz tłumaczyć się trzem różnym osobom, nie tracisz czasu i – co najważniejsze – nie podejmujesz decyzji, których skutki zobaczysz dopiero po podpisaniu aktu notarialnego.

W wojsku liczy się pewność. W kredycie liczy się bezpieczeństwo. Połączenie doradcy i prawnika daje jedno i drugie.

Wniosek doradcy finansowego dla żołnierzy

Najwięcej błędów wśród żołnierzy wynika nie ze złych zamiarów sprzedającego – tylko z pośpiechu i braku analizy dokumentów. Sprawdzając wszystko od A do Z, chronimy setki tysięcy złotych i cały proces przebiega spokojnie, przewidywalnie i w pełni bezpiecznie.

Mieszkasz w Nowej Soli i potrzebujesz wsparcia w finansach? Przeczytaj finanse Nowa Sól

8. DORADCA TWÓJ NEGOCJATOR – jak obniżamy koszty i zabezpieczamy cały proces zakupu nieruchomości?

📞 Zadzwoń – +48 515-525-550! Negocjuję warunki kredytu i chronię Cię prawnie na każdym etapie.

Negocjacje kredytowe dla żołnierzy – dlatego nie warto robić tego samemu

Negocjowanie kredytu to nie jest prosta rozmowa o „niższej marży”. To techniczna gra o liczby, ryzyka i szczegóły, które potrafią obniżyć ratę nawet o kilkaset złotych miesięcznie.

W przypadku kredytu hipotecznego dla żołnierzy Iłowa wchodzą w grę dodatkowe elementy: dodatki, wysługa lat, mobilność, harmonogramy służby, ryzyko przeniesienia oraz specyfika dochodów wojskowych. Banki często nie rozumieją tych niuansów – dlatego negocjacje prowadzone przez żołnierza samodzielnie kończą się przyjęciem standardowych warunków, a nie najlepszych możliwych.

Moją rolą jako doradcy i prawnika w jednym jest:

- przeanalizować warunki bankowe linijka po linijce,

- usunąć zapisy, które są niekorzystne lub ryzykowne,

- zabezpieczyć Cię przed kosztami ukrytymi w umowach,

- wynegocjować niższe oprocentowanie i lepszy pakiet usług.

Żołnierze szczególnie cenią fakt, że nie muszą samodzielnie prowadzić rozmów z bankiem – wszystkie negocjacje przejmuję ja.

Kredyt hipoteczny dla żołnierzy Iłowa – negocjacje – schemat pracy, który daje przewagę?

| Etap wsparcia | Co robię jako doradca i prawnik 2w1? |

| Analiza zdolności | Sprawdzam realne dochody żołnierza i ustalam minimalne wymogi, poniżej których nie schodzimy. |

| Porównanie ofert | Weryfikuję ukryte koszty, różnice w ubezpieczeniach i realny koszt kredytu przez 25-30 lat. |

| Negocjacje z bankami | Ustalam niższe marże, niższe RRSO, korzystniejsze warunki okresu stałego. |

| Analiza umowy kredytowej | Szukam zapisów ryzykownych: kar, opłat, haczyków i niejasnych paragrafów. |

| Rekomendacja decyzji | Otrzymujesz jasny raport: co jest korzystne, co ryzykowne, co należy zmienić. |

Żołnierze często mówią, że pierwszy raz w życiu widzą umowę „przetłumaczoną na normalny język”.

To efekt połączenia wiedzy prawnej i finansowej.

Co negocjuję najczęściej dla żołnierzy z Iłowej?

Najczęściej obniżam koszty w pięciu kluczowych obszarach:

- marża kredytu,

- koszty ubezpieczeń,

- prowizja za udzielenie,

- opłaty okołokredytowe,

- warunki wcześniejszej spłaty i zmiany oprocentowania.

To właśnie te elementy decydują o tym, czy rata będzie niższa, a cały kredyt tańszy nawet o kilkanaście tysięcy złotych.

Kredyt hipoteczny dla wojskowych Iłowa – warto wiedzieć

Negocjacje w kredytach hipotecznych nie polegają na „prośbach”, ale na argumentach. Bank daje lepsze warunki tylko wtedy, gdy widzi dobrze przygotowanego eksperta, szeroką dokumentację i jasno przedstawiony profil klienta. Dlatego w przypadku żołnierzy przygotowuję specjalny pakiet dokumentów pokazujących stabilność dochodu, wysługę i przewidywany rozwój finansowy – to robi ogromną różnicę w oczach analityków.

Dlaczego negocjacje są tak ważne w przypadku wojskowych?

Banki niejednokrotnie zawyżają koszty kredytu u klientów z nieregularnymi dodatkami lub przy dochodach, które nie są standardowe. W efekcie wielu wojskowych płaci więcej, niż powinno – tylko dlatego, że system źle zinterpretował ich dokumenty.

Dlatego moja rola polega na tym, aby:

- poprawić wszystkie dokumenty,

- ustalić realistyczną zdolność,

- pokazać bankowi stabilność służby,

- wynegocjować warunki adekwatne do realnej sytuacji żołnierza.

Im lepsze argumenty w dokumentach – tym lepsze warunki na umowie.

Wniosek doradcy finansowego dla wojskowych

Rata kredytu żołnierza nie zależy od szczęścia, ale od negocjacji i jakości dokumentów.

Dobrze poprowadzone negocjacje potrafią obniżyć koszt kredytu nawet o kilkadziesiąt tysięcy złotych – a zabezpieczenie prawne chroni przed zapisami, które mogłyby stworzyć problemy w przyszłości.

FAQ – kredyt hipoteczny dla wojskowych Iłowa

Tak, planowane przeniesienie nie blokuje uzyskania kredytu. Banki interesuje stabilność dochodu, a ta w przypadku służby wojskowej pozostaje niezmienna. Ważne jest jednak wyjaśnienie przyszłej zmiany miejsca pełnienia służby – przygotowuję do tego odpowiednie oświadczenie, dzięki czemu bank nie traktuje mobilności żołnierza jako ryzyka.

Tak, ale wymaga to dodatkowych wyjaśnień. Jeśli wynagrodzenie lub część dodatków wpływa na inne konto (np. wspólne lub małżonka), bank musi mieć potwierdzenie źródła i regularności przelewów. Przygotowuję zestawienie wpływów oraz oświadczenie wyjaśniające ich charakter, dzięki czemu bank akceptuje dochód bez komplikacji i bez obniżania zdolności.

Tak, to możliwe – nawet jeśli małżonkowie pozostają w ustawowej wspólności majątkowej. Banki pozwalają na tzw. „kredyt na jedną osobę”, o ile dochody żołnierza są wystarczające. W takiej sytuacji przygotowuję dodatkowe oświadczenia dotyczące gospodarstwa domowego, co pozwala analitykowi ocenić realne koszty i zaakceptować wniosek bez udziału partnera.

Tak – żołnierze mogą korzystać zarówno z programów dopłat, jak i z preferencji wynikających z ich dochodów czy planów mieszkaniowych. Analizuję, które rozwiązanie jest korzystniejsze: zwiększenie zdolności, zmniejszenie wkładu własnego czy dodatkowe wsparcie finansowe. Często łączenie różnych narzędzi pozwala zmniejszyć koszty kredytu i szybciej uzyskać decyzję pozytywną.

10. Skontaktuj się z nami – kredyt hipoteczny dla żołnierzy Iłowa

📞 Zadzwoń teraz – +48 515-525-550! Jesteśmy dostępni online, telefonicznie i z dojazdem do jednostek.

Jak wspieramy żołnierzy i wojskowych?

Pracujemy tak, aby cały proces kredytowy był szybki, przewidywalny i bezpieczny. Prowadzimy żołnierza od pierwszej rozmowy, aż po podpisanie aktu notarialnego. Przygotowujemy dokumenty, opisujemy dodatki, analizujemy umowy i zabezpieczamy całą transakcję. Nasza praca polega na eliminowaniu błędów, zanim trafią do banku – dzięki temu decyzje pozytywne przychodzą szybciej, a proces jest bezstresowy.

Gdzie działamy?

W całym regionie lubuskim, z naciskiem na Szprotawę, Żagań, Iłowę, Kożuchów, Małomice i okolice jednostek wojskowych. Spotkania prowadzimy:

- online (wideo lub telefon),

- z dojazdem na teren jednostek,

- po godzinach, dopasowując się do rytmu służby.

Dla żołnierza oznacza to jedno – nie musisz jeździć po bankach ani brać wolnego.

Elastyczność i szybka reakcja – kredyt hipoteczny dla żołnierzy Iłowa

Służba często nie pozwala zaplanować wolnego dnia czy wizyty w oddziale banku. Dlatego działamy tak, aby maksymalnie zminimalizować Twój wysiłek. Odbieramy telefony również popołudniami, przygotowujemy dokumenty na bieżąco i prowadzimy kontakt z bankiem w Twoim imieniu.

Gdy jesteś na poligonie – sprawy idą dalej. Gdy jesteś na szkoleniu – dokumenty i tak są kompletowane. Twój proces nie stoi w miejscu.

W czym się specjalizujemy?

Nasza specjalizacja to procesy skomplikowane i te wymagające indywidualnego podejścia – szczególnie wśród wojskowych.

✔ kredyt hipoteczny dla żołnierzy Iłowa

✔ kredyty na mieszkania i domy

✔ kredyty na budowę i działki

✔ analiza prawna nieruchomości i umów

✔ weryfikacja KW, roszczeń, służebności, stanu prawnego działek

✔ negocjacje warunków kredytu oraz ryzyk w umowach

✔ pomoc żołnierzom WOT, osobom po kursach, mobilnym i przenoszonym

✔ kredyt hipoteczny dla wojskowych Iłowa

Dodatkowo prowadzimy proces dla osób pracujących za granicą (EUR), klientów z trudną historią BIK oraz tych, którzy potrzebują skorygowanych dokumentów z kadr.

Doświadczenie, któremu możesz zaufać – kredyt hipoteczny dlawojskowych Iłowa

Od 16 lat prowadzimy klientów przez najbardziej wymagające procesy kredytowe i prawne.

Pracujemy z dokumentami z 18 banków, tworzymy oświadczenia i wyjaśnienia, które skracają czas analizy i zwiększają szansę na decyzję pozytywną.

Jesteśmy jednym z nielicznych miejsc, gdzie doradztwo finansowe i prawne działa jako jeden, nierozłączny system.

📞 Zadzwoń – +48 515-525-550!

Oszczędzisz czas, pieniądze i unikniesz błędów, które w kredytach wojskowych kosztują najwięcej.

Możemy porozmawiać dziś – nawet jeśli masz tylko 10 minut przerwy.