Doradca finansowy dla wojskowych w 2026 – doradca i prawnik! 💰

Najważniejsze wnioski z artykułu

- Zdolność kredytowa wojskowego zależy przede wszystkim od struktury dochodu, a nie tylko od jego wysokości – dodatki i dyżury mogą realnie ją wzmacniać.

- Kredyt hipoteczny dla wojskowych wymaga strategii: właściwej kolejności działań, ochrony historii kredytowej i świadomego wyboru oprocentowania.

- Produkty finansowe dla żołnierzy powinny być dobierane długoterminowo – przypadkowe limity i karty obniżają realne możliwości kredytowe.

- Oferty specjalne dla służb mundurowych działają tylko przy poprawnym przygotowaniu wniosku i profesjonalnym prowadzeniu procesu.

- Połączenie doradcy finansowego i prawnika daje wojskowym realną przewagę w negocjacjach z bankiem i przy zakupie nieruchomości.

Spis treści:

- 1. Doradca finansowy dla wojskowych – realne wsparcie od pierwszej decyzji do własnego domu

- 2. Dochody wojskowych a banki – dlaczego żołnierz potrzebuje eksperta po swojej stronie

- 3. Ekspert finansowy dla wojskowych – moment, w którym samodzielne działanie zaczyna kosztować

- 4. Zdolność kredytowa wojskowego w 2026 roku – jak ją liczyć, wzmacniać i chronić

- 5. Najważniejsze produkty finansowe dla żołnierzy zawodowych – wybory, które naprawdę pracują na Twoją przyszłość

- 6. Kredyt hipoteczny dla służb mundurowych – oferta specjalna oparta na stabilności i zaufaniu

- 7. Kredyt hipoteczny dla wojskowych bez wkładu własnego – realne scenariusze, nie mity

- 8. Doradca finansowy i prawnik w jednym – realna przewaga dla wojskowych i mundurowych

- 9. Doradca – Twój negocjator przy kredycie i zakupie nieruchomości

- 10. Doradca finansowy dla wojskowych – mobilność to Twoja wygoda

- 11. W czym się specjalizuję jako doradca finansowy dla wojskowych i służb mundurowych

- 12. FAQ – doradca finansowy dla wojskowych

- 13. Skontaktuj się z nami – bezpłatne doradztwo mobilne dla wojskowych i służb mundurowych

1. Doradca finansowy dla wojskowych – realne wsparcie od pierwszej decyzji do własnego domu

Służba wojskowa daje stabilność, ale w świecie kredytów hipotecznych bywa paradoksalnie źródłem komplikacji. Specyficzna struktura wynagrodzenia, dodatki, zmiany jednostek, delegacje czy misje zagraniczne sprawiają, że banki nie zawsze „czytają” sytuację wojskowego właściwie. Właśnie w tym miejscu zaczyna się rola doradcy finansowego dla wojskowych – osoby, która rozumie zarówno realia służby, jak i mechanizmy bankowe oraz prawne.

Jako doradca finansowy i prawnik działam po Twojej stronie od samego początku. Analizuję Twoją sytuację dochodową, zdolność kredytową 2026, plany życiowe i poziom akceptowalnego ryzyka. Moim celem nie jest „jakikolwiek kredyt”, ale bezpieczny kredyt hipoteczny, który nie ograniczy Twojej rodziny w przyszłości i nie stanie się obciążeniem w razie zmian w służbie.

Dla wielu wojskowych kluczowe jest poczucie kontroli i spokoju. Dlatego prowadzę cały proces kompleksowo – od pierwszej rozmowy, przez analizę dokumentów, aż po finalne podpisy u notariusza. Bez presji, bez chaosu informacyjnego, bez ryzykownych skrótów. Ty skupiasz się na służbie i rodzinie, a ja na finansach i prawie.

Jak wygląda wsparcie doradcy finansowego dla wojskowych w praktyce?

| Obszar wsparcia | Co zyskuje wojskowy |

| Analiza dochodów i dodatków | Rzetelne policzenie realnej zdolności kredytowej |

| Strategia kredytowa | Dobór rozwiązania dopasowanego do służby i planów |

| Bezpieczeństwo prawne | Ochrona przed zapisami niekorzystnymi w umowach |

| Oszczędność czasu | Jeden kontakt zamiast wielu wizyt i rozmów |

| Spokój decyzyjny | Świadomość, że decyzja jest przemyślana i bezpieczna |

Warto wiedzieć – oferta specjalna dla mundurowych

Wojskowi bardzo często mają wyższą realną zdolność kredytową, niż pokazują pierwsze symulacje bankowe. Problem nie leży w zarobkach, lecz w ich interpretacji. Doświadczony doradca potrafi tak przygotować strukturę dochodu i dokumentację, aby była ona zrozumiała i akceptowalna – bez naginania faktów i bez ryzyka prawnego.

Wniosek – doradca finansowy dla wojskowych

Najdroższy kredyt to nie ten z najwyższą ratą, lecz ten źle dopasowany do życia wojskowego. Profesjonalne doradztwo finansowe dla wojskowych pozwala nie tylko uzyskać kredyt hipoteczny, ale przede wszystkim zabezpieczyć przyszłość rodziny i uniknąć decyzji, których nie da się łatwo cofnąć.

Zapraszamy do zapoznania się z szerszym artykułem o temacie kredyt hipoteczny dla wojskowych!

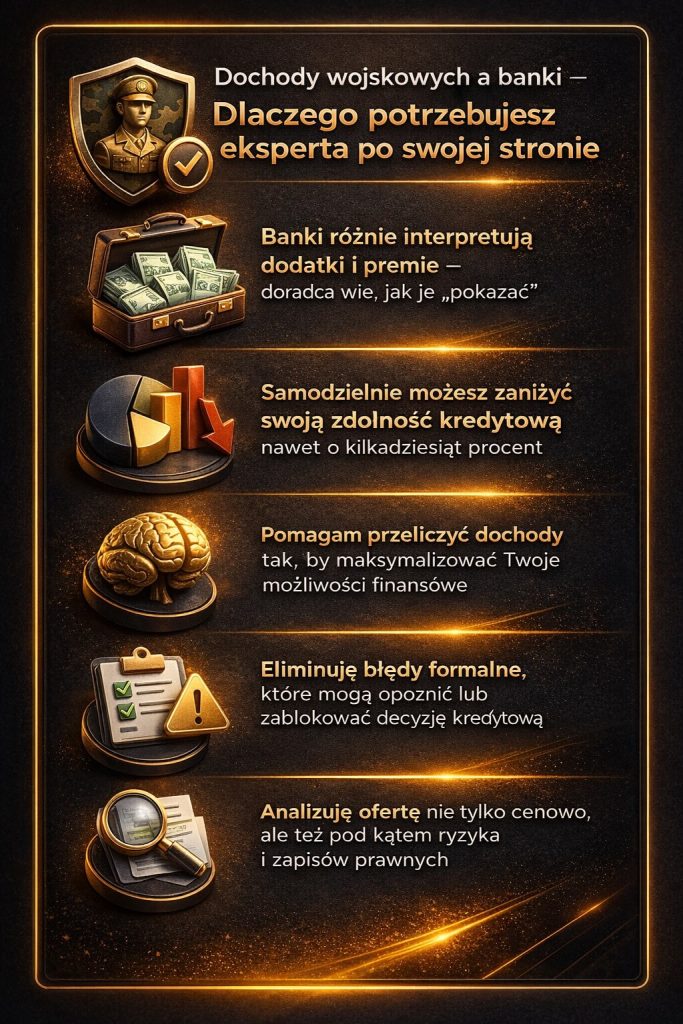

2. Dochody wojskowych a banki – dlaczego żołnierz potrzebuje eksperta po swojej stronie

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak banki liczą dochody wojskowych i jak przekuć je w realną zdolność kredytową.

Kapral Marek służy od kilkunastu lat. Stabilna praca, regularne wpływy, dodatki służbowe, dyżury, świadczenia. W jego odczuciu decyzja o zakupie mieszkania była formalnością. Gdy jednak złożył pierwszy wniosek kredytowy, usłyszał: „Zdolność jest, ale znacznie niższa, niż Pan zakładał”. Bank potraktował część dochodów jako niestabilne, inne pominął, a dodatki uznał za warunkowe. Dla Marka był to moment frustracji i niepewności – przecież jego sytuacja zawodowa nie zmieniła się od lat.

To klasyczny przykład zderzenia realiów służby wojskowej z bankowymi algorytmami. Bank nie analizuje historii, zaangażowania ani specyfiki zawodu – analizuje schemat. I właśnie dlatego wojskowy potrzebuje eksperta po swojej stronie. Doradca finansowy dla wojskowych porządkuje dochody, tłumaczy ich charakter i przygotowuje dokumentację w taki sposób, aby bank zobaczył stabilność, a nie ryzyko.

Kluczowe jest nie tylko to, ile zarabiasz, ale jak te dochody są przedstawione i udokumentowane. Dobrze przygotowany wniosek kredytowy potrafi zmienić decyzję banku bez zwiększania wynagrodzenia ani „kreatywnych” zabiegów. Różnica między samodzielnym działaniem a wsparciem eksperta bardzo często oznacza wyższą zdolność kredytową, lepsze warunki i realne oszczędności w perspektywie 20-30 lat spłaty kredytu hipotecznego.

Jak banki patrzą na dochody wojskowych – a jak powinny?

| Składnik wynagrodzenia wojskowego | Typowa interpretacja banku | Podejście eksperta |

| Wynagrodzenie zasadnicze | Akceptowane | Fundament zdolności |

| Dodatki służbowe | Częściowo pomijane | Porządkowane i wliczane |

| Dyżury i nadgodziny | Traktowane ostrożnie | Uśredniane i stabilizowane |

| Świadczenia stałe | Często ignorowane | Wzmacniają wiarygodność |

| Zmiany jednostek | Postrzegane jako ryzyko | Neutralne przy ciągłości służby |

| Staż wojskowy | Marginalny | Kluczowy argument stabilności |

Warto wiedzieć – oferta specjalna dla mundurowych

Wielu wojskowych ma realnie wyższą zdolność kredytową, niż pokazują pierwsze symulacje. Problemem nie są zarobki, lecz ich prezentacja. Odpowiednia strategia finansowa i prawna pozwala bankowi „zrozumieć” Twoją sytuację bez naginania faktów i bez ryzyka w przyszłości.

Wniosek – doradca finansowy dla wojskowych

Nie chodzi o to, by zarabiać więcej, lecz by bank właściwie zrozumiał to, co już zarabiasz. Doradca finansowy dla wojskowych działa jak tłumacz między służbą a bankiem – w interesie żołnierza, jego rodziny i ich długoterminowego bezpieczeństwa finansowego.

Żołnierzu mieszkasz może w Świętoszowie i potrzebujesz wsparcia w finansowaniu? Przeczytaj kredyt Świętoszów!

3. Ekspert finansowy dla wojskowych – moment, w którym samodzielne działanie zaczyna kosztować

Porucznik Paweł długo uważał, że poradzi sobie sam. Czytał fora, liczył raty w kalkulatorach, kompletował dokumenty po godzinach służby. Pierwsza decyzja banku była odmowna. Druga – warunkowa, z wyższą marżą i dodatkowymi zabezpieczeniami. Dopiero wtedy pojawiła się refleksja: czas, stres i gorsze warunki też są kosztem.

Samodzielne działanie przestaje się opłacać w chwili, gdy w grę wchodzą niuanse: dodatki służbowe, zmienność dochodu, kredyt hipoteczny bez wkładu własnego, zakup nieruchomości z rynku wtórnego lub budowa domu. Banki widzą formularz. Ekspert finansowy dla wojskowych widzi Twoje życie, służbę i przyszłe ryzyka – i potrafi je przełożyć na decyzję kredytową.

Najczęstszy błąd? Przekonanie, że „najpierw spróbuję sam”. Każda odmowa, każdy źle przygotowany wniosek, każde zapytanie w BIK to ślad, który obniża Twoją pozycję negocjacyjną. Ekspert wchodzi do gry wcześniej – zanim pojawią się straty trudne do odwrócenia.

Kiedy pomoc eksperta realnie zmienia wynik?

| Sytuacja wojskowego | Samodzielne działanie | Wsparcie eksperta |

| Pierwszy wniosek kredytowy | Ryzyko błędów formalnych | Strategia „za pierwszym razem” |

| Dodatki i dyżury | Częściowo pomijane | Wliczane i stabilizowane |

| Kredyt bez wkładu własnego | Ograniczone opcje | Szersze scenariusze |

| Zakup mieszkania lub domu | Brak wsparcia prawnego | Analiza umów i ryzyk |

| Negocjacje warunków | Brak argumentów | Lepsze warunki finansowe |

| Czas i stres | Wysokie obciążenie | Minimalizacja zaangażowania |

Warto wiedzieć – oferta specjalna dla mundurowych

Banki nie „pamiętają” Twoich intencji, ale pamiętają Twoje wnioski. Kilka prób złożonych bez strategii może obniżyć zdolność kredytową i zamknąć drogę do lepszych warunków na wiele miesięcy. Wejście eksperta na wczesnym etapie to często różnica między decyzją negatywną a pozytywną – bez zmiany dochodów.

Wniosek – doradca finansowy dla wojskowych

Ekspert finansowy dla wojskowych nie jest kosztem ani ostatnią deską ratunku. Jest elementem strategii, który pozwala działać raz, a dobrze. Jeśli kredyt hipoteczny ma towarzyszyć Ci przez 20-30 lat, decyzja o profesjonalnym wsparciu jest jedną z najtańszych i najbardziej opłacalnych inwestycji w całym procesie.

4. Zdolność kredytowa wojskowego w 2026 roku – jak ją liczyć, wzmacniać i chronić

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe, jeśli Twoja zdolność kredytowa jest policzona „bankowym językiem” i zabezpieczona na cały okres spłaty.

Jak bank liczy zdolność wojskowego w 2026 i gdzie najczęściej „ucieka” wynik

W 2026 roku zdolność kredytowa to nie jest już prosta matematyka: dochód minus rata. Bank patrzy na stabilność wpływów, ich powtarzalność, poziom zobowiązań, historię BIK, koszty utrzymania gospodarstwa domowego oraz odporność Twoich finansów na zmiany w czasie. U wojskowych dochodzi jeszcze specyfika wynagrodzenia: podstawa, dodatki, dyżury, świadczenia oraz sytuacje służbowe (delegacje, zmiany jednostek, okresy podwyższonej dyspozycyjności). Jeśli te elementy nie są właściwie ułożone i opisane, algorytm „widzi” niestabilność, mimo że realnie masz stabilny zawód i regularne wpływy.

W praktyce najczęściej traci się zdolność na trzech obszarach: błędnym wykazaniu dochodu (np. dodatki potraktowane jako incydentalne), zbyt dużej liczbie zapytań/wniosków bez strategii oraz nieoptymalnych zobowiązaniach (limity, raty 0%, karty, drobne kredyty). Moja rola polega na tym, aby najpierw policzyć zdolność „na czysto”, a potem podnieść ją działaniami, które bank akceptuje.

Jak realnie wzmacniamy zdolność kredytową – bez sztuczek i bez ryzyka

Wzmocnienie zdolności kredytowej wojskowego to proces, który zaczyna się od uporządkowania finansów i dokumentów, a kończy na świadomym wyborze parametrów kredytu hipotecznego. Czasem wystarczy zmiana kolejności działań (co najpierw spłacić, czego nie zamykać, kiedy składać wnioski), innym razem konieczna jest korekta sposobu dokumentowania dochodów. Wspólnie budujemy profil, w którym bank widzi: stabilność, przewidywalność i bezpieczeństwo. To przekłada się nie tylko na samą decyzję, ale też na warunki – a różnice w kosztach potrafią być znaczące w skali 20-30 lat.

Stałe oprocentowanie w kredycie hipotecznym – tarcza bezpieczeństwa dla wojskowych

W 2026 roku stałe oprocentowanie jest dla wielu wojskowych jednym z najważniejszych elementów strategii, bo daje przewidywalność raty w okresie, w którym życie służbowe bywa dynamiczne. Stała stopa nie jest „zawsze najlepsza” dla każdego, ale w przypadku osób, które cenią kontrolę budżetu i chcą uniknąć skoków rat w kluczowych momentach (np. narodziny dziecka, zakup wyposażenia, remont, zmiana miejsca służby), potrafi działać jak finansowa poduszka bezpieczeństwa. Kluczowe jest porównanie kosztów w horyzoncie kilku lat, dopasowanie okresu stałej stopy do planów oraz zabezpieczenie umowy tak, aby ewentualne zmiany po okresie stałym nie zaskoczyły Cię ani prawnie, ani finansowo.

Zdolność kredytowa 2026 – co realnie zmienia wynik u wojskowych?

| Element analizy | Jak bank to ocenia | Co robimy jako doradca + prawnik | Efekt dla Ciebie |

| Struktura dochodu (podstawa + dodatki) | Szuka stabilności i ciągłości | Porządkujemy, uśredniamy, opisujemy źródła | Wyższa zdolność, mniej pytań z banku |

| Dyżury / zmienne składniki | Ostrożne podejście | Stabilizacja w czasie, przygotowanie uzasadnień | Większa akceptacja dochodu |

| Zobowiązania i limity | Obniżają wynik nawet „bez raty” | Optymalizacja limitów i rat, plan spłat | Lepszy scoring i bufor na ratę |

| Historia BIK i zapytania | Wrażliwy obszar | Strategia składania wniosków, korekty formalne | Mniej odmów, lepsza pozycja negocjacyjna |

| Parametry kredytu | Liczy koszt i ryzyko | Dobór okresu, raty, rodzaju oprocentowania | Rata dopasowana do realnego budżetu |

| Bezpieczeństwo umów | Często pomijane przez klientów | Analiza zapisów, ryzyk, umów przedwstępnych | Mniej ryzyk prawnych i finansowych |

Warto wiedzieć – oferta specjalna dla mundurowych

W 2026 roku banki coraz mocniej premiują przewidywalność, a nie tylko wysokość dochodu. To oznacza, że dobrze przygotowany profil finansowy wojskowego często wygrywa z osobą o wyższych wpływach, ale chaotycznych zobowiązaniach. Czasem jedna dobrze zaplanowana decyzja (np. kolejność działań przed wnioskiem) daje większy efekt niż podwyżka.

Wniosek – doradca finansowy dla wojskowych

Zdolność kredytowa wojskowego to zasób, który trzeba chronić jak reputację w służbie: buduje się ją latami, a można ją osłabić jednym nieprzemyślanym ruchem. Dobrze policzona, wzmocniona i zabezpieczona strategia – często ze stałym oprocentowaniem dopasowanym do życia – otwiera drogę do kredytu hipotecznego na warunkach, które dają spokój Tobie i Twojej rodzinie.

Żołnierzu szukasz wsparcia w zakupie mieszkania? Przeczytaj nasz artykuł kredyt mieszkaniowy dla wojskowych Żary!

5. Najważniejsze produkty finansowe dla żołnierzy zawodowych – wybory, które naprawdę pracują na Twoją przyszłość

Produkty finansowe, które wspierają stabilność wojskowego

W świecie finansów łatwo ulec wrażeniu, że im więcej opcji, tym lepiej. Dla żołnierza zawodowego sprawdza się jednak podejście selektywne: mniej produktów, za to precyzyjnie dobranych. Kredyt hipoteczny pozostaje fundamentem – to on buduje bezpieczeństwo mieszkaniowe. Kluczowe są jego parametry: okres, forma oprocentowania, bufor bezpieczeństwa w racie oraz elastyczność na wypadek zmian służbowych. W praktyce oznacza to wybór rozwiązań, które nie „łamią” domowego budżetu przy przejściowych zmianach dochodu.

Rozsądne uzupełnienie, a nie finansowy balast

Drugą grupą są produkty uzupełniające: kredyt na budowę domu, finansowanie wykończenia czy kredyt rodzinny. Ich rolą nie jest maksymalizacja kwoty, lecz płynność – tak, aby decyzje życiowe nie wymuszały nerwowych ruchów finansowych. Doświadczony doradca finansowy dla wojskowych pilnuje, by te elementy nie obniżały zdolności kredytowej i nie komplikowały przyszłych decyzji.

Czego unikać, by nie osłabić pozycji kredytowej

Największym zagrożeniem są produkty „łatwe i szybkie”: limity odnawialne, karty kredytowe bez strategii czy raty 0% traktowane jak darmowe pieniądze. Dla banku są one sygnałem ryzyka. W mojej pracy często porządkujemy te elementy zanim powstanie wniosek hipoteczny – dzięki temu żołnierz wchodzi w proces z czystą, czytelną sytuacją finansową.

Produkty finansowe dla żołnierzy – co ma sens w praktyce?

| Produkt | Rola w strategii wojskowego | Na co zwracamy uwagę |

| Kredyt hipoteczny | Fundament bezpieczeństwa | Oprocentowanie, elastyczność, bufor |

| Kredyt na budowę domu | Realizacja planów rodzinnych | Harmonogram, transze, koszty |

| Kredyt rodzinny | Płynność i komfort | Wpływ na zdolność hipoteczną |

| Stałe oprocentowanie | Stabilność raty | Okres stałej stopy, koszty |

| Limity/karty | Ostrożnie | Wpływ na scoring i decyzję |

Warto wiedzieć – oferta specjalna dla mundurowych

Najlepszy produkt finansowy to nie ten z najniższą ratą „na dziś”, lecz ten, który nie stanie się problemem za pięć czy dziesięć lat. U wojskowych kluczowe są elastyczność i przewidywalność – to one chronią budżet w razie zmian służbowych lub rodzinnych.

Wniosek – doradca finansowy dla wojskowych

Finanse żołnierza powinny działać jak dobrze zaplanowana logistyka: każdy element ma swoje miejsce i cel. Odpowiednio dobrane produkty finansowe wzmacniają zdolność kredytową, obniżają stres i dają swobodę decyzji. Przypadkowe – odbierają ją szybciej, niż się wydaje.

6. Kredyt hipoteczny dla służb mundurowych – oferta specjalna oparta na stabilności i zaufaniu

📞 Zadzwoń teraz – +48 515 525 550! Jeżeli pełnisz służbę lub pełniłeś ją w przeszłości, możesz skorzystać z rozwiązań finansowych, które realnie premiują Twoją stabilność zawodową i odpowiedzialność.

Oferta specjalna dla służb mundurowych – kto może skorzystać

Kredyt hipoteczny w ramach oferty specjalnej został zaprojektowany z myślą o osobach, które pełnią szczególnie odpowiedzialne funkcje publiczne. W praktyce wystarczy, aby co najmniej jeden z kredytobiorców spełniał warunek zatrudnienia lub emerytury w jednej z formacji, aby całość wniosku mogła zostać objęta preferencyjnymi zasadami.

Oferta skierowana jest do czynnych i emerytowanych funkcjonariuszy oraz pracowników m.in.: Policji, Sił Zbrojnych RP, Służby Ochrony Państwa, Straży Granicznej, Państwowej Straży Pożarnej, Służby Więziennej, Straży Miejskiej, ABW, Agencji Wywiadu, SKW, SWW, Służby Celno-Skarbowej, Inspekcji Transportu Drogowego, Straży Leśnej, Straży Ochrony Kolei, CBA, Straży Marszałkowskiej, Straży Rybackiej oraz Straży Gminnej. Warunkiem jest przeznaczenie kredytu na cele mieszkaniowe – zakup mieszkania, domu, budowę lub refinansowanie.

Zakres finansowania i skala możliwości

Minimalna kwota kredytu w tej ofercie wynosi 300 000 zł, a maksymalna sięga 3 000 000 zł. To oznacza, że rozwiązanie sprawdzi się zarówno przy zakupie pierwszego mieszkania, jak i przy budowie domu czy zmianie nieruchomości na większą, dostosowaną do potrzeb rodziny. Kluczowe jest jednak nie samo widełkowanie kwot, lecz fakt, że bank traktuje służby mundurowe jako grupę o podwyższonej wiarygodności.

Warunki cenowe – konkret, który robi różnicę

Oferta specjalna wyróżnia się uproszczoną i przejrzystą konstrukcją kosztów. Marża na poziomie 1,50 p.p. bez NWW oraz 1,80 p.p. z NWW, brak prowizji za udzielenie kredytu i jednorazowa składka ubezpieczenia na życie 2,85% sprawiają, że całkowity koszt kredytu jest łatwiejszy do zaplanowania. Dodatkowe elementy x-sell (konto z kartą i wpływem wynagrodzenia, aplikacja mobilna, transakcyjność) nie są przypadkowe – mają potwierdzać stabilność i regularność finansową kredytobiorcy.

Kredyt hipoteczny dla służb mundurowych – kluczowe warunki w jednym miejscu

| Element oferty | Warunki |

| Grupa docelowa | Czynni i emerytowani funkcjonariusze służb |

| Cel kredytu | Cele mieszkaniowe |

| Kwota kredytu | od 300 000 zł do 3 000 000 zł |

| Marża bez NWW | 1,50 p.p. |

| Marża z NWW | 1,80 p.p. |

| Prowizja | Brak |

| Ubezpieczenie na życie | Jednorazowa składka 2,85% |

| Wymagany x-sell | Konto, karta, wpływ wynagrodzenia, aplikacja |

Warto wiedzieć – oferta specjalna dla mundurowych

Oferta specjalna nie „uruchamia się automatycznie”. Kluczowe znaczenie ma sposób przygotowania wniosku, dokumentowania statusu służby oraz dobrania parametrów kredytu. Bez doświadczenia łatwo sprowadzić ją do standardowych warunków, tracąc realne korzyści.

Wniosek – doradca finansowy dla wojskowych

Kredyt hipoteczny dla służb mundurowych to nie przywilej – to uznanie stabilności i odpowiedzialności, jakie niesie ze sobą służba. Odpowiednio wykorzystana oferta specjalna pozwala obniżyć koszty, zwiększyć bezpieczeństwo i zachować kontrolę nad finansami na długie lata. Warunkiem jest właściwa strategia i profesjonalne prowadzenie procesu od pierwszej rozmowy.

7. Kredyt hipoteczny dla wojskowych bez wkładu własnego – realne scenariusze, nie mity

Kredyt hipoteczny bez wkładu własnego to temat, który budzi emocje i obawy. Wielu wojskowych słyszy sprzeczne informacje: że to niemożliwe, że „za drogie”, że „banki niechętnie patrzą”. Rzeczywistość jest bardziej złożona. Bez wkładu własnego da się sfinansować zakup mieszkania lub domu, ale tylko wtedy, gdy cały proces jest przygotowany świadomie – od zdolności kredytowej, przez zabezpieczenia, po parametry umowy.

W praktyce wojskowi mają kilka przewag: stabilny zawód, ciągłość zatrudnienia oraz dochody, które – po właściwym uporządkowaniu – są dla banków czytelne. Kluczowe jest jednak to, by nie traktować kredytu bez wkładu jako skrótu, lecz jako alternatywną ścieżkę, wymagającą większej precyzji. Najczęstsze błędy to zbyt wysoka kwota startowa, brak bufora bezpieczeństwa w racie lub niedoszacowanie kosztów okołokredytowych.

W mojej pracy z wojskowymi najpierw odpowiadamy na pytanie: czy bez wkładu to najlepsze rozwiązanie dziś i za kilka lat? Jeśli tak – budujemy scenariusz, który minimalizuje ryzyko: odpowiedni okres kredytowania, przemyślana forma oprocentowania, zabezpieczenia i plan „co jeśli”. Dzięki temu kredyt bez wkładu własnego przestaje być mitem, a staje się narzędziem do realizacji celu mieszkaniowego.

Kredyt bez wkładu własnego – jak wygląda to w praktyce u wojskowych?

| Obszar | Ryzyko przy złym przygotowaniu | Jak to rozwiązujemy |

| Zdolność kredytowa | Zbyt niska decyzja lub odmowa | Porządkowanie dochodów i strategia wniosku |

| Wysokość raty | Brak bufora na zmiany | Dopasowanie okresu i raty do służby |

| Zabezpieczenie | Niejasne warunki | Wybór czytelnych form zabezpieczeń |

| Oprocentowanie | Skoki rat | Analiza stałej vs zmiennej stopy |

| Koszty dodatkowe | Zaskoczenie po decyzji | Pełna kalkulacja przed podpisem |

| Przyszłe plany | Ograniczona elastyczność | Scenariusze wyjścia i refinansowania |

Warto wiedzieć – oferta specjalna dla mundurowych

Kredyt hipoteczny bez wkładu własnego nie jest rozwiązaniem „dla każdego”, ale dla wielu wojskowych bywa rozsądnym pierwszym krokiem. Kluczowe jest to, by od początku planować możliwość nadpłat lub zmian warunków w przyszłości – wtedy brak wkładu nie staje się długoterminowym problemem.

Wniosek – doradca finansowy dla wojskowych

Bez wkładu własnego nie znaczy bez strategii. U wojskowych kredyt hipoteczny bez wkładu może działać bezpiecznie, jeśli od początku uwzględnia specyfikę służby, stabilność dochodów i realne koszty życia. Dobrze zaplanowany – otwiera drzwi do własnego mieszkania. Źle przygotowany – zamyka je na lata.

Posiadasz dom który wymaga remontu? Możesz to kredytować! Przeczytaj kredyt hipoteczny Żary!

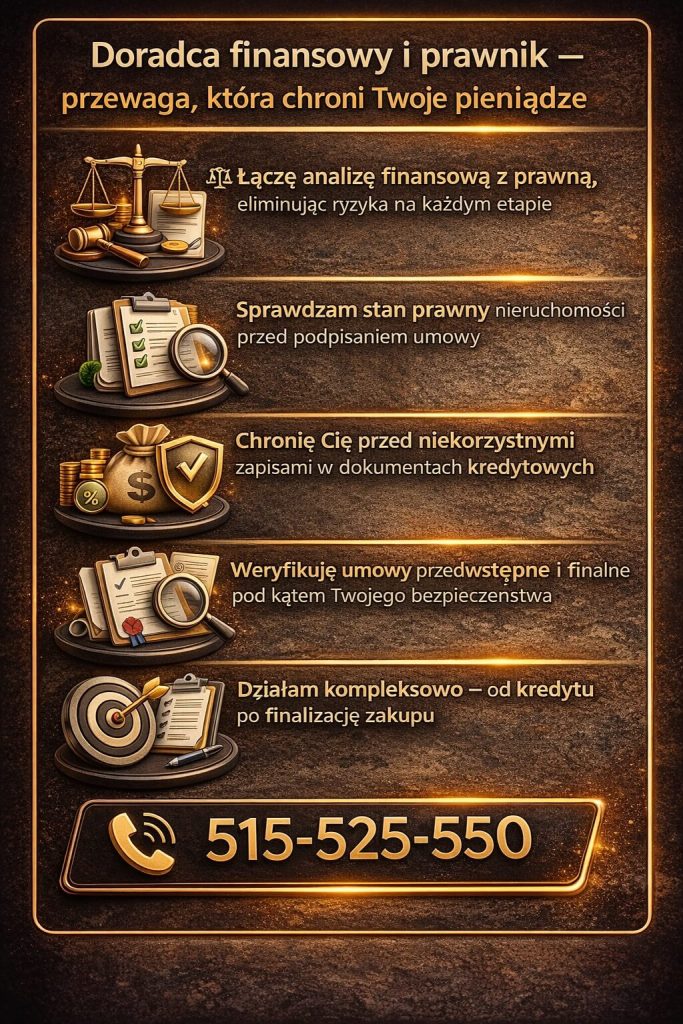

8. Doradca finansowy i prawnik w jednym – realna przewaga dla wojskowych i mundurowych

Dla wojskowych i służb mundurowych kredyt hipoteczny to nie tylko kwestia raty. To decyzja prawno-finansowa, która musi wytrzymać próbę czasu, zmian służbowych, relokacji, a czasem także sytuacji losowych. Właśnie dlatego połączenie roli doradcy finansowego i prawnika w jednej osobie daje realną przewagę, której nie oferują ani banki, ani internetowe kalkulatory.

Z perspektywy finansowej kluczowe są liczby: zdolność kredytowa, koszt całkowity, oprocentowanie, bufor bezpieczeństwa. Z perspektywy prawnej równie istotne są zapisy umów: warunki wcześniejszej spłaty, ryzyka w umowie przedwstępnej, odpowiedzialność przy zakupie nieruchomości, konsekwencje niedotrzymania terminów czy klauzule, które mogą zadziałać na niekorzyść kredytobiorcy po latach. Wojskowy, który działa bez wsparcia prawnego, często widzi tylko „tu i teraz”, a nie skutki zapisów w długim horyzoncie.

Moja rola polega na tym, aby oba światy połączyć w jedną spójną strategię. Kredyt ma być nie tylko dostępny, ale bezpieczny prawnie. Nieruchomość ma dawać stabilność, a nie ryzyko sporów czy kosztownych poprawek decyzji. Dzięki temu wojskowy nie zostaje sam w kluczowych momentach – ani przy wyborze finansowania, ani przy podpisywaniu dokumentów.

Co daje połączenie doradztwa finansowego i prawnego?

| Obszar | Bez wsparcia prawnego | Doradca + prawnik |

| Umowa kredytowa | Analiza tylko kosztów | Analiza kosztów i ryzyk |

| Umowa przedwstępna | Ryzyko niekorzystnych zapisów | Ochrona interesów kupującego |

| Zakup nieruchomości | Brak weryfikacji stanu prawnego | Sprawdzenie ksiąg i dokumentów |

| Negocjacje | Ograniczone argumenty | Argumenty finansowe i prawne |

| Zmiany w trakcie spłaty | Zaskoczenia formalne | Przygotowane scenariusze |

| Bezpieczeństwo rodziny | Oparte na założeniach | Oparte na faktach i zapisach |

Warto wiedzieć – oferta specjalna dla mundurowych

Najwięcej problemów nie powstaje na etapie decyzji kredytowej, lecz kilka lat później, gdy zmienia się sytuacja życiowa lub zawodowa. To wtedy zapisy umów zaczynają realnie działać. Wsparcie prawne na początku procesu jest tańsze i skuteczniejsze niż próby „naprawiania” skutków złych decyzji.

Wniosek – doradca finansowy dla wojskowych

Dla wojskowych i mundurowych bezpieczeństwo to nie hasło, lecz sposób myślenia. Kredyt hipoteczny powinien być skonstruowany dokładnie w ten sam sposób: z zapasem, przewidywalnością i ochroną na wypadek zmian. Połączenie doradcy finansowego i prawnika w jednym procesie daje przewagę, której nie widać od razu – ale która decyduje o spokoju przez kolejne dekady.

9. Doradca – Twój negocjator przy kredycie i zakupie nieruchomości

Negocjacje to etap, na którym wojskowy najczęściej traci najwięcej – nie dlatego, że nie ma racji, lecz dlatego, że nie ma po swojej stronie pełnego zestawu argumentów. Bank negocjuje liczbami i procedurami, sprzedający nieruchomość – terminami i zapisami, a klient zostaje pośrodku. Rola doradcy-negocjatora polega na tym, by przejąć rozmowy, uporządkować je i doprowadzić do warunków, które są bezpieczne finansowo i prawnie.

W kredycie hipotecznym negocjacje zaczynają się wcześniej, niż wielu osobom się wydaje. To wybór parametrów, kolejności działań, momentu złożenia wniosku oraz sposobu przedstawienia profilu klienta. U wojskowych kluczowe są: stabilność służby, przewidywalność dochodu i zdolność do długoterminowej spłaty. Właściwie wykorzystane – stają się argumentem do poprawy warunków i ograniczenia kosztów w całym okresie kredytowania.

Drugi obszar to zakup nieruchomości. Umowa przedwstępna, zadatek, terminy, warunki wydania – to miejsca, w których brak negocjacji bywa kosztowny. Doradca, który łączy finanse z prawem, pilnuje, aby zobowiązania kredytowe i zapisy umów nie stały ze sobą w sprzeczności. Dzięki temu wojskowy nie bierze na siebie ryzyka, które powinno pozostać po stronie sprzedającego lub zostać jasno opisane.

Gdzie realnie działają negocjacje prowadzone przez doradcę?

| Obszar negocjacji | Bez wsparcia | Z doradcą-negocjatorem |

| Parametry kredytu | Przyjmowane „jak są” | Dopasowane do profilu wojskowego |

| Kolejność formalności | Chaos i presja | Spójna strategia krok po kroku |

| Umowa przedwstępna | Ryzyko niekorzystnych zapisów | Ochrona terminów i środków |

| Zakup nieruchomości | Brak synchronizacji | Zgranie z decyzją kredytową |

| Koszty dodatkowe | Często pomijane | Ujęte i skalkulowane |

| Stres decyzyjny | Wysoki | Przeniesiony na eksperta |

Warto wiedzieć – oferta specjalna dla mundurowych

Negocjacje nie polegają na „targowaniu się”, lecz na zarządzaniu ryzykiem. Dobrze poprowadzone rozmowy rzadko są widoczne w jednym zapisie – ich efekt to brak problemów kilka miesięcy lub lat później.

Wniosek – doradca finansowy dla wojskowych

Wojskowy nie musi negocjować sam. Kiedy doradca przejmuje rozmowy z bankiem i zabezpiecza zapisy umów, decyzja kredytowa przestaje być walką, a staje się kontrolowanym procesem. To jedna z tych przewag, które nie krzyczą w reklamach, ale robią ogromną różnicę w praktyce.

10. Doradca finansowy dla wojskowych – mobilność to Twoja wygoda

📞 Zadzwoń – +48 515 525 550! Doradztwo finansowe dla wojskowych musi być elastyczne, szybkie i dostępne tam, gdzie Ty jesteś – nie tam, gdzie akurat znajduje się biuro.

Doradztwo dopasowane do rytmu służby

Służba wojskowa i praca w formacjach mundurowych rzadko mieszczą się w standardowych godzinach pracy. Dyżury, zmiany grafiku, delegacje, szkolenia czy relokacje sprawiają, że klasyczny model „umów się i przyjdź do biura” po prostu nie działa. Mobilność doradcy finansowego oznacza, że proces kredytowy dopasowuje się do Ciebie, a nie odwrotnie. Spotkania zdalne, rozmowy telefoniczne, analiza dokumentów online i elastyczne terminy to dziś nie udogodnienie, lecz realne bezpieczeństwo decyzyjne.

Niezależność od miejsca = kontrola procesu

Niezależność doradcy od jednej lokalizacji oznacza również niezależność w działaniu. Dzięki temu mogę reagować szybko, konsultować decyzje na bieżąco i prowadzić proces nawet wtedy, gdy Ty jesteś w innym mieście lub czasowo poza miejscem zamieszkania. Dla wojskowego to ogromna przewaga – brak przestojów, brak presji terminów i brak ryzyka, że coś „utknie”, bo nie było fizycznej obecności.

Bezpieczeństwo formalne i decyzyjne

Mobilność nie oznacza improwizacji. Każdy etap jest dokumentowany, analizowany i prowadzony zgodnie z procedurami. Dzięki temu masz pełen wgląd w sytuację, jasne rekomendacje i czas na spokojne podjęcie decyzji – nawet jeśli robisz to pomiędzy obowiązkami służbowymi. To właśnie połączenie elastyczności i porządku sprawia, że mobilne doradztwo realnie zwiększa bezpieczeństwo całego procesu.

Mobilne doradztwo finansowe – co zyskuje wojskowy?

| Obszar | Tradycyjny model | Model mobilny |

| Dostępność | Ograniczone godziny | Dopasowanie do służby |

| Lokalizacja | Jedno biuro | Zdalnie i w terenie |

| Czas reakcji | Opóźnienia | Szybkie decyzje |

| Kontrola procesu | Fragmentaryczna | Pełny nadzór |

| Stres decyzyjny | Wysoki | Znacząco niższy |

| Bezpieczeństwo | Zależne od terminów | Zależne od strategii |

Warto wiedzieć – oferta specjalna dla mundurowych

Mobilność doradcy to nie tylko wygoda, ale także mniejsze ryzyko błędów. Decyzje podejmowane bez pośpiechu, w dogodnym momencie, są po prostu lepsze. Dla wojskowych, którzy funkcjonują w systemie odpowiedzialności i procedur, ma to szczególne znaczenie.

Wniosek – doradca finansowy dla wojskowych

Bezpieczeństwo finansowe wojskowego zaczyna się od kontroli procesu. Mobilne, niezależne doradztwo pozwala zachować tę kontrolę nawet wtedy, gdy obowiązki służbowe nie pozwalają na standardowe działania. To rozwiązanie stworzone z myślą o realiach służby, a nie o wygodzie instytucji.

11. W czym się specjalizuję jako doradca finansowy dla wojskowych i służb mundurowych

💼 Skontaktuj się – +48 515 525 550! Ekspercka pomoc bez opłat – precyzyjnie dopasowana do realiów służby, prawa i bankowych procedur.

Moja specjalizacja nie polega na „sprzedaży kredytów”, lecz na projektowaniu bezpiecznych decyzji finansowych dla wojskowych i funkcjonariuszy. Każda sprawa zaczyna się od zrozumienia Twojej sytuacji służbowej, rodzinnej i prawnej. Dopiero potem dobieram narzędzia: kredyt hipoteczny, strategię zdolności, ochronę prawną i plan na kolejne lata. Dzięki temu decyzje są spójne, a proces – przewidywalny.

Specjalizuję się w kredytach hipotecznych (zakup, budowa, refinansowanie), w tym w scenariuszach bez wkładu własnego, ze stałym oprocentowaniem, oraz w przypadkach wymagających uporządkowania historii BIK/KRD. Łączę doradztwo finansowe z analizą prawną umów (przedwstępnych i kredytowych), co pozwala unikać zapisów ryzykownych i kosztownych w długim horyzoncie. Pracuję mobilnie i zdalnie, reagując szybko i bez zbędnych formalności.

Równie ważna jest strategia: kolejność działań, moment składania wniosków, przygotowanie dokumentów i negocjacje warunków. To właśnie te elementy decydują o różnicy między „decyzją pozytywną” a dobrą decyzją.

Zakres specjalizacji – jak realnie pomagam wojskowym

| Obszar | Co robię w praktyce | Co zyskujesz |

| Kredyty hipoteczne | Dobór parametrów i strategii | Niższe koszty i spokój |

| Zdolność kredytowa 2026 | Porządkowanie i wzmocnienie | Większe możliwości |

| Kredyt bez wkładu | Bezpieczne scenariusze | Wejście na rynek mieszkaniowy |

| Stałe oprocentowanie | Analiza opłacalności | Przewidywalna rata |

| Analiza prawna | Umowy i ryzyka | Ochrona interesów |

| Negocjacje | Bank i sprzedający | Lepsze warunki |

| Mobilność | Zdalnie i elastycznie | Oszczędność czasu |

Warto wiedzieć – oferta specjalna dla mundurowych

Specjalizacja w pracy z wojskowymi oznacza znajomość nieregularnych dochodów, dodatków, dyżurów i specyfiki służby. To wiedza praktyczna, która przekłada się na decyzje bankowe i zapisy umów – a nie na obietnice bez pokrycia.

Wniosek – doradca finansowy dla wojskowych

Najlepsze efekty osiąga się wtedy, gdy finanse, prawo i strategia działają razem. Specjalizacja w obsłudze wojskowych pozwala mi przewidywać ryzyka wcześniej i prowadzić proces tak, aby kredyt wspierał Twoje życie, a nie je ograniczał.

Mieszkasz w Sulechowie i szukasz pożyczki gotówkowej? Przeczytaj nasz artykuł kredyt gotówkowy Sulechów!

12. FAQ – doradca finansowy dla wojskowych

Nie, zmiana jednostki sama w sobie nie wpływa na warunki już udzielonego kredytu hipotecznego. Bank ocenia sytuację kredytobiorcy na moment zawarcia umowy, a nie przyszłe przesunięcia służbowe. Kluczowe znaczenie ma ciągłość służby i terminowa spłata rat. Ryzyko pojawia się tylko wtedy, gdy zmiana jednostki powoduje realny spadek dochodu lub przerwę w jego wypłacie, dlatego warto wcześniej zaplanować bufor finansowy.

Tak, emeryt wojskowy może uzyskać kredyt hipoteczny na porównywalnych zasadach, o ile spełnia kryteria dochodowe i wiekowe. Emerytura wojskowa jest dla banków stabilnym źródłem dochodu, często traktowanym korzystniej niż umowy cywilne. Kluczowe znaczenie ma wiek kredytobiorcy, okres kredytowania oraz wysokość zobowiązań, a nie sam fakt zakończenia służby.

Tak, wspólny wniosek z osobą cywilną może zwiększyć zdolność kredytową, ale wymaga dokładnej analizy. Bank bada wtedy sytuację obu kredytobiorców, co oznacza, że słabsza historia jednej osoby może obniżyć ocenę całości. Wspólny kredyt opłaca się wtedy, gdy dochody są komplementarne, a zobowiązania drugiej strony nie generują dodatkowego ryzyka.

Nie zawsze – wcześniejsza spłata jest korzystna tylko wtedy, gdy jest zgodna z konstrukcją umowy. W pierwszych latach kredytu nadpłaty przynoszą największy efekt odsetkowy, ale przy niektórych parametrach mogą kolidować z opłatami lub utratą korzyści cenowych. Dlatego nadpłaty powinny być elementem strategii, a nie impulsywną decyzją.

13. Skontaktuj się z nami – bezpłatne doradztwo mobilne dla wojskowych i służb mundurowych

📞 Zadzwoń teraz – +48 515-525-550 Jeden kontakt wystarczy, aby zamienić niepewność w plan i spokojnie przejść przez cały proces.

Realne wsparcie od pierwszej rozmowy

Już podczas pierwszego kontaktu otrzymujesz konkret: wstępną ocenę sytuacji, możliwe scenariusze i jasne kroki do wykonania. Bez opłat, bez zobowiązań, bez presji. Rozmawiamy o Twoich celach mieszkaniowych, realnych możliwościach i ryzykach — tak, aby decyzja była świadoma i bezpieczna.

Elastyczność, która działa w realiach służby

Pracuję mobilnie i zdalnie, dopasowując się do grafiku służby. Konsultacje telefoniczne i online pozwalają działać szybko, nawet gdy jesteś w delegacji lub zmieniasz miejsce służby. Proces nie zwalnia — Ty zyskujesz kontrolę.

Doświadczenie, które chroni Twoje interesy

Łączę doradztwo finansowe z analizą prawną. To oznacza spójność decyzji kredytowych z zapisami umów, negocjacje w Twoim interesie i ochronę na etapie zakupu nieruchomości. Efekt: mniej stresu, mniej ryzyk, lepsze warunki.

Jak wspieramy klientów – w pigułce

| Obszar | Co robimy | Co zyskujesz |

| Analiza finansowa | Zdolność i strategia 2026 | Lepsze decyzje |

| Kredyt hipoteczny | Dobór i negocjacje | Niższe koszty |

| Aspekty prawne | Weryfikacja umów | Bezpieczeństwo |

| Mobilność | Online i w terenie | Oszczędność czasu |

| Doświadczenie | 16 lat, 18 banków | Spokój decyzyjny |

Warto wiedzieć – oferta specjalna dla mundurowych

Pierwsza rozmowa często pozwala uniknąć błędów, które później kosztują miesiące i tysiące złotych. Wczesna konsultacja to najszybsza droga do dobrego wyniku.

Wniosek – doradca finansowy dla wojskowych

Decyzje mieszkaniowe wymagają strategii. Jeden telefon uruchamia proces, który porządkuje finanse, prawo i negocjacje w jedną całość — w Twoim interesie.

📞 Zadzwoń: +48 515-525-550

Działamy mobilnie. Doradzamy bezpłatnie. Prowadzimy do bezpiecznego finału.

drogi czytelniku pamiętaj, że pracujemy na terenie całego województwa Lubuskiego w tym w Zielonej Górze – znajdź nas na kredyt-zielona-gora.pl