Pętla chwilówek – jak wyjść z długów z szybko i bezpiecznie? 💰

Pętla chwilówek – szacowany czas czytania

Cały poradnik o tym, jak przerwać pętlę chwilówek – od pierwszych objawów, przez ugody i konsolidację, aż po pomoc doradcy i prawnika – zajmie Ci około 22 minut czytania.

💡 Najważniejsze wnioski z artykułu – pętla chwilówek

- Pętla chwilówek nie jest winą klienta, tylko konstrukcji produktu – krótkie terminy i wysokie koszty łatwo zamieniają jedną pożyczkę w spiralę zadłużenia.

- Kluczem jest zatrzymanie spiralnych kosztów – pełna analiza zadłużeń, priorytety, negocjacje, ugody i restrukturyzacja zanim pojawi się komornik.

- Konsolidacja chwilówek działa tylko we właściwym momencie – najpierw porządkujemy zobowiązania i BIK, dopiero potem składamy wniosek o kredyt.

- Ugody i czyszczenie BIK są realnymi narzędziami – można obniżyć raty, zamrozić część kosztów oraz poprawić historię kredytową, zwiększając szansę na finansowanie.

- Wsparcie doradcy kredytowego i prawnika daje przewagę – przejmujemy kontakt z windykacją, negocjujemy warunki i układamy realny plan wyjścia z pętli chwilówek.

- Pomoc jest mobilna i szybka – większość działań wykonujemy online lub telefonicznie, a pierwszy krok to kontakt pod numerem 515-525-550.

📚 Pętla chwilówek – spis treści

- Pętla chwilówek – jak szybko można popaść w pętle zadłużenia?

- Chwilówki a ich wady – czego klient zwykle nie widzi, zanim zaczyna się problem?

- Pętla chwilówek – co to właściwie jest i dlaczego tak łatwo w nią wpaść?

- Czy da się wyjść z pętli zadłużenia? – skuteczny plan doradcy i prawnika

- Czy chwilówki można rozłożyć na więcej rat? – realne możliwości w 2026

- Jak przerwać pętlę chwilówek krok po kroku – legalne metody i strategie

- Konsolidacja chwilówek – kiedy pomaga, a kiedy może pogorszyć sytuację?

- Ugody, restrukturyzacja, czyszczenie BIK – narzędzia do zatrzymania spirali długu

- Najczęstsze błędy osób w pętli chwilówek – czego unikać, żeby nie płacić więcej?

- MOBILNOŚĆ = WYGODA – pomoc doradcy online dla osób w pętli chwilówek

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego wsparcie prawnika chroni przed kolejnymi kosztami

- Pętla chwilówek – podsumowanie

- FAQ – Pętla chwilówek

- Kontakt

1. Pętla chwilówek – jak szybko można popaść w pętle zadłużenia?

Pętla chwilówek – nie wpada się w nią dlatego, że ktoś jest „nieodpowiedzialny”. Zdecydowana większość osób, które do nas trafiają, zaczynało od jednej niewielkiej pożyczki – często na naprawę auta, sprzęt do pracy lub szybkie zasypanie dziury w budżecie. Problem zaczyna się dopiero wtedy, gdy chwilówka przestaje być rozwiązaniem jednorazowym, a staje się sposobem na radzenie sobie z kolejnymi wydatkami.

Firmy pożyczkowe doskonale wiedzą, jak skonstruować ofertę, aby była szybka, wygodna i „bezbolesna” – aż do momentu, w którym pojawią się opóźnienia w spłacie. A wtedy w grę wchodzą koszty karne, prowizje, odsetki maksymalne i opłaty windykacyjne, które potrafią w kilka tygodni zamienić 2 000 zł zadłużenia w ponad 5 000 zł.

Pętla chwilówek najczęściej zaczyna się tak samo:

- pierwsza pożyczka – bez problemu,

- druga – „żeby spłacić pierwszą”,

- trzecia – „żeby dociągnąć do wypłaty”,

- czwarta – bo koszty poprzednich trzech są już zbyt wysokie.

To mechanizm spiralny, który przy braku natychmiastowej reakcji potrafi wymknąć się spod kontroli w ciągu kilku tygodni.

Pętla chwilówek: jak wygląda w praktyce początek pętli chwilówek?

| Etap | Co się dzieje? | Skutek |

| 1. Pierwsza chwilówka | Pożyczka na niewielką kwotę, brak świadomości całkowitego kosztu. | Wrażenie łatwego rozwiązania. |

| 2. Druga chwilówka | Klient zaciąga ją, by spłacić poprzednią. | Zwiększa się liczba zobowiązań. |

| 3. Opóźnienia | Harmonogram spłaty przestaje się spinać, rosną koszty karne. | Zadłużenie rośnie mimo regularnych wpłat. |

| 4. Kolejne pożyczki | Klient ratuje budżet, biorąc nowe chwilówki. | Tworzy się pętla zadłużenia. |

| 5. Wysoki BIK, odmowy | Firmy zaczynają odmawiać, banki zamykają drzwi. | Wzrost stresu, ryzyko windykacji i sądu. |

Wniosek eksperta

Pętla chwilówek zaczyna się zwykle nie od zbyt dużej pożyczki, ale od braku wiedzy i presji czasu. Jeżeli w porę nie zatrzymamy spirali – koszty rosną szybciej niż możliwości klienta, a każda kolejna pożyczka tylko pogarsza sytuację. Dlatego kluczowe jest, aby zareagować natychmiast, zanim zobowiązań będzie więcej niż dostępnych rozwiązań.

Chciałbyś kupić dom mimo młodego wieku? Przeczytaj kredyt na dom Żary!

2. Chwilówki a ich wady – czego klient zwykle nie widzi, zanim zaczyna się problem?

Chwilówki są reklamowane jako szybkie, wygodne i dostępne „dla każdego”. W praktyce to produkt finansowy, który zawsze działa na korzyść pożyczkodawcy, a nie klienta. Osoby, które trafiają do nas z pętlą chwilówek, właściwie nigdy nie planowały mieć kilku czy kilkunastu pożyczek naraz – po prostu mechanizm ich udzielania sprawia, że łatwo przegapić moment, w którym sytuacja zaczyna wymykać się spod kontroli.

Największym problemem jest konstrukcja kosztów. Klient, który widzi ofertę „0% na start”, nie dostrzega jeszcze ukrytych elementów: prowizji, opłat przygotowawczych, kosztów monitów, naliczania odsetek maksymalnych za opóźnienia czy doliczania windykacji zewnętrznej. Co gorsza – chwilówki są krótkoterminowe, często na 30 dni, co oznacza, że wystarczy jedna nieprzewidziana sytuacja, by nie zmieścić się w terminie.

A im później płatność, tym szybciej rośnie zadłużenie. To dlatego klient, który zaciągnął 1500 zł, potrafi po kilku miesiącach widzieć kwotę 3500-5000 zł. Przy kilku równoległych pożyczkach efekt jest lawinowy.

Drugą wadą jest łatwość dostępu. Dla osoby w trudnej sytuacji to pozorna zaleta – decyzja w kilka minut, bez BIK, bez formalności. Ale to właśnie brak analizy ryzyka sprawia, że firmy pożyczkowe zakładają większe straty, które później odrabiają na opłatach nakładanych na klientów, którzy mają jakiekolwiek opóźnienia. To mechanizm skonstruowany tak, by zarabiać głównie na problemach.

Trzeci problem: chwilówki psują zdolność kredytową. Nawet jeśli są spłacane terminowo, ich liczba obniża scoring BIK, a banki traktują je jako sygnał ryzyka. W efekcie klient, który chciałby skonsolidować zadłużenie w banku, często już nie ma na to szans.

Warto wiedzieć – pętla chwilówek:

- Chwilówki są objęte ustawą antylichwiarską, ale firmy pożyczkowe działają w granicach prawa, wykorzystując wszystkie dostępne limity.

- Opóźnienia naliczane są nie tylko procentowo – zwykle doliczane są opłaty windykacyjne, często najwyższe z całej pożyczki.

- Samo zaciąganie wielu chwilówek pod rząd obniża scoring BIK zanim pojawią się zaległości.

- Wiele firm pożyczkowych automatycznie kieruje sprawy do e-sądu, co oznacza szybki nakaz zapłaty i możliwość wejścia komornika.

Mieszkańcu Łęknicy marzysz o domu? Przeczytaj kredyt na dom Łęknica!

3. Pętla chwilówek – co to właściwie jest i dlaczego tak łatwo w nią wpaść?

Pętla chwilówek to sytuacja, w której klient musi zaciągnąć kolejną pożyczkę, żeby spłacić poprzednią, a jednocześnie jego realna zdolność do regulowania zobowiązań maleje z każdym tygodniem. To nie jest świadoma decyzja – to reakcja na presję czasu, rosnące koszty i brak alternatywy, którą można zastosować „tu i teraz”.

Najczęściej wygląda to tak: klient bierze jedną chwilówkę, spłaca ją bez problemu. Po miesiącu potrzebuje kolejnej – bo pojawiła się sytuacja losowa. Rok później ma już cztery lub pięć pożyczek naraz, a koszty i terminy zaczynają się nakładać. Jeśli choć jedna płatność zostanie wykonana kilka dni po terminie, pojawiają się opłaty karne, monity, SMS-y windykacyjne, a kwota do spłaty zaczyna rosnąć szybciej, niż klient jest w stanie zarabiać.

To właśnie dlatego pętla chwilówek jest zjawiskiem spiralnym – im więcej zobowiązań, tym większa część dochodów idzie na spłatę rat i kosztów dodatkowych, a mniej zostaje na bieżące życie. W pewnym momencie klient zaczyna „chwytać się” każdej dostępnej oferty, by utrzymać płynność. Tyle że firmy pożyczkowe szybko wyczuwają ryzyko i zaczynają odmawiać kolejnych pożyczek.

To moment, w którym wiele osób trafia do nas – z poczuciem, że nie ma już gdzie pożyczyć, a jednocześnie trzeba dziś zapłacić za jutro. Pętla chwilówek nie jest więc tylko zjawiskiem finansowym, ale również psychologicznym: działa jak presja, która wymusza impulsywne decyzje, a nie racjonalne kalkulacje.

Co ważne: pętla chwilówek nie dotyczy wyłącznie osób z niskimi zarobkami. Wpadają w nią również przedsiębiorcy, pracownicy administracji, kierowcy, osoby po rozwodach, a nawet klienci, którzy wcześniej mieli bardzo dobry BIK. Chwilówki są skonstruowane tak, aby łatwo było je wziąć w dobrej sytuacji i bardzo trudno spłacić w gorszej.

Kiedy sytuacja wymyka się spod kontroli, zaczynają się też konsekwencje formalne – od wpisów w BIK, przez naliczanie karnych opłat, aż po przekazywanie spraw do e-sądu i komornika. A to z kolei utrudnia jakąkolwiek późniejszą konsolidację w banku.

Pętla chwilówek: kiedy zwykła chwilówka zamienia się w pętlę chwilówek?

| Etap sytuacji klienta | Jak to wygląda w praktyce? | Co się dzieje z zadłużeniem? |

| 1. Jedna chwilówka | Klient bierze jedną pożyczkę „na szybko”, spłaca ją w terminie. | Koszt jest względnie przewidywalny, brak większego stresu. |

| 2. Kilka chwilówek równolegle | Pojawia się druga, trzecia pożyczka – często na spłatę poprzednich. | Rosną łączne raty, pojawia się pierwsze napięcie w budżecie. |

| 3. Pierwsze opóźnienia | Klient zaczyna spóźniać się kilka dni z płatnościami. | Włączają się odsetki, monity, opłaty windykacyjne – dług rośnie szybciej. |

| 4. Szukanie kolejnych pożyczek | Klient bierze nowe chwilówki, żeby spłacić stare i „dociągnąć do wypłaty”. | To już pętla chwilówek – spłata jednych długów kolejnymi. |

| 5. Odmowy i windykacja | Firmy odmawiają kolejnych pożyczek, pojawiają się pisma, e-sąd, komornik. | Zadłużenie staje się trudne do opanowania bez pomocy z zewnątrz. |

Warto wiedzieć – pętla chwilówek:

- Pętla chwilówek nie musi oznaczać niewypłacalności – ale wymaga natychmiastowej reakcji, najlepiej z udziałem doradcy i prawnika.

- Wiele firm pożyczkowych stosuje automatyczne algorytmy, które wykrywają ryzyko i jednocześnie podnoszą koszty kolejnych zobowiązań.

- Pętla chwilówek działa szybciej, gdy pożyczki są krótkoterminowe (30-45 dni) i z wysoką prowizją przygotowawczą.

- Im więcej pożyczek w krótkim czasie, tym bardziej spada scoring, nawet jeśli wszystkie raty były spłacane dotąd na czas.

Szukasz finansowania na start w Żarach – przeczytaj kredyt na start Żary!

4. Czy da się wyjść z pętli zadłużenia? – skuteczny plan doradcy i prawnika

Wyjście z pętli chwilówek jest możliwe – nawet wtedy, gdy klient ma poczucie, że „nie ma już skąd pożyczyć”, a każde opóźnienie powoduje lawinę SMS-ów, monitów i dodatkowych opłat. Największym problemem nie jest sam dług, tylko chaos, w którym klient zaczyna funkcjonować: pięć pożyczek z terminem jutro, trzy z terminem dziś, jedna z karami za wczoraj. Do tego praca, rodzina, stres i brak przestrzeni, żeby usiąść i cokolwiek zaplanować.

Pamiętam rozmowę z klientem, który powiedział: „Ja cały czas spłacam, a dług i tak rośnie”. To typowy moment przełomowy. Dopiero po wstępnej analizie zobaczył na chłodno, że większość jego wpłat „zjadały” prowizje i monity, a kapitał prawie nie malał. To częsty scenariusz – i dokładnie dlatego plan wychodzenia z pętli nie może polegać na „płaceniu więcej”, tylko na poukładaniu wszystkiego strategicznie.

Pierwszy krok: zatrzymać spiralę. To oznacza analizę umów, priorytetyzację zobowiązań i ustalenie, które pożyczki można negocjować, a które powinny zostać spłacone w pierwszej kolejności. W wielu przypadkach już sama rozmowa z firmą pożyczkową i powołanie się na pełnomocnika prawnego powoduje wstrzymanie opłat windykacyjnych.

Drugi krok: uporządkowanie budżetu i przygotowanie planu spłaty, który klient realnie jest w stanie utrzymać – nie przez tydzień, ale przez kilka miesięcy. Czasem rozwiązaniem jest konsolidacja bankowa, ale równie często skuteczniejsza okazuje się strategia mieszana: częściowe ugody, częściowe spłaty kapitału, czasowe zawieszenie monitów.

Trzeci krok: odbudowa zdolności i historii w BIK. Po miesiącu lub dwóch dobrze poukładanego działania klient widzi pierwsze efekty – mniej stresu, malejące zadłużenie, a po pewnym czasie możliwość wyjścia z chwilówek całkowicie.

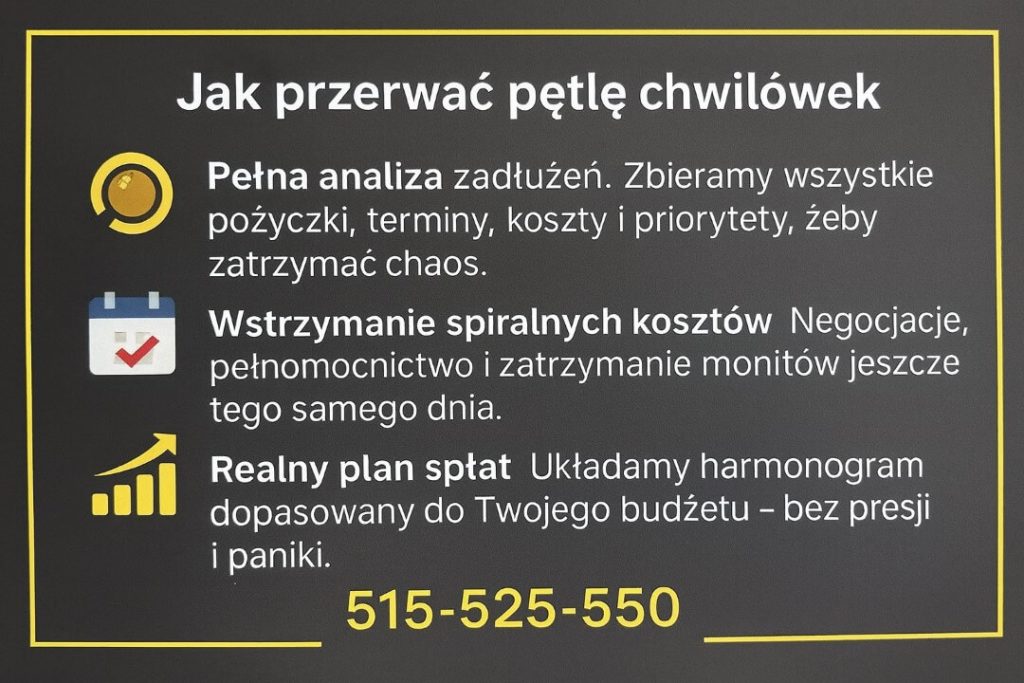

Pętla chwilówek: jak wygląda skuteczny plan wyjścia z pętli chwilówek?

| Etap | Co robimy? | Efekt dla klienta |

| 1. Analiza zadłużeń | Sprawdzamy umowy, koszty, terminy, priorytety. | Klient widzi realną skalę zadłużenia – bez chaosu. |

| 2. Zatrzymanie spiralnych kosztów | Negocjacje, wstrzymanie monitów, pełnomocnictwo. | Koszty przestają rosnąć z dnia na dzień. |

| 3. Plan spłat | Strategia: ugody, priorytety, częściowe spłaty. | Zadłużenie zaczyna realnie maleć. |

| 4. Odbudowa BIK | Stabilizacja płatności, porządkowanie historii. | Powrót do normalnej zdolności kredytowej. |

Warto wiedzieć – pętla chwilówek:

- Nie każdą chwilówkę opłaca się spłacać w pierwszej kolejności – czasem lepiej najpierw zatrzymać koszty karne.

- Firmy pożyczkowe bardzo często wycofują monity i opłaty, gdy klient działa z doradcą lub prawnikiem.

- Konsolidacja nie zawsze jest możliwa od razu – ale można się do niej przygotować poprzez uporządkowanie i wygaszenie części zobowiązań.

- Już po 30-60 dniach strategicznego działania klienci zwykle widzą pierwsze wymierne efekty.

5. Czy chwilówki można rozłożyć na więcej rat? – realne możliwości w 2026

To jedno z najczęstszych pytań osób w pętli chwilówek: „Czy da się to wszystko rozłożyć na normalne raty, jak kredyt w banku?”. Odpowiedź brzmi: często tak – ale nie wygląda to tak prosto, jak w reklamie „zamień swoje długi w jedną wygodną ratę”.

Firmy pożyczkowe niechętnie mówią o tym wprost, ale w wielu przypadkach mają procedury ugód, restrukturyzacji zadłużenia i rozkładania należności na dłuższy okres. Problem w tym, że klient najczęściej dowiaduje się o tym dopiero wtedy, gdy w jego imieniu zaczyna rozmawiać doradca lub prawnik. Sam, pod presją telefonów i SMS-ów windykacyjnych, zwykle słyszy tylko: „Proszę zapłacić całość, inaczej sprawa trafi do sądu”.

Wyobraź sobie osobę, która ma pięć chwilówek, każdą z terminem na 30 dni. Miesięczne obciążenie przekracza realne możliwości domowego budżetu. W takiej sytuacji kluczowe jest oddzielenie marzeń od faktów. Bankowa konsolidacja całego zadłużenia bywa możliwa, ale dopiero po uporządkowaniu sytuacji – nie zawsze od razu. Natomiast już na etapie chwilówek często można:

- wydłużyć okres spłaty,

- rozłożyć zadłużenie na więcej rat,

- zamrozić część kosztów dodatkowych,

- zawrzeć ugodę, która zatrzyma spiralę odsetek karnych i monitów.

W praktyce wygląda to tak, że do firmy pożyczkowej kierujemy konkretne, merytoryczne pismo lub kontakt telefoniczny jako pełnomocnicy. Proponujemy realny harmonogram spłaty, oparty na budżecie klienta, a nie na życzeniowej wizji windykatora. Zaskakująco często firma akceptuje nowe warunki – bo dla niej również korzystniej jest odzyskać dług w ratach niż prowadzić długą i kosztowną windykację oraz postępowania sądowe.

Pętla chwilówek: jakie są realne możliwości rozłożenia chwilówek na raty?

| Rozwiązanie | Na czym polega? | Kiedy ma sens? |

| Ugoda z firmą pożyczkową | Ustalenie nowych terminów i wysokości rat, często z częściowym umorzeniem kosztów. | Gdy dług jest już po terminie, ale jeszcze przed sądem/komornikiem. |

| Restrukturyzacja zadłużenia | Zmiana warunków istniejącej pożyczki – wydłużenie okresu spłaty, czasem obniżka rat. | Gdy klient chce spłacać, ale obecne raty są zbyt wysokie. |

| Konsolidacja bankowa | Zastąpienie wielu chwilówek jednym kredytem bankowym. | Gdy BIK pozwala na udzielenie kredytu i dług jest uporządkowany. |

| Plan spłat bez formalnej ugody | Ustalony z doradcą priorytet spłaty – część zobowiązań spłacana szybciej, część „zamrażana” negocjacyjnie. | Gdy nie wszystkie firmy chcą podpisać ugodę, ale reagują na pełnomocnika. |

Warto wiedzieć – pętla chwilówek:

- Firmy pożyczkowe rzadko proponują ugody same z siebie – trzeba o nie zawalczyć, najlepiej w sposób formalny, z udziałem pełnomocnika.

- Rozłożenie chwilówki na raty bez ograniczenia kosztów dodatkowych może być pułapką – ważne jest, by zabezpieczyć warunki na piśmie.

- Konsolidacja w banku zwykle wymaga choć częściowego uporządkowania zadłużeń chwilówkowych, inaczej wniosek zostanie odrzucony.

- Każda rozmowa z windykacją powinna być prowadzona spokojnie i rzeczowo – najlepiej przez kogoś, kto zna przepisy i praktyki rynku, a nie pod wpływem strachu.

Mieszkańcu Małomic potrzebujesz wsparcia doradcy – przeczytaj doradca kredytowy Małomice!

6. Jak przerwać pętlę chwilówek krok po kroku – legalne metody i strategie

Przerwanie pętli chwilówek wymaga nie tylko odwagi, ale przede wszystkim planu. Klient, który do nas trafia, często działał do tej pory „na oślep”: płacił tę chwilówkę, która najbardziej naciskała, spłacał ratę, na którą akurat starczyło, albo korzystał z kolejnej pożyczki, żeby odsunąć problem o kilka dni. To naturalna reakcja na presję – ale finansowo prowadzi do katastrofy.

Najważniejszy krok polega na zatrzymaniu chaosu. Pamiętam klientkę, która miała dziewięć aktywnych chwilówek i codziennie kilka SMS-ów z przypomnieniami. Powiedziała: „Nie wiem już, komu i za co płacę”. Po przeanalizowaniu umów okazało się, że połowa jej wpłat była pochłaniana przez opłaty karne i monity, a kapitał… w większości stał w miejscu. Tak zaczęliśmy układać strategię krok po kroku – i to właśnie ta metodyczność uratowała jej budżet.

Pierwszy element to analiza wszystkich zobowiązań: kwoty, terminy, koszty, opóźnienia, wpisy w BIK. Drugi – priorytetyzacja. Nie wszystkie długi są tak samo groźne. Czasem ważniejsze jest zatrzymanie kosztów karnych, niż natychmiastowa spłata. Trzeci krok to komunikacja prawna z firmami pożyczkowymi, która często daje natychmiastowy efekt: wstrzymanie monitów, zamrożenie opłat, czasem nawet wycofanie sprawy z e-sądu.

Ostatnim etapem jest wdrożenie planu spłat i konsekwentne trzymanie się go przez kilka tygodni. Po 30-45 dniach większość klientów widzi realną zmianę: długi maleją, presja znika, a w BIK zaczyna poprawiać się scoring.

Pętla chwilówek: strategia przerywania – krok po kroku

| Krok | Co robimy? | Dlaczego to działa? |

| 1. Analiza i porządkowanie | Zbieramy wszystkie umowy, podliczamy realny dług, ustalamy priorytety. | Klient zyskuje pełny obraz sytuacji – koniec działania „po omacku”. |

| 2. Negocjacje i pełnomocnictwo | Kontaktujemy się z firmami pożyczkowymi, wstrzymujemy koszty dodatkowe. | Koszty przestają rosnąć – dług w końcu się zatrzymuje. |

| 3. Planowanie spłat | Ustalamy realny harmonogram dopasowany do budżetu klienta. | Dług zaczyna maleć systematycznie i bez presji. |

| 4. Odbudowa BIK | Stabilizujemy płatności, wygaszamy najgorsze zobowiązania. | Po kilku tygodniach poprawia się zdolność kredytowa. |

| 5. Konsolidacja (opcjonalnie) | Rozważamy kredyt bankowy po uporządkowaniu sytuacji. | Możliwe całkowite wyjście z chwilówek i powrót do stabilności. |

Wniosek eksperta

Skuteczne przerwanie pętli chwilówek polega na zatrzymaniu spiralnych kosztów i odzyskaniu kontroli nad finansami, a nie na braniu kolejnych pożyczek. Klient nie musi spłacać wszystkiego „na wczoraj” – musi spłacać mądrze. Gdy po stronie klienta stoi doradca i prawnik, firmy pożyczkowe inaczej prowadzą rozmowy, a sytuację można ustabilizować nawet w kilka tygodni.

Zarabiasz w EUR? P amiętaj możesz otrzymać kredyt hipoteczny w EUR!

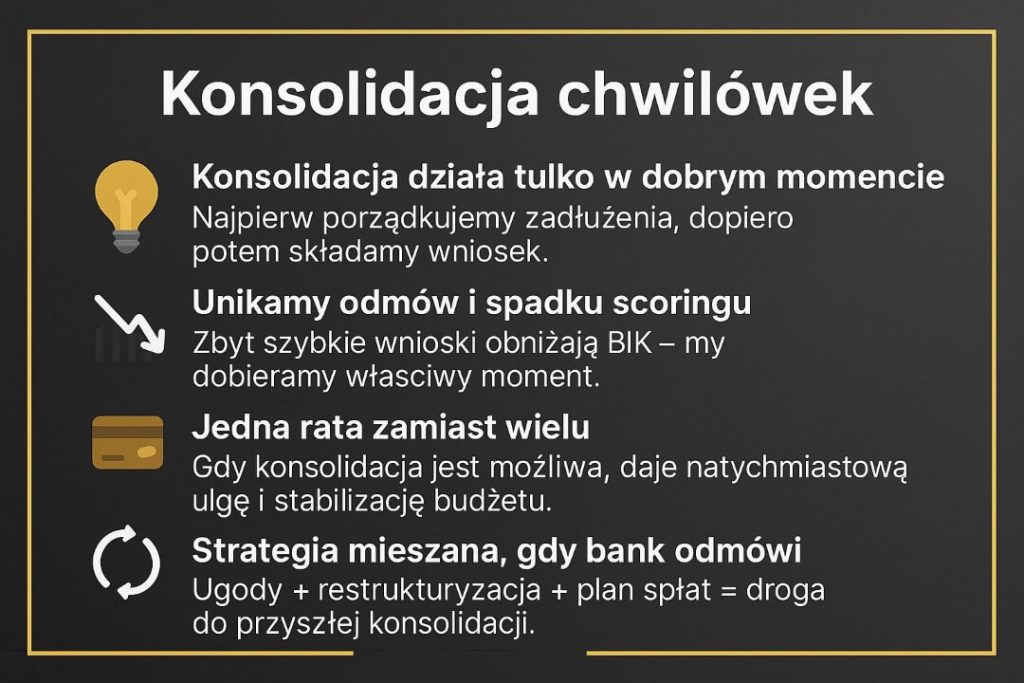

7. Konsolidacja chwilówek – kiedy pomaga, a kiedy może pogorszyć sytuację?

Konsolidacja chwilówek to temat, który wielu klientom wydaje się „złotym rozwiązaniem”. Jedna rata zamiast dziesięciu, dłuższy okres spłaty, niższe miesięczne obciążenie – brzmi idealnie. Jednak w praktyce to rozwiązanie działa świetnie tylko w odpowiednich momentach i przy właściwoitym przygotowaniu. W przeciwnym razie potrafi… pogorszyć sytuację.

Historia jednego z naszych klientów świetnie to pokazuje. Miał siedem aktywnych chwilówek, a łączna kwota zadłużenia przekroczyła 20 tysięcy złotych. Jego pierwszym impulsem było: „Wezmę kredyt w banku i spłacę wszystko na raz”. Problem? BIK był już obniżony, a część pożyczek była po terminie. Bank odrzucił wniosek, a klient – tracąc nadzieję – zaczął rozważać kolejne chwilówki „na przeczekanie”. Dopiero po uporządkowaniu sytuacji, wyciszeniu monitów i wynegocjowaniu ugód mogliśmy ponownie złożyć wniosek i uzyskać kredyt konsolidacyjny, tym razem z powodzeniem.

To właśnie klucz: konsolidacja działa tylko wtedy, gdy klient ma zdolność kredytową i uporządkowane zadłużenia. Jeśli wniosek zostanie złożony za wcześnie – pojawia się seria odmów, które jeszcze bardziej obniżają scoring. A wtedy każda kolejna próba może być coraz trudniejsza.

Z drugiej strony, gdy konsolidacja jest możliwa, często zmienia życie klienta z dnia na dzień. Jedna rata zamiast ośmiu, brak napięcia przy terminach 30-45-dniowych, spadek stresu i powrót do planowania budżetu w sposób normalny – to ogromna ulga i początek powrotu do stabilności.

Pętla chwilówek: konsolidacja chwilówek – pomoc czy ryzyko?

| Sytuacja klienta | Co wtedy? | Efekt |

| Zadłużenia przedawnione, chaos, brak zdolności | Konsolidacja teraz byłaby odrzucona. Najpierw porządkujemy, negocjujemy, wstrzymujemy koszty. | Unikamy odmów i spadku scoringu. |

| Część chwilówek po terminie | Najpierw ugody i stabilizacja. Konsolidacja dopiero po 30-60 dniach uporządkowania. | Realna szansa na pozytywną decyzję. |

| Chwilówki spłacane na czas, dobre dochody | Możliwa szybka konsolidacja w banku. | Jedna rata, niższy stres, lepsza płynność. |

| Brak historii kredytowej w bankach | Czasem konieczne jest zbudowanie pozytywnej historii lub wysłanie do innej instytucji. | Szersze możliwości przy drugim podejściu. |

Warto wiedzieć – pętla chwilówek:

- Każda odmowa konsolidacji obniża scoring – liczy się moment złożenia wniosku.

- Konsolidacja nie zawsze musi być w banku – czasem istnieją alternatywne rozwiązania, ale trzeba ocenić je z prawnikiem.

- Po skutecznej konsolidacji znikają monity i dodatkowe koszty, co często od razu poprawia płynność finansową klienta.

- Zbyt szybkie składanie wniosków „po omacku” potrafi zablokować możliwość konsolidacji na wiele miesięcy.

8. Ugody, restrukturyzacja, czyszczenie BIK – narzędzia do zatrzymania spirali długu

Kiedy klient jest już w pętli chwilówek, najważniejsze jest zatrzymanie spirali – a to oznacza wprowadzenie do gry narzędzi prawnych i negocjacyjnych, którymi nie dysponuje zwykły konsument. Firmy pożyczkowe potrafią być bezlitosne wobec pojedynczego klienta, ale zupełnie inaczej reagują na kontakt od doradcy lub prawnika.

Jedna z naszych klientek miała pięć chwilówek i dwie sprawy już w e-sądzie. Bała się odbierać telefon, bo każdy dzwoniący numer kojarzył jej się z windykacją. Kiedy udzieliła nam pełnomocnictwa, pierwszym krokiem było zatrzymanie „krwawienia”: zablokowanie naliczania monitów i opłat karnych, wycofanie jednej sprawy z e-sądu i rozpoczęcie negocjacji ugodowych. W ciągu dwóch tygodni zadłużenie przestało rosnąć, a po kolejnych trzech zaczęło realnie maleć.

Ugody są często niedocenianym narzędziem. Wbrew obiegowej opinii firmy pożyczkowe bardzo często są skłonne iść na kompromis, jeśli widzą, że klient ma plan działania i profesjonalne wsparcie. Ugoda może obejmować: zmniejszenie rat, rozłożenie długu na dłuższy okres, częściowe umorzenie kosztów albo zamrożenie naliczania opłat windykacyjnych.

Pętla chwilówek: narzędzia zatrzymania spirali długów i kiedy je stosować

| Narzędzie | Na czym polega? | Kiedy działa najlepiej? |

| Ugoda | Ustalenie nowych warunków spłaty: niższa rata, więcej czasu, zamrożenie kosztów. | Gdy dług jest świeży lub tuż po terminie, ale jeszcze poza sądem. |

| Restrukturyzacja | Zmiana warunków pożyczki zgodnie z procedurą firmy – wydłużenie okresu, obniżka rat. | Gdy klient chce spłacić dług, ale obecne raty są zbyt wysokie. |

| Czyszczenie BIK | Korekta błędnych danych, usuwanie nieaktualnych wpisów, naprawa historii. | Gdy klient planuje konsolidację lub musi odbudować scoring. |

| Pełnomocnictwo prawne | Doradca/prawnik przejmuje kontakt z firmami pożyczkowymi i windykacją. | W momentach wysokiego stresu i narastającej presji. |

Drugim narzędziem jest restrukturyzacja, którą nie każda firma oferuje, ale wiele z nich posiada w regulaminach specjalne procedury na takie sytuacje. Polega ona na modyfikacji warunków spłaty tak, aby klient był w stanie realnie spłacać zobowiązanie – bez konieczności zaciągania nowej pożyczki.

Trzecia kwestia to czyszczenie BIK. Wbrew mitom nie chodzi o „magiczne usuwanie wpisów”, ale o korektę błędów, nieaktualnych informacji i niezgodnych z prawem danych. Błędne daty aktualizacji, niesłusznie naliczone opóźnienia czy wpisy, które powinny zostać usunięte po spłacie – to wszystko można poprawić, co często natychmiast podnosi scoring i umożliwia konsolidację w banku.

Warto wiedzieć – pętla chwilówek:

- Ugoda zawarta bez pełnomocnika często jest mniej korzystna – firmy pożyczkowe chętniej ustępują stronie, która działa formalnie.

- Restrukturyzacja może wymagać dodatkowych dokumentów, ale zwykle jest szybsza niż sprawa sądowa.

- Każdy błąd w BIK może obniżać scoring nawet o kilkadziesiąt punktów – korekta czasem decyduje o powodzeniu konsolidacji.

- Pełnomocnictwo prawne nie oznacza dodatkowego długu – oznacza ochronę i wstrzymanie spirali kosztów.

9. Najczęstsze błędy osób w pętli chwilówek – czego unikać, żeby nie płacić więcej?

Osoby, które wpadają w pętlę chwilówek, bardzo często popełniają te same błędy – i robią to nie dlatego, że są nieodpowiedzialne, ale dlatego, że działają pod presją czasu, stresu i braku wiedzy. Gdy codziennie przychodzą powiadomienia o kolejnych terminach, gdy dzwoni windykacja, a skrzynka zapycha się monitami, trudno zachować zimną krew.

Jedna z naszych klientek powiedziała kiedyś: „Ja nie miałam czasu sprawdzić, czy to ma sens – ja musiałam zapłacić, bo inaczej miałabym kolejny telefon”. To idealne podsumowanie tego, jak rodzi się chaos. W pętli chwilówek decyzje podejmowane są często w trybie awaryjnym, co z kolei prowadzi do kosztownych i długotrwałych konsekwencji.

Pętla chwilówek: najczęstsze błędy w pętli chwilówek i ich skutki

| Błąd | Jak to wygląda? | Skutek finansowy |

| Branie nowej chwilówki na spłatę poprzedniej | Szybka decyzja pod presją czasu. | Spiralne powiększanie zadłużenia. |

| Unikanie kontaktu z firmą pożyczkową | Nieodbieranie telefonów, ignorowanie SMS-ów. | Wysokie koszty monitów i windykacji. |

| Składanie wielu wniosków o konsolidację | „Może któryś bank się zgodzi”. | Spadek scoringu, kolejne odmowy. |

| Chaos w płatnościach | Spłacanie losowych pożyczek „na już”. | Kapitał stoi, a rosną koszty dodatkowe. |

| Brak analizy umów | Nieznajomość prowizji i kar. | Płacenie więcej niż trzeba. |

Pierwszym, najczęstszym błędem jest branie nowych chwilówek na spłatę starych. To mechanizm, który chwilowo daje ulgę, ale w praktyce jest momentem, w którym spirala zaczyna przyspieszać. Drugim błędem jest unikanie kontaktu z firmą pożyczkową – co budzi strach, ale też automatycznie generuje opłaty za monity, SMS-y, monity papierowe i koszty windykacji. Trzecim błędem jest składanie wniosków o konsolidację bez przygotowania. Każda odmowa obniża scoring, a zbyt wiele prób może zablokować możliwość konsolidacji na wiele miesięcy.

Często powtarza się też zjawisko panicznych płatności: klient spłaca pożyczkę, która „najbardziej krzyczy”, zamiast tę, która najbardziej rośnie. W efekcie spłacane są koszty, a nie kapitał – a dług wcale nie maleje.

Najważniejsze jest jednak to, że każdy z tych błędów można zatrzymać, jeśli wprowadzi się plan i działanie z doradcą oraz prawnikiem. Wtedy chaos zamienia się w kontrolę, a strach – w procedury i liczby.

Warto wiedzieć – pętla chwilówek:

- Firmy pożyczkowe automatycznie naliczają koszty za opóźnienia – nawet kilka dni zwłoki może podwoić łączny koszt zadłużenia.

- Kilka nieudanych wniosków o kredyt potrafi obniżyć scoring BIK bardziej niż jedna niespłacona rata chwilówki.

- Najgorszym momentem na rozmowę z firmą pożyczkową jest stres i pośpiech – dlatego pełnomocnik potrafi wstrzymać koszty szybciej niż klient działający samodzielnie.

- Każdy błąd w pętli chwilówek jest odwracalny – ale im wcześniej zacznie się działać, tym mniej kosztów trzeba będzie naprawiać.

10. MOBILNOŚĆ = WYGODA – pomoc doradcy online dla osób w pętli chwilówek

W pętli chwilówek najtrudniejsze jest to, że wszystko dzieje się szybko i chaotycznie: kolejne terminy, monity, windykacja, SMS-y i stres, który nie pozwala zebrać myśli. Dlatego ogromną ulgą dla wielu klientów okazuje się możliwość załatwienia spraw bez wychodzenia z domu. Wystarczy telefon lub e-mail, żeby zacząć proces, który zatrzymuje spiralę kosztów jeszcze tego samego dnia.

To naturalne, że klient nie chce jeździć po biurach, stać w kolejkach ani tłumaczyć swojej sytuacji wielu osobom. Mobilna pomoc doradcy działa inaczej – szybko, dyskretnie i natychmiast. Wysyłasz zdjęcia umów, a w kilkanaście minut otrzymujesz analizę, ocenę kosztów i pierwsze decyzje, które realnie zmieniają Twoją sytuację. W tym czasie to my odbieramy telefony od windykacji, piszemy pisma i zatrzymujemy monity.

Pętla chwilówek: dlaczego mobilny doradca działa szybciej niż tradycyjna pomoc?

| Element wsparcia | Tradycyjna forma | Mobilne wsparcie 2026 |

| Czas reakcji | 1-3 dni oczekiwania na wizytę | Kontakt natychmiastowy, analiza w 10-30 minut |

| Dojazdy | Konieczność wizyty w biurze | 0 km – całość realizowana online |

| Dokumenty | Papierowe kopie, segregatory | Skan telefonem, e-mail, zdjęcia |

| Windykacja | Klient odbiera telefony | Pełnomocnik przejmuje kontakt |

| Negocjacje | Czasochłonne i stresujące | Profesjonalne, formalne i zdalne |

| Efekt | Powolne zmiany | Wstrzymanie kosztów, realna poprawa w 24-72 h |

Mobilność to nie tylko wygoda, ale przede wszystkim przewaga nad czasem. Klient, który kontaktuje się rano, zwykle jeszcze tego samego dnia ma wstrzymane koszty dodatkowe i ustalony plan działania. Przygotowujemy pisma, prowadzimy rozmowy z firmami pożyczkowymi i przejmujemy od klienta cały ciężar negocjacji, a wszystko dzieje się zdalnie – niezależnie od tego, czy klient pracuje, jest w delegacji, czy nie ma możliwości osobistego spotkania.

Co najważniejsze, profesjonalny pełnomocnik wykonuje to, czego nie jest w stanie zrobić osoba zestresowana i działająca w panice – prowadzi rozmowy rzeczowo, formalnie i skutecznie.

Dzięki temu coraz więcej osób wybiera właśnie mobilną formę współpracy. Nie trzeba już odwiedzać biura ani tracić czasu na dojazdy. Cała procedura – analiza, zatrzymanie kosztów, plan spłat – przebiega zdalnie, a klient ma stały wgląd w postępy. A gdy jest gotowy do działania, pierwszy krok jest prosty: wysyła umowy, a my zajmujemy się całą resztą.

Jeśli chcesz zatrzymać spiralę nawet dziś, możesz zacząć od jednego telefonu: +48 515-525-550!

11. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego wsparcie prawnika chroni przed kolejnymi kosztami

Zatrzymaj poczucie bezsilności wobec chwilówek i windykacji

W pętli chwilówek wiele osób czuje się całkowicie zależnych od firm pożyczkowych i windykacji. Każdy telefon, mail, monit czy pismo z e-sądu odbierane jest jak wyrok, na który „trzeba jakoś zareagować”, najlepiej natychmiast i bez dyskusji. Tymczasem to właśnie brak wiedzy prawnej powoduje, że klienci godzą się na wszystko: podpisują niekorzystne ugody, regulują nienależne opłaty, przyjmują każdą propozycję, która „brzmi groźnie”. Prawnik w tym układzie nie jest dodatkiem, ale tarczą – kimś, kto staje pomiędzy Tobą a instytucją, która zarabia na Twoim strachu.

Zrozum, co naprawdę wolno firmie pożyczkowej, a czego nie

Wsparcie prawnika realnie zmienia przebieg całej historii zadłużenia. Z perspektywy klienta to często pierwszy moment, kiedy ktoś spokojnie tłumaczy: co jest zgodne z prawem, co można zakwestionować, a czego w ogóle nie trzeba płacić. Wiele pism z firm pożyczkowych opiera się na mocnych, emocjonalnych sformułowaniach, ale nie oznacza to, że każde żądanie jest zasadne. Prawnik potrafi przeanalizować umowę, wyciągnąć z niej ukryte klauzule, sprawdzić poprawność naliczeń i jednoznacznie wskazać, gdzie kończy się obowiązek klienta, a zaczyna nadużycie pożyczkodawcy. To powoduje, że negocjacje przestają być rozmową „silniejszego ze słabszym”, a stają się formalnym dialogiem dwóch stron, w którym liczą się przepisy i liczby, a nie same emocje.

Wyobraź sobie spokój: to prawnik odpowiada na pisma i pilnuje terminów

W praktyce wsparcie prawnika daje coś, czego klientom najbardziej brakuje – poczucie bezpieczeństwa. Zamiast samodzielnie odpowiadać na pisma, domyślać się, co oznacza nakaz zapłaty z e-sądu, albo bać się każdego nowego listu, klient przekazuje dokumenty specjaliście. To prawnik przygotowuje odpowiedzi, składa sprzeciwy, pilnuje terminów i proponuje takie treści ugód, które nie zamykają drogi do późniejszej konsolidacji czy korekty wpisów w BIK. Dzięki temu można wyjść z pętli chwilówek w taki sposób, aby za rok czy dwa nie wrócić do punktu wyjścia – tylko odbudować swoją sytuację finansową krok po kroku. Niezależność finansowa zaczyna się w momencie, gdy przestajesz działać w panice, a zaczynasz działać z kimś, kto zna przepisy lepiej niż firma pożyczkowa.

Zrób pierwszy ruch: oddaj sprawę doradcy i prawnikowi zamiast bać się telefonu

Jeśli masz już dość nerwowego odbierania telefonu, nie wiesz, które pisma są naprawdę groźne, a które tylko mają wywołać presję – to jest moment, w którym warto oddać sprawę w ręce doradcy i prawnika. Pierwszy krok jest prosty: zbierasz umowy, wezwania do zapłaty i pisma z sądu, robisz zdjęcia lub skany i wysyłasz je do analizy. My sprawdzamy, jakie są Twoje realne obowiązki, gdzie można obniżyć koszty, które opłaty da się zakwestionować i jakie działania podjąć w pierwszej kolejności. Od tej chwili nie jesteś już sam wobec firm pożyczkowych – masz po swojej stronie profesjonalnego negocjatora i prawnika, który dba o to, żeby każdy kolejny krok przybliżał Cię do wyjścia z pętli zadłużenia, a nie pogłębiał problem.

Jeżeli chcesz zacząć ten proces od razu, możesz zrobić pierwszy ruch jednym telefonem: +48 515-525-550!

Pętla chwilówek: wsparcie prawnika a samodzielna walka z pętlą chwilówek

| Obszar | Samodzielne działanie klienta | Działanie z prawnikiem i doradcą |

| Analiza umów i kosztów | Klient opiera się na intuicji, często nie zna przepisów. | Szczegółowa analiza zapisów, wychwycenie klauzul i błędów. |

| Kontakt z windykacją | Rozmowy pod wpływem strachu, zgoda na wszystko „byle mieć spokój”. | Formalny kontakt, ograniczenie presji, negocjacje na chłodno. |

| Ugody i porozumienia | Podpisywanie niekorzystnych warunków bez świadomości skutków. | Ugody konstruowane tak, aby ograniczyć koszty i chronić przyszłą zdolność kredytową. |

| Pisma z sądu i e-sądu | Brak reakcji lub spóźnione odpowiedzi, ryzyko szybkiego nakazu zapłaty. | Terminowe sprzeciwy, właściwie przygotowane pisma procesowe. |

| Wpływ na przyszłość | Ryzyko ponownej pętli zadłużenia i trwałego obniżenia scoringu. | Plan wyjścia z długów połączony z odbudową historii w BIK. |

12. Pętla chwilówek – podsumowanie

Pętla chwilówek nie zaczyna się od dużych kwot, tylko od braku przestrzeni na spokojną analizę sytuacji. Jedna pożyczka, potem druga „na spłatę poprzedniej”, kolejne opóźnienie, pierwszy monit, pierwsze koszty windykacyjne – i w ciągu kilku tygodni klient traci kontrolę nad finansami, choć cały czas próbuje „ratować się” kolejnymi wpłatami.

Najważniejsze, co pokazują wszystkie wcześniejsze punkty, to fakt, że pętla chwilówek jest odwracalna. Kluczowe jest zatrzymanie spirali kosztów i przywrócenie porządku: analiza umów, priorytetyzacja, negocjacje, ugody, a czasem nawet wycofanie sprawy z e-sądu. Wiele działań, które klientowi wydają się niemożliwe, zaczyna działać natychmiast, gdy po stronie klienta pojawia się doradca i prawnik – a windykacja przestaje traktować go jak łatwy cel.

Wychodzenie z pętli nie polega na „zapłaceniu wszystkiego od razu”, ale na zaplanowaniu działań, które realnie można utrzymać przez kilka tygodni lub miesięcy. Już po 30-45 dniach uporządkowanej strategii klienci widzą wyraźną poprawę: długi przestają rosnąć, a częściowo zaczynają maleć. Po przygotowaniu historii BIK i ustabilizowaniu płatności pojawia się możliwość konsolidacji – i całkowitego wyjścia z chwilówek.

Najważniejsze jest to, aby nie działać w panice. Wystarczy jeden telefon, jedno wysłanie umów, aby rozpocząć proces, który zmienia sytuację z dnia na dzień. Zamiast działać pod presją windykacji, zaczynasz działać według planu, który daje spokój i perspektywę – nie tylko na wyjście z długu, ale także na odbudowę finansów i zdolności kredytowej.

Jeśli chcesz zatrzymać spiralę chwilówek i odbudować swoją sytuację krok po kroku, możesz zacząć już teraz – anonimowo, bez stresu i bez oceniania.

Telefon: 515-525-550 – pomoc dostępna od ręki.

FAQ – Pętla chwilówek

Tak, mogą to zrobić w każdej chwili, jeśli przewidziano to w umowie. Większość chwilówek zawiera zapis o możliwości cesji zadłużenia. Po sprzedaży długu zmienia się podmiot, który dochodzi należności, co często oznacza nowe wezwania i intensywniejszą windykację. Klient nadal ma jednak prawo prosić o dokumenty, negocjować i kwestionować błędne naliczenia.

Tak, w wielu przypadkach negatywne wpisy mogą wpłynąć na decyzje innych firm. Coraz więcej podmiotów sprawdza bazy typu BIK, ERIF czy KRD – także operatorzy GSM i część firm wynajmujących mieszkania. Zaległości z chwilówek mogą wyglądać jak brak stabilności finansowej. Warto więc szybko uporządkować historię, zanim zacznie szkodzić w innych obszarach życia.

Tak, ale tylko w specyficznych sytuacjach, gdy firma pożyczkowa korzysta z usług windykacji terenowej lub chce zabezpieczyć roszczenie. Zdarza się to rzadko, ale jest możliwe. Nie jest to zajęcie komornicze – bank blokuje środki tylko na wniosek instytucji finansowej i na podstawie umowy, którą klient podpisał. Po konsultacji prawnej często można usunąć blokadę lub ją zakwestionować.

Tak, nawet jeśli zostały spłacone, mogą obniżyć scoring na wiele miesięcy. Banki postrzegają liczne chwilówki jako sygnał ryzyka: świadczą o braku płynności i mogą wskazywać na problemy finansowe w niedalekiej przeszłości. Warto przed złożeniem wniosku hipotecznego uporządkować historię BIK, ujednolicić płatności i zadbać o stabilny budżet, aby zwiększyć szanse na pozytywną decyzję.

Kontakt – pętla chwilówek

Jeśli masz wrażenie, że pętla chwilówek zaczyna przejmować kontrolę nad Twoim życiem, to jest dobry moment, żeby oddać sprawę w ręce doradcy i prawnika. Nie musisz wszystkiego wiedzieć, pamiętać ani rozumieć – od tego jesteśmy my. Twoje zadanie na start jest proste:

- Zbierz umowy, wezwania do zapłaty, wiadomości z firm pożyczkowych i e-sądu.

- Zrób zdjęcia lub skany telefonem.

- Wyślij je do nas i poczekaj na konkretny plan działania.

Przygotujemy dla Ciebie bezpłatną wstępną analizę: sprawdzimy, jakie są realne koszty, gdzie można je obniżyć, które opłaty da się zakwestionować i od czego najlepiej zacząć. Następnie zaproponujemy konkretną strategię – krok po kroku – jak wyjść z pętli chwilówek w możliwie najbezpieczniejszy sposób. 📞 Telefon do kontaktu: +48 515-525-550!

💬 Możesz zadzwonić, napisać wiadomość lub poprosić o oddzwonienie – działamy również online, bez konieczności wizyty w biurze. Im wcześniej do nas trafisz, tym mniej pieniędzy oddasz w koszty, a więcej zostanie w Twojej kieszeni. Nie odkładaj tego na „kiedyś” – pierwszy krok możesz zrobić już teraz jednym telefonem: +48 515-525-550!