KREDYT HIPOTEZCZNY

I DOJEDZIEMY DO CIEBIE WE WSZYSTKICH INNYCH MIEJSCACH

Kredyt hipoteczny – spis treści:

- Wstęp: czym jest kredyt hipoteczny i kiedy warto z niego skorzystać

- Rodzaje kredytów hipotecznych – co wybrać?

- Niezależny doradca kredytowy – dlaczego warto?

- Wsparcie prawnika przy kredycie hipotecznym – kiedy jest niezbędne?

- Zdolność kredytowa – co wpływa na Twoją ocenę w banku?

- Wkład własny i kredyt hipoteczny bez wkładu własnego – co warto wiedzieć?

- Kredyt hipoteczny – krok po kroku?

- Kredyt hipoteczny dla pracujących za granicą – jak wygląda proces i na co uważać?

- Koszty kredytu hipotecznego – na co uważać?

- Oprocentowanie kredytu – stałe czy zmienne?

- Wybór banku – czym kierować się przy decyzji?

- Najczęstsze błędy przy kredycie hipotecznym – czego unikać?

- Programy i wsparcie państwowe – co warto znać?

- Kredyt hipoteczny z nami – jak zacząć bezpiecznie i z głową

- Najczęściej zadawane pytania (FAQ)

Wstęp: czym jest kredyt hipoteczny i kiedy warto z niego skorzystać

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i bezpłatnie – bo wiemy, jak obniżyć Twój kredyt!

Kredyt hipoteczny to najważniejsze zobowiązanie finansowe w życiu wielu rodzin. To nie tylko droga do własnego mieszkania lub domu, ale też decyzja, która wpływa na budżet domowy przez kilkanaście, a czasem nawet kilkadziesiąt lat. Dlatego zanim podpiszesz umowę, warto dokładnie zrozumieć, jak działa taki kredyt, co wpływa na jego koszt i jak uniknąć błędów, które mogą kosztować dziesiątki tysięcy złotych.

Kredyt hipoteczny to zobowiązanie zabezpieczone hipoteką na nieruchomości – oznacza to, że w razie problemów ze spłatą, bank ma prawo dochodzić roszczeń z tej nieruchomości. W zamian za to zabezpieczenie, kredyty hipoteczne charakteryzują się niższym oprocentowaniem niż pożyczki gotówkowe i dłuższym okresem spłaty – często do 30 lat. Dzięki temu miesięczna rata może być dopasowana do realnych możliwości kredytobiorcy.

Decyzja o wzięciu kredytu hipotecznego powinna być zawsze dobrze przemyślana i oparta na analizie. Nie chodzi tylko o wysokość raty, ale o realny koszt całkowity, ubezpieczenia, prowizje, zapisy w umowie czy możliwość wcześniejszej spłaty bez opłat. Właśnie dlatego tak dużą rolę odgrywa niezależny doradca kredytowy i prawnik – specjaliści, którzy potrafią wynegocjować korzystniejsze warunki i chronić Twoje interesy w relacji z bankiem.

Warto pamiętać, że kredyt hipoteczny to nie tylko finansowanie zakupu gotowego mieszkania. Można go uzyskać również na budowę domu, zakup działki, wykończenie lokalu, a nawet refinansowanie już zaciągniętego zobowiązania. Dobrze dobrany kredyt pozwala zrealizować marzenie o własnym kącie bez nadmiernego obciążenia budżetu – i to właśnie w tym tkwi jego prawdziwa wartość.

Potrzebujesz doradcy kredytowego – przeczytaj nasz artykuł – doradca kredytowy!

Rodzaje kredytów hipotecznych – co wybrać?

Wybór rodzaju kredytu hipotecznego to decyzja, która w dłuższej perspektywie wpływa nie tylko na wysokość miesięcznej raty, ale też na komfort finansowy i poczucie bezpieczeństwa. Każdy typ kredytu ma swoje zalety i ograniczenia, a najlepsze rozwiązanie zależy od Twojej sytuacji zawodowej, planów życiowych i tolerancji na ryzyko.

Tabela: Porównanie najpopularniejszych rodzajów kredytów hipotecznych

| Rodzaj kredytu | Oprocentowanie | Stabilność raty | Dla kogo najlepszy | Kluczowa zaleta |

| Zmienny | WIBOR / WIRON + marża | Zmienna | Osoby akceptujące ryzyko i liczące na spadek stóp | Niższe oprocentowanie na starcie |

| Stały (5-10 lat) | Stałe w okresie umownym | Wysoka | Osoby ceniące bezpieczeństwo i przewidywalność | Rata nie zmienia się mimo zmian stóp |

| Budowlano-hipoteczny | Zmienny / stały | Zależna od etapu inwestycji | Budujący dom, kupujący od dewelopera | Finansowanie w transzach i kontrola postępu |

| Refinansowy | Zależne od nowej oferty | Zależna | Posiadacze kredytu z wysoką marżą | Oszczędność przez przeniesienie zobowiązania |

| Konsolidacyjny hipoteczny | Zmienny | Średnia | Osoby z wieloma kredytami | Jedna rata i uporządkowany budżet |

Jak wybrać odpowiedni rodzaj kredytu?

Najpierw ustal swój cel – kupno, budowa, spłata innego zobowiązania – i określ poziom ryzyka, jaki jesteś gotów przyjąć. Doradca kredytowy pomoże Ci porównać RRSO (rzeczywistą roczną stopę oprocentowania), długość okresu spłaty i ewentualne koszty wcześniejszej spłaty. Prawnik natomiast zwróci uwagę na szczegóły umowy – np. zapisy o zmianach oprocentowania, klauzule ubezpieczeniowe czy obowiązki w przypadku sprzedaży nieruchomości.

⚖️ Wniosek eksperta: W 2025 roku rośnie znaczenie kredytów ze stałą stopą procentową. Choć początkowa rata bywa nieco wyższa, to właśnie stabilność spłaty staje się kluczowa w okresie niepewności gospodarczej. Klienci, którzy zdecydowali się na stałe oprocentowanie w latach 2021-2022, uniknęli późniejszych podwyżek rat nawet o 800-1000 zł miesięcznie.

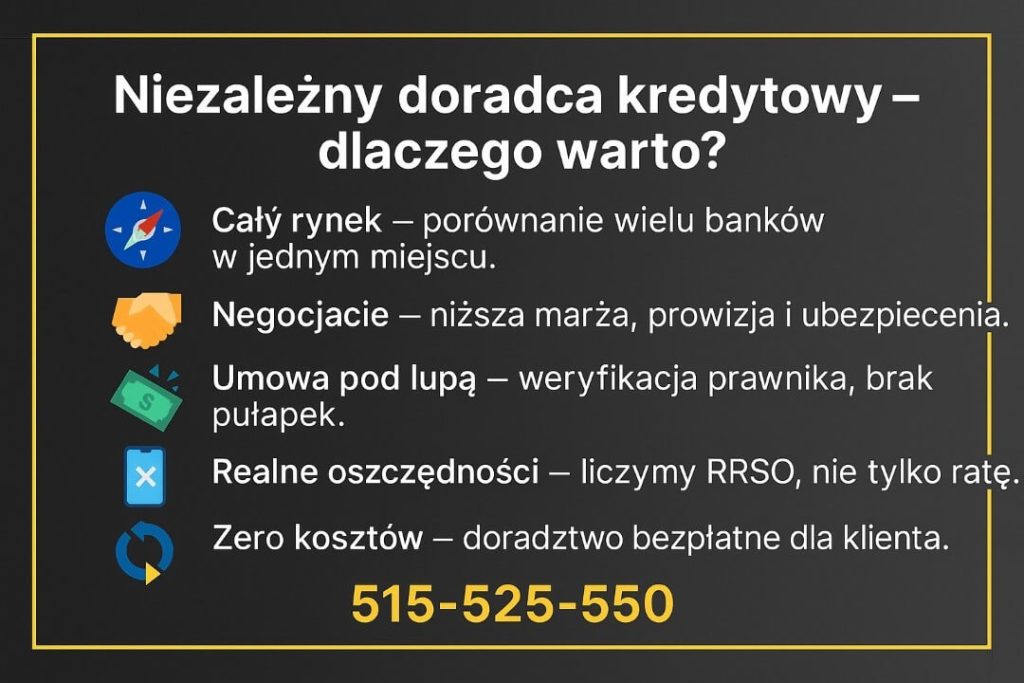

Niezależny doradca kredytowy – dlaczego warto?

Kiedy Anna i Michał postanowili kupić swoje pierwsze mieszkanie w Żarach, byli przekonani, że wystarczy „pójść do banku i podpisać umowę”. Dopiero po trzecim spotkaniu z doradcą sprzedaży zrozumieli, że każdy bank ma własne kryteria zdolności kredytowej, inny sposób liczenia dochodów i długą listę warunków dodatkowych. To właśnie wtedy trafili do niezależnego doradcy kredytowego, który w ciągu tygodnia przygotował im trzy realne oferty, porównał RRSO i pomógł wynegocjować marżę niższą o 0,4 p.p. Dzięki temu oszczędzili ponad 40 000 zł na kosztach całkowitych kredytu.

To tylko jeden z setek przykładów, które pokazują, dlaczego warto postawić na niezależność. Doradca, który nie jest powiązany z konkretnym bankiem, działa w interesie klienta, a nie instytucji finansowej. Jego celem jest znalezienie rozwiązania najlepiej dopasowanego do Twojej sytuacji, niezależnie od tego, czy zarabiasz w Polsce, czy za granicą, masz umowę o pracę, kontrakt B2B, czy działalność gospodarczą.

Niezależność w praktyce

Niezależny doradca kredytowy współpracuje z wieloma bankami jednocześnie – zna ich aktualne procedury, limity, wymagane dokumenty i możliwe odstępstwa. To wiedza, której nie zdobędziesz samodzielnie, przeglądając oferty w internecie. Dzięki temu możesz liczyć na:

- porównanie warunków z kilkunastu banków w jednym miejscu,

- realne negocjacje prowizji, marży i ubezpieczenia,

- analizę zapisów umowy pod kątem niekorzystnych klauzul,

- darmową obsługę formalności – od wniosku po uruchomienie kredytu,

- opiekuńcze wsparcie po podpisaniu umowy (refinans, cesje, aneksy).

Dobry doradca nie tylko liczy zdolność kredytową, ale chroni Twoje prawa i portfel. Współpracując z prawnikiem, może zweryfikować akt notarialny, sprawdzić stan prawny nieruchomości, a nawet wykryć błędy w księdze wieczystej, które mogłyby zablokować wypłatę środków.

💬 Historia z praktykiW – wielu klientów trafia do doradcy dopiero po odmowie z banku. Przykład pana Krzysztofa, kierowcy z zagranicznym dochodem, pokazuje, że to nie musi być koniec drogi. Jeden bank odrzucił wniosek z powodu braku polskiego zaświadczenia o zarobkach, ale doradca znalazł instytucję, która akceptowała kontrakty w EUR z przeliczeniem po kursie NBP. Wniosek został zaakceptowany, a kredyt uruchomiono w ciągu 10 dni. Różnica polegała nie na „szczęściu”, lecz na znajomości systemu i procedur.

Co zyskujesz, działając z doradcą?

- Czas – jedna rozmowa zamiast kilkunastu wizyt w bankach.

- Bezpieczeństwo – pełna analiza umowy i ryzyk prawnych.

- Pewność decyzji – dopasowanie kredytu do Twoich planów i możliwości.

- Oszczędność – niższe RRSO, brak zbędnych ubezpieczeń, tańszy kredyt.

Warto wiedzieć – usługi niezależnego doradcy kredytowego są w 100% bezpłatne dla klienta. Wynagrodzenie wypłaca bank, a Ty nie ponosisz żadnych kosztów. To oznacza, że możesz korzystać z pomocy eksperta i prawnika, nie płacąc za analizę, negocjacje czy wsparcie formalne – a mimo to realnie oszczędzasz.

Mieszkasz w Żarach – doradca kredytowy Żary i prawnik w jednym pomoże Ci w uzyskaniu kredytu!

Wsparcie prawnika przy kredycie hipotecznym – kiedy jest niezbędne?

Kupno mieszkania czy domu to emocje, pośpiech i często presja ze strony sprzedającego. W praktyce to także moment, w którym dochodzi do największej liczby błędów – formalnych i prawnych. Dlatego wsparcie prawnika specjalizującego się w kredytach hipotecznych jest nie tylko wartością dodaną, ale często koniecznością, jeśli chcesz uniknąć ryzyka utraty pieniędzy lub problemów z własnością nieruchomości.

Nie każda transakcja jest uczciwa. W ostatnich latach rośnie liczba przypadków, w których sprzedający próbuje wywrzeć presję na szybką finalizację „za gotówkę”, twierdząc, że „ma już innego kupca” lub że „banki długo procedują wnioski”. W rzeczywistości takie oferty często służą ukryciu wad prawnych nieruchomości, np. nieujawnionych roszczeń, hipotek przymusowych, braków w KW albo nieuregulowanego stanu spadkowego. Prawnik jest w stanie to wychwycić na etapie, gdy Ty widzisz tylko atrakcyjną cenę.

Co sprawdza prawnik przed podpisaniem umowy?Profesjonalny prawnik działający przy kredycie hipotecznym weryfikuje m.in.:

- Księgę wieczystą – czy nieruchomość jest wolna od obciążeń, służebności lub wpisów komorniczych,

- Stan prawny działki lub lokalu – czy sprzedający ma pełne prawo własności,

- Umowę przedwstępną – czy nie zawiera zapisów groźnych dla kupującego (np. utraty zadatku bez winy kupującego),

- Treść aktu notarialnego – czy jest zgodna z warunkami kredytu i nie generuje dodatkowych kosztów,

- Zabezpieczenia bankowe – czy nie wprowadzają asymetrii odpowiedzialności między stronami.

Dzięki temu unikasz sytuacji, w której podpisujesz dokumenty, które „z pozoru wyglądają dobrze”, ale w praktyce pozbawiają Cię ochrony. To szczególnie ważne przy transakcjach z deweloperami, rynkiem wtórnym i nieruchomościami obciążonymi prawem dożywocia.

Współpraca doradcy i prawnika

Najbezpieczniejszy model to zespół doradca + prawnik. Doradca analizuje oferty bankowe, negocjuje warunki, przygotowuje wniosek i kontaktuje się z bankiem, natomiast prawnik kontroluje całą sferę formalnoprawną – od umowy rezerwacyjnej po akt notarialny. Takie połączenie daje pełną ochronę: finansową, prawną i emocjonalną.

Kiedy prawnik jest absolutnie niezbędny?

- przy nieruchomościach obciążonych hipoteką lub po spadku,

- gdy sprzedający nalega na szybką transakcję za gotówkę,

- w przypadku kupna od dewelopera (szczególnie gdy inwestycja jest w budowie),

- przy refinansowaniu kredytu i zmianie zabezpieczenia,

- jeśli nieruchomość była współwłasnością lub jest przedmiotem podziału majątku.

📊 Warto wiedzieć – w Polsce wciąż zdarzają się sytuacje, w których kupujący traci zaliczkę lub zadatek, ponieważ zaufał niepełnym informacjom od sprzedającego. Weryfikacja dokumentów przez prawnika kosztuje kilkaset złotych, ale może uchronić przed stratą nawet kilkudziesięciu tysięcy. Pamiętaj – im większy nacisk na „szybką gotówkę”, tym większe ryzyko, że coś jest nie tak z nieruchomością.

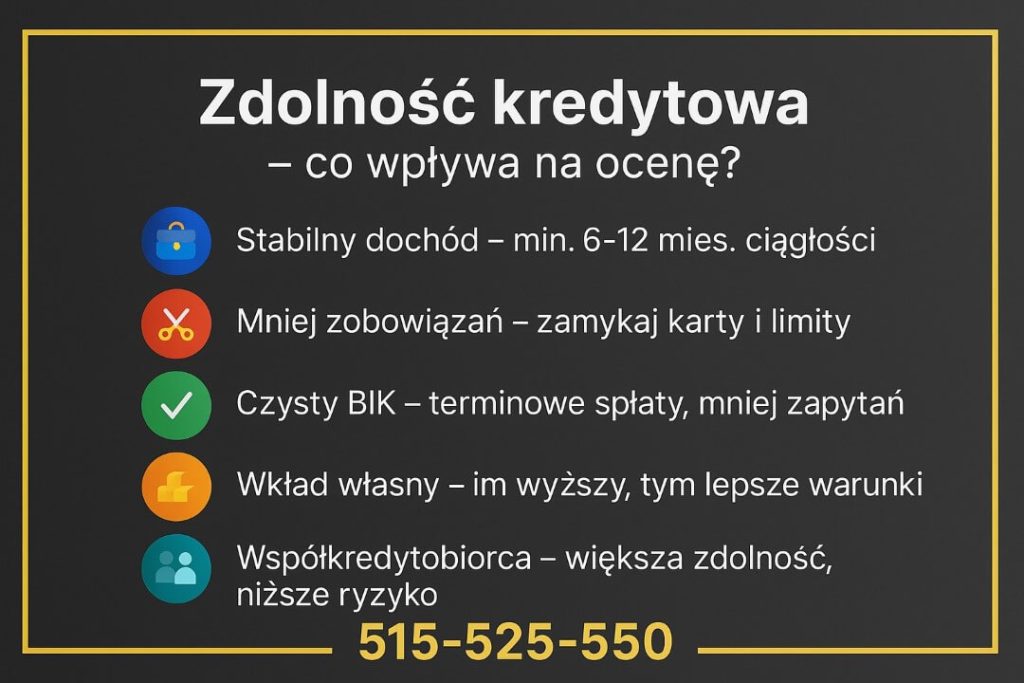

Zdolność kredytowa – co wpływa na Twoją ocenę w banku?

Zdolność kredytowa to klucz do uzyskania kredytu hipotecznego. To właśnie od niej zależy, czy bank w ogóle rozpatrzy Twój wniosek pozytywnie, jaka będzie maksymalna kwota kredytu oraz na jakich warunkach go otrzymasz. Dla wielu klientów to moment prawdy – liczby zastępują emocje, a marzenia o własnym domu konfrontują się z twardymi kalkulacjami.

Banki analizują zdolność na podstawie trzech filarów: dochodu, zobowiązań i historii kredytowej. Każdy z nich ma swoją wagę, a najmniejszy błąd w przygotowaniu dokumentów może zaniżyć Twoje możliwości nawet o kilkadziesiąt tysięcy złotych. Dlatego przygotowanie wniosku to nie formalność, ale strategiczne działanie – tu najwięcej zależy od doświadczenia doradcy.

Tabela: Kluczowe czynniki wpływające na zdolność kredytową

| Obszar oceny | Co bierze pod uwagę bank | Jak poprawić wynik |

| Dochód | Wysokość, regularność i źródło (etat, działalność, B2B, kontrakt zagraniczny) | Utrzymuj stabilność wpływów min. 6-12 mies., przedstaw PIT lub historię rachunku |

| Zobowiązania | Liczba i wysokość rat (kredyty, leasingi, karty kredytowe) | Spłać lub zamknij zbędne limity przed złożeniem wniosku |

| Wydatki stałe | Koszty życia, utrzymania domu, liczba osób na utrzymaniu | Przedstaw realne dane, unikaj zawyżania wydatków |

| Historia kredytowa (BIK) | Terminowość spłat, liczba zapytań kredytowych, opóźnienia | Sprawdź BIK wcześniej, usuń nieaktualne wpisy lub błędy |

| Wiek i okres kredytowania | Im krótszy okres i wyższy wiek, tym mniejsza zdolność | Wydłuż okres spłaty lub włącz współkredytobiorcę |

| Rodzaj nieruchomości | Wartość i lokalizacja wpływają na poziom zabezpieczenia | Unikaj nieruchomości z nieuregulowanym stanem prawnym |

| Wkład własny | Minimum 10-20% wartości nieruchomości | Wpłać więcej niż minimum – zyskasz lepsze warunki marży |

Jak bank patrzy na klienta

Z perspektywy instytucji finansowej liczy się nie tylko wysokość dochodu, ale też jego stabilność i udokumentowanie. Pracując na etacie, masz przewidywalne wpływy; przy działalności gospodarczej lub kontraktach zagranicznych kluczowe są ciągłość i waluta. W przypadku dochodu w EUR, CHF czy GBP doradca musi uwzględnić różnice kursowe i stosowany przez bank przelicznik – często mniej korzystny niż NBP.

Zdolność kredytowa jest też inna w każdym banku – różnice w wyliczeniach mogą sięgać nawet 80-100 tys. zł. Właśnie dlatego niezależny doradca ma znaczenie – porówna oferty z wielu instytucji i wybierze tę, w której Twoja sytuacja zostanie oceniona najkorzystniej. Prawnik natomiast dopilnuje, by w umowie nie znalazły się zapisy pozwalające bankowi jednostronnie zmienić warunki, np. w przypadku wahań kursowych czy utraty pracy.

Zastanawiasz się jak poprawić zdolność kredytową – przeczytaj podlinkowany artykuł!

Wkład własny i kredyt hipoteczny bez wkładu własnego – co warto wiedzieć?

💸 Zadzwoń teraz – +48 515 525 550 Z nami poznasz wszystkie możliwości finansowania zakupu domu lub mieszkania – także bez wkładu własnego.

Wkład własny to jeden z najczęściej poruszanych tematów przy kredycie hipotecznym. Banki wymagają go po to, by ograniczyć ryzyko i pokazać, że klient ma finansowe zaangażowanie w zakup. Standardowo wynosi on minimum 10-20% wartości nieruchomości, ale nie zawsze musi być w formie gotówki. W praktyce istnieje wiele sposobów, by spełnić ten warunek bez konieczności zamrażania całych oszczędności.

Do wkładu własnego mogą być zaliczone:

- działka, na której budujesz dom,

- koszty już poniesione na budowę lub remont,

- wartość innej nieruchomości wnoszonej jako zabezpieczenie.

Dlatego przed decyzją o kredycie warto dokładnie przeanalizować, co posiadasz i jak bank to wyceni. Doradca kredytowy pomoże określić, które elementy kwalifikują się do wkładu własnego, a prawnik sprawdzi, czy formalnie mogą być uznane za Twój wkład – np. gdy działka jest współwłasnością.

Kredyt hipoteczny bez wkładu własnego – czy to możliwe?

Tak, ale pod określonymi warunkami. Programy rządowe, takie jak „Mieszkanie bez wkładu własnego”, umożliwiają uzyskanie kredytu z gwarancją Banku Gospodarstwa Krajowego (BGK). W praktyce oznacza to, że państwo pokrywa brakujący wkład własny, a Ty możesz finansować nawet 100% wartości nieruchomości.

Jednak nie każdy kredytobiorca kwalifikuje się do programu – obowiązują limity cen metrażu, maksymalna wartość nieruchomości i wymogi dochodowe.

Z drugiej strony niektóre banki oferują tzw. produkty hybrydowe, w których klient wnosi minimalny wkład (np. 5%), a resztę zabezpiecza dodatkowe ubezpieczenie niskiego wkładu. Tu rola doradcy jest kluczowa – nie każde takie rozwiązanie jest korzystne, bo koszt polisy może podnieść całkowite RRSO o kilka punktów procentowych.

Przykład z praktyki

Pani Katarzyna planowała zakup mieszkania o wartości 420 000 zł, ale dysponowała tylko 35 000 zł oszczędności. Po analizie doradca ustalił, że posiadana przez nią działka o wartości 45 000 zł może być uznana przez bank jako część wkładu własnego. W efekcie nie musiała sprzedawać działki ani rezygnować z planów budowy w przyszłości – a kredyt został uruchomiony bez dodatkowych kosztów ubezpieczenia.

⚖️ Co warto zapamiętać

Wkład własny to nie przeszkoda, lecz narzędzie negocjacyjne. Im większy udział własnych środków, tym:

- niższe ryzyko dla banku,

- niższa marża i RRSO,

- większa szansa na pozytywną decyzję kredytową,

- szybszy proces uruchomienia środków.

Z drugiej strony, nawet jeśli nie masz pełnego wkładu, nie przekreśla to Twoich szans. Niezależny doradca znajdzie instytucję, która akceptuje alternatywne formy zabezpieczenia lub wsparcie z gwarancji BGK.

📊 Warto wiedzieć: Niektóre banki formalnie wymagają 20% wkładu, ale w praktyce akceptują mniej, jeśli klient posiada stabilny dochód i dobrą historię kredytową. Różnice między ofertami potrafią sięgać kilkunastu tysięcy złotych – dlatego warto sprawdzić co najmniej 5-7 opcji, zanim podejmiesz decyzję.

Kredyt hipoteczny – krok po kroku?

⌛ Zadzwoń – +48 515 525 550 Z nami przejdziesz przez cały proces od wniosku do aktu notarialnego – bez stresu i zbędnych kosztów.

Dla większości klientów kredyt hipoteczny to proces, który wydaje się skomplikowany. W rzeczywistości można go przejść sprawnie i bez błędów, jeśli zna się kolejność działań i rozumie, co dzieje się na każdym etapie.

Największym błędem jest podpisanie umowy przedwstępnej przed sprawdzeniem zdolności lub ofert bankowych. W efekcie wielu kupujących działa pod presją czasu i popełnia kosztowne błędy, których można łatwo uniknąć dzięki wsparciu doradcy.

Historia pani Magdy pokazuje to idealnie. Znalazła wymarzone mieszkanie w Nowej Soli i podpisała umowę rezerwacyjną z zadatkiem 10 000 zł. Dopiero wtedy okazało się, że jej zdolność w wybranym banku była zbyt niska – przez kredyt gotówkowy zaciągnięty rok wcześniej. Po konsultacji z doradcą zamknęła zobowiązanie, a po dwóch tygodniach złożyła poprawiony wniosek. Dzięki temu uruchomiono kredyt na tych samych warunkach, a sprzedający nie wycofał się z transakcji.

Procedura kredytowa ma swoje etapy – każdy wymaga innego zestawu dokumentów, podpisów i decyzji. Poniższa tabela przedstawia je w praktycznym skrócie.

Tabela: Etapy uzyskania kredytu hipotecznego

| Etap | Co obejmuje | Na co zwrócić uwagę |

| 1. Analiza zdolności kredytowej | Weryfikacja dochodów, zobowiązań i historii BIK | Nie składaj kilku wniosków jednocześnie – każde zapytanie obniża scoring |

| 2. Wybór oferty banku | Porównanie RRSO, marży, prowizji i ubezpieczeń | Liczy się całkowity koszt kredytu, nie tylko rata |

| 3. Złożenie wniosku kredytowego | Dostarczenie dokumentów osobistych i finansowych | Doradca pomoże wypełnić wniosek tak, by uniknąć błędów formalnych |

| 4. Ocena nieruchomości (operat) | Bank zleca wycenę przez rzeczoznawcę | Sprawdź, czy wartość rynkowa pokrywa się z ceną zakupu |

| 5. Decyzja kredytowa | Analiza ryzyka i wydanie zgody na finansowanie | W razie wątpliwości doradca może negocjować warunki jeszcze przed podpisaniem umowy |

| 6. Podpisanie umowy kredytowej | Ustalanie ostatecznych parametrów (oprocentowanie, okres spłaty, zabezpieczenia) | Zawsze poproś prawnika o analizę umowy – to kluczowy dokument |

| 7. Akt notarialny i uruchomienie kredytu | Zawarcie aktu i przelew środków na konto sprzedającego | Dopilnuj, by harmonogram płatności zgadzał się z warunkami umowy |

| 8. Wpis hipoteki do księgi wieczystej | Finalne zabezpieczenie banku | Zachowaj potwierdzenie wpisu – potrzebne do zdjęcia ubezpieczenia pomostowego |

Cały proces trwa średnio 3-6 tygodni, choć w przypadku niestandardowych źródeł dochodu (np. zagranicznych kontraktów) może się wydłużyć. Dobry doradca prowadzi klienta przez każdy etap – od wstępnej analizy po kontrolę wpisu hipoteki – i reaguje, gdy tylko coś wymaga korekty.

Współpracujący prawnik natomiast czuwa nad bezpieczeństwem formalnym: sprawdza zgodność umowy z aktem notarialnym, pilnuje, by zabezpieczenia banku nie były nadmierne, i reaguje w razie błędnych zapisów.

📊 Warto wiedzieć: w wielu bankach możliwe jest wcześniejsze uruchomienie kredytu przed wpisem hipoteki – pod warunkiem ustanowienia tymczasowego ubezpieczenia. Niezależny doradca pomoże ocenić, czy to się opłaca, i kiedy warto z niego skorzystać, by szybciej przeprowadzić transakcję.

Kredyt hipoteczny dla pracujących za granicą – jak wygląda proces i na co uważać?

Coraz więcej Polaków mieszkających i pracujących poza krajem marzy o własnym mieszkaniu w Polsce – dla rodziny, pod wynajem lub na przyszłą emeryturę. Jeszcze kilka lat temu kredyt hipoteczny w obcej walucie był standardem, dziś sytuacja wygląda zupełnie inaczej. Od 2026 roku banki w Polsce akceptują wyłącznie dochody w euro (EUR) przy udzielaniu kredytów hipotecznych. W przypadku zarobków w innych walutach – CHF, GBP, NOK, USD – możliwe jest tylko finansowanie w formie pożyczki gotówkowej, maksymalnie do 300 000 zł.

Zmiana ta wynika z przepisów KNF i ograniczenia ryzyka kursowego – banki muszą udzielać kredytu w walucie, w której kredytobiorca osiąga dochód. W praktyce oznacza to, że tylko pracownicy strefy euro mogą liczyć na pełne finansowanie zakupu nieruchomości w Polsce. Dla pozostałych rozwiązaniem pozostaje pożyczka konsumpcyjna lub kredyt zabezpieczony hipoteką na istniejącej nieruchomości.

Tabela: Kredyt hipoteczny 2026 – dochody zagraniczne a możliwości finansowania

| Waluta dochodu | Możliwość kredytu hipotecznego | Maksymalna kwota | Forma finansowania | Wymagane dokumenty |

| EUR (euro) | ✅ Tak | do 1 000 000 zł | Kredyt hipoteczny z zabezpieczeniem na nieruchomości w PL | Zaświadczenie o dochodach, umowa o pracę, historia rachunku, tłumaczenie dokumentów |

| CHF (frank szwajcarski) | ❌ Nie | do 300 000 zł | Pożyczka gotówkowa | PIT lub kontrakt, potwierdzenia wpływów, historia rachunku |

| GBP (funt brytyjski) | ❌ Nie | do 300 000 zł | Pożyczka gotówkowa | Umowa o pracę, payslipy, przeliczenie po kursie NBP |

| NOK / SEK | ❌ Nie | do 300 000 zł | Pożyczka gotówkowa | Potwierdzenie wpływów z ostatnich 6 miesięcy |

| USD (dolar amerykański) | ❌ Nie | do 300 000 zł | Pożyczka gotówkowa | Weryfikacja umowy i wpływów w walucie obcej |

Co to oznacza w praktyce?

Osoba pracująca w Niemczech, Holandii, Austrii czy Belgii (dochód w euro) może w 2026 roku uzyskać kredyt hipoteczny w Polsce – zarówno na zakup mieszkania, jak i budowę domu. Wystarczy udokumentować minimum 6 miesięcy ciągłości dochodów i posiadać status rezydenta podatkowego w UE.

Dla osób pracujących w Wielkiej Brytanii, Norwegii czy Szwajcarii kredyt hipoteczny jest już niedostępny – pozostaje pożyczka gotówkowa do 300 tys. zł, którą można przeznaczyć np. na remont, wkład własny lub zakup działki.

Doradca kredytowy pomoże dobrać odpowiedni wariant finansowania, przeliczyć dochody po kursie NBP i przygotować dokumenty zgodnie z wymaganiami banku. Prawnik natomiast dopilnuje, by tłumaczenia dokumentów były zgodne z wymogami formalnymi (przysięgłe), a umowa nie zawierała klauzul niedozwolonych przy dochodach zagranicznych.

📊 Warto wiedzieć: Niektóre banki w Polsce honorują zagraniczne wpływy tylko wtedy, gdy trafiają one na rachunek w polskim banku. Dlatego warto wcześniej założyć konto walutowe w Polsce i regularnie przelewać wynagrodzenie – to zwiększa wiarygodność w oczach analityka kredytowego i przyspiesza decyzję.

Przeczytaj nasz artykuł kredyt dla zarabiających za granicą!

Koszty kredytu hipotecznego – na co uważać?

Kredyt hipoteczny to zobowiązanie na lata, dlatego pozorna różnica 0,2 punktu procentowego w marży może oznaczać nawet kilkadziesiąt tysięcy złotych różnicy w całkowitych kosztach kredytu. Właśnie dlatego analiza ofert z pomocą niezależnego doradcy kredytowego jest kluczowa – doradca nie tylko porównuje oprocentowanie, ale też ujawnia ukryte koszty, których bankowy doradca sprzedażowy często nie akcentuje.

Warto pamiętać, że na realny koszt kredytu wpływają nie tylko odsetki, ale także: prowizja za udzielenie kredytu, ubezpieczenia (na życie, pomostowe, niskiego wkładu), opłaty za aneksy czy wcześniejszą spłatę. To wszystko może zmienić korzystną ofertę w obciążenie, jeśli nie zostanie dokładnie przeanalizowane.

Niezależny doradca porównuje oferty w oparciu o RRSO – rzeczywistą roczną stopę oprocentowania, czyli wskaźnik uwzględniający wszystkie koszty związane z kredytem. Często to właśnie różnice w RRSO, a nie wysokości raty, decydują o tym, która oferta jest faktycznie tańsza.

Tabela: Porównanie kosztów kredytu hipotecznego (oferta przykładowa)

| Parametr | Bank A | Bank B | Różnica |

| Marża | 2,15% | 1,85% | -0,30 p.p. |

| Prowizja | 0 zł | 1,5% | +1,5% wartości kredytu |

| Ubezpieczenie na życie | 0,25% rocznie | 0,10% rocznie | różnica w skali 10 lat: ~5 000 zł |

| RRSO (całkowity koszt) | 9,1% | 8,3% | oszczędność ok. 37 000 zł przy 400 000 zł kredytu |

| Możliwość wcześniejszej spłaty | Tak, 0 zł | Tak, 1% | koszt przy spłacie po 5 latach: ~2 000 zł |

| Dodatkowe warunki | Konto osobiste obowiązkowe | Konto + wpływy 3 000 zł/mc | ograniczona elastyczność |

Jak widać, niższa marża nie zawsze oznacza tańszy kredyt – czasem bank „odrabia” to prowizją lub ubezpieczeniem. Doradca kredytowy pomaga wychwycić takie niuanse i obliczyć koszt całkowity w perspektywie 10-20 lat, a prawnik sprawdza, czy w umowie nie znajdują się klauzule pozwalające bankowi na jednostronną zmianę warunków.

📊 Warto wiedzieć: Różnice między ofertami potrafią przekraczać 30 000-50 000 zł przy kredycie na 25 lat. Dlatego zawsze porównuj co najmniej trzy propozycje z pomocą doradcy – analiza RRSO i treści umowy to najlepszy sposób, by nie przepłacić za własne marzenia.

Oprocentowanie kredytu – stałe czy zmienne?

Wybór między stałym a zmiennym oprocentowaniem to jedna z najważniejszych decyzji przy kredycie hipotecznym. Od niej zależy nie tylko wysokość raty, ale też Twój spokój psychiczny i przewidywalność finansowa. W 2026 roku większość banków oferuje już oba warianty, ale z różnymi zasadami przeliczeń.

Przy oprocentowaniu zmiennym rata kredytu zależy od wskaźnika WIRON (wcześniej WIBOR) oraz marży banku. Gdy stopy procentowe rosną, rośnie też rata – czasem nawet o kilkaset złotych miesięcznie. Z kolei spadek stóp obniża ratę, ale takich okresów w historii polskiego rynku było niewiele i zwykle trwały krótko.

Oprocentowanie stałe oznacza natomiast, że rata nie zmienia się przez określony czas – najczęściej 5 lub 10 lat. To rozwiązanie szczególnie polecane osobom planującym długofalową stabilność finansową lub spłatę kredytu w początkowych latach. Doradca kredytowy analizuje dla Ciebie symulacje obu opcji, a prawnik dba, by umowa jasno określała, kiedy i jak bank może zmienić wysokość oprocentowania po okresie stałym.

Tabela: Stałe vs zmienne oprocentowanie

| Cechy | Stałe oprocentowanie | Zmienne oprocentowanie |

| Wysokość raty | Stała przez 5-10 lat | Może się zmieniać co 3-6 miesięcy |

| Ryzyko wzrostu rat | Brak w okresie stałym | Wysokie przy podwyżkach stóp |

| Potencjalne oszczędności | Mniejsze przy spadku stóp | Większe, jeśli stopy spadną |

| Stabilność finansowa | Bardzo wysoka | Zmienna, zależna od rynku |

| Dla kogo najlepszy | Osoby ceniące bezpieczeństwo, rodziny | Klienci elastyczni, liczący na spadki stóp |

Dla większości kredytobiorców w 2026 roku stałe oprocentowanie to wybór bezpieczniejszy i bardziej przewidywalny. Nawet jeśli rata na starcie jest o 5-10% wyższa, zapewnia pełną ochronę przed szokiem stóp procentowych, który w ostatnich latach był jednym z głównych powodów problemów finansowych Polaków.

Doradca kredytowy pomoże Ci porównać prognozy rynkowe i przygotować symulację kosztów dla obu wariantów – dzięki temu podejmiesz decyzję świadomie, bez presji i z pewnością, że Twój kredyt nie wymknie się spod kontroli.

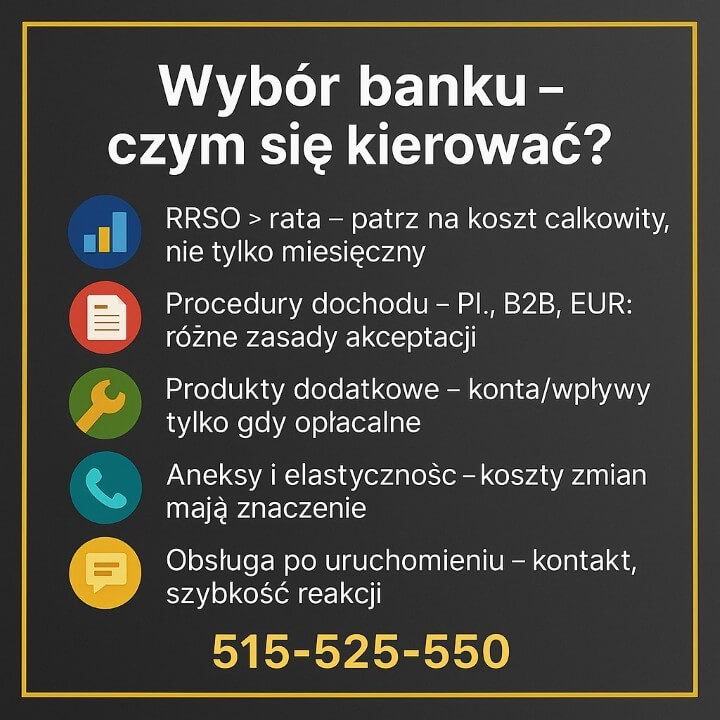

Wybór banku – czym kierować się przy decyzji?

Dla większości osób wybór banku kojarzy się z tym, który zaoferuje „najniższą ratę”. To naturalne, ale też najczęstszy błąd. Każdy bank ma własny system oceny zdolności, inne limity kosztów życia i różne podejście do form zatrudnienia. Dlatego to, co dla jednego klienta jest niemożliwe, w innym banku może być zaakceptowane w ciągu kilku dni.

Pan Tomasz, kierowca zawodowy pracujący w Niemczech, złożył wniosek samodzielnie w banku, który nie akceptował zagranicznych dochodów z umów agencyjnych. Po trzech tygodniach oczekiwania otrzymał decyzję negatywną. Trafił do niezależnego doradcy, który przeanalizował jego sytuację i znalazł bank, w którym dochody z Niemiec liczone były po kursie NBP – a dodatkowo zrezygnowano z ubezpieczenia na życie. Kredyt został uruchomiony w 10 dni, a rata była niższa o 380 zł.

To właśnie pokazuje, jak ważne jest nie tylko „gdzie”, ale z kim ubiegasz się o kredyt. Doradca kredytowy zna różnice między bankami i potrafi je wykorzystać na Twoją korzyść, a prawnik dopilnuje, by w umowie nie ukryto kosztów, które mogą pojawić się dopiero po kilku latach.

Tabela: Na co zwrócić uwagę przy wyborze banku

| Kryterium | Dlaczego ważne | Co może sprawdzić doradca |

| Marża i RRSO | Pokazują realny koszt kredytu | Porównuje oferty z wielu banków w oparciu o symulację 10-20 lat |

| Procedury akceptacji dochodu | Różnią się w zależności od źródła (PL / zagranica / B2B) | Wskaże banki akceptujące Twoją formę zatrudnienia |

| Ubezpieczenia i produkty dodatkowe | Często obowiązkowe (konto, karta, wpływy) | Negocjuje rezygnację z niepotrzebnych opłat |

| Elastyczność w aneksach | Ważna przy zmianie okresu kredytowania lub nadpłacie | Sprawdza zapisy o kosztach zmian w umowie |

| Obsługa po podpisaniu umowy | Bank powinien być dostępny i reagować szybko | Pomaga utrzymać kontakt i zgłaszać korekty |

W praktyce wybór banku to nie konkurs na najniższą ratę, lecz strategiczna decyzja, która powinna uwzględniać stabilność instytucji, przejrzystość umowy i Twoje plany na przyszłość.

Dlatego warto współpracować z doradcą, który nie tylko zna procedury banków, ale też potrafi negocjować warunki i przewidzieć, jak zmiany stóp procentowych wpłyną na Twoją sytuację w kolejnych latach.

📊 Warto wiedzieć: W 2026 roku różnice w polityce kredytowej między bankami są większe niż kiedykolwiek. Ta sama zdolność może dać Ci w jednym banku 400 000 zł, a w innym 520 000 zł kredytu. Z doradcą masz szansę wybrać ten drugi wariant – bez przepłacania i bez ryzyka formalnego.

Najczęstsze błędy przy kredycie hipotecznym – czego unikać?

Kredyt hipoteczny to decyzja na lata, dlatego każdy błąd popełniony na początku może kosztować dziesiątki tysięcy złotych. W praktyce większość problemów nie wynika z braku zdolności, lecz z pośpiechu, emocji i zaufania do niesprawdzonych źródeł informacji. To właśnie w tym momencie niezależny doradca kredytowy staje się Twoją najcenniejszą ochroną – pomaga uniknąć pułapek, które bank rzadko pokazuje wprost.

Najczęstszy błąd? Składanie kilku wniosków do różnych banków naraz. Każde zapytanie trafia do BIK, a to obniża scoring i zmniejsza Twoje szanse na pozytywną decyzję. Równie poważne są sytuacje, gdy klienci podpisują umowę przedwstępną, zanim sprawdzą swoją zdolność. Wtedy gonią terminy, a stres prowadzi do pochopnych decyzji – często najdroższych.

Inny problem to zaufanie do „doradców sprzedażowych” w banku, którzy nie porównują ofert, lecz reprezentują wyłącznie interes instytucji. Zdarza się też, że klient skupia się tylko na racie, nie analizując RRSO, kosztów ubezpieczeń czy opłat za aneksy. Niezależny doradca widzi pełny obraz – przygotowuje symulacje kosztów, negocjuje marżę, a jeśli coś budzi wątpliwości, kieruje sprawę do prawnika w celu weryfikacji zapisów.

Niezależny doradca kredytowy łączy rolę analityka i negocjatora. Wie, gdzie banki są elastyczne, które akceptują niestandardowe dochody, a które tylko pozornie mają atrakcyjną ofertę. Prawnik natomiast czuwa nad bezpieczeństwem prawnym – zwłaszcza przy transakcjach z deweloperami, umowach przedwstępnych czy refinansach.

Dzięki tej współpracy kredyt staje się narzędziem finansowym, a nie pułapką. Właśnie dlatego najlepiej zasięgnąć opinii doradcy zanim złożysz jakikolwiek podpis – to moment, w którym możesz jeszcze wszystko skorygować, zamiast naprawiać błędy po fakcie.

Kredyt hipoteczny – programy i wsparcie państwowe – co warto znać?

W 2026 roku na rynku pozostał już tylko jeden aktywny program wsparcia państwowego – Rodzinny Kredyt Mieszkaniowy (RKM). Wszystkie wcześniejsze inicjatywy, takie jak „Bezpieczny Kredyt 2%” czy „Mieszkanie bez wkładu własnego”, zostały zakończone lub nie uruchomiono ich ponownie.

RKM jest więc jedyną realną pomocą dla rodzin, które chcą sfinansować zakup lub budowę nieruchomości z minimalnym wkładem własnym.

Program działa w oparciu o gwarancję Banku Gospodarstwa Krajowego (BGK) – państwo zabezpiecza brakujący wkład własny, dzięki czemu bank może udzielić kredytu nawet osobom bez zgromadzonych oszczędności.

W przypadku narodzin drugiego lub kolejnego dziecka BGK częściowo spłaca kapitał kredytu, co wprost obniża zadłużenie i raty. W odróżnieniu od wcześniejszych programów, RKM nie dopłaca do odsetek, lecz realnie zmniejsza kwotę do spłaty.

Tabela: Rodzinny Kredyt Mieszkaniowy (RKM) – zasady 2026

| Element programu | Opis i warunki |

| Nazwa | Rodzinny Kredyt Mieszkaniowy (RKM) |

| Forma wsparcia | Gwarancja BGK wkładu własnego + spłata części kapitału po narodzinach dziecka |

| Dla kogo | Małżeństwa lub samotni rodzice wychowujący minimum 1 dziecko |

| Warunki dochodowe | Brak sztywnych limitów – bank ocenia zdolność kredytową standardowo |

| Wkład własny | BGK gwarantuje brakujący wkład do 20% wartości nieruchomości (max 200 000 zł) |

| Dopłaty rodzinne | 20 000 zł po narodzinach drugiego dziecka, 60 000 zł po trzecim lub kolejnym |

| Okres kredytowania | Minimum 15 lat |

| Waluta kredytu | Wyłącznie PLN |

| Rodzaj nieruchomości | Zakup mieszkania lub domu, budowa domu jednorodzinnego, zakup działki + budowa |

| Warunki własności | Kredytobiorcy nie mogą posiadać innej nieruchomości mieszkalnej (z wyjątkami dla rodzin z dziećmi) |

| Okres obowiązywania | 2024-2026, z możliwością przedłużenia w zależności od budżetu programu |

Doradca kredytowy pomaga dobrać bank uczestniczący w RKM, sprawdza dostępne limity oraz oblicza, jak gwarancja BGK wpływa na zdolność kredytową. Współpracujący prawnik weryfikuje zgodność umowy kredytowej z regulaminem programu oraz kontroluje zapisy dotyczące dopłat kapitałowych, by klient nie utracił prawa do wsparcia przez błędny zapis w akcie notarialnym.

Program RKM to obecnie najbezpieczniejsza forma wsparcia dla rodzin z dziećmi – nie wymaga posiadania dużego wkładu własnego, a dopłaty z BGK faktycznie zmniejszają saldo kredytu. Dla wielu młodych rodzin to często jedyna szansa, by rozpocząć życie na swoim bez wieloletniego odkładania środków.

📊 Warto wiedzieć: Budżet programu RKM jest ograniczony i rozliczany corocznie przez BGK. Złożenie wniosku z pomocą doradcy kredytowego zwiększa szansę na pozytywne rozpatrzenie i uniknięcie błędów formalnych, które często powodują odrzucenie wniosków składanych samodzielnie.

Kredyt hipoteczny z nami – jak zacząć bezpiecznie i z głową

📞 Zadzwoń – +48 515 525 550 Pierwsza rozmowa nic nie kosztuje, a może oszczędzić Ci dziesiątki tysięcy złotych.

Mobilność = Wygoda

Nowoczesne doradztwo kredytowe to nie biuro, w którym trzeba siedzieć z segregatorem dokumentów. To mobilna obsługa – spotkania online, konsultacje przez telefon, wideorozmowy i elektroniczny obieg dokumentów. Dzięki temu wszystko możesz załatwić bez wychodzenia z domu, niezależnie od tego, czy mieszkasz w Polsce, czy za granicą. Twój doradca dopasowuje się do Ciebie – nie odwrotnie. Otrzymujesz komplet symulacji, analizę zdolności, rekomendacje banków i gotowy plan działania. Dokumenty podpisujesz zdalnie, a decyzję kredytową dostajesz często szybciej niż w oddziale.

Dzięki tej elastyczności proces, który dawniej trwał tygodniami, dziś może zamknąć się w kilku dniach – bez stresu, pośpiechu i niepotrzebnych wizyt w bankach.

Niezależność = Bezpieczeństwo

Nasz doradca nie reprezentuje żadnego banku – reprezentuje Ciebie. Przeglądamy i porównujemy oferty kilkunastu instytucji, wyliczamy RRSO, analizujemy umowy i szukamy najlepszych warunków.

Niezależność oznacza, że żaden bank nie wpływa na rekomendacje. Decyzje opieramy na faktach, nie na prowizjach. Każdy klient otrzymuje pełny raport porównawczy, który jasno pokazuje, gdzie realny koszt kredytu (z marżą, prowizją i ubezpieczeniem) jest najniższy.

Współpracujący prawnik sprawdza treść umowy, zabezpieczenia hipoteczne, zapisy o cesjach i aneksach. Dzięki temu masz pewność, że Twoja umowa jest zgodna z prawem, a Ty – chroniony przed niekorzystnymi klauzulami.

To właśnie połączenie niezależności finansowej i bezpieczeństwa prawnego sprawia, że nasi klienci śpią spokojnie z podpisanym kredytem. I PAMIETAJ – jeśli Twój doradca jest polecony przez biuro nieruchomości – TO NIE JEST NIEZALEŻNY

Doradca Twój negocjator

Z bankiem nie trzeba się zgadzać – z bankiem trzeba rozmawiać.

Rolą doradcy jest negocjacja: marży, prowizji, ubezpieczenia, a nawet warunków wcześniejszej spłaty. Dzięki doświadczeniu i bezpośrednim kontaktom z decydentami banków wiemy, gdzie jest przestrzeń na lepsze warunki, a gdzie nie warto tracić czasu.

Nasi klienci regularnie uzyskują obniżki kosztów całkowitych kredytu nawet o 30-50 tys. zł, rezygnację z opłat za aneksy oraz lepsze stawki ubezpieczeń. Dla Ciebie oznacza to prostą rzecz – kredyt nie staje się ciężarem, tylko narzędziem do realizacji marzeń.

Warto wiedzieć:

Z nami nie płacisz za doradztwo. Nasze wynagrodzenie pokrywa bank – Ty zyskujesz wsparcie, wiedzę i czas, nie ponosząc żadnych kosztów.

Kredyt hipoteczny to decyzja na lata, ale jej przygotowanie może być łatwe i bezpieczne – wystarczy, że zrobisz pierwszy krok.

📞 Zadzwoń teraz – +48 515 525 550 Pozwól, że przeprowadzimy Cię przez cały proces – od analizy zdolności po podpisanie aktu notarialnego. Twój dom, Twoje bezpieczeństwo, Twoje warunki.

Z nami kredyt to spokój, a nie stres.

Kredyt hipoteczny – najczęściej zadawane pytania (FAQ)

Standardowo 10% wartości nieruchomości. W programie RKM BGK może zagwarantować brakujący wkład (do ustawowego limitu), więc sfinansujesz zakup bez własnych oszczędności. Doradca sprawdzi, który bank i w jakiej konfiguracji zaakceptuje Twoje dokumenty oraz czy spełniasz warunki rodzinne uprawniające do gwarancji.

Tak, wyłącznie w ramach RKM z gwarancją BGK. Program dotyczy rodzin z dziećmi, kredytów w PLN i spełnienia warunków banku. Zyskujesz dostęp do finansowania mimo braku gotówki. Doradca zweryfikuje limity i poprawność wniosku, a prawnik dopilnuje zapisów, by nie utracić prawa do wsparcia.

Tak, jeśli zarabiasz w EUR. Od 2026 r. tylko dochód w euro kwalifikuje do kredytu hipotecznego; inne waluty (CHF, GBP, NOK, USD) dają jedynie pożyczkę gotówkową do 300 000 zł. Doradca dobierze bank i wyliczy dochód wg praktyki akceptowanej przez analityków; prawnik skontroluje tłumaczenia przysięgłe.

Przykład reprezentatywny dla kredytu mieszkaniowego z okresowo stałym oprocentowaniem

Rzeczywista Roczna Stopa Oprocentowania (RRSO) dla kredytu mieszkaniowego z okresowo stałym oprocentowaniem zabezpieczonego hipoteką wynosi 7,11%.

RRSO obliczyliśmy przy następujących założeniach: kredyt został wypłacony w całości w jednej transzy, okres kredytowania: 300 miesięcy, całkowita kwota kredytu (bez kredytowanych kosztów): 538 000 zł, LTV (kwota kredytu do wartości zabezpieczenia): 74,72%, oprocentowanie stałe w okresie pierwszych 5 lat: 6,30% w skali roku, w dalszym okresie oprocentowanie zmienne wynosi 6,71%, a WIBOR1M wynosi 4,86% (według stanu na dzień 5.09.2025r.), całkowity koszt kredytu 591 486,70 zł (w tym: prowizja: 0 zł, odsetki: 559 853,34 zł, podatek od czynności cywilnoprawnych (PCC): 19 zł, usługi dodatkowe: konto z pakietem, ubezpieczenie dystrybuowane przez bank – koszt ubezpieczenia w całym okresie kredytowania 31 614,36 zł), całkowita kwota do zapłaty: 1 129 486,70 zł, liczba rat: 300, sposób spłaty: raty równe (bez okresu karencji w spłacie) w wysokości 3 565,67 zł w okresie pierwszych 5 lat, a od 6 roku 3 682,97 zł.

Kalkulację obliczyliśmy na dzień 11.09.2025 r. na reprezentatywnym przykładzie. Udzielenie kredytu i jego wysokość uzależnione są od pozytywnego wyniku analizy Twojej zdolności kredytowej.