Chwilówki – szacowany czas czytania: ok. 25 minut

Chwillówki – podsumowanie

- Chwilówki są szybkie, ale bardzo drogie – ich model opiera się na opłatach pozaodsetkowych, przedłużeniach i kosztach windykacji, a nie tylko na odsetkach nominalnych.

- Chwilówki obniżają zdolność kredytową – nawet jeśli nie widać ich w BIK, pojawiają się na wyciągach i dla banku są sygnałem problemów z płynnością, co utrudnia kredyt hipoteczny.

- Największe ryzyka kryją się w regulaminach – ukryte zapisy umów, automatyczne monity, wysokie opłaty za przedłużenie i windykację powodują, że dług rośnie wielokrotnie.

- Spirala chwilówek wynika z braku planu – rolowanie pożyczek, branie kolejnej na spłatę poprzedniej i działanie w pośpiechu prowadzą do utraty kontroli nad budżetem.

- Istnieją tańsze i bezpieczniejsze alternatywy – kredyt gotówkowy, pożyczka ratalna, konsolidacja, negocjacje kosztów oraz plan przygotowany z doradcą pozwalają realnie obniżyć raty.

- Doradca kredytowy i prawnik w jednym daje największe bezpieczeństwo – łączy analizę prawną i finansową, negocjuje opłaty, dba o zdolność kredytową i działa wyłącznie w interesie klienta.

- Kontakt telefoniczny przed podjęciem decyzji pozwala uniknąć wielu błędów – jedna rozmowa z ekspertem może oszczędzić tysiące złotych i ochronić przed spirala zadłużenia.

📌 Chwilówki – spis treści

- Chwilówki 2026 – wprowadzenie i najważniejsze zmiany

- Jak działają chwilówki? Poradnik doradcy kredytowego i prawnika

- Chwilówki a zdolność kredytowa – realny wpływ na kredyt hipoteczny

- Koszty chwilówek 2026 – RRSO, opłaty ukryte i pułapki

- Chwilówki online krok po kroku – bezpieczna ścieżka klienta

- Najczęstsze błędy klientów – jak uniknąć spirali chwilówek?

- Alternatywy dla chwilówek – tańsze i bezpieczniejsze rozwiązania

- MOBILNOŚĆ = WYGODA – szybka pomoc doradcy

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – analiza prawna i finansowa po Twojej stronie

- DORADCA TWÓJ NEGOCJATOR – wsparcie w rozmowach i umowach

- FAQ – chwilówki

- Skontaktuj się z nami – chwilówki

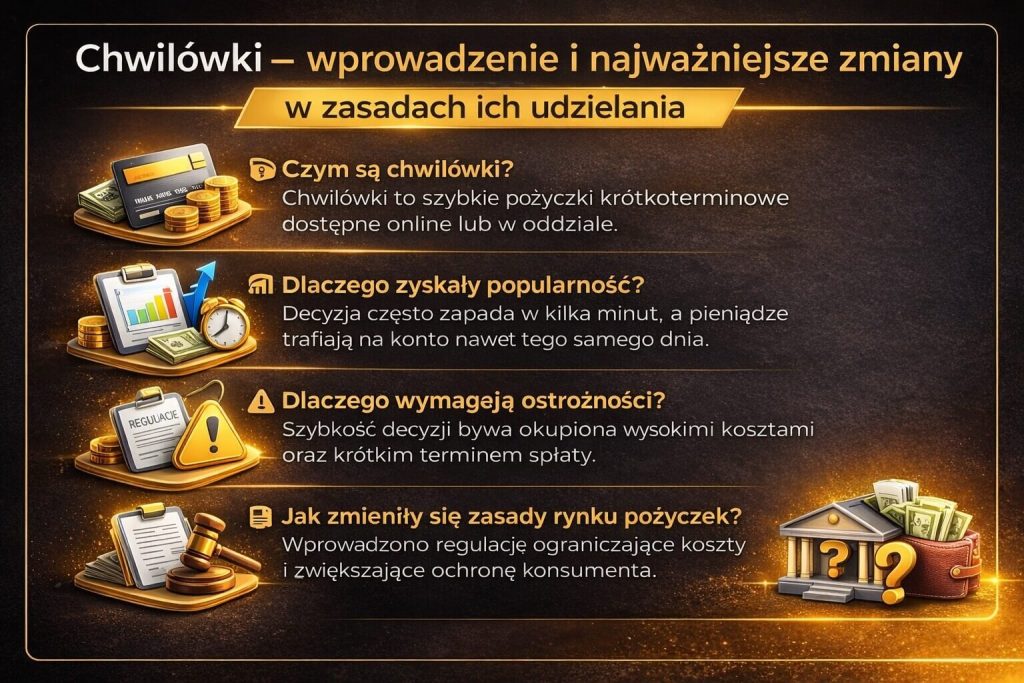

1. Chwilówki 2026 – wprowadzenie i najważniejsze zmiany

💡 Zadzwoń już dziś – +48 515-525-550! Doradzę mądrze, skutecznie i bez opłat – bo wiem, jak obniżyć Twoje koszty i pomóc uniknąć błędów, które popełnia większość klientów.

Chwilówki kuszą szybkością, ale ukrywają więcej, niż się wydaje

Chwilówki w 2026 roku stały się jednym z najbardziej dostępnych produktów finansowych w Polsce. Kuszą hasłami typu „pieniądze w 15 minut”, „bez BIK”, „minimum formalności”. I rzeczywiście – są szybkie, ale… to właśnie ta szybkość sprawia, że wielu klientów wpada w finansową pułapkę, której można było łatwo uniknąć.

Z perspektywy doradcy kredytowego i prawnika widzę to codziennie: klient bierze chwilówkę „na chwilę”, a kończy z długiem wielokrotnie wyższym od pożyczonej kwoty. Najczęściej dlatego, że nie przeczytał jednej linijki umowy lub nie policzył kosztów pozaodsetkowych.

Co zmieniło się w 2026 roku i dlaczego to dla Ciebie ważne?

Rok 2026 przynosi zmiany, które mają ograniczyć nadużycia pożyczkodawców, ale nie eliminują ryzyk. Firmy pożyczkowe muszą weryfikować klienta dokładniej niż wcześniej, ale w praktyce nadal potrafią obchodzić przepisy: przerzucać opłaty do regulaminów, stosować wyższe koszty windykacji lub tworzyć promocje, które są „0%” tylko na pierwszy rzut oka.

Dla zwykłego klienta oznacza to jedno: nadal można skorzystać z chwilówki, ale trzeba umieć ocenić, czy jest to produkt bezpieczny, czy raczej droga do kolejnych problemów.

Chwilówki – Co naprawdę zmieniło się w chwilówkach 2026?

| Element rynku chwilówek | Co było przed 2026 | Co obowiązuje w 2026 | Co to oznacza dla klienta |

| Weryfikacja zdolności | Minimalna | Bardziej szczegółowa | Mniej odmów, ale wciąż ryzyko drogich opłat |

| Limity kosztów | Niższe | Wyższe limity pozaodsetkowe | Chwilówka nadal może być bardzo droga |

| Reklamy „0%” | Bardzo częste | Mocniej nadzorowane | Mniej trików, ale nadal możliwe ukryte koszty |

| Windykacja | Często agresywna | Ujednolicone zasady | Wyższa ochrona prawna klienta |

| Rejestry firm | Mniej kontroli | Silniejszy nadzór KNF | Łatwiej sprawdzić, czy firma działa legalnie |

Dlaczego klienci wciąż wybierają chwilówki?

Bo chwilówka daje natychmiastową ulgę. Kiedy brakuje pieniędzy na ratę, rachunek czy nagły wydatek – świadomość, że gotówka pojawi się na koncie w kilka minut, budzi poczucie bezpieczeństwa. Niestety, to bezpieczeństwo jest często pozorne.

W praktyce widzę, że osoby wybierające chwilówki najczęściej:

• potrzebują szybkiej gotówki,

• nie mają czasu na formalności,

• boją się odmowy w banku,

• nie wiedzą, że istnieją tańsze alternatywy (kredyt gotówkowy, konsolidacja, rozłożenie długów na raty),

• nie mają nikogo, kto przeanalizuje umowę i koszty.

I tu właśnie wchodzi rola doradcy kredytowego i prawnika w jednym – czyli moja. Łączę analizę prawną z finansową, dzięki czemu klient podejmuje decyzję świadomie, a nie pod wpływem stresu.

A – Action: Co zrobić, aby chwilówka była bezpieczna, a nie ryzykowna?

Najważniejsze to nie działać pod presją czasu. Wystarczy jedna rozmowa, aby ocenić realne koszty, znaleźć tańszą alternatywę albo przygotować plan spłaty, który nie doprowadzi do spirali zadłużenia.

📞 Zadzwoń teraz – +48 515-525-550!

• sprawdzę, czy chwilówka jest opłacalna,

• policzę całkowity koszt,

• wskażę bezpieczniejsze rozwiązania,

• powiem, czego unikać w umowie,

• podpowiem, jak zabezpieczyć się prawnie przed nadużyciami.

Warto wiedzieć – chwilówki:

Chwilówki często NIE pojawiają się w BIK, ale… bank widzi je na wyciągu. Jeśli korzystasz z nich regularnie, analityk traktuje to jako sygnał ryzyka i obniża zdolność kredytową – zwłaszcza przy kredycie hipotecznym.

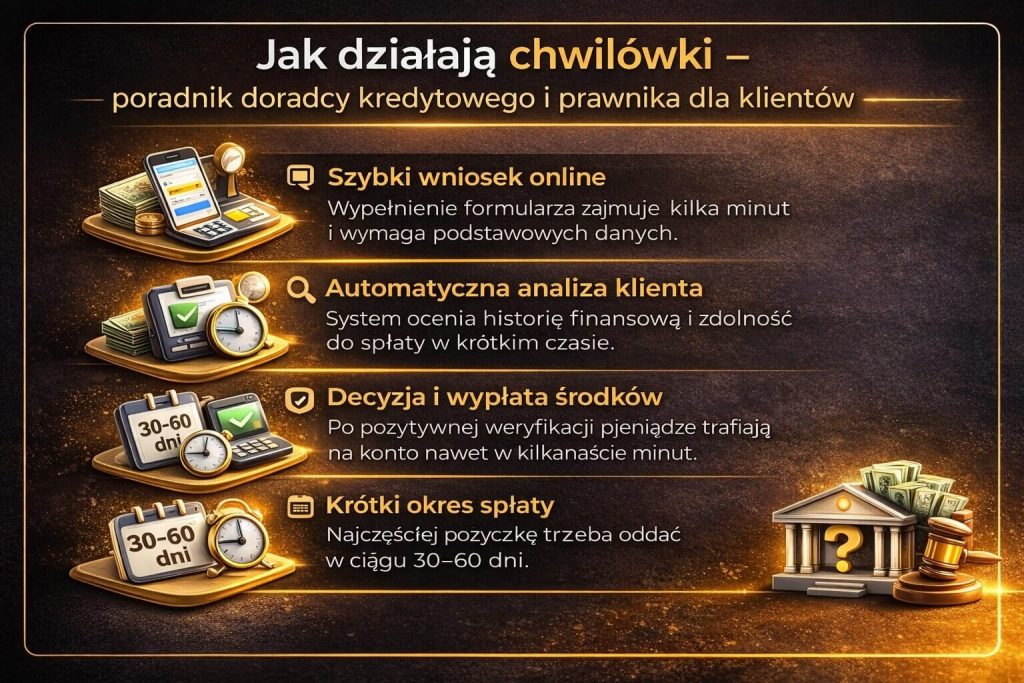

2. Jak działają chwilówki? Poradnik doradcy kredytowego i prawnika

📞 Zadzwoń teraz – 515-525-550! Twój kredyt i Twoje bezpieczeństwo finansowe mogą wyglądać zupełnie inaczej po jednej rozmowie.

Chwilówki wydają się proste. To złudzenie, które kosztuje najwięcej

Chwilówki zostały stworzone po to, by dawać szybki dostęp do gotówki – często w 15 minut, bez zaświadczeń, bez BIK, bez formalności. I właśnie ta „prostota” jest największym zagrożeniem. Klient czuje ulgę, bo pieniądze są tu i teraz. Dopiero później odkrywa, że jedna decyzja finansowa może wygenerować koszty większe niż sama pożyczona kwota.

W mojej codziennej pracy jako doradca kredytowy i prawnik widzę, że większość problemów z chwilówkami nie wynika ze złej woli klienta – tylko z braku wiedzy, pośpiechu i presji sytuacji.

Jak naprawdę wygląda proces chwilówki – i gdzie pojawiają się ryzyka?

Firmy pożyczkowe działają błyskawicznie, bo to część modelu biznesowego. Szybka decyzja oznacza szybki zysk. Jednak każdy z tych etapów niesie ryzyka, o których klienci zwykle nie wiedzą.

Oto, jak wygląda prawdziwy mechanizm chwilówki:

1. Wniosek – minimum danych, ale często zgody marketingowe i sprzedaż pakietów.

2. Ocena ryzyka – szybka, automatyczna, bez analizy sytuacji klienta.

3. Umowa – najczęściej długa, z ukrytymi opłatami w regulaminie.

4. Wypłata środków – natychmiastowa, ale kosztowna.

5. Terminy spłat – bardzo krótkie, co wymusza kolejne chwilówki.

Chwilówki – Co naprawdę „napędza” koszt chwilówki?

| Element | Jak działa? | Na co uważać? |

| RRSO | Może sięgać kilkuset-kilku tysięcy procent | RRSO 0% dotyczy tylko pierwszej pożyczki, a reszta kosztów rośnie |

| Opłaty pozaodsetkowe | Dodawane w regulaminach | Często wyższe niż sama kwota pożyczki |

| Przedłużenia | Główne źródło zarobku firm | Każde przedłużenie mnoży koszt nawet X3 |

| Windykacja | SMS-y, telefony, monity | Każda czynność to dodatkowa opłata |

Dlaczego chwilówki są tak ryzykowne dla Twojej przyszłej zdolności kredytowej?

Choć chwilówki często nie trafiają do BIK, to bank widzi je na wyciągu. Dla analityka duża liczba krótkoterminowych pożyczek oznacza: stres finansowy klienta, niestabilność i wysokie ryzyko. To obniża szanse na kredyt hipoteczny – nawet jeśli pożyczki były spłacane na czas.

Klient często nie zdaje sobie sprawy, że „niewidoczna w BIK” chwilówka może być sygnałem ostrzegawczym dla banku.

Zadzwoń przed decyzją – oszczędzisz pieniądze, nerwy i problemy

Każdy klient, zanim kliknie „biorę pożyczkę”, powinien skonsultować koszt, ryzyko i realny wpływ chwilówki na przyszłe plany finansowe.

📞 Zadzwoń – 515-525-550

• przeanalizuję ofertę,

• wskażę ukryte koszty,

• powiem, czy masz bezpieczniejszą alternatywę,

• wyliczę, jak chwilówka wpłynie na Twoją zdolność.

Warto wiedzieć – chwilówki:

Firmy pożyczkowe często pokazują jedynie koszt pierwszej pożyczki – „0 zł”, „0% RRSO”. Realne opłaty pojawiają się dopiero przy przedłużeniu lub kolejnej pożyczce. To tam zaczyna się spirala zadłużenia.

Mieszkańcu Nowogrodu Bobrzańskiego jeśli potrzebujesz wsparcia w kwestiach finansowych – doradca kredytowy Nowogród Bobrzański jest dla Ciebie!

3. Chwilówki a zdolność kredytowa – realny wpływ na kredyt hipoteczny

📞 Zadzwoń – +48 515-525-550! Nie ryzykuj odmowy kredytu przez jedną nieprzemyślaną chwilówkę. Sprawdzę Twoje wyciągi i ocenię, co naprawdę widzi analityk.

Chwilówki potrafią zablokować kredyt hipoteczny, nawet jeśli są „niewidoczne” w BIK

Wielu klientów zakłada, że skoro chwilówka nie pojawia się w BIK, to bank jej nie widzi. To błąd, który często kosztuje utratę szansy na mieszkanie. Bank analizuje historię rachunku, a każde zasilenie konta z firmy pożyczkowej to dla analityka wyraźny sygnał ryzyka.

Dla banku chwilówka oznacza jedno: klient ma problemy płynnościowe – nawet jeśli sam tego tak nie postrzega.

Dlaczego chwilówki obniżają scoring i budzą „czerwone lampki” u analityka?

Zdolność kredytowa to nie tylko dochody i zobowiązania, ale także zachowania finansowe. Analityk szuka sygnałów niestabilności: pośpiech, awaryjne pożyczki, krótkoterminowe zobowiązania. Nawet jedna chwilówka może zostać odebrana jako zachwianie budżetu.

Najważniejsze powody spadku zdolności:

• pożyczka na wyciągu = dowód problemów,

• przedłużenia i prowizje = dowód braku kontroli nad finansami,

• wiele chwilówek = spirala, ryzyko, brak buforu,

• szybkie pożyczki = klient działający pod presją stresu,

• zbyt częsty ruch „pożyczka → spłata chwilówki” = ryzyko windykacji.

Case Study – Jak jedna chwilówka zablokowała kredyt hipoteczny

Marta, 31 lat, nauczycielka.

Dochód stabilny, brak innych zobowiązań. Idealny klient.

Wzięła jedną chwilówkę 1 500 zł „żeby dopiąć wyjazd”. Spłaciła ją po 30 dniach.

Podczas analizy kredytu hipotecznego bank odrzucił wniosek.

Dlaczego?

Bo na wyciągu widniało:

• wpływ z firmy pożyczkowej,

• prowizja,

• brak oszczędności.

Dla analityka to sygnał: „Klient żyje na granicy budżetu. Jest ryzyko”.

Po 3 miesiącach, gdy wpływy były już czyste, kredyt został przyznany – ale z większym wkładem własnym i gorszą marżą.

Chwilówki – Jak bank interpretuje Twoje chwilówki?

| Zachowanie klienta | Co widzi bank? | Skutek |

| Jedna chwilówka raz na rok | Awaryjna sytuacja | Drobny minus |

| Chwilówki co kilka miesięcy | Problemy z płynnością | Obniżenie zdolności |

| Przedłużenia lub prowizje | Brak kontroli finansowej | Wysokie ryzyko |

| Kilka firm pożyczkowych | Spirala zadłużenia | Częsta odmowa |

| Chwilówki przy wniosku hipotecznym | Zabezpieczenie „na siłę” | Duża szansa odmowy |

Klienci często nie wiedzą, że można to odwrócić

Dobra wiadomość? W większości przypadków da się poprawić zdolność w 30-90 dni. Wystarczy zaplanować strukturę wydatków, oczyścić wyciągi i – jeśli trzeba – zamienić chwilówki na tańsze rozwiązania. To właśnie robię z klientami: łączę analizę prawną, finansową i techniczną, żeby bank zobaczył stabilność, a nie chaos.

Zanim złożysz wniosek o kredyt – skonsultuj wyciągi

📞 Zadzwoń – 515-525-550

• sprawdzę, czy chwilówki obniżają Twoją zdolność,

• przygotuję „czysty” wyciąg pod kątem banku,

• pokażę, jak uniknąć czerwonych flag,

• zaproponuję bezpieczne alternatywy,

• wyjaśnię, kiedy najlepiej złożyć wniosek hipoteczny.

Warto wiedzieć – chwilówki:

Banki coraz częściej stosują algorytmy analizujące zachowania finansowe, nie tylko zobowiązania. Chwilówka może obniżyć scoring bardziej niż rata stałego kredytu – bo świadczy o braku stabilności.

Pamiętaj my doradcy obsługujemy całe województwo lubuskie – przeczytaj doradca kredytowy Lubuskie!

4. Koszty chwilówek 2026 – RRSO, opłaty ukryte i pułapki

💬 Umów się – +48 515-525-550! Zadbam o Twoje finanse i pomogę zrozumieć, za co tak naprawdę płacisz w chwilówkach – zanim koszty wymkną się spod kontroli.

Kiedy ktoś mówi mi „wziąłem najtańszą chwilówkę, pierwsza za darmo”, zawsze zapala mi się czerwona lampka. Dokładnie tak było z panem Tomaszem, 42-letnim kierowcą. Reklama krzyczała „0%”, „bez kosztów”, „na start za darmo”. Potrzebował 2 000 zł na 30 dni i rzeczywiście – na początku wyglądało to niewinnie. Problem pojawił się wtedy, gdy przez dwie dłuższe trasy nie zdążył spłacić pożyczki w terminie. Firma pożyczkowa od razu zaproponowała przedłużenie o kolejne 30 dni, za „niewielką opłatą” 590 zł. Za drugim razem było to już 620 zł, później doszły monity, SMS-y, telefony z windykacji. Po czterech miesiącach bilans był brutalny: pożyczone 2 000 zł, a łączne koszty sięgnęły około 4 800 zł. Chwilówka „za darmo” okazała się jednym z najdroższych długów w jego życiu.

Takie historie nie są wyjątkiem. Mechanizm chwilówek w 2026 roku wciąż opiera się na tym samym schemacie: klient widzi prostą ofertę, szybką wypłatę, minimum formalności, a prawdziwe koszty są ukryte tam, gdzie mało kto zagląda – w regulaminach, Chwilówkich opłat i zasadach przedłużania. Firmy pożyczkowe zarabiają nie tyle na odsetkach, co na całej otoczce: opłatach pozaodsetkowych, przedłużeniach, kosztach windykacji i automatycznych przypomnieniach.

Najważniejsze elementy kosztu chwilówki to zwykle:

• opłaty przygotowawcze,

• prowizje administracyjne,

• opłaty za przedłużenie okresu spłaty,

• koszty windykacji (telefony, SMS-y, listy),

• naliczane automatycznie monity i powiadomienia,

• dodatkowe pakiety i usługi „dopisane drobnym drukiem”.

Klient często widzi tylko pierwszą stronę oferty, gdzie wszystko wygląda czysto i przejrzyście. Tymczasem realny koszt ujawnia się dopiero, gdy pojawia się opóźnienie albo konieczność przedłużenia pożyczki. Wtedy każda kolejna decyzja – „przesunę spłatę o miesiąc, to tylko kilkaset złotych” – zwiększa całkowity dług w tempie, które zaskakuje nawet osoby z dobrą świadomością finansową.

Żeby było bardziej obrazowo, spójrz na prostą strukturę kosztów chwilówki w 2026 roku:

| Element kosztu | Co to jest? | Dlaczego jest groźne? |

| RRSO | Prawdziwa miara kosztu pożyczki | Może sięgać nawet kilku tysięcy procent |

| Opłata przygotowawcza | „Koszt obsługi wniosku” | Często ukryta w regulaminie, klient jej nie zauważa |

| Przedłużenia | Przesunięcie terminu spłaty | Główne źródło dochodów firm pożyczkowych, mnoży dług |

| Windykacja | SMS-y, maile, telefony, listy | Każda czynność kosztuje kilkanaście-kilkadziesiąt złotych |

| Monity i powiadomienia | Automatyczne przypomnienia | Potrafią być naliczane seryjnie, nawet codziennie |

| Koszty ukryte | Pakiety, dodatkowe usługi | Pojawiają się dopiero po pierwszym miesiącu spóźnienia |

Największy problem polega na tym, że klient rzadko ma czas i cierpliwość, by wczytać się w wszystkie załączniki. Firmy pożyczkowe doskonale o tym wiedzą. Dlatego najdroższe pozycje lądują w regulaminach, Chwilówkich opłat, dodatkowych pakietach czy zapisach o windykacji. To właśnie tam kryją się kwoty, które później sprawiają, że telefon z prośbą o pomoc zaczyna się od słów: „Myślałem, że to będzie 2 000 zł do spłaty, a mam na piśmie ponad 5 000 zł”.

Wniosek eksperta:

Chwilówka rzadko jest bardzo droga na starcie – prawdziwy koszt pojawia się wtedy, gdy nie jesteś w stanie spłacić jej w 30 dni. To produkt zaprojektowany tak, żebyś płacił przede wszystkim za czas, a nie za samą pożyczkę. Najdroższa chwilówka to nie ta z wysokim oprocentowaniem, ale ta, do której dokładasz kolejne przedłużenia i opłaty windykacyjne.

📞 Zadzwoń – +48 515-525-550!

Przeanalizuję Twoją umowę, policzę rzeczywisty koszt, podpowiem, czy da się coś obniżyć i pokażę, jakie masz alternatywy, zanim chwilówka zamieni się w pętlę zadłużenia.

Pamiętaj! Jeśli mieszkasz w Świętoszowie – doradca kredytowy Świętoszów może ci pomóc w sprawach finansowych!

5. Chwilówki online krok po kroku – bezpieczna ścieżka klienta

Storytelling – „Miał być szybki zakup pralki, a skończyło się pięcioma chwilówkami”

Najbardziej zapadła mi w pamięć historia pani Kingi, 29 lat, samotnej mamy. Zepsuła jej się pralka. Chciała ją wymienić „na już”, bo nie miała jak ogarniać codziennych obowiązków. W reklamie zobaczyła chwilówkę online – decyzja w 5 minut, przelew od razu, zero formalności.

Wniosek poszedł błyskawicznie. Radość na początku była ogromna. Problemy przyszły miesiąc później. Na koncie zabrakło pieniędzy na spłatę. Przedłużenie kosztowało 330 zł. Kolejne – 360 zł. A potem, żeby zdjąć presję, wzięła drugą chwilówkę na spłatę pierwszej, potem trzecią… W ciągu trzech miesięcy miała:

• 1 800 zł pożyczone,

• 4 300 zł do spłaty,

• 5 różnych firm pożyczkowych na wyciągu.

Gdy zobaczyła, że wydaje połowę pensji na same opłaty pozaodsetkowe, dopiero wtedy trafiła do mnie.

Ta historia zaczęła się od prostego kliknięcia w reklamę „Weź pożyczkę w 5 minut”. I dokładnie tak działa większość chwilówek online.

Krok po kroku – jak naprawdę wyglądają chwilówki online?

Firmy pożyczkowe tworzą proces, który daje poczucie łatwości. Ale za tą łatwością stoją mechanizmy, które powodują wysokie koszty, jeśli klient nie ma planu.

Oto rzeczywisty model działania chwilówki online:

• Wniosek internetowy – minimum danych, szybka decyzja, brak rozmów.

• Automatyczna ocena – brak analizy sytuacji życiowej klienta.

• Umowa + regulaminy – najdroższe zapisy w załącznikach, których nikt nie czyta.

• Ekspresowa wypłata – często w 3-15 minut.

• Krótki termin spłaty – najczęściej 30 dni, rzadko więcej.

• Opcja przedłużenia – główne źródło zysku firm pożyczkowych.

• Windykacja automatyczna – SMS, e-mail, monity, koszty naliczane z automatu.

To nie jest proces stworzony pod stabilność klienta – to model nastawiony na szybki zysk pożyczkodawcy.

Chwilówki – Co różni bezpiecznego klienta od tego, który wpada w spiralę chwilówek?

| Zachowanie klienta | Skutek pozytywny | Skutek negatywny |

| Spłaca chwilówkę w 30 dni | Koszt minimalny | Brak spirali |

| Przedłuża pożyczkę | Rosną koszty | Ryzyko utraty kontroli |

| Bierze drugą na spłatę pierwszej | – | Początek spirali |

| Korzysta z 4-5 firm pożyczkowych | – | Bank widzi chaos finansowy |

| Nie czyta regulaminów | – | Ukryte opłaty i windykacja |

Ta Chwilówki odpowiada za ponad 80% decyzji, które później prowadzą do problemów finansowych.

Dlaczego klienci popełniają te same błędy?

Bo chwilówki online są projektowane tak, aby skrócić proces maksymalnie. Czas to największy przeciwnik racjonalnych decyzji. Kiedy pojawia się stres, nagły wydatek, presja – klient działa impulsowo. Jednym kliknięciem godzi się na warunki, których nie rozumie.

Moja praca w takich sytuacjach polega na tym, by zatrzymać klienta na chwilę i pokazać pełny obraz: nie tylko koszt pierwszego miesiąca, ale konsekwencje kolejnych decyzji.

Warto wiedzieć – chwilówki:

Większość firm pożyczkowych pozwala na przedłużenie chwilówki tylko przez kilka cykli. Po tym czasie automatycznie kierują sprawę do windykacji, a koszty rosną szybciej niż kwota pożyczki.

📞 Zadzwoń – +48 515-525-550!

Zanim zdecydujesz się na pożyczkę online, przeanalizuję ofertę, policzę realne koszty, powiem, gdzie jest ryzyko i pokażę bezpieczniejszą drogę – zanim chwilówka zamieni się w problem.

Mieszkańcu Gubina wiedz, że możesz skrzystać z bezpłatnego wsparcia doradcy kredytowego Gubin!

6. Najczęstsze błędy klientów – jak uniknąć spirali chwilówek?

📞 Zadzwoń – +48 515-525-550! Uchronię Cię przed błędami, które prowadzą do spirali zadłużenia. Jedna rozmowa naprawdę może oszczędzić tysiące złotych.

Te błędy zaczynają się od jednego kliknięcia

Większość osób w spirali chwilówek nie planowała żadnych problemów finansowych. Każdy mówi to samo: „Chciałem tylko jedną na szybko”. Jednak chwilówki są zaprojektowane tak, aby klienci popełniali określone błędy – i żeby te błędy były dla firm pożyczkowych źródłem zysku.

Największy problem? Klient działa pod presją, a presja finansowa sprawia, że podejmujemy najsłabsze decyzje.

Co sprawia, że chwilówki wymykają się spod kontroli?

Najczęstsze błędy zawsze wyglądają podobnie. Klient bierze chwilówkę, licząc na szybki zwrot płynności. Potem pojawia się kolejny nagły wydatek, przesunięcie terminu, dodatkowa opłata, chwilówka numer dwa, później trzecia – aż w końcu na wyciągu pojawia się 5-7 firm pożyczkowych i 40% pensji znika na same opłaty pozaodsetkowe.

To właśnie te zachowania decydują o tym, czy ktoś wychodzi z chwilówki suchą stopą, czy wpada w spiralę długów.

Chwilówki – Najczęstsze błędy i ich konsekwencje

| Błąd klienta | Co się dzieje dalej? | Efekt końcowy |

| Przedłużanie chwilówek | Rosną opłaty i koszty pozaodsetkowe | Dług większy niż pożyczka |

| Branie kolejnej na spłatę poprzedniej | Lawinowe narastanie długu | Spirala chwilówek |

| Ignorowanie monitów i SMS-ów | Rośnie windykacja automatyczna | Droższe koszty i presja |

| Korzystanie z wielu firm | Chaos finansowy na wyciągu | Odmowa kredytu w banku |

| Brak planu spłaty | Decyzje pod presją | Utrata kontroli nad budżetem |

Ta Chwilówki podsumowuje niemal wszystkie historie klientów, którzy trafiają do mnie prosząc o pomoc.

Każdy z tych błędów da się zatrzymać – szybciej niż myślisz

Najważniejsza informacja? Spirala chwilówek nie zaczyna się od wielkiego długu, ale od małych decyzji, które wydają się „tymczasowe”. Kiedy pracuję z klientami, najpierw porządkujemy wyciągi, później analizujemy koszty i zamieniamy kilka drogich chwilówek na jedno bezpieczniejsze rozwiązanie – często o połowę tańsze miesięcznie.

Klient, który jeszcze wczoraj miał siedem pożyczek, dziś ma jedną ratę i jasny plan wyjścia. To nie magia – to strategiczne działanie.

A – Action: Zadzwoń, zanim koszty zaczną się mnożyć

📞 Zadzwoń – 515-525-550

• powiem, które chwilówki spłacić jako pierwsze,

• sprawdzę, gdzie można obniżyć koszty,

• pomogę uporządkować wyciągi,

• wskażę tańsze alternatywy,

• przygotuję plan wyjścia z całej sytuacji.

Wniosek eksperta

Spirala chwilówek nie powstaje przez brak pieniędzy – powstaje przez brak strategii. Gdy klient zaczyna działać według planu, wychodzenie z długów staje się dużo łatwiejsze niż mu się wydawało.

Warto wiedzieć – chwilówki:

Firmy pożyczkowe często po kilku przedłużeniach automatycznie przekazują sprawę do windykacji zewnętrznej – a tam koszty zaczynają rosnąć najszybciej. Zanim do tego dojdzie, zwykle można jeszcze skutecznie negocjować.

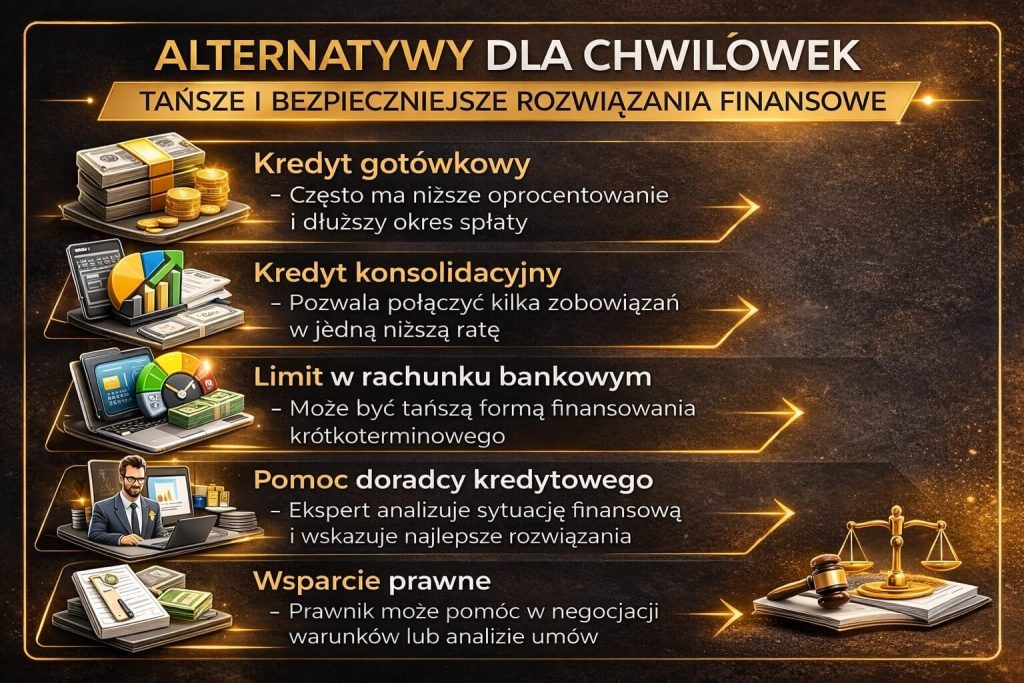

7. Alternatywy dla chwilówek – tańsze i bezpieczniejsze rozwiązania

Case Study – „Trzy chwilówki zamieniliśmy na jedną ratę o 312 zł niższą”

Pan Krzysztof, 37 lat, pracownik techniczny, zadzwonił do mnie w momencie, kiedy czuł, że sytuacja finansowa wymyka mu się spod kontroli. Miał trzy chwilówki: 1 800 zł, 2 500 zł i 3 000 zł. Każda z nich była przedłużana, bo terminy były zbyt krótkie. Co miesiąc płacił:

• 420 zł za przedłużenia,

• 2 × 19 zł za monity,

• łącznie ok. 720 zł samych kosztów, nie licząc kapitału.

Najgorsze było to, że faktycznie nie spłacał długu – on go utrzymywał. Po analizie jego sytuacji zaproponowałem rozwiązanie, które całkowicie odwróciło sytuację:

- przeniesienie części zadłużenia do jednej tańszej pożyczki ratalnej,

- restrukturyzację najmniejszej chwilówki,

- rozpisanie harmonogramu spłat pod zdolność kredytową,

- usunięcie niektórych opłat windykacyjnych, które były naliczone niezgodnie z regulaminem.

Po tygodniu całość została zamieniona na jedną ratę – 408 zł miesięcznie.

Oznacza to, że wychodził 312 zł mniej miesięcznie, a cały dług malał zamiast rosnąć. Po trzech miesiącach miał już tylko jedno zobowiązanie i „czyste” wyciągi – dzięki temu odbudował zdolność kredytową i wrócił na prostą.

Tak wygląda większość moich przypadków: klient przychodzi po pomoc z chwilówkami, a wychodzi z realnym planem i niższymi kosztami.

Jakie są realne alternatywy dla chwilówek?

Najważniejsze jest zrozumienie, że chwilówka to produkt awaryjny. Istnieje wiele rozwiązań, które są tańsze, bezpieczniejsze i nie niszczą zdolności kredytowej.

• Kredyt gotówkowy – niższe RRSO, dłuższy czas spłaty, stałe raty.

• Pożyczka ratalna – często 4-6 razy tańsza niż chwilówka.

• Konsolidacja chwilówek – jedno zobowiązanie zamiast kilku.

• Refinansowanie – zamiana drogich pożyczek na tańsze.

• Negocjacja opłat – usunięcie lub zmniejszenie kosztów windykacji i przedłużeń.

• Umowa pożyczki cywilnej – tania, często bez RRSO, ale wymaga ostrożności i formy pisemnej.

• Wsparcie doradcy – analiza zdolności, sprawdzenie wyciągów, wybór najlepszego rozwiązania.

Klient często nie widzi, że alternatywy istnieją – bo patrzy na chwilówkę jak na jedyne szybkie wyjście z sytuacji.

Chwilówki – Porównanie alternatyw dla chwilówek (2026)

| Rozwiązanie | Koszt | Ryzyko | Kiedy najlepsze? |

| Chwilówka | Bardzo wysoki | Wysokie | Nagły wydatek, ale tylko przy spłacie w 30 dni |

| Pożyczka ratalna | Średni | Niskie | Potrzebujesz dłuższego czasu spłaty |

| Kredyt gotówkowy | Niski | Niskie | Masz stabilne dochody i czyste wyciągi |

| Konsolidacja | Niski/średni | Niskie | Masz wiele chwilówek naraz |

| Refinansowanie | Średni | Średnie | Chcesz obniżyć koszty obecnych pożyczek |

| Pożyczka prywatna (cywilna) | Zależny od osoby | Niskie/średnie | Gdy masz zaufaną osobę i pisemną umowę |

| Pomoc doradcy + plan | Najniższy | Najniższe | Chcesz kontroli, spokoju i czystych wyciągów pod kredyt |

Ta Chwilówki pokazuje to, co widzę u klientów codziennie: chwilówka jest najgorszym rozwiązaniem w prawie każdej sytuacji, poza nagłą potrzebą i tylko wtedy, gdy jest spłacana natychmiast.

Dlaczego alternatywy działają lepiej?

Bo dają oddech. Klient nie musi robić karkołomnych przedłużeń ani płacić za monity. Ma czas, stabilną ratę, przewidywalny koszt i nie psuje historii finansowej. A kiedy łączy się to z moją analizą prawną – da się usunąć część niezgodnie naliczonych opłat i zabezpieczyć klienta przed kolejnymi pułapkami.

Warto wiedzieć – chwilówki:

W 2026 roku wiele firm pożyczkowych zaoferowało tzw. „refinansowanie przez partnera” – wygląda jak pomoc, ale w praktyce jest to druga chwilówka w innej firmie, która utrwala spiralę długu. Unikaj ofert, które przenoszą pożyczkę, ale nie obniżają kosztów.

📞 Zadzwoń – +48 515-525-550!

Przeanalizuję Twoje chwilówki, porównam alternatywy i przygotuję plan, który realnie obniży Twoje miesięczne obciążenia – bez ryzyka i bez ukrytych kosztów.

8. MOBILNOŚĆ = WYGODA – szybka pomoc doradcy

W świecie chwilówek mobilność to nie wygoda, lecz konieczność. Klient zwykle działa pod presją: nagły wydatek, brak środków na rachunek, niespodziewana sytuacja losowa. W takich momentach czas decyduje o wszystkim – i właśnie dlatego moi klienci nie muszą nigdzie jeździć, szukać dokumentów ani brać wolnego w pracy.

Od lat pracuję mobilnie, łącząc rolę doradcy kredytowego i prawnika w jednym. To oznacza, że w jednej rozmowie potrafię ocenić nie tylko koszt pożyczki, ale też ryzyka prawne, możliwości negocjacji i to, jak dana decyzja wpłynie na Twoją zdolność kredytową za miesiąc, trzy miesiące czy rok.

W praktyce wygląda to tak: klient wysyła mi wyciągi lub zdjęcie oferty chwilówki, a ja w ciągu kilku minut mogę określić, czy jest bezpieczna. Kolejna rozmowa to omówienie alternatyw – często tańszych, stabilniejszych, bez ryzyka spirali długów. Dzięki temu klient nie błądzi po omacku, tylko podejmuje świadomą decyzję.

Dlaczego mobilna pomoc działa najlepiej?

• Nie tracisz czasu – analizuję dokumenty online, a Ty możesz działać od razu.

• Pełna dyskrecja – nie musisz wizytować placówek ani tłumaczyć swojej sytuacji wielu osobom.

• Szybka reakcja – w chwilówkach czas jest kluczowy; im szybciej działamy, tym mniej płacisz.

• Precyzyjna analiza – jednocześnie prawnicza i finansowa, czego nie oferują firmy pożyczkowe.

• Bez stresu – pokazuję prosty plan, dzięki któremu odzyskujesz kontrolę nad pieniędzmi.

Największą korzyścią mobilności jest to, że nie musisz czekać – możesz uzyskać pomoc dokładnie wtedy, gdy jej potrzebujesz, nawet późnym wieczorem czy w weekend. Wielu moich klientów mówi później to samo: „gdybym wiedział wcześniej, że to takie proste, nie brałbym chwilówki w stresie”.

Jak wygląda mobilna współpraca krok po kroku?

• przesyłasz zdjęcie oferty chwilówki lub wyciąg,

• w 15-30 minut otrzymujesz analizę kosztów,

• dostajesz informację, czy masz bezpieczniejszą alternatywę,

• wspólnie ustalamy plan działania,

• doprowadzam Twoje finanse do formy „akceptowanej przez bank”.

Tak działa profesjonalne doradztwo – bez ryzyka, bez biegania i bez presji.

Warto wiedzieć – chwilówki:

Im szybciej skonsultujesz chwilówkę, tym większa szansa na uniknięcie opłat przedłużeniowych i windykacyjnych. Klienci, którzy kontaktują się ze mną w ciągu pierwszych 48 godzin od zaciągnięcia pożyczki, mogą często obniżyć koszty nawet o 30-60%.

📞 Zadzwoń – +48 515-525-550!

Jestem dostępny mobilnie – telefonicznie, online, przez WhatsApp, Messenger lub e-mail. Pomogę Ci od razu, bez zbędnych formalności i bez kosztów doradztwa.

9. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – analiza prawna i finansowa po Twojej stronie

W świecie chwilówek niezależność to realne bezpieczeństwo. Firmy pożyczkowe działają według jednego celu: maksymalizować zysk. Banki – według drugiego: minimalizować ryzyko. Klient stoi gdzieś pomiędzy i często nie ma wiedzy, by ocenić, co jest dla niego najlepsze.

To dlatego tak wiele osób wpada w pułapkę marketingu: „pierwsza pożyczka 0%”, „promocja tylko dziś”, „bez żadnych kosztów”. Gdy analizuję umowy moich klientów, widzę, jak bardzo brakuje tam jasności, a jak dużo jest pól do manipulacji: opłaty przygotowawcze, automatyczne przedłużenia, wewnętrzne regulaminy, tabele windykacyjne…

Moja niezależność polega na tym, że nie mam w tym żadnego interesu. Nie sprzedaję pożyczek. Kredytów nie wciskam. Nie współpracuję z firmami chwilówkowymi. Jestem po to, żeby chronić klienta przed pułapkami, które widziałem już setki razy.

Co daje Ci niezależny doradca i prawnik w jednym?

• Analizuję całą Twoją sytuację, a nie tylko jedną ofertę.

• Sprawdzam wszystkie koszty – łącznie z tymi, które są ukryte głęboko w regulaminach.

• Chronię Cię przed nieuczciwymi klauzulami, bo widziałem je w setkach umów.

• Podpowiadam, jak poprawić zdolność kredytową, jeśli planujesz kredyt hipoteczny w przyszłości.

• Negocjuję z firmami pożyczkowymi, gdy doszło do nadużyć lub zawyżonych opłat.

• Wskazuję alternatywy, które są realnie tańsze i bezpieczne.

• Tworzę plan wyjścia, który działa – niezależnie od tego, ile chwilówek posiadasz.

To pełna ochrona po stronie klienta – nie instytucji finansowej.

Niezależność w praktyce – jak wygląda pomoc?

Kiedy klient przesyła mi umowę chwilówki, nie oceniam jej pod kątem „czy firma jest dobra”, ale pod kątem:

• czy zapisy są zgodne z prawem,

• czy firma nie stosuje niedozwolonych opłat,

• jakie są realne konsekwencje opóźnienia,

• jaki będzie wpływ tej pożyczki na zdolność kredytową,

• czy istnieje lepsze, tańsze rozwiązanie,

• w jakim czasie klient może wrócić do pełnej stabilności.

Dzięki pełnej niezależności mogę powiedzieć klientowi wprost: „Nie bierz tej pożyczki”, „Ta oferta jest zbyt droga”, „Masz bezpieczniejszą opcję”, „Nie ryzykuj – to droga do spirali”.

Warto wiedzieć – chwilówki:

Wiele firm pożyczkowych nadal stosuje klauzule, które są niezgodne z prawem – ale klient nie ma obowiązku ich znać. Jeśli w regulaminie znajduje się choć jedna nieuczciwa pozycja, często można obniżyć koszt pożyczki, a nawet unieważnić część opłat. Analiza prawnika pozwala to wyłapać.

📞 Zadzwoń – +48 515-525-550!

Pomogę Ci wybrać najbezpieczniejsze rozwiązanie – bez interesu firm pożyczkowych, bez prowizji sprzedażowych i bez nacisku. Tylko czysta, uczciwa analiza.

10. DORADCA TWÓJ NEGOCJATOR – wsparcie w rozmowach i umowach

Negocjowanie warunków kredytowych:

Negocjowanie warunków finansowych to coś, czego klienci najczęściej boją się najbardziej. I trudno się dziwić – firmy pożyczkowe, banki czy windykacja posługują się językiem, który dla przeciętnej osoby jest niezrozumiały, a do tego dochodzi presja czasu, emocje i strach przed konsekwencjami.

Właśnie w takich sytuacjach moja rola jako doradcy i prawnika w jednym staje się kluczowa. Znam cały mechanizm od środka: wiem, na co patrzą firmy pożyczkowe, jakie mają marginesy negocjacyjne, gdzie ukrywają koszty i w jakich sytuacjach muszą je obniżyć.

Klient zwykle widzi tylko jedną opcję: „muszę zapłacić to, co jest w umowie”. Ja widzę znacznie więcej – widzę miejsca, w których prawo działa na Twoją korzyść. W praktyce wygląda to tak, że biorę Twoją umowę, wyciągi i korespondencję z firmą pożyczkową, a następnie przygotowuję plan negocjacyjny. To nie są ogólne wskazówki – to konkretna strategia, dopasowana do Twojej sytuacji i do regulaminu danej firmy.

Windykacja:

W wielu przypadkach udaje mi się całkowicie usunąć część kosztów windykacyjnych lub przedłużeniowych, a czasem nawet doprowadzić do obniżenia kwoty zadłużenia. Firmy pożyczkowe nie mówią o tym głośno, ale często wolą zakończyć sprawę szybciej i taniej, niż prowadzić kosztowną windykację. Klienci są tym zaskoczeni, bo dla nich każda pożyczka wydaje się „sztywna”, a tymczasem istnieje realna przestrzeń do rozmów – pod warunkiem, że wie się, gdzie ona jest.

Negocjuję nie tylko chwilówki, ale również wszystkie powiązane sprawy: koszty przedłużeń, opłaty za monity, niezgodne z prawem zapisy, a także propozycje refinansowania „przez partnerów”, które często są kolejną chwilówką w przebraniu. Dbam o to, aby klient nie tylko zakończył sprawę najtaniej, jak to możliwe, ale również odzyskał stabilność i zdolność kredytową – bo dla wielu osób to właśnie ona jest warunkiem marzeń o własnym mieszkaniu.

Dlatego oprócz negocjacji przygotowuję także analizę całego procesu finansowego: jakie działania poprawią Twój scoring, jakie zobowiązania spłacić jako pierwsze, jak uporządkować wyciągi, aby bank nie widział ryzykownych sygnałów. To jest pełne, realne wsparcie – nie tylko w papierach, ale w całej Twojej sytuacji życiowej.

Najważniejsze jest to, że działam całkowicie niezależnie. Nie reprezentuję żadnej firmy pożyczkowej, żadnego banku, żadnej instytucji. Moim celem jest Twój interes – niższe koszty, bezpieczne umowy i spokój wynikający z tego, że ktoś naprawdę pilnuje Twoich finansów i praw. Klienci często mówią później, że czują ulgę, bo ktoś w końcu tłumaczy im językiem prostym, jasnym i ludzkim, co się dzieje i jakie mają możliwości.

📞 Zadzwoń – +48 515-525-550!

Wynegocjuję dla Ciebie lepsze warunki, przeanalizuję każdą umowę i zadbam o to, abyś nigdy nie zapłacił więcej, niż musisz.

11. FAQ – chwilówki

Tak, chwilówki mogą trafić do sądu po kilku miesiącach zaległości. Najpierw firma pożyczkowa wysyła monity, potem kieruje sprawę do windykacji, a ostatecznie do e-sądu lub sądu rejonowego. W praktyce tempo zależy od polityki firmy i wysokości długu. Ważne jest, by reagować szybko – na etapie przedsądowym można jeszcze obniżyć koszty.

Tak, masz prawo odstąpić od chwilówki w ciągu 14 dni od podpisania umowy. Wystarczy wysłać oświadczenie – nie trzeba podawać żadnego powodu. Oddajesz jedynie pożyczony kapitał, bez odsetek i większości kosztów. To rozwiązanie jest często niedoceniane, a pozwala uniknąć spiral zadłużenia, jeśli klient zorientuje się, że pośpieszył się z decyzją.

Tak, chwilówka może wpłynąć na egzekucję, jeśli dług trafi do windykacji i zostanie wydany nakaz zapłaty. Sama chwilówka nie uruchamia komornika, ale po przegranej sprawie i braku spłaty egzekucja staje się możliwa. Warto działać wcześniej – negocjacje, restrukturyzacja lub konsolidacja zwykle zatrzymują takie scenariusze.

Tak, chwilówki mogą obniżyć szanse na wynajem i zakupy ratalne, jeśli wynajmujący lub sklep sprawdza wyciąg bankowy. Choć chwilówki nie zawsze pojawiają się w BIK, to ruchy finansowe widoczne na rachunku mogą być sygnałem niestabilności. W wielu branżach to coraz częstsza praktyka oceny wiarygodności klienta.

12. Skontaktuj się z nami – chwilówki

📞 Zadzwoń – +48 515-525-550! Odbieram osobiście. Porozmawiamy konkretnie, spokojnie i bez oceny. Moim zadaniem jest zdjąć z Ciebie ciężar finansowych problemów i zaproponować plan, który pozwoli Ci odetchnąć.

Niezależnie od tego, czy masz jedną chwilówkę, kilka pożyczek, opóźnienia, obniżoną zdolność kredytową czy chaos na wyciągach – pomogę Ci to uporządkować. Pracuję mobilnie, działam szybko i zawsze po stronie klienta.

Jak wspieramy klientów?

• oceniam chwilówki, pożyczki, wyciągi bankowe i wszystkie ryzyka,

• tworzę indywidualny plan wyjścia z zadłużenia lub uporządkowania finansów,

• wskazuję tańsze, bezpieczne alternatywy,

• analizuję umowy chwilówek, pożyczek, refinansowań i unikam kosztownych pułapek,

• przygotowuję klienta pod przyszły kredyt hipoteczny lub gotówkowy,

• negocjuję opłaty, przedłużenia, koszty windykacji i nadużycia pożyczkowe.

Moja pomoc jest bezpłatna – płacisz wyłącznie za własne spokój i lepsze decyzje.

Gdzie działamy?

Pracuję zdalnie na terenie całej Polski – telefon, e-mail, Messenger, WhatsApp.

Dla miejscowości w Lubuskiem (Żary, Żagań, Szprotawa, Iłowa, Małomice, Kożuchów itd.) możliwe są również spotkania osobiste.

Elastyczność i szybka reakcja

Rozumiem, że sprawy finansowe nie czekają – dlatego odpowiadam również po godzinach i w weekendy.

Możesz wysłać wyciągi lub ofertę chwilówki o 22:00, a ja i tak ją przeanalizuję.

Klienci najczęściej mówią, że największą ulgą była „możliwość załatwienia tego od razu”.

W czym się specjalizujemy?

• chwilówki, pożyczki pozabankowe, pętle zadłużenia,

• konsolidacje i refinansowania,

• odbudowa zdolności kredytowej pod kredyt hipoteczny,

• kredyty dla osób pracujących za granicą (EUR), kierowców, młodych, żołnierzy,

• korekta i czyszczenie wpisów BIK/KRD,

• analiza ryzyk prawnych i pomoc przy trudnościach finansowych.

To wszechstronne podejście, które łączy finanse i prawo – i dlatego działa tak skutecznie.

Doświadczenie: 16 lat, 18 banków, setki klientów

Od lat analizuję oferty, umowy i wyciągi. Wiem, gdzie są pułapki, jakie klauzule są nieuczciwe i jak negocjować, żeby zamienić stres w rozwiązanie.

Setki klientów odzyskały dzięki temu spokój, zdolność kredytową i kontrolę nad swoim budżetem.

📞 Zadzwoń – +48 515-525-550!

Twoja sytuacja naprawdę może wyglądać inaczej już po jednej rozmowie. Chętnie Ci pokażę, od czego zacząć.

Przykład reprezentatywny: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 15,40%, całkowita kwota kredytu (bez kredytowanych kosztów) 14 988,00 zł, całkowita kwota do zapłaty 21 110,10 zł, oprocentowanie zmienne 7,2%, całkowity koszt kredytu 6 122,10 zł (w tym: prowizja 2 697,84 zł, odsetki 3 424,26 zł), 59 miesięcznych równych rat po 351,87zł, ostatnia rata wyrównująca 349,77 zł. Kalkulacja na dzień 19.01.2021 r. Minimalny okres spłaty pożyczki – 6 miesięcy. Maksymalny okres spłaty pożyczki – 60 miesięcy. Maksymalne (RRSO) dla przykładu reprezentatywnego wynosi 80,65%.