POMAGAMY KLIENTOM W CAŁEJ POLSCE! SZCZEGÓLNIE W:

DOJEŻDZAMY DO KLIENTA! PRACUJEMY RÓWNIEŻ W WEEKENDY I WIECZORAMI!

Kredyt konsolidacyjny – podsumowanie

- Kredyt konsolidacyjny łączy wiele rat w jedną niższą, porządkuje budżet i zmniejsza ryzyko opóźnień.

- Kredyt konsolidacyjny EUR dla osób zarabiających w EUR/CHF/SEK/NOK/GBP eliminuje ryzyko kursowe – dochód = waluta spłaty.

- Doradca + prawnik negocjują oprocentowanie, weryfikują umowę (RRSO, klauzule, ubezpieczenia) i dbają o bezpieczeństwo prawne.

- Zdolność kredytowa rośnie po uporządkowaniu limitów/kart, korekcie BIK oraz dopasowaniu okresu i waluty kredytu.

- Proces online lub z dojazdem – kompletna obsługa zdalnie, szybka decyzja i podpis bez wychodzenia z domu.

- Możliwa dodatkowa gotówka przy konsolidacji – bez utraty zdolności, jeśli konstrukcja kosztów jest poprawna.

- Kontakt do eksperta: 515-525-550 – bezpłatna analiza i porównanie ofert z wielu instytucji.

1. Kredyt konsolidacyjny – co to jest i kiedy warto z niego skorzystać

💡 Zadzwoń już dziś – +48 515-525-550 Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twój kredyt!

Kredyt konsolidacyjny to narzędzie finansowe, które łączy kilka różnych zobowiązań w jedno — z jedną ratą, jednym terminem spłaty i często znacznie niższym oprocentowaniem. Z punktu widzenia prawa bankowego to nowy kredyt, który spłaca dotychczasowe pożyczki, limity i karty kredytowe.

Z punktu widzenia klienta — to szansa na odzyskanie kontroli nad domowym budżetem.

Historia z życia – jak konsolidacja uratowała rodzinny budżet

Pani Anna z Małomic miała cztery aktywne zobowiązania: kredyt gotówkowy, kartę kredytową, pożyczkę ratalną i limit w koncie. Miesięcznie oddawała łącznie ponad 3 200 zł. Gdy raty zaczęły się nakładać, pojawiły się opóźnienia, stres i spadek scoringu w BIK.

Po analizie przeprowadzonej przez doradcę i prawnika z naszego zespołu, zaproponowano kredyt konsolidacyjny łączony z ubezpieczeniem oraz korektą błędnych zapisów w historii kredytowej.

Nowa rata? 1 850 zł miesięcznie, a dodatkowo środki na spłatę drobnych zaległości. Efekt: czyste konto w BIK, poprawa zdolności kredytowej i spokój psychiczny w rodzinie.

Tabela: Kredyt konsolidacyjny – kluczowe korzyści

| Korzyść | Opis i efekt dla klienta |

| 💸 Niższa rata miesięczna | Połączenie wielu kredytów w jeden pozwala zmniejszyć miesięczne obciążenie budżetu nawet o 40%. |

| 🧩 Lepsza kontrola nad finansami | Jedna rata i jeden termin spłaty – koniec z chaosem i ryzykiem opóźnień. |

| ⚖️ Brak spirali zadłużenia | Konsolidacja zatrzymuje narastanie odsetek i pozwala ustabilizować sytuację finansową. |

| 🛡 Wsparcie prawne i analiza umów | Doradca i prawnik sprawdzają, czy dotychczasowe zobowiązania nie zawierają klauzul abuzywnych. |

| 🌍 Dla zarabiających w EUR | Kredyt konsolidacyjny EUR pozwala połączyć zobowiązania także dla osób z dochodami z Niemiec, Holandii czy Austrii. |

Kredyt konsolidacyjny to nie tylko produkt finansowy — to plan ratunkowy dla Twojego budżetu. Dobrze przygotowany wniosek z doradcą i prawnikiem może oznaczać nie tylko niższą ratę, ale też poprawę historii kredytowej i powrót do równowagi finansowej. Banki przy konsolidacji zwracają uwagę na historię BIK, wysokość miesięcznych dochodów i stabilność zatrudnienia. Warto jednak wiedzieć, że nawet przy wcześniejszych opóźnieniach doradca może pomóc w negocjacji nowych warunków lub włączeniu ochrony prawnej. Dzięki temu kredyt konsolidacyjny staje się dostępny także dla osób, które wcześniej miały trudności z uzyskaniem finansowania.

Mini-porównanie: przed i po konsolidacji

| Parametr | Przed konsolidacją | Po konsolidacji |

| Liczba kredytów | 4 | 1 |

| Łączna rata | 3 200 zł | 1 850 zł |

| Liczba terminów | 4 różne | 1 termin |

| Ocena BIK | 49/100 | 68/100 |

| Stres finansowy | Wysoki | Niski |

2. Kto może skorzystać z kredytu konsolidacyjnego?

📊 Zadzwoń do nas – +48 515-525-550 Kredyt bez stresu i bez przepłacania? To możliwe!

Kredyt konsolidacyjny nie jest zarezerwowany wyłącznie dla osób z wysokimi dochodami. To rozwiązanie dla każdego, kto spłaca więcej niż jedno zobowiązanie i chce odzyskać kontrolę nad finansami. Z doświadczenia doradcy i prawnika wiem, że klienci często sięgają po konsolidację zbyt późno, kiedy pojawiają się już zaległości. Tymczasem najlepszy moment to chwila, gdy raty zaczynają ciążyć na budżecie, ale historia kredytowa jest jeszcze pozytywna.

Przykład z praktyki doradcy

Pan Marek z Żagania był kierowcą międzynarodowym – część wypłat otrzymywał w złotówkach, część w euro. Z czasem pojawiły się trzy zobowiązania: rata za auto, kredyt gotówkowy i pożyczka na sprzęt. Połączenie wszystkich w kredyt konsolidacyjny EUR pozwoliło mu ujednolicić dochody i spłatę w tej samej walucie. Dzięki temu bank nie doliczał ryzyka kursowego, a Marek odzyskał zdolność kredytową potrzebną do zakupu mieszkania w Polsce.

Tabela: Kto może otrzymać kredyt konsolidacyjny

| Profil klienta | Szanse i korzyści z konsolidacji |

| 👩💼 Pracownicy etatowi | Stałe dochody i umowa o pracę ułatwiają uzyskanie lepszych warunków oprocentowania. |

| 👨🔧 Osoby prowadzące działalność | Możliwość połączenia kredytu firmowego z osobistym – poprawa płynności finansowej i zdolności. |

| 🌍 Pracujący za granicą (EUR, CHF, GBP) | Kredyt konsolidacyjny EUR umożliwia rozliczanie w tej samej walucie, bez przewalutowań i straty na kursie. |

| 💂♂️ Żołnierze i służby mundurowe | Stabilne zatrudnienie i dodatki służbowe = większa wiarygodność kredytowa. |

| 👨👩👧👦 Rodziny z wieloma zobowiązaniami | Konsolidacja kilku rat w jedną – poprawa płynności i bezpieczeństwa domowego budżetu. |

| ⚖️ Osoby po opóźnieniach w BIK | Doradca i prawnik mogą pomóc w analizie błędnych wpisów i wniosku o kredyt z ochroną prawną. |

Wniosek eksperta

Kredyt konsolidacyjny to rozwiązanie dla tych, którzy chcą odzyskać kontrolę, a nie uciekać przed długiem. Czasem wystarczy jeden dobrze przygotowany wniosek, by miesięczne obciążenie spadło nawet o kilkaset złotych. Nawet jeśli masz dochody w euro lub prowadzisz działalność za granicą, możesz skorzystać z kredytu konsolidacyjnego EUR. Doradca pomaga wtedy w przygotowaniu dokumentów potwierdzających zagraniczne dochody i w tłumaczeniu umów na język polski – bez dodatkowych opłat.

3. Kredyt konsolidacyjny EUR – dla kogo i jak działa

💰 Zadzwoń teraz – +48 515-525-550 Masz plan? My mamy rozwiązanie – oszczędny kredyt konsolidacyjny w EUR z gwarancją spokoju.

Kredyt konsolidacyjny EUR to forma finansowania stworzona z myślą o osobach, które zarabiają w euro lub innych walutach obcych i chcą połączyć swoje zobowiązania w jedną, bardziej przewidywalną ratę. Różni się od klasycznego kredytu konsolidacyjnego tym, że spłata i wycena ryzyka odbywa się w tej samej walucie, w której klient uzyskuje dochody – bez konieczności przewalutowań, dodatkowych kosztów czy wahań kursowych.

Kto najczęściej wybiera kredyt konsolidacyjny EUR?

To rozwiązanie idealne dla:

- osób pracujących w Niemczech, Holandii, Austrii, Szwecji, Norwegii, Szwajcarii lub Wielkiej Brytanii,

- klientów otrzymujących wynagrodzenie w EUR, CHF, SEK, NOK, GBP,

- rodzin, które mają zobowiązania w PLN, ale część dochodów pochodzi z zagranicy,

- żołnierzy, kierowców międzynarodowych i opiekunów pracujących poza Polską.

Taki kredyt można uzyskać nawet wtedy, gdy poprzednie zobowiązania były w złotówkach – bank w ramach konsolidacji przelicza je na walutę dochodu klienta.

Historia z życia – konsolidacja w EUR dla rodziny z Żagania

Małżeństwo pracujące w Niemczech miało trzy kredyty w Polsce: samochodowy, gotówkowy i na meble. Raty w PLN rosły wraz ze zmianami kursu euro. Po analizie doradcy zaproponowano kredyt konsolidacyjny EUR – wszystkie zobowiązania zostały przewalutowane i połączone w jedną umowę z ratą spłacaną bezpośrednio z niemieckiego konta. Efekt? Rata spadła z 2 900 zł do 2 200 zł, a rodzina zyskała stabilność i spokój – niezależnie od kursu walut.

Tabela: Kredyt konsolidacyjny EUR – kluczowe zalety

| Korzyść | Dlaczego to ważne dla klienta |

| 🌍 Stała waluta spłaty | Dochód i spłata w tej samej walucie eliminują ryzyko kursowe. |

| 💶 Dostępność wielu walut | EUR, CHF, SEK, NOK, GBP – dopasowanie do rynku pracy klienta. |

| 📉 Niższe oprocentowanie | Kredyty walutowe często mają niższe stopy procentowe niż PLN. |

| 🧾 Łączenie zobowiązań PLN i walutowych | Można skonsolidować różne kredyty w jedną, przejrzystą umowę. |

| ⚖️ Analiza prawna umów | Prawnik weryfikuje warunki przewalutowania, klauzule i ubezpieczenia. |

| 📈 Poprawa zdolności kredytowej | Niższe obciążenie miesięczne = wyższa ocena bankowa i BIK. |

Wniosek eksperta

Kredyt konsolidacyjny EUR to rozwiązanie dla tych, którzy chcą spłacać po europejsku – stabilnie i bez ryzyka wahań kursu. Dobrze przygotowany wniosek z doradcą i prawnikiem pozwala połączyć kredyty w różnych walutach, uporządkować finanse i zyskać przewagę przy kolejnych inwestycjach. Nie wszystkie banki udzielają kredytów konsolidacyjnych w walutach obcych, dlatego współpraca z doradcą ma ogromne znaczenie. My porównujemy oferty 18 instytucji, szukając tej, która najlepiej dopasowuje się do Twoich dochodów, kraju zatrudnienia i historii kredytowej.

4. Jak działa konsolidacja zobowiązań – krok po kroku

📞 Zadzwoń – +48 515-525-550 Twój kredyt może być tańszy – wystarczy jedna rozmowa z doradcą i prawnikiem.

Zbyt wiele rat, jeden budżet

Większość klientów trafia do nas wtedy, gdy kilka kredytów zaczyna zjadać domowe oszczędności. Co miesiąc inny termin, różne oprocentowanie i chaos w finansach. Właśnie wtedy pojawia się rozwiązanie – kredyt konsolidacyjny, który łączy wszystkie raty w jedną, tańszą i przewidywalną.

Jak wygląda proces konsolidacji

Proces jest prostszy, niż się wydaje. Doradca analizuje Twoje zobowiązania, zdolność kredytową i historię BIK. Następnie wskazuje, które kredyty można połączyć i w jakiej walucie będzie to najkorzystniejsze – np. kredyt konsolidacyjny EUR dla osób zarabiających w euro, SEK, NOK, GBP lub CHF. Po złożeniu wniosku nowy bank spłaca stare zobowiązania, a Ty zostajesz z jedną ratą i nową umową – często z niższym RRSO.

Efekty, które widać od pierwszego miesiąca

Zamiast czterech przelewów – jeden. Zamiast stresu – spokój. Nowa rata jest niższa nawet o 30-40%, a historia kredytowa zaczyna się odbudowywać. Dodatkowo doradca i prawnik analizują stare umowy, by sprawdzić, czy możesz odzyskać nienależne prowizje lub ubezpieczenia. To nie tylko nowy kredyt – to czyste konto i nowy start finansowy.

Zrób pierwszy krok

Wystarczy jeden telefon do doradcy. Przeanalizujemy Twoje zobowiązania, przygotujemy symulację i sprawdzimy, czy bardziej opłaca się konsolidacja w PLN czy w EUR. Nie pobieramy opłat za analizę – działamy po to, byś płacił mniej i spał spokojniej.

Kredyt konsolidacyjny – etapy

| Etap | Co się dzieje | Efekt dla klienta |

| 🔍 1. Analiza finansowa | Doradca ocenia Twoje dochody, zobowiązania i zdolność kredytową. | Rzeczywista ocena sytuacji – bez ryzyka odmowy. |

| 📄 2. Przygotowanie dokumentów | Zbierane są umowy, harmonogramy i zaświadczenia o dochodach. | Pełny obraz zobowiązań i ich kosztów. |

| 🧾 3. Wniosek o kredyt konsolidacyjny | Bank analizuje dane i przedstawia ofertę konsolidacyjną (PLN lub EUR). | Możliwość wyboru korzystniejszej waluty i okresu spłaty. |

| 💰 4. Spłata dotychczasowych kredytów | Nowy bank przelewa środki na spłatę wszystkich Twoich zobowiązań. | Jedna umowa, jedna rata, spokój finansowy. |

| ✅ 5. Odbudowa zdolności kredytowej | Po kilku miesiącach punktacja BIK zaczyna rosnąć. | Lepsze warunki w przyszłości i większa wiarygodność. |

Wniosek eksperta

Konsolidacja zobowiązań to nie sztuczka księgowa, lecz strategia naprawy finansów osobistych. Doradca dba o obniżenie rat, a prawnik o bezpieczeństwo prawne nowej umowy. Razem pomagamy Ci odzyskać równowagę i spokój.

5. Zdolność kredytowa przed konsolidacją – jak ją poprawić z doradcą

📞 Zadzwoń – +48 515-525-550 Kredyt na lepszych warunkach? Z nami to możliwe!

Dlaczego zdolność kredytowa to klucz do konsolidacji

Zanim bank zgodzi się połączyć Twoje zobowiązania w jeden kredyt konsolidacyjny, analizuje Twoją zdolność kredytową – czyli zdolność do regularnej spłaty nowego zobowiązania. Od niej zależy wysokość raty, oprocentowanie i szansa na pozytywną decyzję. W praktyce doradcy widzimy, że wielu klientów traci tę szansę przez drobne błędy: zbyt dużą liczbę kart kredytowych, niską punktację BIK lub niepotrzebne limity w koncie.

Historia z życia – jak jedna decyzja zwiększyła zdolność kredytową

Pani Katarzyna z Kożuchowa miała trzy zobowiązania i dobrą historię kredytową, ale bank odmówił konsolidacji – jej dochód netto był zbyt niski.

Doradca przeanalizował sytuację i zasugerował dwa kroki:

- Zamknięcie nieużywanego limitu w koncie (5 000 zł),

- Rozłożenie jednej pożyczki na dłuższy okres, by obniżyć miesięczne obciążenie.

Po miesiącu zdolność kredytowa wzrosła o 28%.

Nowy bank zaakceptował wniosek, a rata po konsolidacji spadła z 2 600 zł do 1 750 zł.

Dzięki temu Pani Katarzyna zyskała finansowy oddech i mogła spokojnie planować przyszłość.

Kredyt konsolidacyjny: czynniki wpływające na zdolność kredytową

| Czynnik | Znaczenie w ocenie banku | Jak poprawia to doradca |

| 💰 Dochody netto | Podstawa oceny – im wyższe, tym lepsze warunki. | Analiza formy zatrudnienia, uwzględnienie dochodów z UE (EUR, NOK, SEK, CHF, GBP). |

| 📆 Stabilność zatrudnienia | Długość umowy i branża wpływają na wiarygodność. | Pomoc w dokumentacji potwierdzającej ciągłość pracy za granicą. |

| 📈 Wskaźnik DTI (debt-to-income) | Stosunek rat do dochodu – nie może przekraczać 65%. | Doradca wskazuje, które zobowiązania warto spłacić wcześniej. |

| 💳 Liczba aktywnych kredytów i kart | Każde zobowiązanie obniża zdolność. | Pomoc w zamknięciu lub połączeniu limitów przed wnioskiem. |

| 🧾 Historia BIK / KRD | Ocena terminowości spłat i punktacja scoringowa. | Wniosek o korektę błędnych wpisów, czyszczenie BIK z prawnikiem. |

| ⚖️ Rodzaj waluty | Dla zarabiających w euro – kredyt konsolidacyjny EUR poprawia wiarygodność. | Doradca dopasowuje walutę kredytu do źródła dochodu. |

| 🏠 Wkład własny / zabezpieczenie | Nieruchomość lub poręczyciel zwiększa szansę akceptacji. | Analiza stanu prawnego nieruchomości przez prawnika. |

Wniosek eksperta

Zdolność kredytowa to nie liczba w arkuszu bankowym, lecz realny obraz Twojej wiarygodności finansowej. Doradca pomaga ją zbudować, prawnik chroni ją przed błędami formalnymi, a razem tworzymy solidny fundament pod korzystny kredyt konsolidacyjny – również w EUR lub innych walutach.

Banki coraz częściej akceptują dochody z zagranicy, jeśli są udokumentowane w sposób zgodny z polskim prawem bankowym. Dlatego klienci zarabiający w EUR, SEK, NOK, CHF czy GBP mają realną szansę na korzystny kredyt konsolidacyjny w swojej walucie – bez ryzyka kursowego i z wyższą oceną zdolności.

6. Kredyt konsolidacyjny a ryzyko kursowe – co trzeba wiedzieć

⚖️ Zadzwoń – +48 515-525-550 Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Dlaczego ryzyko kursowe ma znaczenie

W przypadku kredytów walutowych, zwłaszcza konsolidacyjnych, zmiany kursów walut mogą wpływać na wysokość raty. Dla osób, które zarabiają w złotówkach, kredyt w euro lub franku byłby obarczony dodatkowym ryzykiem. Jednak jeśli Twoje dochody są w tej samej walucie, co zobowiązanie – np. EUR, SEK, NOK, CHF czy GBP – to ryzyko praktycznie znika. Dlatego tak ważne jest, by dobrać walutę kredytu do źródła dochodu.

Historia z życia – jak doradca pomógł uniknąć strat

Pan Tomasz z Żar miał kredyty w PLN, a pracował w Niemczech i zarabiał w euro. Kiedy kurs EUR podskoczył, raty w złotówkach nagle wzrosły o 200 zł miesięcznie. Doradca zaproponował kredyt konsolidacyjny EUR, w którym spłata i dochód odbywały się w tej samej walucie. Po zmianie kredytu Tomasz płacił mniej, a jego miesięczne wydatki przestały zależeć od kursu NBP. To przykład, jak jedno świadome działanie może przynieść stabilność na lata.

Tabela: Kredyt konsolidacyjny PLN vs EUR – porównanie ryzyka

| Kryterium | Kredyt konsolidacyjny PLN | Kredyt konsolidacyjny EUR |

| 💱 Waluta dochodu | Złotówki (PLN) | Euro, SEK, NOK, CHF, GBP |

| 📈 Ryzyko kursowe | Wysokie przy zarobkach w walutach obcych | Niskie – dochód = spłata |

| 💸 Wysokość raty | Może rosnąć wraz ze spadkiem PLN | Stabilna, niezależna od kursu |

| ⚖️ Wymagania banku | Dochody w PLN – mniej formalności | Potrzebne potwierdzenie dochodów zagranicznych |

| 🧾 Dokumentacja | Standardowa | Dodatkowo: umowa o pracę, paski płacowe, tłumaczenie PL |

| 🛡 Ochrona prawna | Analiza RRSO i klauzul umownych | Sprawdzenie kursów referencyjnych i indeksacji |

| 📉 Oprocentowanie | Zależne od stóp NBP – zazwyczaj wyższe | Często niższe – np. EURIBOR + marża |

Wniosek eksperta

Ryzyko kursowe to nie straszak, lecz czynnik, którym można skutecznie zarządzać. Jeśli zarabiasz w euro, frankach czy koronach – kredyt konsolidacyjny EUR to sposób na stabilność i przewidywalność rat. Wspólnie analizujemy Twoje dochody, kursy walut i zabezpieczenia, byś nigdy nie był zaskoczony zmianą kursu.

Nie każdy bank oferuje kredyt konsolidacyjny EUR, dlatego pomoc doradcy jest kluczowa. Porównujemy kilkanaście instytucji – także tych, które akceptują dochody z zagranicy i różne waluty ( SEK, NOK, CHF, GBP ). Wybieramy ofertę, która maksymalnie ogranicza Twoje ryzyko kursowe.

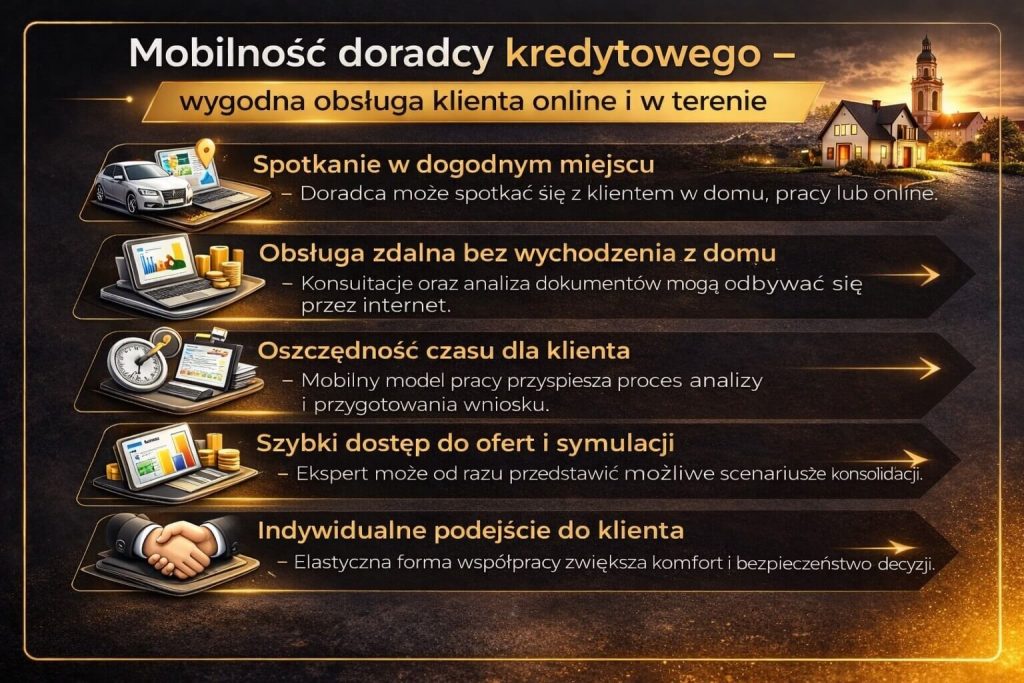

7. Mobilność = Wygoda – konsolidacja online i z dojazdem do klienta

🚗 Zadzwoń teraz – +48 515-525-550 Zrób pierwszy krok do tańszego kredytu – działaj z nami bez wychodzenia z domu.

Konsolidacja bez stresu i bez biura

Dzisiejszy świat finansów zmienił się – nie trzeba już jechać do oddziału banku ani drukować sterty dokumentów, by połączyć kredyty. Doradca kredytowy i prawnik mogą przeprowadzić cały proces zdalnie: od analizy umów, przez wniosek, aż po podpisanie umowy online lub z dojazdem do Ciebie.

To ogromne ułatwienie zwłaszcza dla osób pracujących za granicą, kierowców czy rodzin, które nie mają czasu na wizyty w bankach.

Historia z życia – konsolidacja na trasie Berlin-Żagań

Pan Paweł, zawodowy kierowca, spłacał cztery kredyty. Mieszkał w Żaganiu, ale większość czasu spędzał w trasie po Niemczech. Z doradcą kontaktował się przez wideorozmowy – przesłał dokumenty, podpisał pełnomocnictwo elektronicznie i w ciągu tygodnia otrzymał decyzję o przyznaniu kredytu konsolidacyjnego EUR. Nie musiał wracać do Polski, nie brał urlopu, a nowa rata była niższa o ponad 900 zł miesięcznie. To przykład, że mobilność doradcy to dziś realna oszczędność czasu i pieniędzy.

Kredyt konsolidacyjny online vs z dojazdem – porównanie form obsługi

| Forma współpracy | Jak wygląda proces | Dla kogo najlepsza |

| 💻 Online (zdalna) | Analiza przez wideorozmowę, dokumenty przesyłane mailowo, podpis kwalifikowany lub kurier. | Osoby pracujące za granicą, kierowcy, klienci z ograniczonym czasem. |

| 🚗 Z dojazdem do klienta | Doradca przyjeżdża do domu lub miejsca pracy z pełną dokumentacją. | Klienci preferujący kontakt osobisty, seniorzy, pary składające wspólny wniosek. |

| 🏢 Stacjonarnie (na życzenie) | Spotkanie w biurze w Żarach, Żaganiu, Iłowej lub Zielonej Górze. | Klienci chcący omówić złożone przypadki lub połączyć kredyt z pomocą prawną. |

Wniosek eksperta

Mobilność doradcy to nie tylko wygoda, ale i większa skuteczność. Dzięki pracy online możemy szybciej reagować, porównać więcej ofert i przygotować wniosek dopasowany do Twojego miejsca pracy – nawet jeśli to Niemcy, Norwegia czy Szwecja

Większość banków dopuszcza dziś pełną obsługę online, a część umożliwia podpisanie umowy przez bankowość elektroniczną. Doradca pomaga również klientom przebywającym poza Polską – tłumaczy dokumenty, uzgadnia godziny rozmów w różnych strefach czasowych i koordynuje cały proces od A do Z.

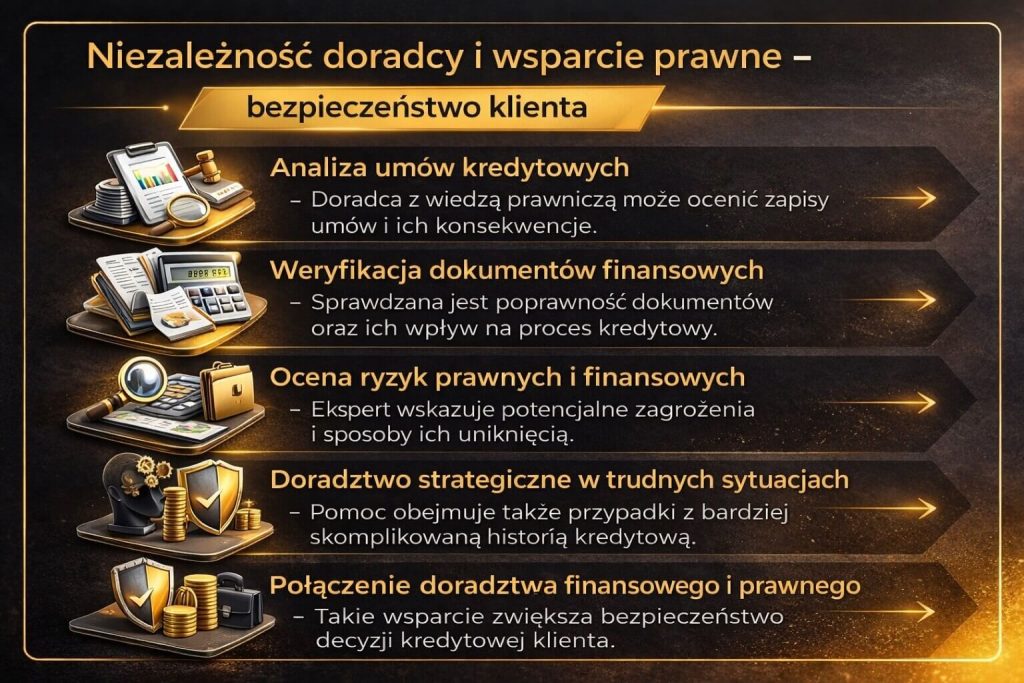

8. Niezależność = Bezpieczeństwo – doradca i prawnik w jednym

⚖️ Zadzwoń – +48 515-525-550 Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym.

Dlaczego niezależność doradcy ma znaczenie

Niezależny doradca nie reprezentuje żadnego banku. Jego zadaniem jest analiza kilkunastu ofert i wybór tej, która faktycznie jest najkorzystniejsza dla klienta – nie dla instytucji finansowej. W połączeniu z opieką prawną to model, który daje pełne bezpieczeństwo przy podpisywaniu umowy kredytowej. W świecie, gdzie różnice w oprocentowaniu i klauzulach potrafią zmienić ratę o setki złotych, taka niezależność staje się wartością bezcenną.

Historia z życia – klient, który uniknął niekorzystnej umowy

Pan Krzysztof z Iłowej otrzymał ofertę konsolidacji z oprocentowaniem 10,5%. Bank zapewniał, że to standardowa stawka. Doradca niezależny przeanalizował jednak oferty z 12 innych instytucji i wspólnie z prawnikiem odkryli, że w umowie ukryto klauzulę o automatycznym wzroście marży po 12 miesiącach. Dzięki tej interwencji udało się wynegocjować kredyt konsolidacyjny EUR z oprocentowaniem 6,8% i bez pułapek w umowie. To realna oszczędność – ponad 15 000 zł w całym okresie kredytowania.

Kredyt konsolidacyjny: Doradca niezależny + prawnik vs standardowy doradca bankowy

| Aspekt współpracy | Doradca i prawnik niezależny | Doradca bankowy |

| 🎯 Cel działania | Interes klienta, nie banku | Sprzedaż produktu własnego banku |

| ⚖️ Analiza prawna umowy | Tak – kontrola RRSO, klauzul, ubezpieczeń | Zazwyczaj brak lub powierzchowna |

| 💬 Negocjacje z bankami | Możliwość porównania i renegocjacji warunków | Tylko jedna oferta, brak negocjacji |

| 💸 Koszt doradztwa | 0 zł dla klienta – wynagrodzenie od banku | Bezpłatne, ale ograniczone do jednej oferty |

| 🧾 Dostępność ofert walutowych | EUR, SEK, NOK, CHF, GBP – szeroki wybór | Często tylko PLN |

| 🛡 Bezpieczeństwo prawne | Weryfikacja zgodności z KNF i TSUE | Odpowiedzialność po stronie klienta |

| 📞 Obsługa klienta | Pełna opieka od analizy do podpisu umowy | Tylko do momentu złożenia wniosku |

Wniosek eksperta

Niezależny doradca kredytowy z zapleczem prawnym to Twoja tarcza bezpieczeństwa w świecie finansów. Nie działamy dla banku – działamy dla Ciebie. Dzięki temu każda decyzja jest świadoma, każda umowa sprawdzona, a każdy kredyt konsolidacyjny dopasowany do Twojej sytuacji.

Współpraca z niezależnym doradcą i prawnikiem nie generuje dla klienta dodatkowych kosztów.

To bank pokrywa prowizję za udzielony kredyt, a klient zyskuje pełną przejrzystość, analizę porównawczą i wsparcie negocjacyjne na każdym etapie.

9. Doradca Twój negocjator – jak obniżyć oprocentowanie i raty

🎯 Zadzwoń – +48 515-525-550 Z nami kredyt to nie obciążenie, tylko oszczędność!

Rola doradcy jako negocjatora

W procesie kredytowym kluczowe są dwa czynniki: oprocentowanie i warunki spłaty. Dla klienta różnica 1% w skali roku może oznaczać nawet kilkanaście tysięcy złotych w całym okresie kredytowania. Dlatego rola doradcy to nie tylko zebranie ofert – to negocjacja z bankami w Twoim imieniu, oparta na znajomości procedur, wskaźników i mechanizmów akceptacji. Gdy dołącza do tego prawnik, negocjacje dotyczą także zapisów w umowie – tak, by uniknąć ukrytych kosztów, błędnych indeksacji czy niekorzystnych warunków wcześniejszej spłaty.

Historia z życia – jak obniżono oprocentowanie z 12% do 8,4%

Państwo Daria i Michał z Małomic mieli łączną ratę 3 400 zł z czterech różnych kredytów. Bank, w którym posiadali zobowiązania, zaproponował konsolidację na 12% oprocentowania. Doradca z naszego zespołu porównał oferty z 16 instytucji i w imieniu klientów przeprowadził negocjacje, przedstawiając stabilne dochody w euro oraz raport BIK po czyszczeniu błędnych wpisów. Efekt? Bank zgodził się na kredyt konsolidacyjny EUR z oprocentowaniem 8,4%, bez prowizji i z obniżonym ubezpieczeniem. Rata spadła do 2 150 zł, a oszczędność w całym okresie spłaty przekroczyła 25 000 zł.

Kredyt konsolidacyjny: co można wynegocjować

| Obszar negocjacji | Opis korzyści dla klienta | Efekt finansowy |

| 💸 Oprocentowanie nominalne | Redukcja marży banku lub stopy bazowej (np. WIBOR/EURIBOR). | Niższa rata miesięczna i koszt całkowity kredytu. |

| 🧾 Prowizja za udzielenie kredytu | Możliwość obniżenia lub całkowitego zniesienia prowizji. | Oszczędność od 500 do kilku tysięcy zł. |

| 🛡 Ubezpieczenie kredytu | Negocjacja zakresu i składki, opcja rezygnacji z pakietów zbędnych. | Niższy koszt całkowity kredytu nawet o 10-15%. |

| 🔁 Okres kredytowania | Dopasowanie długości spłaty do możliwości finansowych klienta. | Większa elastyczność i płynność budżetu. |

| ⚖️ Warunki wcześniejszej spłaty | Zapis umożliwiający spłatę bez opłat karnych. | Pełna kontrola nad kredytem i szybsze oddłużenie. |

| 🌍 Waluta kredytu (PLN/EUR) | Dla zarabiających w walutach UE – możliwość wyboru kredytu konsolidacyjnego EUR. | Stabilność rat i ochrona przed ryzykiem kursowym. |

Wniosek eksperta

Skuteczne negocjacje to nie kwestia szczęścia, ale strategii opartej na danych i doświadczeniu. Doradca zna wewnętrzne limity banków, a prawnik potrafi przełożyć je na zapisy w umowie. Wspólnie walczymy o każdą złotówkę – bo niższa rata to większy spokój i bezpieczeństwo. Banki są skłonne do negocjacji, gdy klient jest dobrze przygotowany – ma komplet dokumentów, czystą historię kredytową i stabilne dochody. Dlatego warto powierzyć proces ekspertowi, który wie, jak rozmawiać z analitykami i działami ryzyka kredytowego.

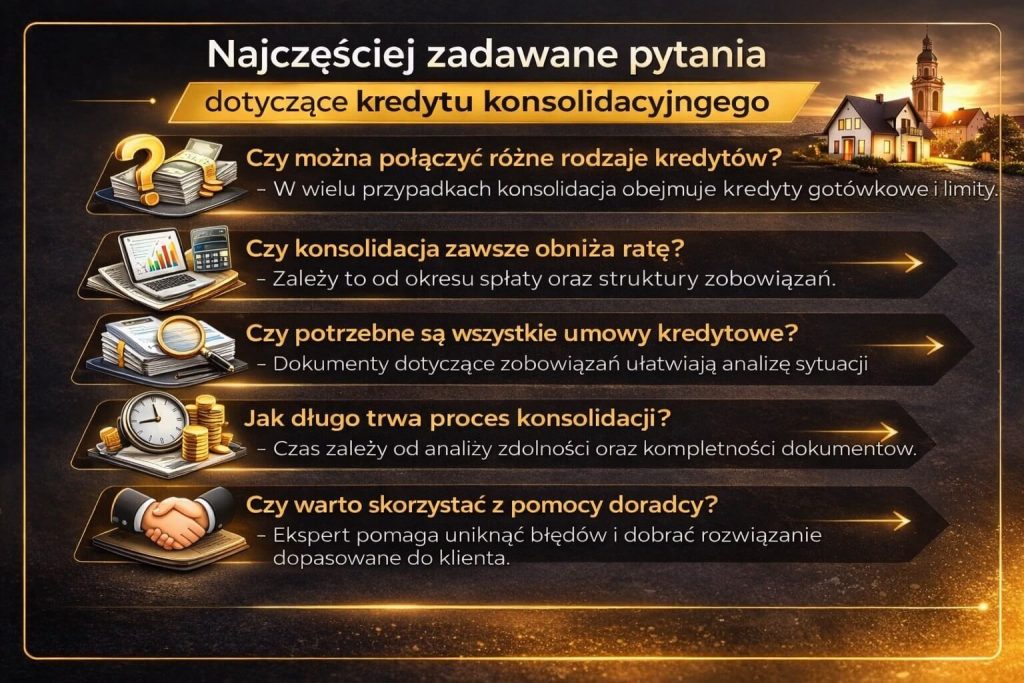

10. FAQ – kredyt konsolidacyjny i kredyt konsolidacyjny EUR

Tak, w wielu przypadkach jest to możliwe. Doradca finansowy może pomóc w uzyskaniu kredytu konsolidacyjnego nawet przy wcześniejszych opóźnieniach, jeśli klient ma stabilne dochody i realny plan spłaty. Prawnik analizuje wpisy w BIK i KRD, usuwa błędne dane oraz przygotowuje wniosek o konsolidację z zabezpieczeniem lub w walucie dochodu – np. kredyt konsolidacyjny EUR.

Tak, niektóre banki pozwalają połączyć kredyt hipoteczny z kredytami gotówkowymi, samochodowymi czy kartami kredytowymi. Taki kredyt konsolidacyjny hipoteczny wymaga jednak dodatkowej analizy prawnej – zwłaszcza wpisów w księdze wieczystej i wartości nieruchomości. Doradca i prawnik pomagają przygotować dokumentację, by całość była bezpieczna i korzystna finansowo.

Proces konsolidacji trwa średnio od 3 do 10 dni roboczych, w zależności od liczby zobowiązań i dostępności dokumentów. Przy wnioskach online decyzję można otrzymać nawet w 48 godzin. Doradca zajmuje się kontaktem z bankami i przygotowaniem wniosku, a prawnik weryfikuje umowę. Dzięki temu klient może podpisać kredyt konsolidacyjny lub kredyt konsolidacyjny EUR bez zbędnych opóźnień.

Tak – wiele banków oferuje opcję „kredytu konsolidacyjnego z dodatkową gotówką”. Oznacza to, że poza spłatą obecnych zobowiązań klient może uzyskać środki na dowolny cel, np. remont, auto czy zabezpieczenie budżetu. Doradca wylicza maksymalną kwotę bez utraty zdolności, a prawnik dopilnowuje, by zapis o dodatkowej gotówce nie zwiększał kosztów ukrytych w umowie.

Zadzwoń już dziś – +48 515-525-550. Doradca i prawnik sprawdzą Twoją sytuację bez opłat i wskażą najlepsze rozwiązanie – w PLN lub EUR.

11. Kredyt konsolidacyjny – kontakt na nas

📞 Zadzwoń teraz – +48 515-525-550 Kredyt konsolidacyjny z analizą prawną – bez opłat, bez stresu, z gwarancją spokoju.

Jak wspieramy klientów

Każdego dnia pomagamy osobom, które chcą uporządkować swoje finanse, połączyć kilka rat w jedną i odzyskać kontrolę nad budżetem. Nasze doradztwo jest w 100% niezależne i bezpłatne – bank płaci nam prowizję, a Ty zyskujesz pełną obsługę doradcy i prawnika w jednym. Przygotowujemy wnioski, negocjujemy warunki i weryfikujemy umowy, by Twój kredyt konsolidacyjny lub kredyt konsolidacyjny EUR był naprawdę korzystny.

Gdzie działamy

Pracujemy lokalnie i mobilnie – w całym województwie lubuskim: Żary, Żagań, Iłowa, Małomice, Kożuchów, Zielona Góra, Nowa Sól, ale też zdalnie w całej Polsce i Europie. Pomagamy klientom pracującym w Niemczech, Norwegii, Szwecji, Holandii, Austrii czy Szwajcarii. Dzięki możliwości podpisania dokumentów online lub z dojazdem do domu obsługujemy wnioski w każdej walucie: PLN, EUR, CHF, SEK, NOK, GBP.

Elastyczność i szybka reakcja

Nie musisz czekać tygodniami – analizę Twojej sytuacji wykonujemy w ciągu 24 godzin. Doradca dostępny jest przez telefon, WhatsApp, Messenger lub wideorozmowę. Możemy też przyjechać do Ciebie, jeśli wolisz omówić dokumenty osobiście. To Ty decydujesz o formie kontaktu, my gwarantujemy skuteczność i dyskrecję.

W czym się specjalizujemy

✔ Kredyty konsolidacyjne i hipoteczne w PLN oraz EUR

✔ Kredyty dla osób zarabiających w walutach obcych (SEK, NOK, GBP, CHF)

✔ Analiza i czyszczenie historii BIK/KRD

✔ Pomoc prawna przy umowach kredytowych

✔ Negocjacje warunków i obniżanie rat

✔ Zwrot prowizji po wcześniejszej spłacie

Doświadczenie

Od 16 lat działamy na rynku finansowym i prawnym. Współpracujemy z 18 bankami oraz instytucjami pozabankowymi, co pozwala znaleźć rozwiązanie nawet w trudnych przypadkach. Nasze motto brzmi: „Niezależność = Bezpieczeństwo” – bo tylko połączenie wiedzy finansowej i prawnej daje Ci pełną ochronę.

📞 Zadzwoń – +48 515-525-550

💼 Porozmawiaj z doradcą i prawnikiem o swoim kredycie – dziś możesz obniżyć raty i odzyskać spokój. Nie czekaj, aż bank podejmie decyzję za Ciebie. Zadzwoń – a my zajmiemy się resztą.

Obywatelu Ukrainy – jeśli potrzebujesz kredytu hipotecznego przeczytaj kredyt mieszkaniowy Ukraińcy Żary!