Doradca kredytowy dla żołnierzy 2026 – z bezpłatnym doradcą! 💰

Doradca kredytowy dla żołnierzy – podsumowanie

- Doradca kredytowy dla żołnierzy łączy wiedzę finansową i prawniczą, dzięki czemu proces kredytowy jest bezpieczny od pierwszej rozmowy aż do aktu notarialnego.

- Zdolność kredytowa mundurowych może wzrosnąć nawet o kilkadziesiąt procent, jeśli poprawnie zaprezentowane są dodatki, wysługa i specyfika służby.

- Oferta specjalna dla służb mundurowych 2026 daje dostęp do preferencyjnych marż, 0% prowizji i wysokich kwot kredytu – pod warunkiem właściwej dokumentacji statusu służby.

- Kredyt bez wkładu własnego i budowa domu wymagają dokładnej analizy nieruchomości, działki, kosztorysu i umów – tu kluczowe jest wsparcie doradcy i prawnika w jednym.

- MOBILNOŚĆ = WYGODA – żołnierze mogą przejść cały proces online lub z dojazdem do jednostki, oszczędzając czas, minimalizując stres i ryzyko błędów.

1. Doradca kredytowy dla żołnierzy – dlaczego w 2026 warto mieć eksperta?

🏠 Zadzwoń – +48 515 525 550! Twoje marzenia o własnym domu są bliżej, niż myślisz – oszczędź z nami na kredycie!

Bycie żołnierzem to służba, odpowiedzialność i życie według procedur. Kredyt hipoteczny natomiast często jest pełen wyjątków, niejasnych zasad i rozbieżności w ocenie dochodów mundurowych. W 2026 roku różnice między tym, jak banki traktują dodatki, wysługę czy świadczenia mieszkaniowe, są jeszcze większe niż wcześniej. Dlatego coraz więcej wojskowych zaczyna od rozmowy z doradcą kredytowym – kimś, kto potrafi przełożyć wojskową stabilność na realną zdolność kredytową.

Z perspektywy doradcy i prawnika jednocześnie dokładnie widzimy, że żołnierze często nie korzystają z pełnego potencjału swoich dochodów. W praktyce oznacza to, że ktoś z wysokim i regularnym uposażeniem otrzymuje słabszą decyzję tylko dlatego, że dokumenty przygotowano w niewłaściwy sposób lub nie dopasowano strategii do specyfiki służby. Naszą rolą jest to uporządkować – tak, aby decyzja banku odzwierciedlała faktyczną stabilność finansową wojskowego.

Doradca kredytowy dla żołnierzy to przede wszystkim analizowanie dodatków w sposób korzystny dla klienta, wskazywanie bankom realnych źródeł dochodu oraz eliminowanie ryzyka błędów prawnych. Łączymy wiedzę finansową z prawniczą, dzięki czemu żołnierz otrzymuje kompleksową obsługę: od liczenia zdolności po analizę umowy przedwstępnej i obecnego stanu prawnego nieruchomości.

Największą przewagą jest jednak to, że działamy mobilnie – dojeżdżamy do jednostek i pracujemy online, co pozwala żołnierzom oszczędzić czas między służbą, poligonem a obowiązkami domowymi.

Doradca kredytowy dla żołnierzy: samodzielnie vs. z doradcą (2026)

| Element procesu | Samodzielnie | Z doradcą kredytowym dla żołnierzy |

| Ocena dodatków i wysługi | Często zaniżona | Precyzyjna prezentacja dochodu |

| Kontakt z bankami | Kilka dni na każdą odpowiedź | Wszystko w jednym miejscu |

| Analiza ryzyka prawnego | Brak wiedzy prawnej | Prawnik w pakiecie |

| Dokumenty do przełożonych / JW | Trudności, niejasności | Wzory i wsparcie przy kompletowaniu |

| Negocjacje warunków | Brak narzędzi | Pełna strategia negocjacyjna |

| Oszczędność czasu | Niska | Bardzo wysoka – działamy mobilnie |

Doradca kredytowy dla żołnierzy – warto wiedzieć:

W 2026 roku banki jeszcze mocniej różnicują sposób liczenia wysługi wojskowej i dodatków – część wlicza je w pełni, część z ograniczeniem, a część tylko przy określonej formie służby. Dobrze przygotowana dokumentacja potrafi podnieść zdolność żołnierza nawet o 30-40%, a to często decyduje, czy wymarzone mieszkanie jest w zasięgu.

Mieszkasz w Jasieniu i potrzebujesz finansowania – przeczytaj finanse Jasień!

2. Zdolność kredytowa żołnierza w 2026 – jak bank liczy dodatki, wysługę i świadczenia mundurowe?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak podnieść zdolność żołnierza w 2026!

Dlaczego żołnierze dostają różne decyzje przy podobnych dochodach?

Zdolność kredytowa żołnierza w 2026 roku to temat pełen nieporozumień. Banki widzą w wojsku stabilność, ale jednocześnie każdy inaczej traktuje dodatki: szkodliwe, służbowe, mieszkaniowe, poligonowe. Część wlicza je w 100%, część w 50%, a część… wcale. Dlatego dwóch żołnierzy o identycznych zarobkach może dostać zupełnie różne decyzje kredytowe – tylko z powodu sposobu przedstawienia dochodu.

Jak naprawdę bank patrzy na dodatki i wysługę lat?

Kluczowe jest to, jak przygotowane są dokumenty z jednostki i w jaki sposób doradca przedstawia bankowi strukturę wynagrodzenia mundurowego. Dodatek mieszkaniowy? Dla jednego banku to stabilny dochód, dla innego czasowy. Wysługa lat? Może podnieść zdolność nawet o kilkanaście procent, o ile zostanie odpowiednio udokumentowana. Dodatek za rozłąkę czy poligonowy? W wielu przypadkach można je ująć, ale trzeba pokazać je we właściwej formie.

Działając jako doradca i prawnik jednocześnie, dbam również o to, aby żołnierz nie miał błędów prawnych w dokumentach – bo czasem to formalność, a czasem powód do odmowy.

Co zyskuje żołnierz dzięki dobrze policzonej zdolności?

Dobrze przygotowany wniosek potrafi podnieść zdolność żołnierza nawet o 30-40%. W praktyce oznacza to większą szansę na dom, mieszkanie lub budowę bez zmniejszania metrażu czy odkładania zakupu. Żołnierze korzystający z profesjonalnej prezentacji dochodu często uzyskują o kilkaset tysięcy złotych większą zdolność niż wtedy, gdy składają wniosek samodzielnie.

To realna przewaga, która potrafi zdecydować, czy kupujesz „na styk”, czy wybierasz nieruchomość, której naprawdę potrzebuje Twoja rodzina.

Krok, który nic nie kosztuje, a zmienia wszystko

📞 Zadzwoń teraz – +48 515 525 550!

Przeliczymy Twoją zdolność jak bank – ale w sposób, który pokazuje prawdziwą wartość Twojej służby i stabilności dochodów. Pokażemy, gdzie można „odzyskać” zdolność i jak przedstawić Twoje dodatki tak, by pracowały na Twoją korzyść.

Wniosek doradcy kredytowego dla żołnierzy

Największym błędem żołnierzy jest zakładanie, że ich dodatkowe świadczenia „same się policzą”. W praktyce większość banków wymaga odpowiedniego przedstawienia struktury wynagrodzenia, a brak właściwego opisu potrafi obniżyć zdolność nawet o 100-150 tys. zł. Profesjonalna prezentacja dochodu wojskowego to najprostszy sposób, aby zbudować silną pozycję negocjacyjną i uzyskać najlepsze warunki kredytu.

Mieszkańcu Lubska potrzebujesz wsparcia doradcy – doradca finansowy Lubsko ci pomoże w każdym rodzaju kredytu!

3. Kredyt hipoteczny dla wojskowych krok po kroku – od pierwszej rozmowy do aktu notarialnego

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Historia żołnierza, który miał „wszystko gotowe”… a jednak nie

Wyobraź sobie sierżanta, który po latach służby na misjach postanawia w 2026 roku kupić dom dla swojej rodziny. Miał stałe dodatki, wysługę, dobrą opinię przełożonych i wybraną nieruchomość. Wydawało się, że wszystko pójdzie gładko. Tymczasem popełnił typowy błąd – zaczął od wizyty w banku, a nie od rozmowy z doradcą. Dokumenty z jednostki miały drobne nieścisłości, kosztorys od wykonawcy zawierał niezgodności, a sama umowa przedwstępna nie zabezpieczała jego interesów.

Finalnie musieliśmy naprawiać wszystko od nowa, ale udało się – kupił dom, a ratę obniżyliśmy mu o ponad 480 zł.

Jak wygląda proces kredytowy dla żołnierza w wersji „bezpiecznej”?

Współpraca zaczyna się od rozmowy – zdalnej lub z dojazdem do jednostki. Analizujemy dodatki, przygotowujemy wzory dokumentów, kontaktujemy się z przełożonymi i wyjaśniamy im, co jest potrzebne, żeby bank miał pełny obraz dochodów.

Potem przechodzimy do weryfikacji nieruchomości: czy KW jest czysta, czy nie ma zadłużeń, służebności, błędów w powierzchni, czy grunt nie jest objęty decyzjami środowiskowymi. Jako doradca i prawnik w jednym eliminuję ryzyka, które często pojawiają się dopiero na etapie aktu notarialnego.

Żołnierz z dobrą strategią oszczędza najwięcej

Najwięcej zyskują ci, którzy pozwalają nam poprowadzić cały proces – od pierwszej rozmowy po podpisanie umowy u notariusza. Dzięki temu nie ma luk w dokumentach, nie ma błędów w umowie przedwstępnej i nie ma „niespodzianek” w KW. Proces przebiega spokojnie, przewidywalnie i z mniejszym stresem.

Zacznij mądrze – 📞 Zadzwoń – +48 515 525 550!

Zanim pójdziesz do banku – upewnij się, że Twoja dokumentacja i nieruchomość są w pełni bezpieczne. To oszczędza miesiące, nerwy i często… dziesiątki tysięcy złotych.

Doradca kredytowy dla żołnierzy: sam żołnierz vs. z doradcą (2026)

| Etap | Samodzielnie | Z doradcą kredytowym dla żołnierzy |

| Dokumenty z jednostki | często błędne | przygotowane wzory + konsultacja |

| Weryfikacja KW | pomijana | pełna analiza prawna |

| Umowa przedwstępna | ryzyko błędów | negocjacje i korekta zapisów |

| Kontakt z bankami | czasochłonny | przyspieszony i skoordynowany |

| Finalizacja u notariusza | stres i niepewność | obecność prawnika w procesie |

Wniosek doradcy kredytowego dla żołnierzy

Największym zagrożeniem w kredycie żołnierza nie jest bank – tylko brak pełnej kontroli nad etapami. Jeden błąd w umowie przedwstępnej, jedna nieścisłość w zaświadczeniu z jednostki albo jeden pominięty zapis w KW może zablokować cały proces. Kompleksowe prowadzenie kredytu to nie wygoda – to realne bezpieczeństwo żołnierza i jego rodziny.

Żołnierzu z Żagania jeśli szukasz kredytu mieszkaniowego przeczytaj – kredyt mieszkaniowy dla wojskowych Żagań!

4. Specjalizacja w kredytach dla służb mundurowych

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Kredyt mundurowy to inna rzeczywistość niż „standardowy kredyt”

Większość osób myśli, że kredyt to kredyt – procedura jest taka sama dla wszystkich. Tymczasem służby mundurowe działają w odmiennym systemie wynagrodzeń, dodatków, rozkazów i zaświadczeń, które banki potrafią błędnie interpretować. Spotkałem kiedyś żołnierza, któremu bank zaniżył zdolność o ponad 200 tys. zł, bo „nie rozumiał”, jak liczy się dodatek za wysługę i służbę w warunkach szkodliwych. Po poprawkach zdolność skoczyła do właściwego poziomu.

Dlaczego mundurowi potrzebują wyspecjalizowanego doradcy?

Służby – wojsko, policja, straż graniczna, straż pożarna – mają wspólne cechy: regularność dochodów, dodatki zależne od stanowiska, ryzyko zawodowe i jasną ścieżkę awansu. Jednak banki nie mają spójnej polityki wobec tych elementów. Każdy inaczej traktuje dodatki stałe i czasowe, a jeszcze inaczej podejście do wysługi czy świadczeń po zakończeniu służby.

Dlatego współpracę zaczynamy od analizy struktury dochodu i ustalenia, które elementy będą dla banków „twarde”, a które wymagają specjalnego udokumentowania. Mundurowi często zaskakują się, że można zaprezentować ich dochody znacznie korzystniej – w pełni legalnie i zgodnie z wytycznymi banków.

Przewaga specjalizacji to konkretne oszczędności

Służby mundurowe popełniają najwięcej błędów tam, gdzie system bankowy rozmija się z realiami służby. Brak wzoru zaświadczenia, niepoprawny rozkaz, źle wskazana wysokość dodatków – to wszystko potrafi drastycznie obniżyć zdolność.

Pracując ze specjalistą, który rozumie wojskowe i służbowe dokumenty, mundurowy zyskuje przewagę: decyzje są lepsze, proces przebiega szybciej, a koszty kredytu spadają.

Sprawdź swoją sytuację zanim pójdziesz do banku

📞 Zadzwoń – +48 515 525 550! Przygotujemy komplet dokumentów, wyjaśnimy przełożonym, co dokładnie trzeba podpisać i jak to powinno wyglądać, a następnie przeprowadzimy Cię przez cały proces.

Doradca kredytowy dla żołnierzy: kredyt dla „cywila” vs. kredyt dla mundurowego (2026)

| Obszar | Klient cywilny | Mundurowy ze specjalistą |

| Struktura wynagrodzenia | prosta | wieloelementowa – prezentujemy ją poprawnie |

| Wysługę lat | standardowa | wykorzystana do zwiększenia zdolności |

| Dodatki | często ignorowane | maksymalnie wliczone do zdolności |

| Dokumenty | typowe | generowane z jednostki zgodnie z wymogami banku |

| Czas decyzji | standardowy | skrócony dzięki kompletowi poprawnych danych |

Doradca kredytowy dla żołnierzy – warto wiedzieć:

W 2026 roku banki zaczęły szczegółowo analizować stabilność dodatków mundurowych. Te, które wcześniej były traktowane jako „czasowe”, dziś w wielu przypadkach można kwalifikować jako dochód stały – o ile odpowiednio to udokumentujesz. To potrafi dodać nawet 20-35% zdolności kredytowej.

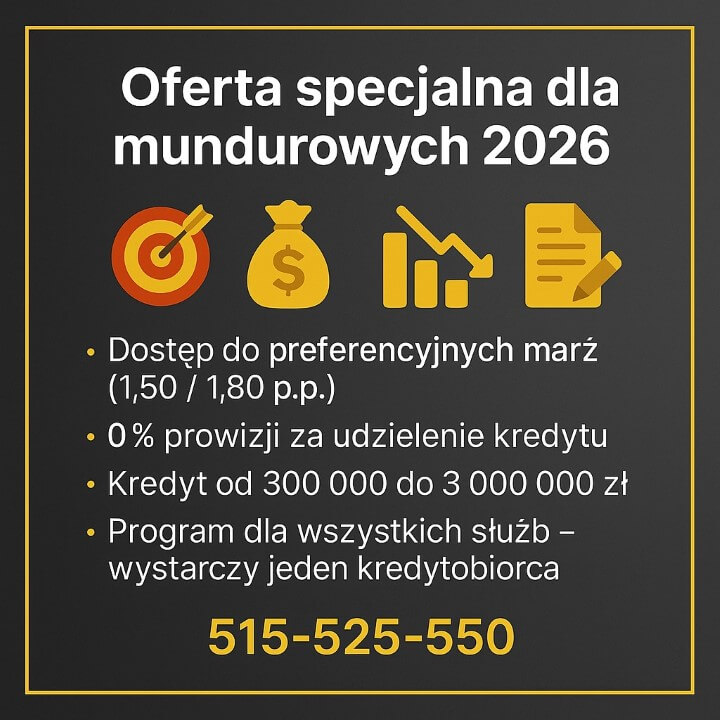

5. Kredyt hipoteczny dla mundurowych – OFERTA SPECJALNA 2026

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe triki – pomożemy Ci ich uniknąć i zaoszczędzić!

Wielu mundurowych nie wie, że mają dostęp do lepszych warunków

Wyobraź sobie sytuację: starszy sierżant i funkcjonariuszka SG kupują mieszkanie w 2026 roku. Idą do banku „po prostu sprawdzić ofertę”, bez informacji o swoim statusie mundurowych. W efekcie dostają propozycję na standardowych warunkach – ratę wyższą o ponad 600 zł miesięcznie. Dopiero po konsultacji ze mną okazuje się, że kwalifikują się do oferty specjalnej dla służb, która znacząco obniża całkowity koszt kredytu i pozwala bezpiecznie przejść cały proces.

Kto dokładnie może skorzystać z oferty specjalnej?

Oferta specjalna w 2026 roku obejmuje szeroką grupę służb mundurowych – zarówno czynnych, jak i emerytowanych. Wystarczy, że jeden z kredytobiorców spełnia warunek służby w:

Policji, Siłach Zbrojnych RP, SOP, SG, PSP, Służbie Więziennej, Straży Miejskiej, ABW, AW, SKW, SWW, Służbie Celno-Skarbowej, ITD, Straży Leśnej, SOK, CBA, Straży Marszałkowskiej, Straży Rybackiej, Straży Gminnej.

Warunek: kredyt musi być przeznaczony na cele mieszkaniowe.

Kwota kredytu: od 300 000 zł do 3 000 000 zł.

To bardzo szeroka lista, ale wielu funkcjonariuszy nie korzysta z niej tylko dlatego, że… nie wiedzą, że mogą.

Jakie warunki cenowe oferuje program dla mundurowych?

Oferta specjalna 2026 to jedne z najlepszych parametrów na rynku:

- marża 1,50 p.p. – bez NWW

- marża 1,80 p.p. – z NWW

- 0% prowizji za udzielenie kredytu

W praktyce oznacza to niższą ratę, tańszy koszt całkowity i większą przewidywalność finansową. Dla kredytu 600 000 zł oszczędność względem warunków standardowych wynosi często od 30 000 do 70 000 zł w całym okresie kredytowania.

Sprawdź, czy się kwalifikujesz – 📞 Zadzwoń – +48 515 525 550!

Zweryfikuję Twój status służbowy i powiem, jak uzyskać ofertę specjalną oraz jak maksymalnie wykorzystać dodatki, aby podnieść zdolność.

Doradca kredytowy dla żołnierzy: warunki oferty specjalnej dla mundurowych – 2026

| Obszar | Warunek |

| Kto może skorzystać? | Żołnierze, policjanci, funkcjonariusze SG, PSP, SOP, Służba Więzienna, Służba Celno-Skarbowa, ABW, AW, SKW, SWW, SOK, ITD, CBA, Straż Leśna, Straż Miejska, Straż Rybacka, Straż Gminna, Straż Marszałkowska |

| Status | czynni lub emerytowani funkcjonariusze |

| Cel kredytu | cele mieszkaniowe |

| Kwota kredytu | 300 000 zł – 3 000 000 zł |

| Marża | 1,50 p.p. bez NWW, 1,80 p.p. z NWW |

| Prowizja | 0% |

Doradca kredytowy dla żołnierzy – warto wiedzieć:

Oferty specjalne dla mundurowych nie są widoczne publicznie i często nie pojawiają się w kalkulatorach bankowych. Są aktywowane dopiero po spełnieniu warunków służbowych i właściwej dokumentacji. Wielu funkcjonariuszy dostaje standardowe warunki tylko dlatego, że nie wiedzą, że mogą skorzystać z preferencyjnych parametrów.

Wniosek doradcy kredytowego dla żołnierzy

Najczęściej spotykam żołnierzy i funkcjonariuszy, którzy latami przepłacają, bo bank nie poinformował ich o ofercie specjalnej. Aby z niej skorzystać, trzeba spełnić konkretne warunki i odpowiednio udokumentować status służby. To jedna z największych przewag współpracy z doradcą – dbam o to, abyś zawsze otrzymał najniższą marżę, 0% prowizji i pełne warunki programu mundurowego.

6. Kredyt hipoteczny bez wkładu własnego dla wojskowych – aktualne zasady i pułapki w 2026 roku

📞 Zadzwoń teraz – +48 515 525 550! Kredyt może być bezpieczniejszy i tańszy, niż myślisz!

Wielu żołnierzy myśli, że „bez wkładu” oznacza zero formalności

W 2026 roku żołnierze coraz częściej interesują się kredytem bez wkładu własnego – zwłaszcza ci, którzy dopiero zaczynają karierę, często zmieniają garnizony albo nie chcą „zamrażać” oszczędności. Niestety większość wojskowych trafia do mnie dopiero po pierwszej odmowie, bo bank uznał działkę za „niekwalifikującą się”, nieruchomość za „zbyt ryzykowną”, a dokumentację za „niespójną”.

Przypadek typowy: kapral wybrał mieszkanie z rynku pierwotnego, ale deweloper użył w umowie błędnego oznaczenia inwestycji – bank odrzucił wniosek. Po poprawkach i właściwej prezentacji dochodu udało się wydać decyzję pozytywną.

Jak naprawdę działa kredyt bez wkładu własnego w 2026?

W 2026 roku program funkcjonuje z wyraźnie zaostrzonymi zasadami. Banki coraz mocniej analizują nieruchomość, jej ryzyka, standard wykończenia, stan prawny oraz lokalizację. Sama zdolność kredytowa żołnierza to dopiero połowa drogi – drugą połowę stanowi zgodność nieruchomości z warunkami programu.

Dlatego zaczynamy od analizy trzech elementów:

- Dochód wojskowego – jakie dodatki można wykorzystać?

- Nieruchomość – czy spełnia wymogi programu i banku?

- Dokumenty – czy umowa deweloperska / przedwstępna nie zawiera ryzyk?

W praktyce to właśnie punkt 2 i 3 decydują o tym, czy kredyt „bez wkładu” przejdzie.

Co zyskuje żołnierz w programie?

Dla żołnierza oznacza to możliwość szybszego wejścia w posiadanie własnego mieszkania, bez konieczności odkładania kilkudziesięciu tysięcy złotych. Program jest szczególnie korzystny dla tych, którzy planują stabilizację po latach służby, mają rodzinę lub chcą kupić na terenie, gdzie pełnią obowiązki.

Dodatkowo, odpowiednia prezentacja dochodu często sprawia, że wojskowy spełnia wymagania programu mimo obciążeń, które dla „cywila” byłyby problematyczne.

Zanim złożysz wniosek – zweryfikuj nieruchomość 📞 Zadzwoń – +48 515 525 550!

Sprawdzę, czy spełniasz warunki programu, zweryfikuję nieruchomość, korektę dokumentów, a następnie przygotuję strategię pod banki, które najlepiej liczą dodatki wojskowe.

Wniosek doradcy kredytowego dla żołnierzy

Najwięcej odmów w kredytach bez wkładu własnego dotyczy nie żołnierza – ale nieruchomości. Nawet idealna zdolność nic nie daje, jeśli lokal lub działka mają błędy w dokumentach, niezgodności w KW lub nie spełniają kryteriów programu. Dlatego fundamentem sukcesu jest podwójna analiza: dochodu i nieruchomości jednocześnie. To właśnie ten etap powoduje, że wojskowi przychodzą po odmowie… a wychodzą z pozytywną decyzją.

7. Kredyt na budowę domu dla żołnierzy

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie zaczyna się od jednego telefonu!

Budowa domu to jedno z najczęstszych marzeń żołnierzy – szczególnie tych, którzy mają za sobą lata służby, liczne przeprowadzki i pragną stabilizacji dla rodziny. W 2026 roku banki patrzą jednak na budowę domu wyjątkowo restrykcyjnie: analizują działkę, dostęp do drogi, media, MPZP, kosztorys, a także to, czy budowa jest spójna z harmonogramem.

Pamiętam historię st. chorążego, który kupił piękną działkę na uboczu. Wszystko wyglądało idealnie – dopóki bank nie odkrył, że w MPZP widnieje informacja o „terenach zielonych” w promieniu kilkunastu metrów. W teorii nie blokowało to budowy, ale w praktyce konieczne były dodatkowe dokumenty. Gdyby zgłosił się wcześniej, uniknąłby trzymiesięcznego opóźnienia i stresu w rodzinie.

Dlatego każdy proces budowy zaczynam od weryfikacji działki: księgi wieczystej, przeznaczenia gruntu, dostępu do mediów, statusu drogi, a nawet tego, czy sąsiadujące działki nie mają nałożonych ograniczeń. Dopiero później przechodzę do kosztorysu – bo tu również wojskowi często wpadają w pułapki. Za wysoki kosztorys? Bank obniża finansowanie. Za niski? Bank uzna budowę za „nierealną”.

Kluczem jest realizm i precyzja. Zbyt ogólny kosztorys to powód do odrzucenia wniosku, a dobrze przygotowany potrafi przyspieszyć decyzję o tygodnie.

Doradca kredytowy dla żołnierzy: porównanie wymagań banku przy kredycie na budowę domu (2026)

| Obszar | Czego oczekuje bank? | Co robimy dla żołnierza? |

| Działka | Jasne przeznaczenie w MPZP, brak sporów, dostęp do drogi | Sprawdzamy KW, MPZP, status drogi i ewentualne ograniczenia |

| Media i uzbrojenie | Potwierdzone przyłącza lub realny plan ich wykonania | Weryfikujemy warunki techniczne i kompletujemy zaświadczenia |

| Projekt budowlany | Zgodność z przepisami, pełna dokumentacja | Przeglądamy projekt pod kątem wymogów banku |

| Kosztorys inwestorski | Realistyczne koszty, zgodność z projektem i etapami budowy | Pomagamy przygotować lub skorygować kosztorys |

| Harmonogram budowy | Logiczna sekwencja etapów, spójna z wypłatą transz kredytu | Dopasowujemy harmonogram do polityki banku |

| Wkład własny (grunt/prace) | Jasno udokumentowana wartość działki lub wykonanych już robót | Przeliczamy i opisujemy wkład rzeczowy żołnierza |

Kolejnym etapem jest wycena. W 2026 roku banki dokładniej oceniają standard wykończenia, materiały, technologie energooszczędne, a nawet planowany system ogrzewania. Dla żołnierzy oznacza to konieczność przedstawienia pełnej dokumentacji – której przygotowanie biorę na siebie.

Cytat z praktyki doradczej

„W budowie domu nie chodzi tylko o pieniądze. Chodzi o spokój rodziny żołnierza, który i tak żyje w ciągłej gotowości. Dlatego każdy dokument musi być pewny, a każdy etap przewidywalny.”

Doradca kredytowy dla żołnierzy – warto wiedzieć:

W 2026 roku banki coraz częściej oczekują, że działka będzie uzbrojona lub co najmniej „uzbrojona w projekt”. To oznacza konieczność przedstawienia planów przyłączy, nawet jeśli fizycznie jeszcze ich nie ma. Brak tych dokumentów to jedna z najczęstszych przyczyn opóźnień u żołnierzy budujących dom.

8. MOBILNOŚĆ = WYGODA – doradca kredytowy dla żołnierzy online i z dojazdem do jednostki

📞 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe!

Żołnierz nie ma „standardowego” czasu wolnego

Żołnierze pracują zmianowo, bywają na poligonach, wyjazdach, kursach i szkoleniach. Banki jednak nadal oczekują wizyt, podpisów, dokumentów, oświadczeń i licznych wyjazdów do placówek.

St. kapral z 11LDKPanc opowiadał mi kiedyś, że jego poprzedni proces kredytowy trwał 8 miesięcy, bo każdą poprawkę musiał podpisywać osobiście w banku, a obsługa nie rozumiała specyfiki służby.

Dziś z mobilnym doradztwem wygląda to zupełnie inaczej.

Jak działa mobilność doradcy dla żołnierzy?

Pracujemy hybrydowo – online, telefonicznie oraz z dojazdem do jednostek wojskowych i terenowych punktów służb.

Oznacza to, że większość formalności wykonujemy za Ciebie:

- odbiór i przygotowanie dokumentów,

- kontakt z przełożonymi,

- ustalenie prawidłowej struktury dochodów,

- weryfikacja KW i umów,

- konsultacje poza godzinami standardowej pracy.

Żołnierz nie traci czasu na dojazdy i nie musi brać urlopu, by „podpisać papier w banku”.

A to oszczędza nie tylko czas – ale też pieniądze.

Wygoda, która realnie zmienia proces

Mobilna obsługa oznacza, że żołnierz może rozpocząć proces nawet będąc w delegacji lub na szkoleniu. Dokumenty analizujemy zdalnie, kontakt z bankiem odbywa się w imieniu klienta, a finalizacja następuje dopiero przy podpisaniu umowy i akcie notarialnym – już z kompletem gotowych danych. To wygoda, ale też bezpieczeństwo – bo dzięki połączeniu doradcy i prawnika, każdy dokument jest sprawdzony zanim trafi do banku.

Zrób krok, który nic nie kosztuje – 📞 Zadzwoń – +48 515 525 550!

Ustalimy najlepszy sposób współpracy: online, telefonicznie lub z dojazdem do Twojej jednostki. Dopasujemy terminy, dopilnujemy dokumentów i przeprowadzimy cały proces bez zbędnego zamieszania.

Doradca kredytowy dla żołnierzy: mobilne doradztwo dla żołnierzy – porównanie 2026

| Element obsługi | Standardowa oferta banku | Doradca mobilny dla żołnierzy |

| Spotkania | konieczne osobiste wizyty | online, telefon, dojazd |

| Dokumenty z jednostki | żołnierz zdobywa sam | my kontaktujemy się z przełożonymi |

| Godziny obsługi | 9:00-17:00 | elastycznie, także po służbie |

| Poprawki do wniosku | liczne wizyty w banku | poprawiamy i składamy za klienta |

| Czas procesu | długi i obciążający | maksymalnie skrócony |

Wniosek doradcy kredytowego dla żołnierzy

Najbardziej tracą ci żołnierze, którzy próbują prowadzić proces kredytowy „po cywilnemu”. Służba nie daje przestrzeni na jeżdżenie po bankach, a każdy błąd w dokumentach przedłuża proces. Mobilny model obsługi pozwala żołnierzom przejść przez kredyt szybko, komfortowo i bez ryzyka – niezależnie od grafiku służby. To przewaga, którą realnie czuć już od pierwszego kontaktu.

9. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – wsparcie doradcy i prawnika przy kredycie żołnierskim

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Żołnierz często nie wie, że ma dwa ryzyka – finansowe i prawne

W 2026 roku proces kredytowy wygląda inaczej niż jeszcze kilka lat wcześniej. Banki zaostrzają analizę dokumentów, a sprzedający nieruchomości coraz częściej stosują umowy, które chronią wyłącznie ich interes. W praktyce żołnierze często przychodzą do mnie z umowami pełnymi ryzyk: kar umownych, niekorzystnych zapisów o odstąpieniu, zbyt krótkich terminów płatności czy błędnych danych działki.

Jedna z takich sytuacji dotyczyła młodego podoficera – umowa przedwstępna wymagała wpłaty 100% środków w terminie nierealnym do spełnienia przez bank. Po korektach i renegocjacjach proces zakończył się bezpiecznie. Bez wsparcia prawnego taka umowa mogłaby zakończyć się utratą zadatku.

Dlaczego połączenie doradcy i prawnika działa najlepiej?

Bo kredyt to nie tylko zdolność. To również:

- analiza KW, obciążeń, służebności,

- weryfikacja zgodności powierzchni i stanu lokalu,

- kontrola zapisów umowy przedwstępnej lub deweloperskiej,

- sprawdzenie, czy sprzedający ma prawo sprzedać nieruchomość,

- dopasowanie harmonogramu płatności do polityki banków,

- eliminacja ryzyk, które mogłyby zablokować kredyt tuż przed aktem.

Żołnierze są przyzwyczajeni do procedur – ale rynek cywilny działa inaczej. Dlatego ktoś musi nadzorować cały proces tak, aby finalnie wszystko było zgodne z przepisami i bezpieczne.

Spokój zamiast stresu

Największą przewagą tej współpracy jest to, że żołnierz dostaje nie tylko ** decyzję kredytową**, ale też pewność, że podpisuje właściwe dokumenty. Zdejmuje to ogrom stresu z rodziny, która często równolegle radzi sobie z życiem w rytmie służby, kursów czy dyżurów. To nie luksus – to zwyczajne bezpieczeństwo, którego mundurowi często nie mają w procesach „cywilnych”.

Zanim cokolwiek podpiszesz – 📞 Zadzwoń – +48 515 525 550!

Przejrzę dokumenty, wskażę ryzyka, przygotuję poprawki i poprowadzę negocjacje ze sprzedającym. Zadbam o to, by Twój kredyt był nie tylko zatwierdzony, ale przede wszystkim bezpieczny.

Doradca kredytowy dla żołnierzy: najczęstsze ryzyka prawne (2026)

| Ryzyko | Co oznacza? | Jak to rozwiązuję jako doradca + prawnik? |

| Nieprecyzyjna umowa przedwstępna | kary, utrata zadatku | przygotowuję poprawki, negocjuję zapisy |

| Błędy w KW | roszczenia, hipoteki, służebności | pełna analiza księgi i dokumentów |

| Zbyt krótki termin płatności | ryzyko niewydania decyzji banku | dopasowuję terminy do polityki banków |

| Zawyżony kosztorys / zaniżony wkład | odmowa kredytu | korekta dokumentów i opis wkładu |

| Brak zgodności metrażu | ryzyko utraty finansowania | weryfikuję powierzchnie i dokumentację |

Wniosek doradcy kredytowego dla żołnierzy

Większość problemów w kredytach żołnierzy nie wynika z decyzji banku – tylko z błędów prawnych i niedopasowanych umów. Połączenie doradztwa finansowego i prawniczego to gwarancja, że każdy etap będzie bezpieczny, przewidywalny i prowadzony tak, aby chronić interes żołnierza, a nie sprzedającego.

10. DORADCA TWÓJ NEGOCJATOR – jak wynegocjować lepszy kredyt i bezpieczną umowę w 2026

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt to nie obciążenie, tylko oszczędność!

Żołnierze często przyjmują pierwszą ofertę, bo „bank tak powiedział”

To jeden z największych mitów, z jakimi spotykam się w pracy. Żołnierze są przyzwyczajeni do hierarchii, procedur i zaufania wobec instytucji. Niestety świat kredytów działa inaczej – tu każda cyfra, każde 0,10 p.p. i każdy zapis w umowie ma znaczenie finansowe, prawne i długoterminowe.

St. kapral, który przyszedł do mnie z gotową ofertą z banku, mógł przepłacić ponad 40 000 zł przez brak negocjacji. Po analizie i rozmowach z bankiem marża została obniżona, a dodatkowe opłaty zniknęły całkowicie.

Na czym polegają negocjacje dla żołnierza?

Negocjacje to nie „walka z bankiem” – to prezentacja Twojej sytuacji w sposób, który sprawia, że stajesz się klientem niskiego ryzyka i wysokiej wiarygodności.

Jako żołnierz masz naturalne atuty:

- stabilność zatrudnienia,

- dodatki stałe,

- jasną ścieżkę awansu,

- przewidywalny dochód.

Banki to doceniają – ale trzeba im to przedstawić fachowo i zgodnie z procedurami.

Negocjuję marżę, prowizję, ubezpieczenia, opłaty za wyceny, harmonogram, a także – co kluczowe – zapisy umowy, które mogą przerzucać ryzyko na żołnierza.

Korzyści z profesjonalnych negocjacji

Prawidłowo poprowadzone rozmowy z bankiem potrafią obniżyć miesięczną ratę, zmniejszyć koszt całkowity kredytu i dać realny wpływ na przyszłe wydatki rodziny żołnierza.

To nie są drobne różnice – to dziesiątki tysięcy złotych w perspektywie kilkunastu lat.

Co najważniejsze, negocjuję również zapisy umowy przedwstępnej ze sprzedającym. Dzięki temu unikasz kar umownych, absurdalnych terminów płatności czy punktów, które mogłyby zablokować wypłatę kredytu.

Zanim powiesz „biorę”, warto zadzwonić – 📞 Zadzwoń – +48 515 525 550!

Zweryfikuję ofertę, policzę, ile możesz zaoszczędzić, i przygotuję pełną strategię negocjacyjną – także wtedy, gdy masz już propozycję z banku.

Doradca kredytowy dla żołnierzy: najważniejsze obszary negocjacji kredytu (2026)

| Obszar | Co można negocjować? | Co zyskuje żołnierz? |

| Marża | tak | niższa rata i mniejszy koszt całkowity |

| Prowizja | często 0% | oszczędność kilku-kilkunastu tysięcy zł |

| Ubezpieczenia | zakres i koszt | realne obniżenie miesięcznych wydatków |

| Wycena | koszt i forma | tańsza analiza nieruchomości |

| Zapisy umowy | terminy, kary, obowiązki | bezpieczeństwo prawne i brak ryzyk |

Doradca kredytowy dla żołnierzy – warto wiedzieć:

Żołnierze i funkcjonariusze to jedna z najlepiej ocenianych grup zawodowych w systemie bankowym. Dla wielu banków to klienci niskiego ryzyka – co oznacza, że negocjacje są łatwiejsze, skuteczniejsze i często prowadzą do warunków lepszych niż „standardowe promocje”.

11. FAQ – doradca kredytowy dla żołnierzy!

Tak, zmiana jednostki może wpłynąć na ocenę banku, ale zwykle nie blokuje decyzji. Ważne jest, aby dochody żołnierza pozostały stabilne, a nowe rozkazy i zaświadczenia były zgodne z wymaganiami banku. Często konieczne jest zaktualizowanie dokumentów, harmonogramu i oświadczeń przełożonych. Dobrze przygotowana dokumentacja eliminuje ryzyko opóźnień.

Tak, banki mogą analizować okresy przerw w służbie, ale traktują je inaczej niż w sektorze cywilnym. Kluczowa jest ciągłość zatrudnienia i potwierdzenie, że przerwa była zgodna z regulaminem służby. Dłuższe nieobecności wymagają dodatkowych wyjaśnień, jednak nie przekreślają zdolności kredytowej. Ważne, by odpowiednio to udokumentować i przedstawić.

Tak, w wielu przypadkach można łączyć kredyt hipoteczny z dodatkami mieszkaniowymi lub świadczeniami wojskowymi, o ile nie naruszają zasad programu bankowego. Często wymaga to spójnego przedstawienia źródeł finansowania i pełnego wyjaśnienia celu. Kluczowe jest to, aby nie powstał konflikt między regulaminem wojskowym a polityką banku.

Tak, żołnierz może kupić nieruchomość w dowolnym miejscu w Polsce, a banki nie wymagają, aby była ona blisko jednostki. W niektórych przypadkach sprzedający lub deweloperzy mogą prosić o dodatkowe potwierdzenia, ale nie wpływa to na decyzję kredytową. Ważne, aby wybrać lokal zgodny z planami służbowymi i możliwą relokacją w przyszłości.

12. Skontaktuj się z nami – doradca kredytowy dla żołnierzy!

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy, bezpieczniejszy i w pełni dopasowany do służby.

Proces kredytowy żołnierza wygląda inaczej niż u „cywili”. Dochody są wieloelementowe, dokumenty wymagają konsultacji z przełożonymi, a harmonogram służby utrudnia wizyty w bankach. Dlatego stworzyliśmy model obsługi szyty na miarę wojska i służb mundurowych – łączący doradztwo finansowe, prawne i pełną mobilność.

Jak wspieramy klientów?

Zapewniamy kompleksową pomoc od pierwszej rozmowy po akt notarialny. Liczymy zdolność zgodnie z realiami służby, przygotowujemy dokumenty dla jednostki, analizujemy umowy, sprawdzamy KW i negocjujemy warunki kredytu. Każdy etap jest prowadzony w sposób prosty, przejrzysty i dopasowany do potrzeb żołnierzy i ich rodzin.

Gdzie działamy?

Obsługujemy klientów w całym kraju – online, telefonicznie i z dojazdem do jednostek. Regularnie pracujemy z żołnierzami z Żagania, Świętoszowa, Międzyrzecza, Nowej Soli, Wrocławia, Poznania, Białegostoku i wszystkich garnizonów w Polsce.

Niezależnie od miejsca służby możesz liczyć na pełną obsługę „od A do Z”.

Elastyczność i szybka reakcja

Pracujemy poza godzinami standardowych banków, dopasowując się do grafików zmianowych, poligonów i wyjazdów szkoleniowych.

Reagujemy szybko – analizę zdolności oraz ocenę nieruchomości wykonujemy zazwyczaj w 24 godziny. Dzięki temu żołnierz nie musi czekać tygodniami na odpowiedzi z banków.

W czym się specjalizujemy?

- kredyty hipoteczne dla żołnierzy i wszystkich służb mundurowych,

- oferta specjalna dla funkcjonariuszy (marże preferencyjne, 0% prowizji),

- kredyty na budowę domu (kosztorysy, działki, MPZP, wyceny),

- kredyty bez wkładu własnego,

- obsługa prawna przy zakupie nieruchomości,

- weryfikacja umów i ochrona przed ryzykiem prawnym,

- korekta błędów w dokumentach z jednostki.

Doświadczenie – 16 lat i współpraca z 18 bankami

Mamy doświadczenie w pracy z każdym modelem służby: zawodowej, WOT, kontraktowej oraz emerytami wojskowymi. Współpracujemy z ponad 18 instytucjami finansowymi, dzięki czemu wybieramy rozwiązania najlepiej liczące dodatki i wysługę. Połączenie doradcy kredytowego i prawnika w jednym to przewaga, która realnie chroni interesy mundurowych.

📞 Skontaktuj się – +48 515 525 550

Zadzwoń, napisz lub umów rozmowę online. Zadbamy o Twoją zdolność, bezpieczeństwo dokumentów, analizę nieruchomości i najlepsze warunki kredytu w 2026 roku.