Doradca kredytowy Iłowa – spis treści:

- Mobilność = wygoda

- Zdolność kredytowa 2026 – szybkie podbicie wyniku

- Niezależność = bezpieczeństwo

- Doradca kredytowy Iłowa: co oznacza niezależność doradcy w praktyce?

- Dochód w EUR – realna szansa dla pracujących za granicą

- Kredyt hipoteczny Iłowa – jak działa i na co uważać

- Doradca Twój negocjator – doradca kredytowy Iłowa

- FAQ – doradca kredytowy Iłowa

- Doradca kredytowy Iłowa – skontaktuj się z nami

Mobilność = wygoda

🏠 Zadzwoń – +48 515 525 550! Spotkajmy się w Iłowej, online lub tam, gdzie Ci wygodnie. Doradca kredytowy i prawnik w jednym dopasuje się do Twojego grafiku i stylu życia, bo dziś liczy się nie tylko najlepsza oferta, ale też komfort i bezpieczeństwo całego procesu.

Mobilne doradztwo to rozwiązanie stworzone dla osób zapracowanych, pracujących w systemie zmianowym, za granicą lub po prostu ceniących czas. W 2026 roku niemal wszystkie etapy można przeprowadzić zdalnie – od analizy zdolności po podpisanie umowy. Nie musisz już odwiedzać kilku banków, drukować wniosków ani stać w kolejkach. Cała komunikacja odbywa się cyfrowo, bezpiecznie i z gwarancją poufności.

Doradca kredytowy Iłowa: Jak wygląda proces krok po kroku?

| Etap | Co się dzieje | Co zyskujesz |

| 1. Konsultacja online / telefoniczna | Rozmowa o Twoich planach i możliwościach. | Poznasz realną zdolność i wstępne opcje kredytowe. |

| 2. Przesyłanie dokumentów | Wysyłasz skany lub zdjęcia – umowy, PIT-y, zaświadczenia. | Brak kolejek i spotkań w bankach. |

| 3. Analiza i symulacje | Doradca porównuje oferty z 18 banków. | Otrzymujesz raport z realnymi kosztami i RRSO. |

| 4. Wniosek i decyzja | Wypełnienie wniosku odbywa się elektronicznie, a decyzja przychodzi e-mailem. | Oszczędzasz czas – wszystko bez wychodzenia z domu. |

| 5. Podpis umowy / e-podpis | Możliwość podpisu elektronicznego lub przez kuriera. | Formalności trwają dni, nie tygodnie. |

W Iłowej wielu klientów korzysta z tego modelu z powodzeniem – szczególnie ci, którzy pracują w Żaganiu, Żarach czy Niemczech. Mobilne doradztwo oznacza, że doradca przyjeżdża do Ciebie, nie odwrotnie. Spotkanie może odbyć się w biurze, domu, kawiarni lub online – w zależności od Twoich preferencji.

💡 Warto wiedzieć: coraz więcej banków wprowadza procedury w pełni cyfrowe. Dzięki temu wniosek o kredyt hipoteczny można złożyć i podpisać zdalnie, a wszystkie dokumenty są zabezpieczone zgodnie z wymogami RODO i PSD2.

Dodatkowo doradca mobilny zajmuje się również komunikacją z bankiem w Twoim imieniu – odbiera telefony, odpowiada na pytania analityków, wysyła brakujące dokumenty. Ty dostajesz aktualizacje w czasie rzeczywistym i pełen podgląd postępu.

📈 Wniosek eksperta – w 2026 roku mobilność to nie tylko wygoda, ale przewaga konkurencyjna. Klienci z Iłowej, którzy korzystają z doradcy mobilnego, uzyskują decyzję nawet o 30% szybciej, unikając stresu i pomyłek w dokumentach. Zyskujesz więcej niż czas – zyskujesz spokój i pewność, że każdy etap kredytu jest pod kontrolą.

Zdolność kredytowa 2026 – szybkie podbicie wyniku

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i bez opłat – bo wyższa zdolność to niższy koszt kredytu i większy wybór ofert!

W 2026 roku banki analizują zdolność kredytową jeszcze dokładniej niż kiedykolwiek wcześniej. Zmiany w rekomendacjach KNF, rosnące koszty życia i wymogi dotyczące wkładu własnego powodują, że nawet osoby o wysokich dochodach otrzymują niższe decyzje kredytowe. Ale dobra wiadomość jest taka, że zdolność kredytową da się zaplanować i wzmocnić – legalnie, bez ryzyka i bez manipulacji danymi.

Doradca kredytowy w Iłowej pomaga przygotować profil finansowy tak, aby bank spojrzał na Ciebie jak na klienta o niskim ryzyku. To nie tylko matematyka, ale też strategia prezentacji i kompletności dokumentacji.

Każdy bank ma inny sposób liczenia zdolności. Jeden zaniży ją o 20%, bo masz kartę kredytową z limitem 10 000 zł, drugi nie uwzględni dodatków służbowych, trzeci policzy Twoje wpływy w EUR po niższym kursie. Dlatego analiza doradcy polega nie na „jednej symulacji”, ale na porównaniu wielu modeli.

Efekt? Klient z tą samą pensją może uzyskać w jednym banku kredyt 390 000 zł, a w innym 510 000 zł – różnica wynika tylko z metody oceny zdolności. Doradca przygotowuje raport, który pokazuje Ci:

- które banki najlepiej „liczą” Twój dochód,

- jak zoptymalizować limity, raty, BIK,

- jak zwiększyć zdolność bez zwiększania ryzyka.

Doradca kredytowy Iłowa: jak poprawić zdolność kredytową w praktyce?

| Obszar | Co możesz zrobić | Efekt dla zdolności |

| Karty kredytowe i limity | Zredukuj nieużywane limity lub zamknij zbędne konta. | Wskaźnik DTI spada, zdolność rośnie. |

| Dochód i dodatki | Uwzględnij premie, diety, dodatki funkcyjne. | Bank traktuje je jako dochód stały. |

| Historia BIK | Sprawdź i usuń błędne wpisy; spłać zaległości. | Większe zaufanie banku, lepszy scoring. |

| Wkład własny | 20% wkładu to niższe RRSO i marża. | Rata mniejsza, decyzja szybsza. |

| Współkredytobiorca | Dodaj partnera lub współmałżonka. | Łączna zdolność rośnie nawet o 40%. |

Wyobraź sobie, że planujesz zakup domu w Iłowej o wartości 560 000 zł. Bank przyznaje Ci tylko 480 000 zł. Dla wielu klientów to moment rezygnacji. Dla doradcy – punkt startu. Po analizie okazuje się, że wystarczyło: zamknąć kartę z limitem 15 000 zł, dodać premię kwartalną do dochodu i poprawić wpis w BIK. Po czterech tygodniach nowa decyzja: 560 000 zł, bez podwyższonej marży i bez dodatkowego zabezpieczenia. Takich przypadków są dziesiątki. Klienci, którzy wcześniej nie mieścili się w widełkach banku, po optymalizacji otrzymują pełną zdolność. Doradca kredytowy to nie tylko pośrednik – to strateg finansowy i negocjator w jednym.

Zanim złożysz wniosek, skontaktuj się z doradcą kredytowym Iłowa. W 15 minut wykonamy analizę Twojej sytuacji i wskażemy, jak wzmocnić profil finansowy. Przygotujemy symulację z kilku banków, a także plan działań krok po kroku: co poprawić, co dodać, co usunąć.

To bezpłatne, szybkie i daje realny efekt – wyższą zdolność, niższą ratę i pewność pozytywnej decyzji.

Sprawdź jak poprawić zdolność kredytową!

Niezależność = bezpieczeństwo

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Niezależność doradcy kredytowego to gwarancja, że nikt nie będzie Cię namawiać do podpisania umowy, która nie jest dla Ciebie korzystna. W Iłowej coraz więcej osób przekonuje się, że pracując z doradcą niezależnym od banku, zyskujesz nie tylko niższy koszt kredytu, ale też pełną kontrolę nad procesem.

Wyobraź sobie sytuację: pani Ewelina i pan Krzysztof, młode małżeństwo z Iłowej, dostali dwie oferty kredytu hipotecznego – obie z podobną ratą. Na pierwszy rzut oka wyglądały identycznie, ale po analizie doradcy okazało się, że w jednej z umów ukryto klauzulę o automatycznym przedłużaniu ubezpieczenia oraz opłatę za wcześniejszą spłatę przez 5 lat. Po ich usunięciu i renegocjacji warunków, rata pozostała taka sama, ale całkowity koszt kredytu spadł o 42 000 zł.

Tego typu szczegóły rozróżniają „ofertę z reklamy” od realnie bezpiecznego kredytu.

Niezależny doradca kredytowy w Iłowej nie jest związany z jednym bankiem. Działa w Twoim imieniu – analizuje cały rynek, porównuje marże, RRSO, prowizje, a także zapisy w umowie. Jako prawnik weryfikuje klauzule, które mogą w przyszłości podnieść koszty lub ograniczyć Twoje prawo do wcześniejszej spłaty.

Doradca kredytowy Iłowa: co oznacza niezależność doradcy w praktyce?

| Zakres wsparcia | Jak działa doradca | Co zyskujesz |

| Porównanie ofert z 18 banków | Analiza marży, RRSO, ubezpieczeń, prowizji. | Rata dopasowana do Twojego budżetu. |

| Analiza prawna umowy | Sprawdzenie klauzul, opłat, załączników. | Umowa bez ukrytych kosztów. |

| Negocjacje z bankami | Kontakt z decydentami, a nie tylko doradcami sprzedaży. | Obniżka marży i prowizji. |

| Brak powiązań z jednym bankiem | Doradca wybiera ofertę, nie „sprzedaje” produktu. | Obiektywność i bezpieczeństwo. |

| Monitoring po uruchomieniu | Analiza rat, refinans, pomoc w nadpłatach. | Kredyt stale optymalizowany. |

💬 Warto wiedzieć: w 2026 roku różnice w RRSO między bankami mogą wynosić nawet 1,5-2 punkty procentowe. Przy kredycie na 500 000 zł to ponad 70 000 zł różnicy w całkowitych kosztach. Dlatego właśnie niezależność doradcy to nie tylko hasło, ale realne oszczędności.

Pani Ewelina przyznała później: „Myśleliśmy, że doradca to tylko pośrednik, który weźmie prowizję. Okazało się, że dzięki niemu zaoszczędziliśmy kilka lat spłaty.”

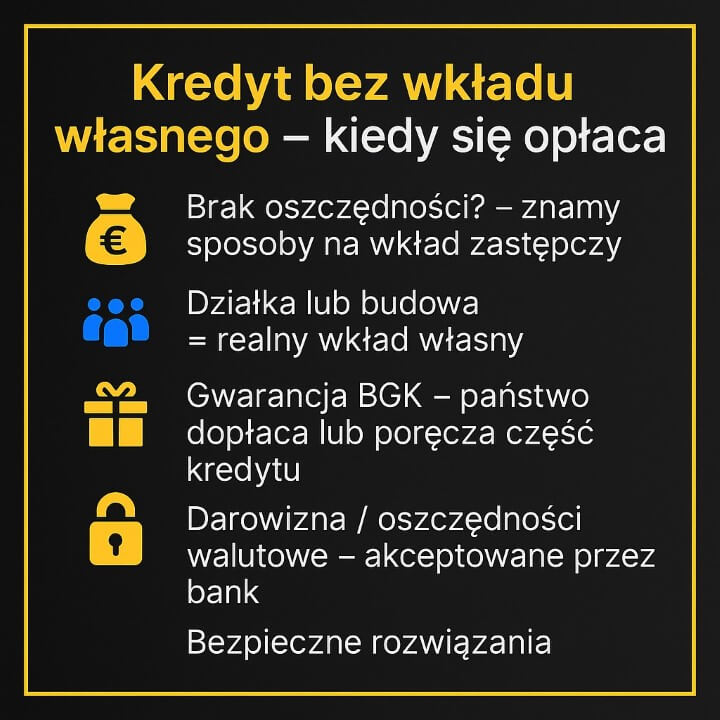

Kredyt bez wkładu własnego – kiedy się opłaca

💰 Zadzwoń teraz – +48 515 525 550! Masz plan na własne mieszkanie, ale brakuje Ci wkładu? My znamy sposoby, by ten problem rozwiązać legalnie i skutecznie.

Dla wielu mieszkańców Iłowej największą barierą w uzyskaniu kredytu hipotecznego jest brak wymaganego wkładu własnego. Banki zazwyczaj oczekują minimum 10-20% wartości nieruchomości, co przy cenach domów w regionie oznacza od 40 do 100 tysięcy złotych. Dobra wiadomość jest taka, że brak gotówki nie musi oznaczać rezygnacji z marzeń o własnym domu – wystarczy znać odpowiednie procedury i alternatywy.

Jako doradcy kredytowi i prawnicy działający w Iłowej pomagamy klientom znaleźć bezpieczne i akceptowane przez bank rozwiązania. Znamy ścieżki, które pozwalają „zastąpić” gotówkowy wkład własny innym zabezpieczeniem lub wsparciem gwarancyjnym.

Doradca kredytowy Iłowa: sposoby na rozwiązanie problemu wkładu własnego

| Rozwiązanie | Na czym polega | Korzyść dla Ciebie |

| Gwarancja BGK / dopłata państwowa | Państwo obejmuje część kredytu gwarancją, dzięki czemu nie musisz wpłacać 10-20%. | Pełne finansowanie zakupu bez własnych środków. |

| Wkład w formie działki lub rozpoczętej budowy | Wartość nieruchomości wniesionej jako zabezpieczenie stanowi wkład własny. | Nie potrzebujesz gotówki – wystarczy własny grunt. |

| Darowizna od rodziny | Środki z darowizny mogą zostać uznane przez bank. | Proste i często bez podatku. |

| Dodatkowe zabezpieczenie hipoteczne | Można ustanowić hipotekę na innej nieruchomości. | Obniżka ryzyka banku = wyższa akceptacja. |

| Wkład z oszczędności w walucie | Środki z konta w EUR/GBP/NOK po przeliczeniu według kursu NBP. | Zwiększenie wkładu bez wymiany waluty. |

📖 Przykład z Iłowej: Pan Rafał, 32 lata, pracujący w Niemczech, miał stabilne dochody, ale żadnych oszczędności w złotówkach. Bank odrzucił jego wniosek z powodu braku wkładu. Po analizie przygotowaliśmy alternatywę: środki z konta walutowego w EUR i działka rodziców pod Żaganiem jako dodatkowe zabezpieczenie. W ciągu trzech tygodni kredyt został przyznany – bez wkładu własnego, z pełnym finansowaniem budowy domu.

Takich sytuacji w Iłowej jest coraz więcej. Kluczowe jest zrozumienie, że brak wkładu nie zamyka drogi do kredytu – wystarczy dobra dokumentacja, znajomość procedur i doradca, który potrafi je połączyć.

Dochód w EUR – realna szansa dla pracujących za granicą

💱 Zadzwoń – +48 515 525 550! Pracujesz w Niemczech i chcesz kupić dom lub mieszkanie w Polsce? Kredyt hipoteczny w EUR to rozwiązanie stworzone właśnie dla Ciebie.

W Iłowej i okolicach coraz więcej klientów uzyskuje dochody w euro – w transporcie, logistyce, produkcji czy służbach mundurowych. W 2026 roku banki w Polsce udzielają kredytów hipotecznych wyłącznie w tej samej walucie, w której otrzymujesz wynagrodzenie, dlatego pracując w Niemczech, możesz zaciągnąć kredyt tylko w EUR. To ważna zmiana, która chroni klientów przed ryzykiem kursowym i pozwala zachować przejrzystość rat.

Dla osób zarabiających w innych walutach – CHF, GBP, NOK czy USD – możliwy jest wyłącznie kredyt gotówkowy do 300 000 zł, z przeznaczeniem np. na remont, wykończenie lub wkład własny. Hipoteki w tych walutach banki już nie oferują, dlatego kluczowe jest prawidłowe udokumentowanie dochodu i dobranie właściwego produktu.

Doradca kredytowy Iłowa: Kredyt w EUR – jak wygląda procedura krok po kroku

| Etap | Co robimy | Co zyskujesz |

| 1. Analiza dochodu | Sprawdzamy, czy Twoje wpływy z zagranicy spełniają wymogi banków. | Realna ocena szans – bez składania pustych wniosków. |

| 2. Tłumaczenia dokumentów | Przygotowujemy tłumaczenia przysięgłe: umowy, payslipów, wyciągów z konta. | Komplet dokumentacji zgodny z polskimi wymogami. |

| 3. Przeliczenie dochodu | Wynagrodzenie liczone po kursie NBP, bez „bankowej marży”. | Większa zdolność kredytowa. |

| 4. Wybór banku | Porównujemy oferty instytucji obsługujących dochody w EUR. | Niższa marża i stabilne warunki. |

| 5. Podpisanie umowy | Cały proces zdalnie – podpis kurierem lub online. | Wygoda, bezpieczeństwo i oszczędność czasu. |

💬 Historia z Iłowej:

Pani Joanna i Pan Marco, para pracująca w Niemczech, od lat marzyli o domu w Polsce. Mieli stabilne umowy o pracę, ale ich wniosek odrzucono, bo bank uznał tylko część dochodów. Po naszej analizie przygotowaliśmy wniosek w EUR – z kompletem tłumaczeń i przeliczeń po kursie NBP. Po 9 dniach otrzymali decyzję pozytywną, a rata ich kredytu hipotecznego wyniosła tyle, ile wcześniej płacili za wynajem w Niemczech.

💡 Warto wiedzieć:

- Dochód w EUR umożliwia uzyskanie kredytu hipotecznego nawet do prawie 90% wartości nieruchomości.

- Dochody w innych walutach (CHF, GBP, NOK, USD) kwalifikują się tylko do kredytów gotówkowych do 300 000 zł – z uproszczoną procedurą i krótszym czasem decyzji.

- Wszystkie dokumenty muszą być przetłumaczone przez tłumacza przysięgłego, a wpływy potwierdzone przelewami na konto osobiste.

📈 Wniosek eksperta: w 2026 roku kredyt hipoteczny w EUR to jedyna forma finansowania dla osób zarabiających w tej walucie, ale dobrze przygotowany wniosek może dać takie same warunki jak kredyt złotowy. Doradca kredytowy w Iłowej zna dokładne procedury i wymagania banków – pomoże Ci zebrać dokumenty, przeliczyć zdolność i bez stresu uzyskać kredyt na wymarzony dom w Polsce.

Kredyt hipoteczny Iłowa – jak działa i na co uważać

📞 Zadzwoń – +48 515 525 550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z doradcą, który zna realia bankowe i potrafi skutecznie negocjować warunki.

Kredyt hipoteczny to zobowiązanie na wiele lat, dlatego jego wybór nie może być przypadkowy. W Iłowej pomagamy klientom zrozumieć nie tylko wysokość raty, ale przede wszystkim całkowity koszt kredytu, ryzyka ukryte w umowie oraz elastyczność zapisów dotyczących wcześniejszej spłaty.

Większość osób skupia się na racie miesięcznej, tymczasem to właśnie RRSO, marża i ubezpieczenia decydują, ile naprawdę zapłacisz.

Doradca kredytowy Iłowa: na co zwrócić uwagę przy wyborze kredytu hipotecznego

| Element oferty | Co oznacza | Na co uważać | Rada doradcy |

| RRSO (Rzeczywista Roczna Stopa Oprocentowania) | Prawdziwy koszt kredytu z wszystkimi opłatami. | Niskie oprocentowanie nie zawsze = niskie RRSO. | Porównuj po RRSO, nie po racie. |

| Marża banku | Stały składnik raty, negocjowalny. | Bank może ją podnieść przy braku konta lub wpływów. | Negocjuj – obniżenie marży o 0,3% to tysiące złotych oszczędności. |

| Rodzaj oprocentowania | Stałe lub zmienne (lub opcja hybrydowa). | Zmienne raty rosną wraz z WIBOR, ale mogą też spadać. | W 2026 roku warto rozważyć stałe oprocentowanie na 5-10 lat. |

| Ubezpieczenia | Polisy pomostowe, na życie, nieruchomości. | Automatyczne odnowienia i kosztowne pakiety. | Wybieraj tylko obowiązkowe – resztę możesz mieć zewnętrznie. |

| Wcześniejsza spłata | Możliwość nadpłaty lub zamknięcia kredytu. | Niektóre banki pobierają prowizję do 3% przez 3 lata. | Wybieraj oferty z darmową wcześniejszą spłatą. |

💬 Przykład z praktyki: Pan Mateusz z Iłowej złożył wniosek samodzielnie – otrzymał ofertę z prowizją 2% i marżą 2,25%. Po naszej analizie i rozmowie z bankiem obniżyliśmy marżę do 1,75%, a prowizję do 0%. Dzięki temu rata spadła o 287 zł miesięcznie, a łączna oszczędność wyniosła ponad 45 000 zł w całym okresie kredytowania.

Takie różnice wynikają z doświadczenia i znajomości procedur bankowych. Doradca kredytowy i prawnik w jednym wie, na co można się zgodzić, a czego absolutnie unikać.

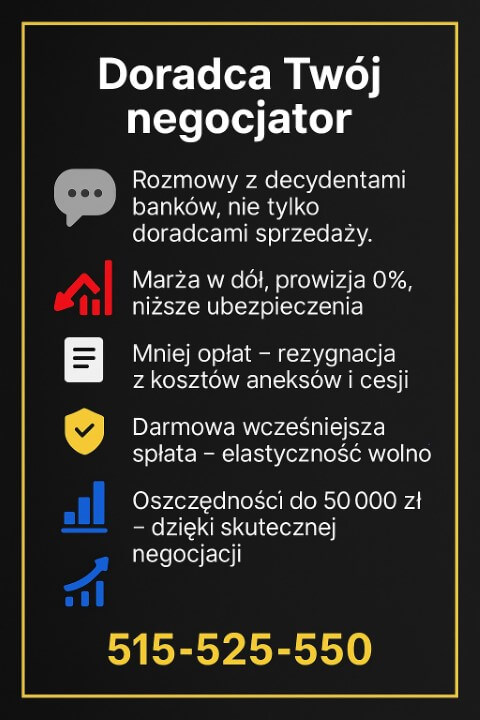

Doradca Twój negocjator – doradca kredytowy Iłowa

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe triki – pomożemy Ci ich uniknąć i zaoszczędzić na kredycie!

Dobry doradca kredytowy to nie pośrednik, który „złoży wniosek”, lecz negocjator, który reprezentuje Twoje interesy wobec banku. W Iłowej klienci coraz częściej powierzają cały proces właśnie doradcy, bo wiedzą, że różnica między pierwszą ofertą a finalnymi warunkami może wynosić nawet kilkadziesiąt tysięcy złotych.

Negocjacje to nie magia – to znajomość procedur, twardych danych i limitów decyzyjnych banku. Doradca wie, kiedy i jak rozmawiać z analitykiem lub dyrektorem oddziału, by obniżyć koszty kredytu bez obniżania Twojej zdolności. W 2026 roku wciąż istnieje przestrzeń na indywidualne ustalenia, szczególnie w zakresie marży, prowizji, ubezpieczenia czy kosztów okołokredytowych.

Doradca kredytowy Iłowa: Co możemy dla Ciebie wynegocjować

| Obszar | Przykładowa zmiana | Efekt dla klienta |

| Marża banku | Obniżenie z 2,1% do 1,6%. | Rata niższa o ok. 250 zł miesięcznie. |

| Prowizja za udzielenie kredytu | Redukcja z 3% do 0%. | Oszczędność nawet 10-15 tys. zł. |

| Ubezpieczenia | Usunięcie zbędnych polis lub zmiana na zewnętrzne. | Niższe RRSO i pełna kontrola nad ochroną. |

| Wcześniejsza spłata | Wprowadzenie zapisu o darmowej po 36 miesiącach. | Swoboda nadpłat i wcześniejszego zamknięcia kredytu. |

| Opłaty dodatkowe | Zniesienie kosztów aneksów, cesji, kuriera. | Kilkaset złotych mniej przy każdej zmianie. |

💬 Przykład z Iłowej: Państwo Aneta i Michał planowali kredyt na budowę domu o wartości 600 000 zł. W pierwszej ofercie bank zaproponował 2,25% marży i 2% prowizji. Po analizie przygotowaliśmy kontrpropozycję z innym zestawem zabezpieczeń i historią wpływów. Bank obniżył marżę do 1,65% i zrezygnował z prowizji. Efekt: rata niższa o 312 zł, oszczędność łącznie 53 000 zł w skali całego kredytu.

💡 Warto wiedzieć: Banki traktują klientów reprezentowanych przez doradców poważniej – doradca ma wgląd w systemy, zna język analityków i argumenty, które działają. W wielu przypadkach decyzja o obniżce marży zapada w 24-48 godzin, jeśli wniosek jest dobrze przygotowany.

Potrzebujesz wsparcia doradcy w Nowej Soli – doradca kredytowy Nowa Sól może ci pomóc!

FAQ – doradca kredytowy Iłowa

💬 Umów się – +48 515 525 550! Zadbaj o swój portfel – bezpłatna pomoc eksperta czeka, a my odpowiadamy na pytania, które klienci zadają najczęściej.

Nie, nasza pomoc jest całkowicie bezpłatna. Doradca otrzymuje wynagrodzenie z banku po skutecznym uruchomieniu kredytu. Dzięki temu nie płacisz za analizę zdolności, przygotowanie dokumentów, negocjacje czy obsługę procesu. Co ważne – bank nie podnosi przez to kosztów kredytu.

Klient otrzymuje tę samą lub lepszą ofertę, a dodatkowo zyskuje eksperta, który sprawdza każdą klauzulę i eliminuje ukryte koszty.

Standardowo decyzja wstępna pojawia się po 5-10 dniach roboczych, jeśli dokumenty są kompletne. Wniosek przygotowany przez doradcę kredytowego i prawnika przyspiesza proces nawet o kilka dni – unikamy błędów, braków formalnych i niepotrzebnych zwrotek. Dodatkowo, przy kredytach w EUR (dla pracujących w Niemczech), czas może wydłużyć się o kilka dni ze względu na tłumaczenia przysięgłe, ale pełny proces zwykle mieści się w dwóch tygodniach.

Oczywiście! To właśnie po uruchomieniu kredytu zaczyna się prawdziwa opieka – monitorujemy Twoją umowę, pomagamy przy refinansowaniu, nadpłatach i zmianie zabezpieczeń. W razie zmian stóp procentowych analizujemy, czy warto przejść na stałą ratę. Dzięki temu masz pewność, że Twój kredyt pozostaje optymalny przez cały okres spłaty.

Doradca kredytowy Iłowa – skontaktuj się z nami

📞 Zadzwoń – +48 515 525 550! Twój kredyt może być tańszy, bezpieczniejszy i lepiej dopasowany – wystarczy jeden kontakt z nami.

Doradca kredytowy i prawnik w Iłowej to połączenie doświadczenia, wiedzy i realnego wsparcia na każdym etapie procesu kredytowego. Działamy bez opłat, kompleksowo i zawsze w interesie klienta – od pierwszej analizy po podpisanie aktu notarialnego. Współpracujemy z 18 bankami i znamy ich procedury od środka, dlatego możemy skutecznie negocjować marże, prowizje i warunki ubezpieczenia.

🤝 Jak wspieramy klientów

- 📊 Analizujemy Twoją zdolność kredytową i pokazujemy, jak ją zwiększyć.

- 🏦 Porównujemy oferty wszystkich banków – nie promujemy jednej instytucji.

- ⚖️ Oferujemy wsparcie prawne – sprawdzamy każdą umowę i klauzulę.

- 💸 Negocjujemy niższe koszty: marżę, prowizję, ubezpieczenia, opłaty dodatkowe.

- 📈 Pomagamy także po uruchomieniu kredytu – nadpłaty, refinans, monitoring.

📍 Gdzie działamy – obsługujemy Iłowę, Żagań, Małomice, Szprotawę, Żary i cały region lubuski. Dla osób pracujących w Niemczech lub innych krajach UE oferujemy pełną obsługę zdalną – wideospotkania, podpisy online i przesyłanie dokumentów kurierem.

⏰ Elastyczność i szybka reakcja – nie musisz czekać – wstępną analizę zdolności wykonujemy w 24 godziny. Doradca kredytowy Iłowa działa mobilnie – możemy się spotkać u Ciebie, w biurze lub online, także wieczorem i w weekend.

W czym się specjalizujemy

- Kredyty hipoteczne i budowlane (PLN i EUR).

- Kredyty bez wkładu własnego i rodzinne.

- Kredyty gotówkowe do 300 000 zł.

- Kredyty dla wojskowych, kierowców i pracujących za granicą.

- Analiza umów, pomoc przy aktach notarialnych, wsparcie prawne.

🧭 Nasze doświadczenie – ponad 16 lat praktyki, współpraca z 18 bankami i setki udanych realizacji w regionie. Wyróżnia nas skuteczność, przejrzystość i pełne zaangażowanie w każdy przypadek.

Masz bałagan w finansach domowych – kredyt konsolidacyjny może być dobrym i tańszym rozwiązaniem

📞 Zadzwoń – 515 525 550, umów spotkanie i zobacz, że naprawdę da się mieć korzystny kredyt – bez ukrytych kosztów, bez ryzyka i bez nerwów.

Przykład reprezentatywny: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 12,0 %, całkowita kwota kredytu (bez kredytowanych kosztów) 38 555 zł, całkowita kwota do zapłaty 56 634,44 zł, oprocentowanie zmienne 11,42 %, całkowity koszt kredytu 18 079,44 zł (w tym: prowizja 0 zł, odsetki 18 079,44 zł), 86 miesięcznych rat równych w wysokości po 658,54 zł każda. Kalkulacja została dokonana na dzień 03.10.2025 r. na reprezentatywnym przykładzie.