Kredyt firmowy dla ryczałtowców Żagań w 2026 r. – poradnik! 🕵️♂️

Kredyt firmowy dla ryczałtowców Żagań – podsumowanie:

- Kredyt firmowy dla ryczałtowców jest możliwy – kluczem jest pokazanie bankowi realnych wpływów, a nie tylko deklaracji ryczałtowej.

- „Trudny klient” w oczach banku to najczęściej efekt źle zaprezentowanych danych, a nie faktycznie słabej sytuacji finansowej.

- Zdolność kredytowa ryczałtowca rośnie wraz z powtarzalnością wpływów, umowami z klientami i dobrze opisaną sezonowością przychodów.

- Dokumenty i cash flow – historia rachunku, komplet dokumentów oraz logika przychodów mają większe znaczenie niż sama forma opodatkowania.

- Kredyt firmowy bez zabezpieczeń jest realny, gdy wpływy są stabilne, zobowiązania niskie, a sezonowość dobrze wyjaśniona.

- Wsparcie doradcy i prawnika pozwala nie tylko uzyskać kredyt, ale też zabezpieczyć umowę, zminimalizować ryzyka i wynegocjować lepsze warunki na lata.

Spis treści – kredyt firmowy dla ryczałtowców Żagań

- Kredyt firmowy dla ryczałtowców Żagań – co warto wiedzieć?

- Dlaczego banki traktują ryczałtowców jako „trudnych klientów”?

- Jak zwiększyć swoją zdolność kredytową jako ryczałtowiec?

- Dokumenty potrzebne do kredytu firmowego na ryczałcie

- Kredyt firmowy bez zabezpieczeń – czy to możliwe dla ryczałtowca?

- Wsparcie prawnika i doradcy kredytowego – Twoje atuty przy kredycie firmowym dla ryczałtowców

- MOBILNOŚĆ = WYGODA – szybka pomoc doradcy kredytowego dla ryczałtowców

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – kredyt firmowy dla ryczałtowców z ochroną prawną

- DORADCA TWÓJ NEGOCJATOR – jak obniżamy koszt kredytu firmowego dla ryczałtowców

- FAQ – kredyt firmowy dla ryczałtowców

- Skontaktuj się z nami – kredyt firmowy dla ryczałtowców

1. Kredyt firmowy dla ryczałtowców Żagań – co warto wiedzieć?

Kredyt firmowy dla ryczałtowców Żagań to rozwiązanie, które pozwala finansować rozwój firmy, inwestycje, zakup sprzętu, auto, narzędzia, zatowarowanie czy uzupełnienie płynności. W praktyce jednak ryczałtowcy wciąż spotykają się z większym rygorem oceny niż przedsiębiorcy na KPiR. I właśnie tu pojawia się kluczowa rola eksperta, który pomaga udowodnić realne dochody – mimo uproszczonej formy opodatkowania.

Bank ocenia ryczałtowca na podstawie przychodu, ale nie rozumie kosztów działalności, sezonowości, inwestycji ani specyfiki branży. Dlatego już na starcie wielu przedsiębiorców trafia do kategorii „trudniejszy klient”, mimo że ich faktyczna sytuacja finansowa jest stabilna. Naszym zadaniem – jako doradcy i prawnika w jednym – jest to zmienić, pokazując bankowi pełny obraz Twojej działalności.

Dla ryczałtowca liczy się przede wszystkim:

- ciągłość wpływów,

- realna rentowność,

- stabilność branży,

- czas prowadzenia firmy,

- przychód po odjęciu procentowej stawki ryczałtu.

To moment, w którym dobre przygotowanie dokumentów i przemyślana strategia robią ogromną różnicę. Wielu naszych klientów otrzymało finansowanie, mimo wcześniejszych odmów – bo banki nie miały właściwie przedstawionych danych.

Porównanie form finansowania dla ryczałtowców – które rozwiązanie daje najwięcej możliwości?

(zamiast napisu „tabela”, zgodnie z wytycznymi używamy nazwy zawierającej frazę kluczową)

Kredyt firmowy dla ryczałtowców Żagań – porównanie możliwości finansowania

| Rodzaj finansowania | Dostępność dla ryczałtowca | Największa zaleta | Największe ryzyko |

| Kredyt firmowy | Wysoka, jeśli dobrze przygotujesz dokumenty | Elastyczna kwota, szybka decyzja | Dokładna analiza przychodu |

| Kredyt obrotowy/linia | Średnia-wysoka | Swobodny dostęp do środków | Weryfikacja wpływów miesiąc-do-miesiąca |

| Leasing | Bardzo wysoka | Nie obciąża zdolności jak kredyt | Wyższy całkowity koszt w niektórych branżach |

| Karta firmowa | Wysoka | Limit bez zabezpieczeń | Wyższe oprocentowanie |

2. Dlaczego banki traktują ryczałtowców jako „trudnych klientów”?

📞 Zadzwoń teraz – +48 515 525 550! Unikniesz błędów, które najczęściej prowadzą do odmowy kredytu firmowego dla ryczałtowców.

Pierwsze wrażenie banku często jest mylne

Dla banku ryczałtowiec to przedsiębiorca, którego „dochód” jest widoczny jedynie jako przychód pomniejszony o stawkę ryczałtu. Instytucja finansowa nie widzi realnych kosztów prowadzenia działalności – paliwa, leasingów, amortyzacji sprzętu, wynagrodzeń, inwestycji. Właśnie dlatego już na wejściu wielu przedsiębiorców trafia do kategorii „podwyższonego ryzyka”, mimo że ich biznes jest stabilny, rentowny i rośnie.

Skąd biorą się najczęstsze nieporozumienia?

Bank analizuje wyłącznie suche dane podatkowe, a nie to, jak funkcjonuje Twoja firma. Nie wie, że:

- masz stałych kontrahentów,

- działasz sezonowo,

- finansujesz się zakupami sprzętu,

- zyski pojawiają się poza deklaracją podatkową,

- pracujesz w branży z wysokimi kosztami.

To powoduje zaniżenie zdolności – często nawet o 40-60%. Jeśli jednak ekspert odpowiednio przedstawi wpływy, cash flow i logikę kosztów, bank zaczyna oceniać przedsiębiorcę realnie, a nie według uproszczonego schematu.

Co zmienia dobra strategia kredytowa?

Właściwie przygotowany wniosek potrafi całkowicie odwrócić ocenę ryzyka. Jako doradca i prawnik w jednym:

- pokazujemy ciągłość zleceń i powtarzalność przychodów,

- wyjaśniamy sezonowość i specyfikę branży,

- odpowiednio prezentujemy historię rachunku,

- uzupełniamy dane, których brakuje w deklaracji ryczałtowej,

- zabezpieczamy formalnie wszystkie informacje, aby bank nie miał wątpliwości.

Efekt? Klient, który uzyskał odmowę, często dostaje finansowanie po prawidłowym przygotowaniu dokumentacji.

Jeżeli działasz na ryczałcie – nie składaj wniosku samodzielnie

Każda pomyłka w dokumentach, niejasny wyciąg czy błędnie opisane wpływy mogą zamknąć drogę do kredytu na wiele miesięcy.

📞 Zadzwoń: 515 525 550 – bezpłatnie ocenimy Twoją sytuację i przygotujemy Cię do procedury.

Kredyt firmowy dla ryczałtowców – analiza ryzyka bankowego

| Kryterium analizy | Co bank widzi | Co pokazujemy jako eksperci | Efekt |

| Dochód | Przychód – stawka ryczałtu | Rzeczywisty cash-flow | Wyższa zdolność |

| Stabilność | Nieregularne wpływy | Powtarzalność zamówień | Niższe ryzyko |

| Koszty | Brak danych | Realne koszty branżowe | Urealnienie dochodu |

| Ryzyko branży | Analiza automatyczna | Wyjaśnienie specyfiki pracy | Lepsza ocena klienta |

Kredyt firmowy dla ryczałtowców Żagań – wniosek ekspert:

Z perspektywy doradcy i prawnika największym problemem ryczałtowców nie jest brak dochodu, lecz zła interpretacja danych przez bank. To my musimy dostarczyć argumenty, które pokażą Twoją firmę tak, jak wygląda naprawdę – a nie tak, jak sugeruje uproszczona deklaracja.

Potrzebujesz leasingu – przeczytaj nasz artykuł – leasing Żary

3. Jak zwiększyć swoją zdolność kredytową jako ryczałtowiec?

📞 Zadzwoń teraz – +48 515 525 550! Jedna rozmowa może odmienić Twoją sytuację tak samo, jak odmieniła sytuację przedsiębiorcy, o którym zaraz przeczytasz.

Storytelling: „Przypadek Pana Michała” – ryczałtowca, który miał trzy odmowy i… otrzymał finansowanie

Pan Michał prowadzi jednoosobową firmę usługową. Na papierze wyglądał przeciętnie:

– przychody nieregularne,

– wysoka stawka ryczałtu,

– brak kosztów w deklaracjach,

– sezonowość pracy.

Banki trzy razy odmówiły, twierdząc, że „zdolność kredytowa nie pozwala na przyznanie finansowania”. Michał był przekonany, że to koniec – przecież „system go nie puści”.

Kiedy trafił do nas, zobaczyliśmy zupełnie inny obraz:

– stałe wpływy z 8 kontraktów,

– powtarzalność zleceń od tych samych klientów,

– historię rachunku czystą jak łza,

– inwestycje w sprzęt, które obniżały dochód podatkowy, a realnie wzmacniały firmę.

To nie był przedsiębiorca bez zdolności – to był przedsiębiorca źle przedstawiony bankowi.

Po odpowiednim opisaniu wpływów, dodaniu załączników, wyjaśnieniu sezonowości i pokazaniu faktycznego cash flow…

👉 Michał otrzymał finansowanie wyższe niż wnioskował.

I to jest właśnie klucz: ryczałtowcy nie muszą „dorabiać dochodów”. Muszą je dobrze udokumentować.

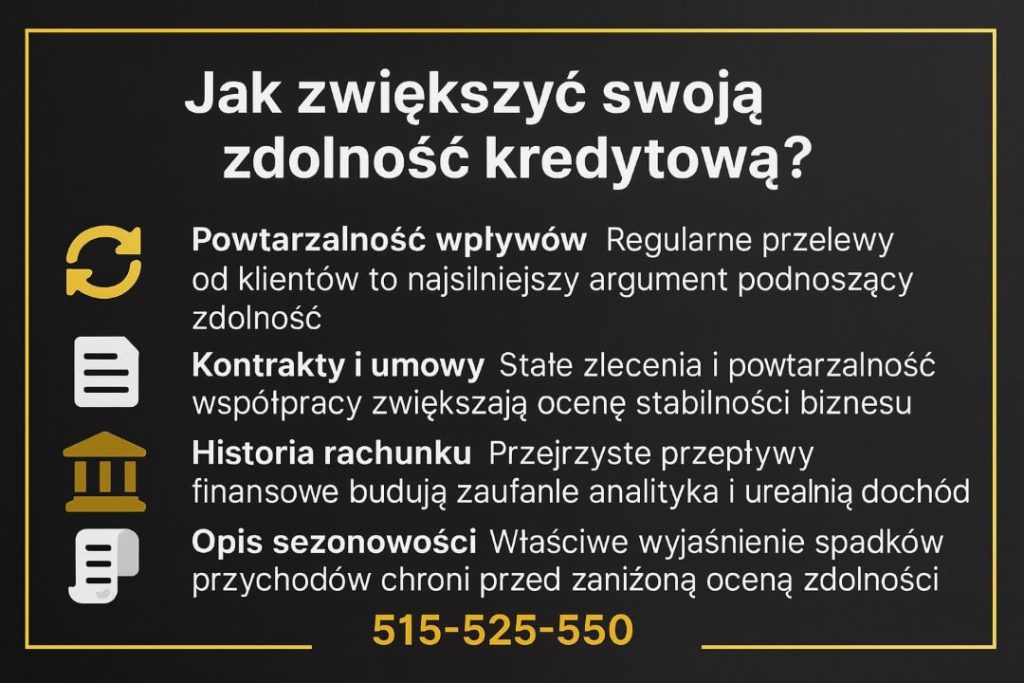

Co faktycznie zwiększa zdolność kredytową ryczałtowca?

- udokumentowane wpływy z minimum 6-12 miesięcy,

- regularność kontraktów,

- jasna struktura przychodów,

- umowy, faktury lub stałe zlecenia,

- konto firmowe bez negatywnych zdarzeń,

- wyjaśnienie wszystkich sezonowych spadków,

- wykazanie inwestycji, które nie są widoczne w PIT.

Kluczowa jest nie deklaracja, lecz historia finansowa przedsiębiorcy.

Kredyt firmowy dla ryczałtowców Żagań – elementy, które najbardziej podnoszą zdolność

| Element | Jak wpływa na zdolność | Znaczenie dla banku |

| Powtarzalne wpływy | Budują stabilność | Najważniejsze kryterium |

| Stałe kontrakty | Zwiększają przewidywalność | Minimalizują ryzyko |

| Dobra historia rachunku | Wskazuje na kontrolę finansów | Podnosi ocenę scoringową |

| Niskie obciążenia | Zwiększają możliwości kredytowe | Widoczne w BIK |

| Opis sezonowości | Chroni przed odrzuceniem | Urealnia ocenę dochodu |

| Inwestycje w firmę | Wzmacniają rozwój | Pokazują stabilność klienta |

Kredyt firmowy dla ryczałtowców Żagań – wniosek ekspert:

Największym błędem ryczałtowców jest przekonanie, że o zdolności decyduje deklaracja PIT. W rzeczywistości to historia wpływów, powtarzalność zleceń i logika prowadzenia biznesu są kluczowe. Banki nie zobaczą tego same – ktoś musi im to wyjaśnić. Dlatego przygotowanie dokumentów przez doradcę i prawnika w jednym wielokrotnie zwiększa szanse na finansowanie.

Pracujesz w wojsku i szukasz mieszkania w Żarach – artykuł kredyt mieszkaniowy dla wojskowych Żary może Ciebie zainteresować!

4. Dokumenty potrzebne do kredytu firmowego na ryczałcie

Proces kredytowy dla ryczałtowca opiera się na prostym założeniu: bank musi zobaczyć to, czego nie widać w deklaracji podatkowej. Ryczałt nie pokazuje kosztów, inwestycji ani realnej rentowności, dlatego każdy dokument, który wyjaśnia strukturę Twoich przychodów, działa na Twoją korzyść.

Case study: „Pani Katarzyna” – księgowa na ryczałcie, której dokumenty odmieniły decyzję banku

Pani Katarzyna prowadzi biuro rachunkowe. Na ryczałcie wykazywała niski „dochód” podatkowy, więc bank z automatu odrzucił wniosek. W deklaracji nie było widać kosztów oprogramowania, amortyzacji sprzętu, subskrypcji i comiesięcznych wydatków firmowych.

Kiedy przeanalizowaliśmy jej sytuację, wyszło na jaw, że:

– ma stabilne, comiesięczne wpływy od 23 klientów,

– 18 z nich płaci regularnie bez opóźnień,

– prowadzi firmę od 6 lat bez przerw,

– kupiła drogi sprzęt, który obniżał deklarowany dochód, ale poprawiał jakość usług.

Kluczowe okazały się dokumenty: historia rachunku, stałe umowy i potwierdzenia płatności od klientów. Po ich przedstawieniu w odpowiedni sposób bank zmienił decyzję – Pani Katarzyna otrzymała kredyt firmowy wyższy o 30% niż we wniosku. Sam ryczałt nie pozwalał tego dostrzec, ale dokumenty pokazały wszystko, czego brakowało.

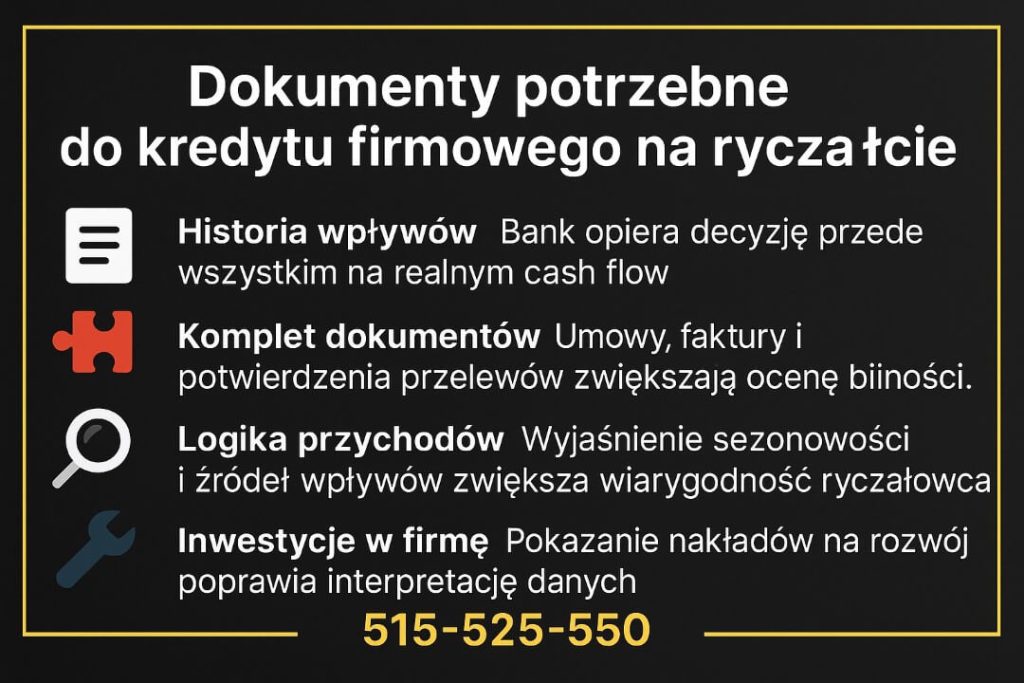

Jakie dokumenty rzeczywiście liczą się dla banku przy kredycie dla ryczałtowców?

Najczęściej potrzebne są:

– PIT za ostatni rok lub lata,

– ewidencja przychodów,

– historia rachunku z 6-12 miesięcy,

– faktury i umowy z kontrahentami,

– potwierdzenia powtarzalnych przelewów,

– pełna lista zobowiązań,

– ewentualne dokumenty dotyczące sezonowości działalności,

– wyjaśnienia o inwestycjach firmowych.

Dobrze przygotowany zestaw dokumentów nie tylko zwiększa zdolność, ale przede wszystkim zmienia sposób, w jaki bank widzi Twoją działalność.

Kredyt firmowy dla ryczałtowców Żagań – najważniejsze dokumenty i ich wpływ na decyzję banku

| Dokument | Dlaczego jest ważny? | Co pokazuje bankowi? |

| PIT ryczałtowy | Podstawa oceny formalnej | Rzeczywisty przychód wg urzędu |

| Historia rachunku | Najmocniejszy dowód zdolności | Powtarzalność wpływów, realny cash flow |

| Umowy z klientami | Podnoszą wiarygodność | Stabilność i przewidywalność działalności |

| Faktury | Uzupełniają obraz przychodów | Źródła i charakter wpływów |

| Wyjaśnienie sezonowości | Chroni przed odmową | Logikę działania firmy |

| Lista zobowiązań | Urealnia zdolność | Możliwość kontroli nad finansami |

Warto wiedzieć – kredyt firmowy dla ryczałtowców Żagań

Banki najczęściej odrzucają ryczałtowców z powodu niepełnej dokumentacji, a nie z powodu realnej oceny ich sytuacji. Brak historii rachunku, brak potwierdzenia źródła wpływów lub błędne przedstawienie sezonowości to trzy najczęstsze powody odmowy. W praktyce nawet mała firma może uzyskać duże finansowanie, jeśli pokaże jasną, regularną strukturę przychodów.

Jeżeli chcesz, żeby dokumenty zadziałały na Twoją korzyść – a nie przeciwko Tobie – przygotujemy je za Ciebie i wyjaśnimy bankowi logikę działania Twojej działalności.

Mieszkańcu Kożuchowa szukasz kredytu? Przeczytaj kredyt Kożuchów!

5. Kredyt firmowy bez zabezpieczeń – czy to możliwe dla ryczałtowca?

📞 Zadzwoń teraz – +48 515 525 550! Dobrze przygotowany wniosek może sprawić, że bank przyzna finansowanie nawet tam, gdzie ryczałtowcy słyszą „odmowę”.

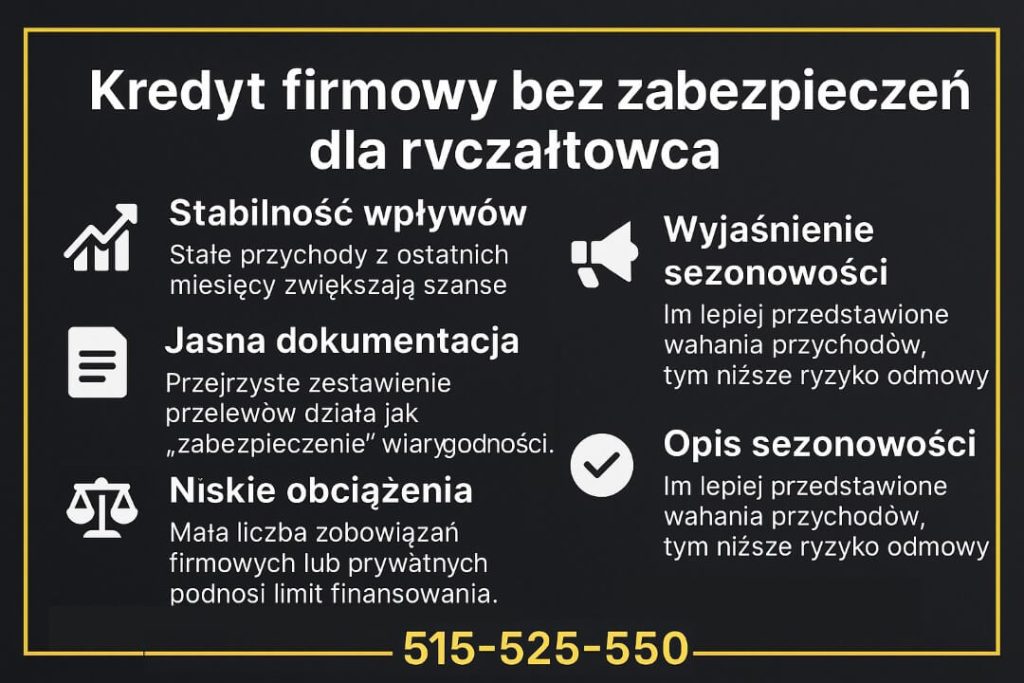

Dlaczego brak zabezpieczenia jest dla banku wyzwaniem?

Kredyt firmowy bez zabezpieczeń dla ryczałtowców kojarzy się bankom z podwyższonym ryzykiem. Przedsiębiorca nie przedstawia klasycznego dochodu z KPiR, a sama deklaracja ryczałtowa nie pokazuje kosztów, marży ani realnej rentowności działalności. Z perspektywy instytucji oznacza to, że brakuje kluczowych informacji: stabilności finansowej, przewidywalności wpływów i logiki przychodów. Efektem często jest automatyczne obniżenie zdolności lub odmowa – nawet jeśli firma funkcjonuje świetnie i ma stałych klientów. Brak zabezpieczenia tylko potęguje tę ostrożność, dlatego przygotowanie kompletnej i uporządkowanej dokumentacji jest absolutnie kluczowe.

Jak bank podejmuje decyzję przy kredycie bez zabezpieczeń?

Wniosek ryczałtowca analizowany jest pod kątem wpływów z rachunku, powtarzalności zleceń, sezonowości oraz jakości prowadzonej działalności. Wbrew pozorom nie liczy się tylko przychód – bank zwraca uwagę na ciągłość współpracy z kontrahentami, regularność przelewów oraz brak opóźnień w płatnościach. Im bardziej transparentne i stabilne wpływy, tym większa szansa, że bank zdecyduje się przyznać finansowanie bez dodatkowych zabezpieczeń. Właśnie w tym miejscu rola doradcy kredytowego i prawnika jest kluczowa: to my pokazujemy bankowi to, czego nie widzi w deklaracjach.

Co możesz realnie zyskać, składając dobrze przygotowany wniosek?

Kredyt bez zabezpieczenia nie musi oznaczać ograniczeń. W wielu przypadkach możliwe jest uzyskanie finansowania na: rozwój firmy, zakup sprzętu, zatowarowanie, marketing, leasing zwrotny czy nawet inwestycje w nowe projekty. Warunkiem jest poprawne udokumentowanie historii wpływów, logiki finansów i rentowności. Ryczałtowiec może otrzymać taki kredyt nawet przy nieregularnych przychodach – jeśli pokażemy bankowi powtarzalność zleceń i sezonowe schematy. Właśnie wtedy kredyt bez zabezpieczeń staje się realną szansą na rozwój biznesu.

Nie składaj wniosku sam – jeden błąd może przekreślić szansę

Brak wyjaśnień sezonowości, nieczytelna historia rachunku, błędna prezentacja wpływów lub niewłaściwa kolejność dokumentów to powody, dla których ryczałtowcy najczęściej słyszą „odmowa”. Wniosek bez zabezpieczeń wymaga perfekcyjnego przygotowania, bo bank ocenia Cię wyłącznie na podstawie danych i ich interpretacji.

📞 Zadzwoń: +48 515 525 550! – przygotujemy wniosek tak, by bank zobaczył Twoją faktyczną sytuację, a nie uproszczony obraz z deklaracji PIT.

Kredyt firmowy dla ryczałtowców Żagań – kiedy możliwy jest kredyt bez zabezpieczeń?

| Kryterium | Wpływ na decyzję banku | Dlaczego ma znaczenie? |

| Stałe wpływy przez 6-12 miesięcy | Znacznie zwiększa szanse | Buduje obraz stabilnej firmy |

| Powtarzalne zlecenia | Podnosi wiarygodność | Pokazuje regularne źródło dochodu |

| Brak opóźnień w płatnościach | Poprawia scoring | Dowód dobrej organizacji finansów |

| Niskie bieżące zobowiązania | Zwiększa dostępny limit | Zmniejsza obciążenie BIK |

| Wyjaśnienie sezonowości | Chroni przed odmową | Bank ocenia biznes realnie |

| Historia rachunku bez anomalii | Fundament decyzji | Najsilniejszy argument dla analityka |

Warto wiedzieć – kredyt firmowy dla ryczałtowców Żagań

Wbrew obiegowym opiniom banki często są bardziej skłonne przyznać kredyt bez zabezpieczeń ryczałtowcom, którzy potrafią udowodnić przewidywalność wpływów, nawet jeśli kwoty nie są wysokie. Najgorzej oceniane są wnioski bez historii rachunku, z chaotycznymi przelewami lub bez wyjaśnienia sezonowości. Im bardziej przejrzyste dane przedstawisz, tym łatwiej uzyskać kredyt bez dodatkowych zabezpieczeń.

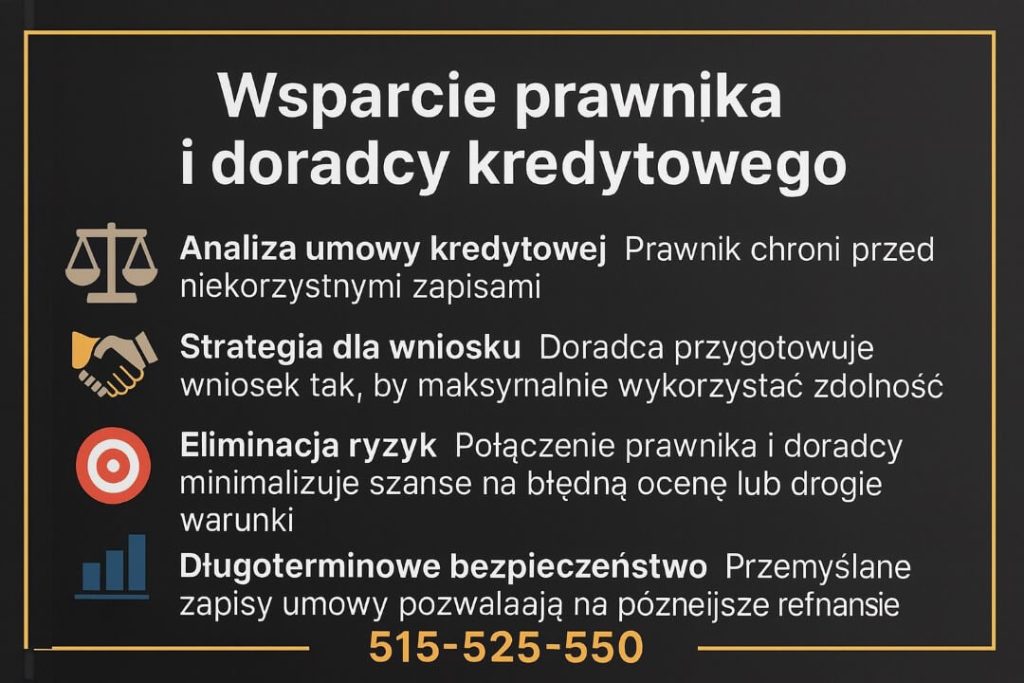

6. Wsparcie prawnika i doradcy kredytowego – Twoje atuty przy kredycie firmowym dla ryczałtowców

💼 Skontaktuj się – +48 515 525 550! Z nami łączysz w jednym miejscu doświadczenie doradcy kredytowego i prawnika – to szczególnie ważne, gdy prowadzisz firmę na ryczałcie i chcesz bezpiecznie przejść przez procedurę kredytową.

Dlaczego samodzielne działanie ryczałtowca to często proszenie się o problemy? Ryczałtowiec, który sam składa wniosek o kredyt firmowy, staje naprzeciw kilku systemów jednocześnie: scoringu bankowego, wymogów regulacyjnych, skomplikowanych umów i sposobu liczenia zdolności kredytowej, który nijak nie przystaje do jego realnego biznesu. Bank widzi tylko liczby z deklaracji i wycinki z historii rachunku, a nie rozumie relacji z kontrahentami, specyfiki branży czy powodów, dla których Twoje przychody wyglądają tak, a nie inaczej. To właśnie w tym miejscu pojawia się rola eksperta – żeby przetłumaczyć język Twojej firmy na język, który zaakceptuje analityk kredytowy.

Co daje połączenie doradcy i prawnika w jednym zespole? Doradca kredytowy dba o to, żeby wniosek był zoptymalizowany pod kątem zdolności – odpowiednie udokumentowanie wpływów, logika raportów, dobór produktu, długości finansowania, rodzaju rat. Prawnik z kolei patrzy na drugą stronę medalu: zapisy umowy kredytowej, zabezpieczenia, klauzule dotyczące wcześniejszej spłaty, zmiany oprocentowania czy dodatkowych kosztów. Dzięki temu nie tylko zwiększasz szansę na decyzję pozytywną, ale też unikasz pułapek, które mogą sprawić, że „dobry kredyt” po kilku latach stanie się obciążeniem nie do udźwignięcia. Dla ryczałtowca, który nie ma czasu ani chęci, by studiować regulaminy, takie wsparcie realnie przekłada się na bezpieczeństwo.

Wsparcie doradcy i prawnika – kredyt firmowy dla ryczałtowców Żagań – konkretne różnice:

| Obszar | Samodzielne działanie ryczałtowca | Z doradcą kredytowym i prawnikiem |

| Przygotowanie wniosku | Częste braki i niejasności | Kompletne, logiczne dokumenty |

| Ocena zdolności | Opiera się tylko na PIT | Urealniona przez analizę wpływów |

| Negocjacje warunków | Brak argumentów wobec banku | Profesjonalne porównanie i negocjacja |

| Analiza umowy | Ryzyko przeoczenia klauzul | Pełna weryfikacja prawna zapisów |

| Czas i stres | Wielokrotne poprawki, niepewność | Jeden, uporządkowany proces |

| Bezpieczeństwo na lata | Możliwe drogie „niespodzianki” | Świadoma decyzja i plan awaryjny |

Jakie konkretne korzyści możesz mieć jako ryczałtowiec? Po pierwsze, lepiej wykorzystana zdolność – wniosek przygotowany przez eksperta pokazuje bankowi pełny obraz Twojej działalności, co często pozwala uzyskać wyższą kwotę na lepszych warunkach. Dwa – oszczędność czasu – zamiast wielokrotnie dosyłać dokumenty, wyjaśniać wpływy czy poprawiać wniosek, przechodzisz przez procedurę raz, w sposób uporządkowany. Po trzecie, bezpieczeństwo prawne – prawnik wychwytuje zapisy, które mogłyby w przyszłości utrudnić restrukturyzację, wcześniejszą spłatę czy refinansowanie. Cztery – masz świadomość, że ktoś stoi po Twojej stronie, gdy bank zadaje trudne pytania lub modyfikuje warunki w ostatniej chwili.

Kiedy warto zgłosić się do nas jako ryczałtowiec? Najrozsądniej zrobić to przed złożeniem pierwszego wniosku – wtedy mamy pełną swobodę zaplanowania strategii, wyboru banku i przygotowania dokumentów. Jeśli jednak masz już odmowę lub propozycję, która budzi Twoje wątpliwości, wciąż możemy wiele naprawić: przeanalizować ofertę, zaproponować alternatywy, negocjować warunki, a w razie potrzeby – przygotować grunt pod refinansowanie w przyszłości. 📞 Zadzwoń: +48 515 525 550! – omówimy Twoją sytuację bezpłatnie i powiemy szczerze, jakie masz realne możliwości.

Warto wiedzieć – kredyt firmowy dla ryczałtowców Żagań

W wielu przypadkach to nie „zła oferta banku”, ale brak profesjonalnego wsparcia sprawia, że ryczałtowiec finalnie podpisuje drogi i sztywny kredyt, który trudno później zmienić. Wspólna praca doradcy i prawnika pozwala już na etapie wniosku uwzględnić przyszłe scenariusze: zmianę dochodów, restrukturyzację, wcześniejszą spłatę czy refinansowanie. To szczególnie ważne w dynamicznych branżach, gdzie jedna dobra lub zła decyzja finansowa może zadecyduje o przyszłości całej firmy.

Mieszkańcu Iłowy służący w wojsku – artykuł kredyt hipoteczny dla żołnierzy Iłowa może być dla Ciebie!

7. MOBILNOŚĆ = WYGODA – szybka pomoc doradcy kredytowego dla ryczałtowców

📞 Zadzwoń teraz – +48 515 525 550! Mobilne doradztwo to nie „luksus”, lecz realna przewaga – zwłaszcza dla ryczałtowców, którzy mają mało czasu i działają w dynamicznych branżach.

Case study: „Pan Łukasz” – przedsiębiorca w trasie, który potrzebował kredytu „na już”

Pan Łukasz prowadzi działalność usługową i większość czasu spędza w samochodzie lub u klientów. Gdy pojawiła się potrzeba zakupu nowego sprzętu, nie mógł pozwolić sobie na tracenie dni na wizyty w bankach. Zgłosił się do nas z prośbą o szybkie finansowanie, ale jako ryczałtowiec obawiał się, że bank poprosi o dziesiątki dokumentów i długą analizę.

W ciągu jednego dnia:

– przeanalizowaliśmy wpływy z ostatnich 12 miesięcy,

– zebraliśmy dokumenty zdalnie,

– przygotowaliśmy opis sezonowości,

– wypełniliśmy wniosek,

– przedstawiliśmy bankowi uporządkowaną historię wpływów.

Cały proces odbył się bez żadnego spotkania stacjonarnego. Klient potwierdzał tylko dane telefonicznie i mailowo. Po 48 godzinach otrzymał pozytywną decyzję – kredyt firmowy bez zabezpieczenia.

Dziś Łukasz śmieje się, że „nie wiedział, że kredyt można załatwić szybciej niż zmianę opon”.

Jak działa mobilne doradztwo dla ryczałtowców?

– spotkania online,

– analiza rachunku w trybie natychmiastowym,

– składanie wniosków bez wychodzenia z firmy,

– omówienie decyzji telefonicznie,

– brak dojazdów, brak formalnego stresu,

– pełna obsługa dokumentów po naszej stronie.

Dla ryczałtowca to ogromne ułatwienie – nie traci czasu, a przyspiesza moment decyzji.

Mobilne doradztwo przy kredycie firmowym dla ryczałtowców – korzyści w praktyce

| Obszar działania | Jak pomaga ryczałtowcowi? | Efekt |

| Zdalna analiza wpływów | Szybkie określenie zdolności | Decyzja nawet w 24-48h |

| Zbieranie dokumentów online | Minimum formalności | Oszczędność czasu |

| Wniosek przygotowany „pod bank” | Spójność danych i logiczna prezentacja | Wyższa szansa na pozytywną decyzję |

| Stały kontakt telefoniczny | Wyjaśnienie każdego etapu | Brak stresu i niepewności |

| Brak wizyt stacjonarnych | Zero przerw w pracy | Płynność w prowadzeniu firmy |

Warto wiedzieć – kredyt firmowy dla ryczałtowców Żagań

Mobilne doradztwo w kredytach firmowych nie oznacza „mniej dokładnej analizy”. Wręcz przeciwnie – zdalna praca pozwala szybciej wychwycić nieprawidłowości w historii rachunku, wykonać symulacje i przygotować strategię finansowania. Ryczałtowcy często działają w ruchu, co sprawia, że tradycyjny model obsługi ich po prostu spowalnia. Mobilny model współpracy daje przewagę: szybciej składamy wniosek, szybciej dostarczamy dokumenty i szybciej otrzymujemy decyzję.

8. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – kredyt firmowy dla ryczałtowców z ochroną prawną

⚖️ Zadzwoń – +48 515 525 550! Z doradcą i prawnikiem w jednym podejmujesz decyzje, które chronią Twój biznes nie tylko dziś, ale również za kilka lat.

Dlaczego niezależność w decyzjach finansowych jest kluczowa dla ryczałtowca?

Ryczałtowcy często działają szybko, intuicyjnie, a wiele decyzji podejmują w biegu. To jednak sprawia, że łatwo podpisać umowę, która w krótkim czasie wygląda korzystnie, a w długim – okazuje się ograniczeniem. Zmienna marża, brak możliwości wcześniejszej spłaty, wysokie opłaty za aneksy, sztywne warunki dotyczące zabezpieczeń – to pułapki, które w umowie mogą być niewidoczne na pierwszy rzut oka. A gdy prowadzisz firmę na ryczałcie, nawet mały błąd może odbić się na płynności finansowej. Dlatego prawna ochrona i świadoma analiza umowy to fundament bezpiecznego kredytu.

Jak wygląda realna ochrona prawna przy kredycie firmowym?

Ochrona prawna to nie tylko przejrzenie umowy. To komplet działań: analiza regulaminów, zapisów dotyczących zmian oprocentowania, harmonogramów spłat, zasad wypowiedzenia umowy oraz obowiązków po stronie klienta. Prawnik wskazuje ryzyka, których analityk bankowy nie wyjaśnia, a doradca tłumaczy, jak konkretne zapisy wpłyną na Twoje finansowanie w przyszłych latach. Ryczałtowiec, który korzysta z takiego wsparcia, ma przewagę: rozumie każdy punkt umowy i wie, gdzie są pola do negocjacji.

Co zyskujesz, mając niezależne wsparcie prawno-finansowe?

Zyskujesz przede wszystkim bezpieczeństwo. Podpisujesz kredyt, który nie ograniczy Cię, jeśli Twoja firma urośnie, zmieni profil albo przejdzie gorszy miesiąc. Zyskujesz też elastyczność – możesz wcześniej spłacić kredyt, refinansować go albo negocjować marżę, jeśli warunki na rynku się poprawią. Dzięki połączeniu prawnika i doradcy unikasz błędów i niekorzystnych zapisów, które w przyszłości mogłyby kosztować Cię tysiące złotych. Dla ryczałtowców, których dochód nie jest widoczny w klasycznej formie, taka kontrola to podstawa.

Chcesz spać spokojnie, nie bojąc się zapisów w umowie?

Skontaktuj się z nami przed podpisaniem umowy. Sprawdzimy ją pod kątem ryzyk, negocjowalnych punktów oraz możliwości poprawy warunków. Jeśli już ją masz – przeanalizujemy ją równie dokładnie i powiemy otwarcie, czy jest korzystna, czy wymaga zmian.

📞 Zadzwoń: 515 525 550 – bezpłatnie przeanalizujemy Twoją sytuację.

Kluczowe elementy bezpieczeństwa w umowie kredytu firmowego

| Obszar oceny | Dlaczego jest ważny? | Co może pójść źle bez analizy? |

| Zmiana oprocentowania | Chroni przed nagłym wzrostem rat | Nieprzewidziane koszty po kilku miesiącach |

| Klauzule wypowiedzenia | Zabezpiecza działalność | Bank może wypowiedzieć umowę przy drobnych opóźnieniach |

| Zabezpieczenia | Ogranicza ryzyko utraty majątku | Przymus dodatkowych zabezpieczeń w trakcie trwania kredytu |

| Koszty ukryte | Zapobiega przepłacaniu | Opłaty za aneksy, monity, zmiany harmonogramu |

| Warunki wcześniejszej spłaty | Pozwalają elastycznie reagować | Drogie opłaty, blokada refinansowania |

| Zasady kontroli rachunku | Chronią przed ingerencją banku | Ograniczenia w przepływach firmowych |

Kredyt firmowy dla ryczałtowców Żagań – wniosek ekspert:

W przypadku ryczałtowców bezpieczeństwo kredytu zależy bardziej od zapisów umowy niż od samej zdolności kredytowej. Bank może zaakceptować wniosek, ale jeśli umowa zawiera niekorzystne mechanizmy, to przedsiębiorca zapłaci za to później — często dużo więcej, niż zakładał. Dlatego analiza prawna i negocjacje warunków to nie opcja, lecz obowiązek dla każdego, kto prowadzi firmę w uproszczonej formie i chce mieć pewność, że finansowanie będzie działało na jego korzyść.

9. DORADCA TWÓJ NEGOCJATOR – jak obniżamy koszt kredytu firmowego dla ryczałtowców

📞 Zadzwoń – +48 515 525 550! Negocjacje z bankiem zaczynają się dopiero wtedy, gdy po Twojej stronie stoi ktoś, kto zna procedury, argumenty i słabe punkty analityków.

Ryczałtowcy płacą więcej, gdy nie negocjują – to fakt

Wielu ryczałtowców zakłada, że oferta banku jest „stała” i nie podlega negocjacjom. To błąd, który potrafi kosztować tysiące złotych w skali roku. Banki bardzo ostrożnie podchodzą do firm rozliczających się ryczałtem – dlatego najczęściej proponują wyższą marżę, niższą maksymalną kwotę lub dodatkowe zabezpieczenia. Jednak to wszystko można negocjować. Problem w tym, że klient często nie wie, gdzie jest granica, co podlega zmianie, a co bank może zrobić tylko na Kredyt firmowy dla ryczałtowców – wniosek ekspert:.

Jak wygląda realna negocjacja dla ryczałtowca?

Negocjacje to nie rozmowa telefoniczna, ale proces. Zaczyna się od analizy Twojej historii wpływów, oceny ryzyk, przygotowania argumentów i pokazania bankowi danych, które zwiększą Twoją wiarygodność. Następnie porównujemy wszystkie dostępne propozycje – nie tylko po wysokości raty, ale po ukrytych kosztach, opłatach za zmiany, polityce wcześniejszej spłaty czy dopuszczalnych opóźnieniach. Dopiero wtedy składamy wniosek, mając przygotowaną strategię negocjacyjną. Dzięki połączeniu doradcy i prawnika jesteśmy w stanie bronić Twoich interesów zarówno finansowo, jak i formalnie.

Co zyskujesz dzięki wsparciu negocjatora?

Najważniejsze korzyści to:

– niższa marża,

– niższe oprocentowanie,

– brak zbędnych zabezpieczeń,

– wyższa kwota kredytu,

– bardziej elastyczne warunki spłaty,

– prostszy dostęp do refinansowania w przyszłości,

– mniejsze ryzyko ukrytych kosztów.

Negocjacje często dają więcej oszczędności niż porównywanie ofert. Ryczałtowiec, który działa samodzielnie, nie zna parametrów, które są negocjowalne. Doradca – tak.

Zleć negocjacje profesjonaliście i oszczędzaj od pierwszej raty

Kiedy stoisz naprzeciw banku, masz jedną kartę przetargową: liczby. My mamy znacznie więcej – doświadczenie, znajomość procedur i argumenty, które realnie wpływają na decyzję analityka.

📞 Zadzwoń – +48 515 525 550! – przygotujemy dla Ciebie strategię negocjacyjną i obniżymy koszt Twojego kredytu.

Obszary negocjacji, które realnie obniżają koszt kredytu firmowego

| Parametr | Jak wpływa na koszt kredytu? | Co możemy wynegocjować? |

| Marża | Bezpośrednio obniża ratę | Obniżenie o 0,2-0,6 p.p. |

| Oprocentowanie | Długoterminowy koszt | Lepsze warunki lub zmiana produktu |

| Prowizja | Wpływa na koszt wejścia | Redukcja lub całkowite zniesienie |

| Zabezpieczenia | Chronią bank, nie klienta | Rezygnacja lub złagodzenie warunków |

| Limit finansowania | Decyduje o dostępnej kwocie | Podniesienie na podstawie wpływów |

| Harmonogram spłaty | Wygoda i bezpieczeństwo | Zmiana systemu rat lub okresu |

| Opłaty dodatkowe | Mogą podnosić koszt nawet o 20% | Usunięcie ukrytych kosztów |

Warto wiedzieć – kredyt firmowy dla ryczałtowców Żagań

Ryczałtowcy mają większy potencjał negocjacyjny, niż im się wydaje. Banki często zakładają ostrożność, dopóki nie zobaczą logicznie przedstawionych danych, dobrego cash flow i rzetelnie przygotowanego wniosku. Połączenie doradcy i prawnika pozwala nie tylko obniżyć koszt kredytu, ale też uniknąć warunków, które w przyszłości uniemożliwiłyby refinansowanie, wcześniejszą spłatę lub renegocjację umowy. Dobrze przeprowadzone negocjacje to inwestycja, która zwraca się już od pierwszej raty.

FAQ – kredyt firmowy dla ryczałtowców Żagań

Tak, ryczałtowiec może uzyskać kredyt po zmianie formy opodatkowania, ale kluczowa jest ciągłość prowadzenia działalności. Bank ocenia historię wpływów, a nie sam moment przejścia na ryczałt. Jeśli dochody są stabilne, a firma ma powtarzalnych klientów, to zmiana formy podatkowej nie wpływa negatywnie na decyzję. Ważne, aby pokazać logikę przychodów i pełną historię rachunku.

Tak, bank może zaakceptować wpływy z kilku kont, o ile wszystkie należą do przedsiębiorcy i da się je powiązać z działalnością. W takiej sytuacji konieczne jest zebranie historii z każdego rachunku oraz przygotowanie wyjaśnienia pokazującego ich rolę w firmie. Spójne zestawienie przepływów pomaga analitykowi ocenić stabilność biznesu i zwiększa wiarygodność ryczałtowca.

Tak, ryczałtowiec może przedstawić różne źródła przychodu jako element oceny zdolności, pod warunkiem że są one udokumentowane i wynikają z prowadzonej działalności. Bank analizuje łączny cash flow, a nie tylko jedną usługę czy jeden typ klienta. Dzięki temu przedsiębiorcy wielobranżowi lub działający projektowo mogą uzyskać wyższą zdolność kredytową.

Tak, banki dopuszczają finansowanie nowej usługi lub projektu, jeśli dotychczasowa działalność pokazuje stabilność i powtarzalność wpływów. Ryczałtowiec musi wykazać, że firma ma zaplecze i kompetencje do realizacji projektu, a środki wspierają rozwój już istniejącego biznesu. Dobre uzasadnienie celu zwiększa szansę na akceptację.

11. Skontaktuj się z nami – kredyt firmowy dla ryczałtowców Żagań

📞 Zadzwoń – +48 515 525 550! Jeśli prowadzisz firmę na ryczałcie i potrzebujesz kredytu, jesteśmy dokładnie tym zespołem, którego szukasz. Łączymy doświadczenie doradcy kredytowego i prawnika, co pozwala Ci przejść przez cały proces bez stresu, błędów i straty czasu. Naszym zadaniem jest jedna rzecz: załatwić dla Ciebie najkorzystniejsze i najbezpieczniejsze finansowanie.

Jak wspieramy klientów?

Od pierwszej rozmowy przejmujemy na siebie cały ciężar związany z przygotowaniem dokumentów, analizą wpływów, prezentacją Twojego dochodu, negocjacją warunków oraz weryfikacją umowy kredytowej. Ty działasz jak zawsze – prowadzisz firmę – a my zajmujemy się komunikacją z bankiem, pilnowaniem terminów i porównaniem wszystkich możliwych ofert. Nie musisz jeździć po oddziałach, nie musisz wypełniać wniosku sam, nie musisz rozumieć bankowych procedur. My to robimy za Ciebie.

Gdzie działamy?

Działamy mobilnie i zdalnie w całej Polsce – bez względu na to, czy jesteś z małego miasta, dużego miasta, czy prowadzisz firmę „w trasie”. Pracujemy telefonicznie, mailowo i online, dzięki czemu cały proces trwa szybciej i wygodniej. Ryczałtowcy szczególnie doceniają tę formę współpracy – nie muszą tracić czasu na formalności, a decyzję dostają często szybciej niż klienci „standardowi”.

Elastyczność i szybka reakcja

Wiemy, że przedsiębiorcy często potrzebują pieniędzy „na już”. Dlatego analizę Twojej sytuacji wykonujemy jeszcze tego samego dnia, a dokumenty zbieramy w sposób uporządkowany i dopasowany do wymogów banku. Gdy bank prosi o wyjaśnienia, reagujemy od razu. Jak pojawia się oferta – porównujemy ją z innymi. Gdy trzeba negocjować warunki – robimy to za Ciebie, zanim podejmiesz decyzję.

W czym się specjalizujemy?

– kredytach firmowych dla ryczałtowców,

– kredytach obrotowych i inwestycyjnych,

– leasingach i finansowaniu sprzętu,

– zabezpieczeniach prawnych kredytów,

– analizie umów i negocjacjach,

– kredytach hipotecznych dla klientów prywatnych i firmowych,

– refinansowaniu i poprawie warunków umowy.

Nasz największy atut to połączenie kompetencji finansowych i prawnych. Dzięki temu masz pewność, że Twój kredyt jest korzystny finansowo i jednocześnie bezpieczny prawnie.

Doświadczenie – 16 lat, 18 banków, setki klientów

Mamy wieloletnie doświadczenie w kredytach dla przedsiębiorców i znamy procedury wszystkich kluczowych banków. Wiemy, jakie warunki są negocjowalne, jakie dokumenty mają największą wartość dla analityka, jakie błędy mogą obniżyć zdolność oraz które zapisy umowy mogą być ryzykowne w przyszłości. Nasza wiedza pozwala Ci uniknąć pułapek i wybrać rozwiązanie najlepiej dopasowane do Twojej działalności.