Kredyt hipoteczny dla młodych 2026 – doradca kredytowy i prawnik!

Kredyt hipoteczny dla młodych – spis treści:

Na czym polega kredyt hipoteczny dla młodych?

Wkład własny – realne wymagania banków w 2026 roku

Dochody młodych – jak je liczą banki?

Kredyt bez wkładu własnego – realna opcja dla młodych

Jak zwiększyć zdolność kredytową przed wnioskiem?

Doradca Twój negocjator

Mobilność = Wygoda

Niezależność = Bezpieczeństwo

Najczęstsze błędy młodych kredytobiorców

FAQ – kredyt hipoteczny dla młodych

Skontaktuj się z nami

Na czym polega kredyt hipoteczny dla młodych?

👩💼 Kredyt hipoteczny dla młodych – o co chodzi?

Kredyt hipoteczny dla młodych to rozwiązanie stworzone z myślą o osobach wchodzących w dorosłość, które chcą kupić pierwsze mieszkanie, dom lub rozpocząć budowę.

Dzięki zmianom w 2026 roku, banki i programy rządowe oferują szereg ułatwień – niższy wkład własny, preferencyjne warunki oprocentowania oraz możliwość gwarancji państwowej.

Doradca kredytowy i prawnik pomagają przejść przez proces krok po kroku:

📄 weryfikują zdolność kredytową,

⚖️ analizują umowy,

💬 negocjują z bankami,

🧾 i czuwają nad bezpieczeństwem całej transakcji.

Kredyt hipoteczny dla młodych: kredyt hipoteczny dla młodych – główne założenia

| Element oferty | Opis / Korzyść |

| Grupa docelowa | Osoby do 35 roku życia, kupujące pierwszą nieruchomość |

| Wkład własny | Od 0% (z gwarancją BGK) do 20% w zależności od banku |

| Okres kredytowania | Nawet do 35 lat – z możliwością wcześniejszej spłaty bez kosztów |

| Oprocentowanie | Stałe lub zmienne – analiza opłacalności z doradcą |

| Dodatkowe wsparcie | Programy dopłat i gwarancji państwowych (np. Bezpieczny Kredyt, BGK) |

| Pomoc doradcy i prawnika | Bezpłatna analiza dokumentów i umów przed podpisaniem |

📈 Dlaczego młodzi mają dziś większe szanse?

Banki coraz lepiej rozumieją specyfikę dochodów młodych osób – często zatrudnionych na umowach cywilnoprawnych, B2B czy w pierwszej pracy.

Doradca kredytowy potrafi prawidłowo przedstawić dochód, aby zwiększyć szanse na pozytywną decyzję.

Z kolei prawnik dba o to, aby umowa nie zawierała niekorzystnych klauzul lub ukrytych opłat.

🧠 Wniosek eksperta: Kredyt dla młodych to nie tylko formalności – to decyzja, którą warto podjąć świadomie i z pomocą specjalisty.

Mieszkasz w Jasieniu i szukasz doświadczonego doradcy finansowego – przeczytaj finanse Jasień!

Wkład własny – realne wymagania banków w 2026 roku

W 2026 roku banki utrzymują wymagania dotyczące wkładu własnego na poziomie 10-20% wartości nieruchomości, ale podejście do młodych kredytobiorców stało się znacznie bardziej elastyczne. Wkład własny nie musi już oznaczać wyłącznie gotówki odłożonej na koncie – coraz częściej uznawane są także inne formy zabezpieczenia, gwarancje państwowe lub aktywa rzeczowe, które pozwalają obniżyć próg wejścia w inwestycję.

Doradca kredytowy i prawnik w jednym pomaga nie tylko zrozumieć zasady, ale też dobrać rozwiązanie dopasowane do sytuacji klienta. W praktyce oznacza to analizę Twojej zdolności, weryfikację możliwości zabezpieczenia i wskazanie mniej oczywistych, lecz całkowicie legalnych sposobów na wkład własny – akceptowanych przez wiele banków, ale rzadko prezentowanych w ich oficjalnych ofertach.

Kredyt hipoteczny dla młodych: wymagania banków – porównanie form wkładu własnego (2026)

| Rodzaj rozwiązania | Minimalny wkład własny | Opis / Uwagi |

| Gotówka / oszczędności | 10-20% | Klasyczna forma, najbardziej akceptowana przez banki |

| Gwarancja BGK (państwowa) | 0% | Pokrywa brakujący wkład – wymaga spełnienia warunków programu |

| Darowizna od rodziców | 0-10% | Wymaga potwierdzenia przelewu i źródła środków |

| Działka lub prace budowlane | 0-15% | Wartość gruntu lub prac traktowana jako wkład |

Z punktu widzenia młodego kredytobiorcy kluczowe jest dziś to, by rozumieć, że banki potrafią elastycznie podejść do źródeł wkładu własnego. Nie każdy musi posiadać gotówkę – równie dobrze można wykorzystać np. działkę budowlaną, darowiznę, zgromadzone materiały budowlane albo środki z konta oszczędnościowego.

W praktyce pojawiają się także rozwiązania określane jako wkład techniczny – to sytuacje, w których część inwestycji została już opłacona (np. zaliczka deweloperowi), a bank zalicza tę kwotę jako wkład własny. Doświadczony doradca zna również mniej oficjalne, lecz w pełni legalne mechanizmy, które pozwalają na zaakceptowanie alternatywnych form wkładu – bez narażania klienta na ryzyko podatkowe czy bankowe.

🧠 Wniosek eksperta: W 2026 roku liczy się pomysłowość i wiedza doradcy. Nawet jeśli nie masz odłożonych pieniędzy, istnieją sposoby, by zbudować wiarygodny wkład i uzyskać pozytywną decyzję kredytową.

Dochody młodych – jak je liczą banki?

W 2026 roku banki coraz dokładniej analizują strukturę dochodu młodych kredytobiorców. To dobra wiadomość, ponieważ oznacza większą elastyczność w ocenie sytuacji finansowej osób rozpoczynających karierę zawodową. Nie trzeba już mieć kilkuletniego stażu na etacie, by otrzymać kredyt hipoteczny – liczy się ciągłość wpływów, stabilność źródła oraz wiarygodność pracodawcy lub kontrahentów.

Doradca kredytowy i prawnik pomagają przedstawić dochód w taki sposób, aby bank zobaczył w nim potencjał, a nie ryzyko. Często różnica między odmową a pozytywną decyzją wynika z tego, jak zostanie zaprezentowany wniosek – czy uwzględniono wszystkie składniki wynagrodzenia, premie, dodatki, a nawet świadczenia pozapłacowe.

Kredyt hipoteczny dla młodych: Jakie formy dochodu akceptują banki?

| Rodzaj zatrudnienia | Warunki akceptacji (2026) | Wskazówki doradcy |

| Umowa o pracę | Minimum 3 miesiące ciągłości zatrudnienia | Utrzymaj wpływy na jedno konto – łatwiejsza analiza zdolności |

| Umowa zlecenie / o dzieło | Minimum 6-12 miesięcy potwierdzonych wpływów | Pokaż PIT-11 lub roczne zestawienie przelewów |

| Działalność gospodarcza (B2B) | Minimum 12 miesięcy, dochód netto po kosztach | Zadbaj o aktualne KPiR, CEIDG i potwierdzenia ZUS / US |

| Dochód zagraniczny (EUR, GBP, CHF) | Umowa i wpływy na konto w Polsce lub zagraniczne z historią 12 m-cy | Doradca przeliczy kurs NBP i wskaże banki akceptujące walutę |

| Premie, dodatki, świadczenia | Uznawane po 3-6 miesiącach regularnych wpływów | Dodaj zaświadczenie od pracodawcy – zwiększy zdolność |

Banki coraz częściej akceptują dochody z kilku źródeł łącznie – np. etat + umowa zlecenie albo praca w Polsce + praca sezonowa za granicą. Kluczem jest prawidłowe udokumentowanie wpływów i pokazanie, że są one stałe, nawet jeśli forma zatrudnienia się zmienia.

Właśnie tu ogromne znaczenie ma doradca kredytowy – potrafi tak przygotować dokumentację, by bank potraktował dochód jako stabilny, nawet jeśli pochodzi z mniej typowego źródła. Z kolei prawnik weryfikuje umowę o pracę lub kontrakt pod kątem zapisów, które mogą wpłynąć na decyzję kredytową (np. okres próbny, wypowiedzenie, brak gwarancji przedłużenia).

Jak zwiększyć akceptowalność dochodu

💡 Regularne wpływy na konto – unikaj gotówki.

📄 Zbieraj potwierdzenia przelewów i PIT-y.

⚖️ Nie zmieniaj formy zatrudnienia tuż przed wnioskiem.

🧾 Konsoliduj dochody – nawet małe kwoty liczą się, gdy są stałe.

👨💼 Skorzystaj z pomocy doradcy i prawnika – przygotują kompletny profil kredytowy.

Kredyt hipoteczny dla młodych bez wkładu własnego!

Kredyt bez wkładu własnego dla młodych to temat często pojawiający się w mediach i w rozmowach wśród rodzin. W praktyce banki zazwyczaj wymagają udziału własnego, ale istnieją legalne ścieżki, które pozwalają wejść w inwestycję bez tradycyjnej gotówki. Ważna uwaga: obecnie większość programów rządowych, które kiedyś wspierały 100% finansowania, jest zamknięta lub nie została uruchomiona, a wyjątkiem jest jedynie Rodzinny Kredyt Mieszkaniowy (o ile spełniasz jego kryteria). Dlatego aby uzyskać pełne finansowanie, trzeba myśleć kreatywnie i dokumentować alternatywne źródła wkładu — tak, by bank mógł je zaakceptować.

Jako doradca kredytowy i prawnik pokazujemy ścieżki realne i bezpieczne: od klasycznych rozwiązań (gwarancje, zastawy) po mniej oczywiste, lecz w pełni zgodne z przepisami metody, które banki bywają skłonne przyjąć po właściwym udokumentowaniu. Klucz to transparentność i prawidłowe opisanie źródła środków — bez tego bank odrzuci wniosek. Poniżej porównanie najważniejszych podejść oraz praktyczne wskazówki i ryzyka.

Kredyt hipoteczny dla młodych: porównanie form finansowania bez gotówki

| Rozwiązanie | Czy wymaga gotówki? | Kiedy działa / uwagi |

| Rodzinny Kredyt Mieszkaniowy | 0% (program) | Jeśli spełniasz kryteria rodzinne — program dostępny (sprawdź warunki). |

| Gwarancja od instytucji (komercyjna) | 0-10% | Bank może zaakceptować gwarancję zamiast gotówki, ale warunki są ostrzejsze. |

| Zastaw innej nieruchomości (rodzinnej) | 0-10% | Często stosowane: rodzina zabezpiecza kredyt własną nieruchomością. |

| Darowizna rodzinna udokumentowana | 0% | Musi być formalnie udokumentowana (akt darowizny, potwierdzony przelew). |

| Zaliczkowanie dewelopera / wkład „techniczny” | 0% | Opłacona zaliczka może być uznana za wkład, jeśli bank to akceptuje. |

| Wkład w postaci działki / prac budowlanych | 0-15% | Wartość gruntu/robocizny liczona jako wkład; wymaga rzeczoznawcy. |

| Kreatywne metody doradcy (legalne) | 0% | ROR z historią wpływów, premie, środki ze sprzedaży ruchomości – wymaga dokumentów. |

W praktyce najczęściej spotykamy kombinacje powyższych rozwiązań: np. darowizna od rodziców + zastaw działki + zaliczka deweloperska. Dla banku najważniejsze są dokumenty potwierdzające źródło środków i brak ryzyka prania pieniędzy. To dlatego rola doradcy i prawnika jest nie do przecenienia — my wiemy, jak poprawnie sporządzić dokumentację, by bank zaakceptował nietypowy wkład.

Nieoficjalne, ale legalne sposoby (które zna doradca)

- Użycie środków z konta rozliczeniowego (ROR) z historią wpływów — regularne wpływy i przelewy mogą zostać uznane jako zabezpieczenie.

- Premie, nagrody i świadczenia — gdy są udokumentowane jako regularne wpływy, bank może je uwzględnić.

- Przeniesienie prawa własności lub zastaw rodzinny — rodzina użycza zabezpieczenia, co eliminuje potrzebę gotówki.

- Wartość działki lub nakładów budowlanych — wycena rzeczoznawcy pozwala traktować je jako wkład.

Wszystkie powyższe metody wymagają solidnej dokumentacji i zgodności z prawem podatkowym. Doradca i prawnik pomagają przeprowadzić tę procedurę tak, aby nie narazić klienta na przyszłe problemy (np. kwestia darowizny i podatku od spadków i darowizn).

📞 Jak pomagamy – jako doradca kredytowy i prawnik w jednym oferujemy:

- analizę możliwości finansowania i ocenę, które alternatywne formy wkładu bank zaakceptuje;

- przygotowanie dokumentacji (umowy darowizny, wyceny rzeczoznawcy, zaświadczeń od pracodawcy);

- negocjacje z bankiem i prawne zabezpieczenie transakcji.

📱 +48 515-525-550! – umów bezpłatną konsultację i sprawdź realne opcje finansowania bez gotówki.

Działamy lokalnie (Żagań, Żary, Iłowa, Kożuchów, Szprotawa) i zdalnie.

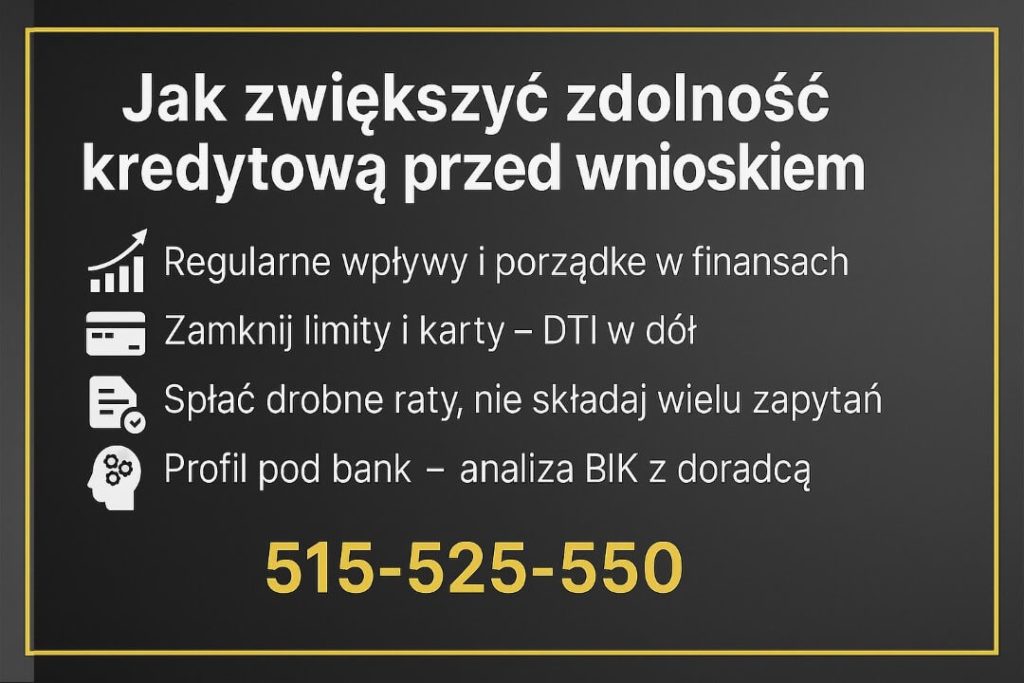

Kredyt hipoteczny dla młodych – jak zwiększyć zdolność?

Zdolność kredytowa to serce całego procesu – to od niej zależy, czy bank zaakceptuje Twój wniosek, a jeśli tak, to na jaką kwotę. Dla młodych kredytobiorców 2026 rok to czas większej transparentności, ale i dokładniejszej weryfikacji. Banki analizują nie tylko dochód, ale też historię rachunku, zobowiązania, limity kartowe, a nawet sposób korzystania z konta.

Dlatego przed złożeniem wniosku warto przeprowadzić profesjonalny audyt finansowy. Doradca kredytowy i prawnik pomagają zrozumieć, co wpływa na scoring bankowy i które czynniki można poprawić w ciągu kilku tygodni. Czasem wystarczy zamknąć nieużywaną kartę kredytową, spłacić niewielki kredyt ratalny lub uporządkować przelewy, by Twoja zdolność wzrosła o kilkadziesiąt tysięcy złotych.

Kredyt hipoteczny dla młodych: co wpływa na ocenę zdolności kredytowej

| Czynnik | Dlaczego jest ważny | Wskazówka doradcy |

| Dochód netto | Im wyższy i bardziej stabilny, tym większa kwota kredytu | Warto pokazać dodatki, premie, umowy zlecenie – doradca pomoże je ująć |

| Zobowiązania miesięczne | Kredyty, leasingi, karty kredytowe – obniżają scoring | Zamknij lub ogranicz limity przed wnioskiem |

| Historia w BIK | Pokazuje rzetelność spłaty – im mniej zapytań, tym lepiej | Nie składaj kilku wniosków naraz, korzystaj z symulacji doradcy |

| Wkład własny | Wyższy wkład = niższe ryzyko dla banku | Doradca pomoże wykorzystać alternatywne źródła (działka, darowizna) |

| Liczba osób w gospodarstwie | Im mniej osób na utrzymaniu, tym wyższa zdolność | Czasem warto złożyć wniosek indywidualnie |

| Rodzaj oprocentowania | Stałe = bezpieczeństwo, zmienne = większa elastyczność | Dobór wariantu wpływa na maksymalną kwotę kredytu |

Dla młodych najważniejsze są ciągłość wpływów i niskie obciążenia. Banki pozytywnie reagują, gdy klient potrafi udowodnić regularność dochodu – nawet jeśli pochodzi z kilku źródeł. Dlatego przed złożeniem wniosku warto przygotować zestawienie wpływów z ostatnich 12 miesięcy i poprosić pracodawcę o zaświadczenie o planowanym przedłużeniu umowy.

Nie bez znaczenia jest też profil konta bankowego. Nadmiar drobnych przelewów, chwilowe debety lub częste przelewy między rachunkami mogą obniżyć scoring. Doradca potrafi „oczyścić” historię rachunku przed analizą, wskazując, co warto usunąć lub uporządkować.

6 kroków do lepszej zdolności

Sprawdź BIK i usuń błędy – często raport zawiera nieaktualne dane.

Zamknij nieużywane karty – nawet niewykorzystany limit obciąża budżet.

Spłać drobne zobowiązania – poprawi Twój wskaźnik DTI.

Utrzymuj stabilne wpływy – nie zmieniaj pracy tuż przed wnioskiem.

Nie składaj wielu zapytań w bankach – każde obniża punktację.

Porozmawiaj z doradcą – przygotuje Ci profil pod konkretny bank.

Zdolność kredytowa to nie tylko liczby w arkuszu bankowym, ale także umiejętność ich właściwej prezentacji. Doradca kredytowy i prawnik wiedzą, które dokumenty wzmocnią Twój wniosek i jak przedstawić dane, by bank uznał je za bezpieczne.

🧠 Wniosek eksperta: większość wniosków odrzuconych przez bank można by było zaakceptować, gdyby zostały lepiej przygotowane. Wystarczy wiedza i doświadczenie – my mamy jedno i drugie.

Mieszkasz w Żarach – przeczytaj nasz artykuł doradca finansowy Żagań!

Doradca kredytowy dla młodych – Twój negocjator

Zwróć uwagę na liczby, nie reklamy

Bankowa oferta to dopiero początek, nie koniec możliwości. Każdy bank ma inne widełki marży, prowizji i ubezpieczeń – a to oznacza, że „standardowa” propozycja, którą usłyszysz przy pierwszej rozmowie, jest tylko punktem wyjścia. Różnice w warunkach mogą być ogromne: ta sama kwota kredytu, ale nawet o 40-60 tys. zł tańsza w spłacie.

Tę różnicę tworzy doświadczenie negocjatora, który wie, gdzie i jak nacisnąć, by bank obniżył swoje wymagania.

Dlaczego negocjacje naprawdę działają?

Banki walczą o klienta, ale nie powiedzą Ci, że mają rezerwę w oprocentowaniu lub mogą zrezygnować z prowizji.

Doświadczony doradca kredytowy i prawnik znają te limity – potrafią powołać się na dane rynkowe, wytyczne KNF i polityki konkurencyjnych instytucji, by wymusić korzystniejsze zapisy.

Negocjacje dotyczą nie tylko wysokości marży, ale też:

- 🧾 prowizji – często możliwej do całkowitego zniesienia,

- 🛡 ubezpieczeń – ograniczenie tylko do tych wymaganych przez prawo,

- 📈 RRSO – czyli rzeczywistego kosztu kredytu po wszystkich opłatach,

- ⚖️ klauzul umownych – eliminacja zapisów o automatycznych podwyżkach, cesjach czy kosztach aneksów.

W praktyce to oznacza, że klient zyskuje nie tylko niższą ratę, ale też bezpieczną umowę, pozbawioną ukrytych ryzyk.

Co możesz zyskać z doradcą i prawnikiem?

Wyobraź sobie, że wchodzisz do banku z gotowym raportem negocjacyjnym – porównaniem RRSO, symulacjami, analizą klauzul i wzorcem poprawionej umowy.

Bank nie ma argumentu, by odmówić. Właśnie w taki sposób działamy.

W imieniu klienta:

✅ przedstawiamy oferty konkurencyjne,

✅ negocjujemy zapis po zapisie,

✅ uzyskujemy pisemne potwierdzenie wszystkich zmian,

✅ dbamy, by umowa była zgodna z prawem bankowym i ustawą o kredycie hipotecznym.

Dzięki temu masz niższą marżę, brak prowizji, uczciwe ubezpieczenie i pełną kontrolę nad treścią dokumentów. To realne oszczędności – nawet 300-500 zł miesięcznie, czyli ponad 30 000 zł w całym okresie kredytowania.

Zrób pierwszy krok dziś

Nie podpisuj umowy bez analizy doradcy i prawnika.

Jedna rozmowa pozwala zredukować ryzyko, poprawić warunki i oszczędzić pieniądze, które możesz przeznaczyć na wyposażenie domu, wakacje lub oszczędności.

📱 515-525-550 – bezpłatna analiza umowy i negocjacja warunków w 24 h. Działamy lokalnie w Żaganiu, Żarach, Iłowej, Kożuchowie i Szprotawie oraz online w całej Polsce. W kredycie hipotecznym nie wygrywa ten, kto podpisze szybciej, tylko ten, kto negocjuje mądrzej.

Chcesz kupić mieszkanie w Żarach – przeczytaj kredyt mieszkaniowy Żary!

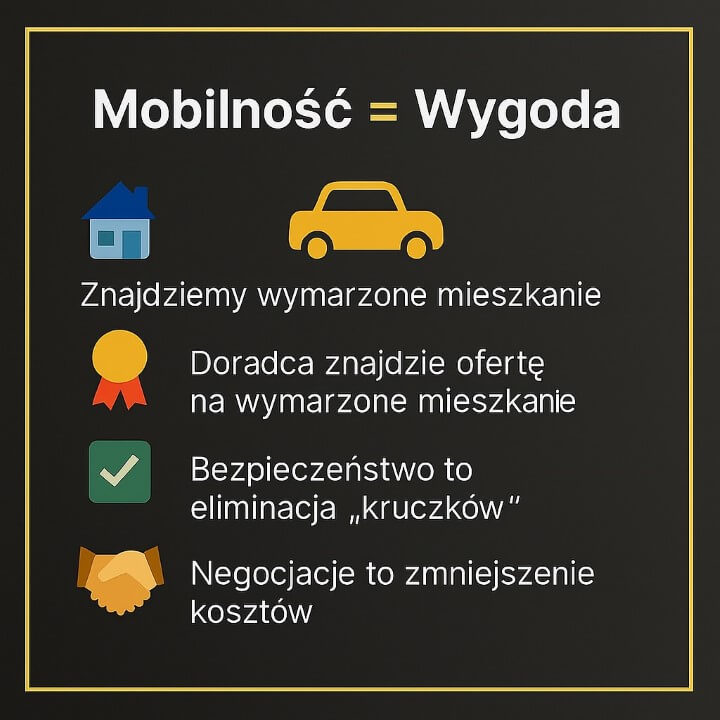

Mobilność = Wygoda

Nowoczesny kredyt to nie stos papierów

Jeszcze kilka lat temu kredyt hipoteczny kojarzył się z segregatorami dokumentów i wizytami w bankach. Dziś młodzi klienci oczekują elastyczności, wygody i możliwości działania zdalnego.

Doradca kredytowy i prawnik w jednym to połączenie, które pozwala przeprowadzić cały proces mobilnie – od analizy zdolności, przez weryfikację umowy, aż po podpisanie dokumentów elektronicznie.

W 2026 roku banki i notariusze coraz szerzej stosują podpis elektroniczny i wideoweryfikację, dzięki czemu można uzyskać kredyt i podpisać umowę w 100% zdalnie.

To ogromna oszczędność czasu, ale też większe bezpieczeństwo – wszystkie dokumenty są archiwizowane cyfrowo, a każdy etap ma potwierdzenie prawnika.

Mobilny doradca, realne wsparcie

Doradca mobilny nie działa zza biurka. Działa tam, gdzie jest klient – online, telefonicznie, wideo, a jeśli trzeba, w Twoim miejscu pracy lub w domu.

Dzięki doświadczeniu i integracji z bankowymi systemami scoringowymi możemy złożyć wniosek w wielu instytucjach jednocześnie, a Ty wybierasz tylko najlepszą ofertę.

Prawnik analizuje każdą umowę jeszcze przed podpisaniem, zapewniając bezpieczeństwo prawne i eliminując ryzyko klauzul niedozwolonych.

Kredyt hipoteczny dla młodych: porównanie – tradycyjny kredyt vs. mobilny proces (2026)

| Etap procesu | Tradycyjnie | Z doradcą mobilnym i prawnikiem |

| Analiza zdolności | Wizyta w banku, drukowanie dokumentów | Zdalnie – e-mail, wideospotkanie, analiza w 24 h |

| Wnioski kredytowe | Osobne wnioski w każdym banku | Jeden wniosek – wiele banków jednocześnie |

| Podpis umowy | W oddziale banku, papierowo | Elektronicznie lub przez kuriera z pełnomocnictwem |

| Weryfikacja prawna | Klient sam analizuje dokumenty | Prawnik sprawdza zapisy przed podpisaniem |

| Czas od wniosku do decyzji | 14-30 dni | 5-10 dni dzięki automatyzacji i nadzorowi doradcy |

Dlaczego młodzi wybierają mobilność?

Mobilny kredyt to nie tylko wygoda, ale i efektywność finansowa. Brak konieczności wizyt w bankach, lepsza komunikacja i szybkie reakcje doradcy pozwalają uniknąć błędów i przyspieszyć proces.

Dzięki zdalnemu obiegowi dokumentów klient ma pełną kontrolę nad postępem wniosku, a prawnicy dbają o zgodność wszystkich etapów z przepisami.

W efekcie kredyt hipoteczny staje się usługą nowoczesną, przejrzystą i przyjazną – dokładnie taką, jakiej oczekuje młode pokolenie.

Kredyt w Twoim rytmie życia

Nie musisz rezygnować z pracy ani urlopu, by załatwić formalności. Wystarczy jedno spotkanie online z doradcą i prawnikiem, a cały proces zrealizujemy zdalnie – bez zbędnych wizyt i stresu.

💬 Kredyt hipoteczny dla młodych w 100% mobilnie i bez opłat za doradztwo. Mobilność to nie wygoda – to przewaga. W 2026 roku zdalny kredyt to standard, a nie wyjątek.

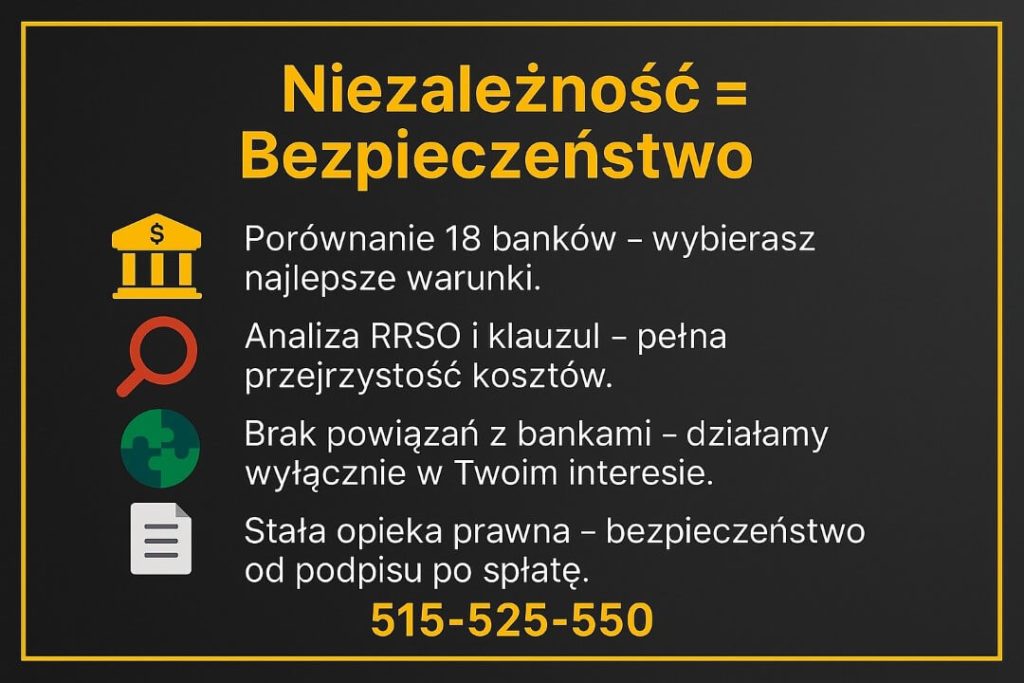

Niezależność = Bezpieczeństwo

W świecie kredytów hipotecznych niezależność to największa wartość, jaką może mieć klient. Doradca powiązany z jednym bankiem ma ograniczone możliwości – prezentuje tylko to, co ma w ofercie. Niezależny doradca kredytowy i prawnik analizują natomiast pełen rynek, sprawdzając oferty wielu instytucji jednocześnie i wybierając tę, która rzeczywiście jest najkorzystniejsza dla klienta.

Dzięki tej perspektywie klient nie tylko oszczędza, ale też zyskuje spokój prawny – każda umowa jest sprawdzona pod kątem zapisów o marży, ubezpieczeniu, wcześniejszej spłacie i możliwości renegocjacji.

To oznacza realne bezpieczeństwo finansowe i brak „niespodzianek” po podpisaniu umowy.

Jak działa niezależny doradca i prawnik?

1️⃣ Analizuje oferty z wielu banków – nie tylko tych z reklam.

2️⃣ Porównuje RRSO i rzeczywiste koszty w długim okresie.

3️⃣ Sprawdza warunki ukryte w umowie (np. obowiązkowe konta, karty, ubezpieczenia).

4️⃣ Weryfikuje dokumenty prawne – umowę kredytową, cesje, pełnomocnictwa.

5️⃣ Negocjuje warunki bezpośrednio z decydentami banków, nie z doradcami sprzedażowymi.

Dzięki temu klient nie musi obawiać się, że podpisze zobowiązanie, którego koszt okaże się inny niż deklarowany w reklamie.

Kredyt hipoteczny dla młodych: porównanie – doradca niezależny vs. doradca bankowy

| Zakres wsparcia | Doradca bankowy | Doradca niezależny i prawnik |

| Zakres ofert | Tylko oferty własnego banku | Oferty 18+ banków jednocześnie |

| Analiza umowy | Ograniczona do standardu banku | Pełna analiza prawna i negocjacja zapisów |

| Wynagrodzenie | Z prowizji sprzedażowej | Bezpłatne dla klienta – opłacane przez bank |

| Interes klienta | Sprzedaż produktu | Dobór najlepszych warunków i bezpieczeństwo |

| Wsparcie po podpisaniu | Brak | Monitoring, refinans, opieka prawna |

Niezależność doradcy to również większa odporność na presję czasu. W banku decyzje bywają przyspieszane, a klient często czuje się zobowiązany podpisać umowę „tu i teraz”.

Z doradcą niezależnym wygląda to inaczej: analizujesz spokojnie, pytasz, masz czas na przemyślenie decyzji i konsultację z prawnikiem.

Warto też pamiętać, że niezależność oznacza ciągłość opieki – doradca nie znika po podpisaniu umowy. Wspiera przy aneksach, refinansowaniu lub zmianie oprocentowania, dbając, by warunki pozostały korzystne przez cały okres kredytowania.

Wniosek eksperta: Bank ma swoje cele sprzedażowe. Ty masz swój interes. Między tymi światami stoi niezależny doradca – po Twojej stronie.

Najczęstsze błędy młodych kredytobiorców

Pierwszy kredyt hipoteczny to dla większości młodych osób duże wyzwanie – emocje często biorą górę nad rozsądkiem. Tymczasem nawet drobny błąd może kosztować dziesiątki tysięcy złotych w długim okresie. Najczęstszy problem? Pośpiech, brak porównania ofert i niedoczytanie umowy.

Zamiast ufać reklamie, warto zaufać doradcy, który widzi więcej niż liczby w tabeli.

Checklista – błędy, których możesz uniknąć

🎯 Patrzenie tylko na marżę – RRSO i całkowity koszt to prawdziwy obraz kredytu.

🧾 Niepełne wykazanie dochodu – pominięcie dodatków obniża zdolność.

🖊 Podpisywanie bez analizy – ukryte klauzule o opłatach i automatycznych zmianach stopy.

📅 Zły moment złożenia wniosku – zmiana pracy lub brak historii w BIK może opóźnić decyzję.

💸 Brak negocjacji – akceptacja pierwszej oferty zamiast walczyć o niższe RRSO.

⚖️ Brak konsultacji prawnej – brak weryfikacji umowy przez specjalistę to ryzyko klauzul abuzywnych.

Wniosek eksperta: kredyt hipoteczny to nie tylko liczby – to zobowiązanie na lata. Z doradcą i prawnikiem po Twojej stronie masz pewność, że wybierzesz mądrze, bez stresu i bez ukrytych kosztów.

Korzystasz z AllegroPay lub innych form krótkoterminowego kredytowania – pamiętaj, że dla banków nie wygląda to dobrze. Dlatego przeczytaj czyszczenie bik Żagań!

FAQ – kredyt hipoteczny dla młodych

Tak. W 2026 roku banki elastyczniej podchodzą do form zatrudnienia, akceptują umowy zlecenia, kontrakty B2B i dodatki pozapłacowe. Doradca pomaga przedstawić dochód w sposób, który zwiększa wiarygodność klienta, nawet przy krótszym stażu zawodowym.

Tak, ale tylko w wyjątkowych sytuacjach. Obecnie jedynym aktywnym programem jest Rodzinny Kredyt Mieszkaniowy, a pozostałe rządowe inicjatywy są zamknięte. Doradca zna alternatywy – wkład techniczny, darowiznę, wartość działki lub zastaw nieruchomości rodzinnej.

Nie. Współpraca z doradcą i prawnikiem jest bezpłatna – ich wynagrodzenie pokrywa bank. Klient zyskuje profesjonalną analizę, negocjacje warunków i bezpieczeństwo prawne umowy bez żadnych dodatkowych opłat. 📞 +48 515-525-550! – darmowa konsultacja w 24 h.

Doradca kredytowy dla młodych – skontaktuj się z nami

📞 +48 515-525-550! – Doradca kredytowy i prawnik Zadzwoń, napisz lub umów się online. Działamy szybko, dyskretnie i skutecznie.

Jak wspieramy klientów

Każdy kredyt hipoteczny to inna historia – my słuchamy, analizujemy i dopasowujemy rozwiązania do Ciebie.

Nie ograniczamy się do jednej oferty banku. Porównujemy kilkanaście propozycji, analizujemy je prawnie i negocjujemy warunki tak, by kredyt był bezpieczny, tańszy i dopasowany do Twoich planów.

Pomagamy nie tylko na etapie wniosku, ale także po podpisaniu umowy – przy aneksach, refinansowaniu czy zmianie oprocentowania.

Gdzie działamy

Jesteśmy lokalnym zespołem z serca województwa lubuskiego, ale działamy również zdalnie w całej Polsce. Spotkania osobiste prowadzimy w:

📍 Żaganiu, Żarach, Iłowej, Kożuchowie, Szprotawie

oraz online – przez telefon, wideorozmowę lub e-mail. Dzięki temu oszczędzasz czas, a wszystkie formalności załatwiasz z dowolnego miejsca.

Elastyczność i szybka reakcja

Wiemy, że kredyt hipoteczny nie może czekać. Czasem decyzja musi zapaść w ciągu dni, a nie tygodni – dlatego reagujemy natychmiast.

Przygotowujemy analizę zdolności w 24 h, a wnioski wysyłamy do kilku banków jednocześnie.

Każdy etap jest potwierdzony mailowo, więc masz pełną kontrolę i jasny harmonogram.

W czym się specjalizujemy

✔ Kredyty hipoteczne dla młodych, żołnierzy, kierowców i osób pracujących za granicą (EUR, GBP, CHF)

✔ Kredyty bez wkładu własnego i z gwarancją BGK

✔ Weryfikacja umów kredytowych i zabezpieczeń

✔ Doradztwo prawne przy zakupie i akcie notarialnym

✔ Pomoc przy wcześniejszej spłacie, refinansowaniu, zmianie oprocentowania

Doświadczenie

Ponad 16 lat praktyki i 18 współpracujących banków.

Znamy ich procedury, wymagania i nieformalne reguły, dzięki czemu wiemy, gdzie da się wynegocjować lepsze warunki i jak przygotować dokumenty, by decyzja była pozytywna.

Każdy kredyt prowadzimy od pierwszej rozmowy do podpisu aktu notarialnego – bez stresu, bez pośpiechu, z pełnym wsparciem prawnym.

Mieszkasz w Świebodzinie i potrzebujesz kredyt hipotecznego – przeczytaj kredyt hipoteczny Świebodzin!