Kredyt hipoteczny dla żołnierzy w 2026 r. – doradca +prawnik 💰

Najważniejsze wnioski z artykułu

- Odpowiednie zaprezentowanie dodatków, wysługi i świadczeń mundurowych w dokumentach może istotnie podnieść zdolność kredytową i poprawić wynik oceny wniosku.

- Dla służb mundurowych dostępna jest oferta specjalna kredytu hipotecznego 2026 z obniżoną marżą, brakiem prowizji oraz kwotą finansowania nawet do 3 000 000 zł.

- Żołnierze mogą skorzystać z kredytu bez wkładu własnego oraz kredytu na budowę domu, o ile nieruchomość, kosztorys i dokumenty spełniają wymagania banku oraz warunki programu.

- Mobilny doradca będący jednocześnie prawnikiem zapewnia prowadzenie procesu online lub z dojazdem, ochronę prawną zakupu oraz negocjacje parametrów kredytu na korzystniejszych warunkach.

Kredyt hipoteczny dla żołnierzy – spis treści

- Kredyt hipoteczny dla żołnierzy – od czego zacząć, aby nie przepłacić?

- Zdolność kredytowa żołnierza 2026 – jak naprawdę liczone są dodatki i wysługa?

- Kredyt hipoteczny dla żołnierzy krok po kroku – bezpieczna ścieżka do własnego mieszkania

- Specjalizacja w kredytach dla służb mundurowych – doświadczenie, którego potrzebujesz

- Kredyt hipoteczny dla mundurowych – OFERTA SPECJALNA 2026

- Kredyt hipoteczny bez wkładu własnego dla wojskowych – szanse, ograniczenia i pułapki

- Kredyt na budowę domu dla żołnierzy – działka, kosztorys i ryzyka prawne

- MOBILNOŚĆ = WYGODA – doradca dla żołnierzy online

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – kredyt hipoteczny dla żołnierzy

- DORADCA – TWÓJ NEGOCJATOR – jak obniżamy koszty kredytu hipotecznego dla wojskowych?

- FAQ – kredyt hipoteczny dla żołnierzy

- Skontaktuj się z nami – kredyt hipoteczny dla żołnierzy

Kredyt hipoteczny dla żołnierzy – od czego zacząć, aby nie przepłacić?

Zdobycie kredytu hipotecznego dla żołnierzy to często jedna z najważniejszych decyzji w życiu – szczególnie gdy służba oznacza zmianę jednostek, dyżury, poligony i nieregularny rytm dnia. Właśnie dlatego mundurowi mają inne potrzeby niż cywilni klienci. A jednocześnie banki… nie zawsze potrafią je właściwie ocenić. Od lat widzę te same pułapki: błędnie liczone dodatki, pomijana wysługa lat, nieprawidłowe zaświadczenia od jednostek, czy decyzje odmowne wynikające wyłącznie z formalnych drobiazgów.

Zacząć trzeba od jednego – analizy realnych dochodów żołnierza. To fundament, na którym opiera się cały kredyt. Twoje dodatki mogą działać na Twoją korzyść, ale tylko jeśli zostaną zaprezentowane bankowi w odpowiedni sposób. Jako doradca i prawnik w jednym dbam, aby wszystkie dokumenty były spójne i zabezpieczały Cię prawnie – od pierwszej rozmowy po akt notarialny.

Już na starcie ustalamy kierunek: czy lepszy jest kredyt na mieszkanie, kredyt na dom, czy może kredyt na budowę – a to zależy od Twojej mobilności, planów służbowych i stabilności jednostki. Każdy żołnierz ma inną ścieżkę zawodową, dlatego indywidualne podejście jest kluczowe.

Najczęstsze błędy żołnierzy na początku procesu (i jak je eliminuję)

– składanie wniosków „na próbę” – co może obniżyć zdolność,

– niekompletne zaświadczenia z jednostki,

– wybór niekorzystnych parametrów kredytu,

– nieuwzględnianie ryzyk prawnych przy nieruchomości (służebności, roszczenia, błędy w KW).

Moim zadaniem jest, abyś wszedł do banku przygotowany, a nie z nadzieją, że „może się uda”.

Kredyt hipoteczny dla żołnierzy: kluczowe elementy analizy kredytu hipotecznego dla żołnierzy

| Element | Co sprawdzamy? | Dlaczego to ważne? |

| Dochody | Dodatki, wysługa, premie, świadczenia, kompensaty | Właściwa prezentacja może podnieść zdolność o 10-35% |

| Stabilność służby | Rotacje, przeniesienia, planowana wysługa | Bank musi widzieć perspektywę zatrudnienia |

| Dokumenty | Zaświadczenia z jednostki, umowa, raporty | Błąd formalny = odmowa kredytu |

| Ryzyka prawne | Księga wieczysta, stan prawny gruntu, służebności | Chroni przed zakupem wadliwej nieruchomości |

| Koszty | RRSO, prowizje, raty, ubezpieczenia | Optymalizacja może oszczędzić nawet 30-60 tys. zł |

Zdolność kredytowa żołnierza 2026 – jak naprawdę liczone są dodatki i wysługa?

Dlaczego mundurowi mają tyle odmów?

W 2026 roku wielu żołnierzy wciąż słyszy od banków, że ich dodatki są „nieregularne”, wysługa lat „niewystarczająco udokumentowana”, a świadczenia „trudne do potwierdzenia”. Problemem nie jest jednak sama służba czy wysokość wynagrodzenia, ale sposób przedstawienia dochodów. Standardowe zaświadczenia z jednostek często nie pokazują pełnego obrazu, przez co bank traktuje je ostrożnie lub wręcz odrzuca część składników. W praktyce wystarczy jeden niewłaściwie opisany element, aby zdolność spadła o kilkadziesiąt tysięcy złotych. Żołnierze bardzo często nie wiedzą, że banki nie rozumieją struktury wojskowego wynagrodzenia — i to właśnie powoduje większość odmów.

Co bank analizuje naprawdę?

Zdolność kredytowa żołnierza jest znacznie bardziej złożona niż u cywilnego pracownika. Banki biorą pod uwagę nie tylko podstawę, ale też dodatek za stopień, służbowy, kompensacyjny, poligonowy, premię, wysługę lat i świadczenia mieszkaniowe. Różnica polega na tym, że każdy z tych elementów musi być potwierdzony w ściśle określony sposób. Jeśli dodatek nie ma wskazanej daty, nie ma potwierdzenia ciągłości albo opisano go jako jednorazowy — nie zostanie uwzględniony. Jeśli wysługa lat nie została ujęta w formie stałego składnika — bank potraktuje ją jako element nieprzewidywalny. To właśnie na tym etapie wielu żołnierzy traci swoją największą przewagę finansową, bo dochody są wysokie, ale… nieprawidłowo opisane.

Jak można realnie podnieść zdolność o 25-35%?

Poprawnie przygotowana dokumentacja pozwala bankowi zobaczyć Twoje prawdziwe możliwości finansowe. Kiedy dodatki są opisane jasno, gdy ich powtarzalność jest potwierdzona, gdy wysługa lat staje się argumentem o stabilności pracy, a premie zostają pokazane jako element wynagrodzenia, który występuje regularnie — rośnie cały profil kredytowy. W efekcie możesz zyskać większą zdolność, niższe oprocentowanie, korzystniejszą marżę i lepsze warunki bezpieczeństwa prawnego kredytu. Mundurowi, którzy przedstawiają dochody w odpowiedniej formie, otrzymują znacznie lepsze decyzje kredytowe niż ci, którzy składają „gołe” zaświadczenia z jednostek. Kluczowe jest nie to, ile zarabiasz, tylko jak bankowi pokazujemy to, co zarabiasz.

Pierwszy krok jest prosty – przelicz zdolność właściwie

📞 Zadzwoń: +48 515-525-550!

Sprawdzę Twoje dochody tak, jak wymagają tego banki przy wnioskach żołnierzy. Uporządkuję dodatki, zoptymalizuję dokumentację i przygotuję Cię tak, aby każda złotówka Twojej służby pracowała na Twoją korzyść. To bezpłatne i nie zobowiązuje Cię do niczego — ale może odmienić wynik całego procesu kredytowego.

Kredyt hipoteczny dla żołnierzy: jak bank liczy dochody żołnierza w 2026 r.?

| Składnik wynagrodzenia | Czy bank uwzględnia? | Komentarz eksperta |

| Podstawa wynagrodzenia | ✔️ zawsze | Fundamentalny, stabilny dochód |

| Dodatek za stopień | ✔️ zwykle | Traktowany jako stały składnik |

| Dodatek służbowy | ✔️ często | Wymaga potwierdzenia ciągłości |

| Wysłużenie lat | ✔️ tak | Podnosi przewidywalność dochodów |

| Dodatek poligonowy | ❗ różnie | Akceptowany przy dobrej prezentacji |

| Nagrody i premie | ❗ warunkowo | Uwzględniane jako średnia |

| Świadczenia mieszkaniowe | ✔️ częściowo | Niższe koszty życia poprawiają profil |

| Świadczenia kompensacyjne | ✔️ | Kluczowe przy dłuższym stażu |

Wniosek eksperta kredytowego

W przypadku żołnierzy prawidłowe przedstawienie dokumentów ma większy wpływ na zdolność kredytową niż sama wysokość pensji. Banki akceptują większość dodatków, ale tylko wtedy, gdy są opisane zgodnie z procedurami. Dlatego właściwe przygotowanie dokumentów jest najskuteczniejszym sposobem na zwiększenie zdolności i uzyskanie lepszych warunków kredytu.

Pracujesz w Świętoszowie? Pamiętaj doradca kredytowy dla żołnierzy wesprze Ciebie w kredycie!

Kredyt hipoteczny dla żołnierzy krok po kroku – bezpieczna ścieżka do własnego mieszkania

Proces uzyskania kredytu hipotecznego dla żołnierzy wygląda inaczej niż u cywilnych klientów. Wynika to zarówno ze specyfiki służby, jak i z wymaganej dokumentacji. Dlatego od pierwszego spotkania skupiam się na tym, abyś miał jasny plan, przewidywalny harmonogram i pełne wsparcie prawne — tak, aby nic Cię nie zaskoczyło.

Zaczynamy od analizy zdolności i dobrania strategii: czy celem jest szybka decyzja, maksymalna zdolność, czy najniższa rata. U żołnierzy najczęściej pracujemy nad właściwym przedstawieniem dodatków oraz eliminacją nieścisłości w dokumentach. Następnie przechodzimy do wyboru nieruchomości, analizy księgi wieczystej, ryzyk prawnych i przygotowania umowy przedwstępnej. Później składamy wniosek, pilotujemy proces w banku, negocjujemy warunki i przygotowujemy Cię do finalizacji u notariusza.

W praktyce cały proces można skrócić nawet o połowę, jeśli dokumenty są prawidłowe już na starcie. Mundurowi często działają w ograniczonym czasie — poligon, zmiana jednostki, służby wyjazdowe — dlatego opieka eksperta pozwala uniknąć opóźnień i odmów.

Case study: „Miałem odmowę. Po poprawkach dostałem 680 tys. w 3 dni.”

Sierżant Michał zgłosił się do mnie po tym, jak bank odrzucił jego wniosek z powodu „nieregularnych dodatków”. Po analizie dokumentów okazało się, że problemem nie były dodatki, lecz brak potwierdzenia ciągłości. Przygotowałem nowe zaświadczenie, uporządkowałem listę świadczeń i wyjaśniłem bankowi charakter służby.

Efekt? 3 dni później decyzja pozytywna na 680 000 zł, a zdolność wzrosła o 27%.

Kredyt hipoteczny dla żołnierzy: etapy kredytu hipotecznego dla żołnierzy

| Etap | Co robimy? | Korzyść dla żołnierza |

| Analiza zdolności | Dokumenty, dodatki, wysługa | Realna zdolność, bez zaniżania |

| Wybór strategii | Rata, zdolność, czas | Dopasowanie do charakteru służby |

| Nieruchomość | KW, stan prawny, ryzyka | Ochrona prawna i finansowa |

| Wniosek | Kompletny, bez błędów | Szybsza decyzja i większa szansa na akceptację |

| Finalizacja | Negocjacje, notariusz | Bezpieczne zakończenie procesu |

Specjalizacja w kredytach dla służb mundurowych – doświadczenie, którego potrzebujesz

Mundurowi nie są klientami „standardowymi” – i banki o tym zapominają

Żołnierze, strażacy, funkcjonariusze służb i WOT to grupa o wyjątkowej stabilności zatrudnienia, ale jednocześnie o skomplikowanej strukturze dochodów. System bankowy często nie rozpoznaje specyfiki służby i traktuje Was jak zwykłych pracowników etatowych, co prowadzi do zaniżania zdolności, błędnych interpretacji dodatków i długich analiz dokumentów. Właśnie dlatego potrzebna jest specjalizacja, a nie ogólna obsługa.

Jak wygląda proces, gdy prowadzi go specjalista od mundurowych?

W pracy doradcy kredytowego i prawnika w jednym kluczowe jest to, że rozumiem, jak funkcjonują dodatki służbowe, jak nalicza się wysługę, kiedy dodatki są stałe, a kiedy zmienne. Banki muszą dostać informacje w języku, który akceptują. Dlatego przygotowuję dokumentację tak, aby precyzyjnie pokazywała ciągłość świadczeń, stabilność służby i realny charakter zatrudnienia mundurowego.

Dodatkowo analizuję umowę przedwstępną, księgi wieczyste i ryzyka prawne – bo błędy tutaj utrudniają żołnierzom życie bardziej niż komukolwiek, zwłaszcza gdy pracują w trybie zmianowym lub wyjeżdżają na poligon.

Dlaczego specjalizacja daje przewagę i realne oszczędności?

Gdy pracuję z mundurowymi, wiem dokładnie, jakie składniki wynagrodzenia można wykorzystać, jak je przedstawić i które banki traktują je korzystnie. To przekłada się na:

✔ szybsze decyzje,

✔ wyższą zdolność,

✔ lepsze warunki marży i prowizji,

✔ mniejsze ryzyko odmowy,

✔ pełne bezpieczeństwo prawne przy zakupie nieruchomości.

Efekt jest prosty: żołnierze obsługiwani przez specjalistę płacą mniej i dostają decyzje szybciej, bo system bankowy widzi ich faktyczną stabilność.

Skorzystaj z eksperta, zanim złożysz wniosek

📞 515-525-550 – Jedna rozmowa pozwala ocenić, gdzie masz największe szanse, które dodatki da się wykorzystać i jak przygotować dokumenty, aby działały na Twoją korzyść. To podejście, dzięki któremu w 2026 roku coraz więcej mundurowych uzyskuje lepsze warunki niż pracownicy cywilni.

Kredyt hipoteczny dla żołnierzy: dlaczego mundurowi powinni korzystać ze specjalisty?

| Obszar | Co daje specjalizacja? | Efekt dla żołnierza |

| Dochody | Poprawna interpretacja dodatków | Wyższa zdolność kredytowa |

| Dokumenty | Zaświadczenia przygotowane pod bank | Szybsza decyzja, brak odmów |

| Ryzyka prawne | Weryfikacja KW i umów | Bezpieczeństwo zakupu |

| Strategia | Dobór banku pod profil służby | Niższa rata, lepsze warunki |

| Proces | Pilotowanie wniosku od A do Z | Mniej stresu, brak opóźnień |

Wniosek eksperta kredytowego

W przypadku służb mundurowych kluczowa jest precyzja. To grupa z wysoką stabilnością dochodów, ale system bankowy tego nie widzi, dopóki ktoś nie pokaże mu pełnego obrazu. Specjalizacja sprawia, że bank traktuje żołnierza nie jak klienta „trudnego”, lecz jak klienta „pewnego” — i to właśnie daje lepsze decyzje oraz realne oszczędności.

Miezkańcu Lubska pracujesz za granicą i zarabiasz w EUR – kredyt hipoteczny EUR Lubsko pewnie Ciebie zainteresuje!

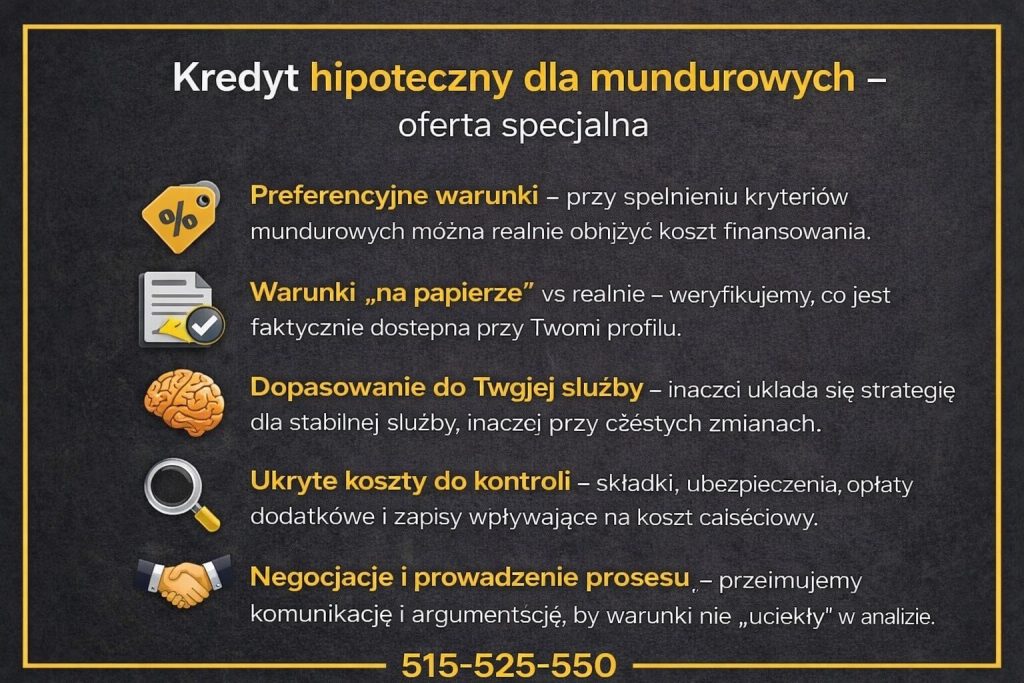

Kredyt hipoteczny dla mundurowych – OFERTA SPECJALNA 2026

Mundurowi dostają w 2026 roku jedne z najlepszych warunków na rynku

Czynni i emerytowani funkcjonariusze służb mundurowych mogą korzystać z dedykowanej, znacznie korzystniejszej oferty kredytu hipotecznego. Jest to propozycja stworzona z myślą o stabilności zatrudnienia, charakterze służby oraz zwiększonym zaufaniu do osób wykonujących zadania publiczne. Co najważniejsze: wystarczy, że warunek spełnia jeden z kredytobiorców, aby cała para otrzymała preferencyjne warunki.

Kto kwalifikuje się do OFERTY SPECJALNEJ 2026?

Oferta dotyczy osób czynnych i emerytowanych, zatrudnionych w:

Policji • Siłach Zbrojnych RP • Straży Granicznej • Państwowej Straży Pożarnej • Straży Miejskiej • Służbie Ochrony Państwa • Służbie Więziennej • ABW • AW • SKW • SWW • Służbie Celno-Skarbowej • CBA • Straży Leśnej • Straży Rybackiej • Straży Ochrony Kolei • Straży Marszałkowskiej • Straży Gminnej • Inspekcji Transportu Drogowego.

Jeśli należysz do którejkolwiek z tych formacji i kupujesz mieszkanie, dom lub działkę — masz dostęp do preferencyjnych warunków cenowych i uproszczonych zasad oceny kredytowej. Minimalna kwota kredytu to 300 000 zł, a maksymalna aż 3 000 000 zł, co umożliwia finansowanie zarówno mieszkania, jak i domu czy budowy.

Jakie są warunki cenowe? Dlaczego to się opłaca?

Oferta specjalna wyróżnia się wyjątkowo niskimi marżami — potwierdzonymi w 2026 roku jako jedne z najlepszych dostępnych dla klientów indywidualnych. Otrzymujesz:

✔ marżę 1,50 p.p. bez NWW,

✔ marżę 1,80 p.p. z NWW,

✔ 0% prowizji za udzielenie kredytu,

✔ uproszczony proces oceny,

✔ brak ukrytych kosztów dodatkowych.

To realne oszczędności dziesiątek tysięcy złotych w całym okresie kredytowania. Mundurowi są dla banków grupą o najwyższym poziomie stabilności finansowej — dlatego oferta jest tak atrakcyjna i nieporównywalna z warunkami „zwykłych” klientów.

Sprawdź, czy się kwalifikujesz i zyskaj dostęp do lepszych warunków

📞 Zadzwoń: 515-525-550

Zweryfikuję Twoją sytuację, przygotuję komplet dokumentów i przedstawię bankowi profil, który zwiększa szanse na najkorzystniejszą decyzję. Wspólnie wybierzemy parametr kredytu, który maksymalnie obniży Twoją ratę i koszt całkowity.

Kredyt hipoteczny dla żołnierzy: warunki OFERTY SPECJALNEJ 2026 dla służb mundurowych

| Element oferty | Parametry | Korzyść dla mundurowego |

| Kwota kredytu | 300 000 – 3 000 000 zł | Możliwość zakupu mieszkania, domu lub budowy |

| Marża bez NWW | 1,50 p.p. | Niższe raty i niższy całkowity koszt |

| Marża z NWW | 1,80 p.p. | Opcja dla klientów chcących zabezpieczeń |

| Prowizja | 0% | Oszczędność już na starcie |

| Uprawnieni | Służby mundurowe i funkcjonariusze | Preferencyjne traktowanie w banku |

| Przeznaczenie | Cele mieszkaniowe | Zakup, budowa, refinansowanie |

Wniosek eksperta kredytowego

Oferta specjalna dla mundurowych to jedna z najkorzystniejszych propozycji w 2026 roku. Kluczowe jest jednak to, aby nie tylko spełnić warunki, ale też prawidłowo przedstawić dochody i dokumenty. To pozwala przejść uproszczoną ścieżką i uzyskać najlepsze parametry kredytu, szczególnie przy wysokich kwotach.

Jesteś z Żar i potrzebujesz finansowania – doradca finansowy Żary ci pomoże!

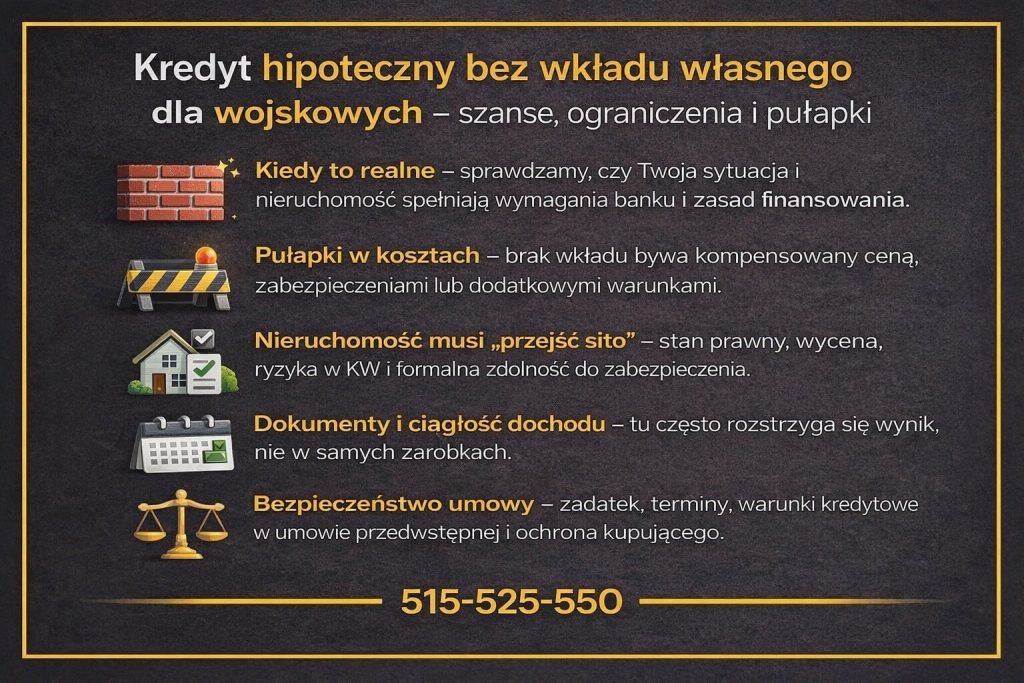

Kredyt hipoteczny bez wkładu własnego dla wojskowych – szanse, ograniczenia i pułapki

Kredyt bez wkładu własnego – czy żołnierze mają łatwiej?

Dla wielu mundurowych brak oszczędności nie wynika z braku zaradności, ale z realiów służby: częste przeniesienia, wynajem mieszkania przy jednostce, koszty wyjazdów, sprzęt, dojazdy, niespodziewane wydatki. Dlatego finansowanie bez wkładu własnego jest jedną z najczęściej wybieranych opcji wśród żołnierzy — ale tylko wtedy, gdy nieruchomość i zdolność są do niego właściwie przygotowane.

Banki wiedzą, że służba daje wyjątkową stabilność zatrudnienia, ale jednocześnie bardzo rygorystycznie podchodzą do warunków „0% wkładu”. Liczy się:

- rodzaj nieruchomości,

- jej wartość,

- lokalizacja,

- ryzyka prawne,

- stan techniczny,

- czy nie ma problemów w księdze wieczystej.

I dopiero kiedy wszystkie te elementy zagrają, można liczyć na decyzję pozytywną.

Największe pułapki w kredytach bez wkładu dla wojskowych

❗ Nieruchomość nie spełnia warunków programu – np. zbyt wysoka wartość, nieuregulowany stan prawny, brak pozwolenia na użytkowanie.

❗ Zbyt optymistyczna wycena bankowa – jeśli bank oszacuje nieruchomość niżej niż cena zakupu, wkład własny „pojawia się” nagle.

❗ Błędy w dokumentach z jednostki – bank wymaga pełnej zgodności danych.

❗ Niewłaściwa konstrukcja umowy przedwstępnej – niektóre zapisy automatycznie wykluczają z programu.

Dlatego żołnierze powinni skorzystać z analizy prawnej przed wyborem nieruchomości — żeby nie tracić czasu na coś, co i tak nie zostanie zaakceptowane.

Case study: „Mogłem stracić 40 tys. zł. Program uratował cały plan.”

Porucznik Adrian, 32 lata, chciał kupić mieszkanie w nowoczesnym bloku. Nie miał wkładu własnego, ale liczył, że kredyt 0% pozwoli mu „wskoczyć” w pierwszą nieruchomość jeszcze przed kolejnym przeniesieniem służbowym.

Problem pojawił się przy wstępnej ocenie:

– deweloper podał wartość wyższą o 8% niż realna,

– w księdze wieczystej widniała stara służebność drogi,

– w umowie były błędy mogące wykluczyć go z finansowania.

Po analizie przerobiłem umowę, uzasadniłem brak wkładu własnego i wskazałem bankowi realną wartość nieruchomości. Uzasadnienie stabilności jego służby podniosło ocenę zdolności.

Efekt:

✔ kredyt 0% wkładu,

✔ oszczędność ponad 40 000 zł,

✔ decyzja pozytywna w 5 dni,

✔ bezpieczna umowa i czysta KW.

Kiedy żołnierz ma największe szanse na 0% wkładu?

📌 Stała służba lub długi staż

📌 Stabilne dodatki (stopień, służbowy, za wysługę)

📌 Księga wieczysta bez obciążeń

📌 Wycena bankowa ≈ cena transakcyjna

📌 Jasno opisany charakter służby w dokumentach

Kredyt hipoteczny dla żołnierzy: warunki kredytu bez wkładu własnego – oczami mundurowych

| Element | Co sprawdzamy? | Dlaczego to ważne? |

| Nieruchomość | KW, stan prawny, wartość | Błędy wykluczają z programu |

| Dochody | Stałość dodatków | Wpływają na szansę decyzji |

| Wycena | Różnica cena vs. bank | Może wymusić wkład własny |

| Dokumenty | Umowa, oświadczenia, zaświadczenia | Muszą być bezbłędne |

| Terminowość | Harmonogram służby | Ogranicza ryzyko opóźnień |

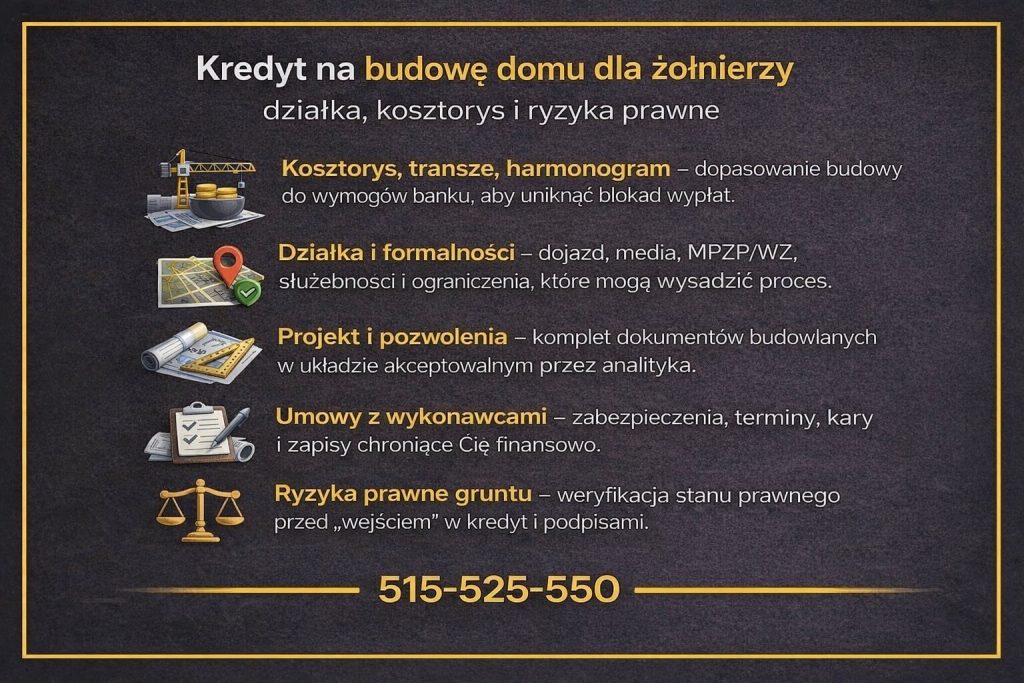

Kredyt na budowę domu dla żołnierzy – działka, kosztorys i ryzyka prawne

Dlaczego budowa domu to największe ryzyko dla mundurowych?

Budowa domu daje wolność, przestrzeń i poczucie stabilizacji, ale dla żołnierzy bywa wyzwaniem — głównie przez specyfikę służby, zmiany jednostek i ograniczony czas na formalności. Banki traktują budowę ostrożniej niż zakup mieszkania, analizując działkę, kosztorys, harmonogram oraz ryzyka prawne. Jeden błąd w dokumentacji lub w kosztorysie może opóźnić proces o tygodnie lub całkowicie zablokować kredyt.

Dlatego kredyt na budowę wymaga podwójnej kontroli: finansowej i prawnej. I właśnie to jest kluczowym elementem wsparcia, którego potrzebują mundurowi.

Co sprawdzamy, zanim bank podejmie decyzję?

Aby budowa była zaakceptowana przez bank, analizie podlegają:

- działka – jej przeznaczenie, KW, dostęp do drogi, służebności, media, plan zagospodarowania,

- kosztorys – musi być realistyczny, spójny i rozpisany zgodnie z normami bankowymi,

- pozwolenie na budowę – bez braków formalnych i z pełną zgodnością projektu,

- harmonogram – etapy muszą być wykonalne i logiczne,

- zdolność – dodatki, wysługa i świadczenia muszą być przedstawione w kompletnym modelu.

To wszystko łączę w jedną całość, aby bank widział projekt jako bezpieczny i wykonalny, a nie jako ryzykowną inwestycję.

Co zyskuje żołnierz, jeśli cały proces jest prowadzony profesjonalnie?

✔ Pewność, że działka jest w 100% bezpieczna prawnie

✔ Kosztorys zatwierdzony przez bank bez poprawek

✔ Finansowanie etapami dopasowane do służby (dyżury, rotacje)

✔ Realna kontrola kredytu – bez ryzyka przerwania budowy

✔ Niższe koszty dzięki prawidłowemu rozliczeniu transz

Dla mundurowych jest jeszcze jeden ważny aspekt: elastyczność czasu. Wielu nie może odrywać się od służby, dlatego pełne przejęcie formalności (bank + prawnik + budowa) daje ogromny komfort i przyspiesza decyzję.

Zanim wybierzesz projekt i działkę – zadzwoń

📞 515-525-550

Zweryfikuję działkę, przeanalizuję ryzyka, przygotuję kosztorys zgodny z wymaganiami banków i zabezpieczę Cię prawnie na każdym etapie inwestycji. Budowa domu żołnierza musi być dobrze policzona i dobrze poprowadzona — inaczej generuje koszty i stres, którego można łatwo uniknąć.

Kredyt hipoteczny dla żołnierzy: co bank analizuje przy kredycie na budowę domu?

| Obszar | Co jest potrzebne? | Dlaczego to ważne? |

| Działka | KW, stan prawny, dojazd, media | Zapobiega ryzyku odmowy |

| Projekt i pozwolenie | Zgodność z MPZP, brak błędów | Bank musi widzieć realność inwestycji |

| Kosztorys | Rozpisany zgodnie z normami banku | Chroni przed brakiem transz |

| Harmonogram | Etapy z terminami | Zapewnia płynność budowy |

| Zdolność żołnierza | Dodatki, wysługa, stabilność | Wpływa na wysokość transz i rat |

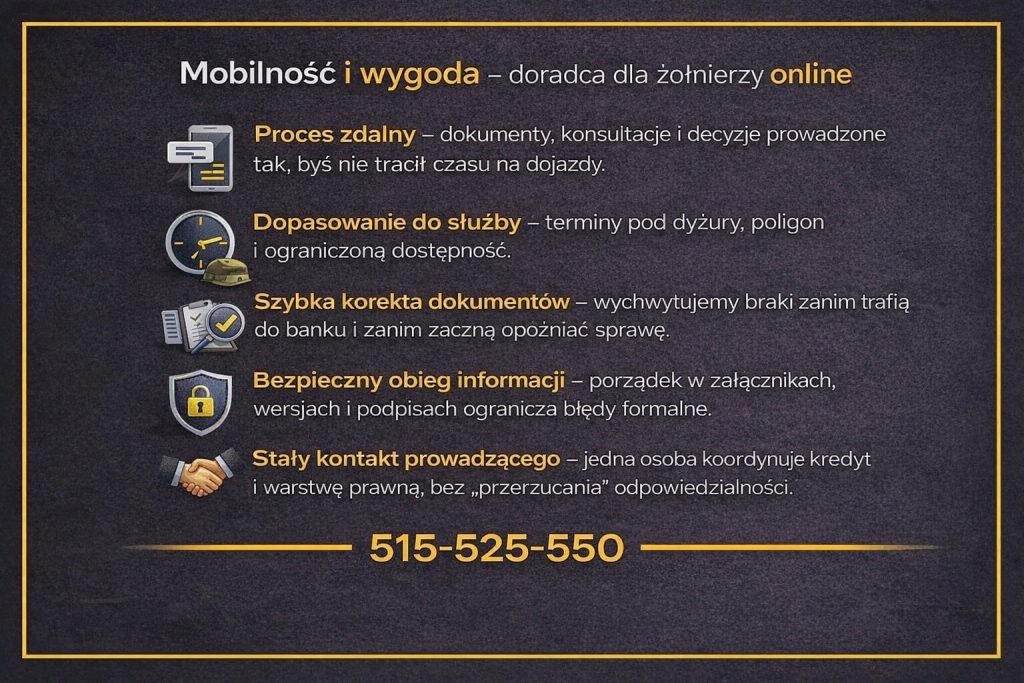

MOBILNOŚĆ = WYGODA – doradca dla żołnierzy online

Dlaczego mobilny doradca to najlepsza opcja dla żołnierzy?

Służba rządzi się swoimi prawami: zmiany, dyżury, poligony, odprawy, szybkie przeniesienia do innych garnizonów. Dla mundurowych to normalne, ale banki nie dostosowują się do takiego rytmu. Dlatego współpraca z doradcą, który potrafi prowadzić cały proces zdalnie, mobilnie i elastycznie, staje się nie wygodą, lecz koniecznością.

W praktyce wiele etapów kredytu można przeprowadzić w 100% online — analizę zdolności, wybór strategii, przygotowanie dokumentów, konsultacje prawne, sprawdzenie nieruchomości czy pilotowanie wniosku. Gdy sytuacja tego wymaga, spotkanie odbywa się na terenie jednostki lub w pobliżu służby. To ogromne ułatwienie dla osób, które nie mogą pozwolić sobie na tracenie godzin na dojazdy i formalności.

Case study: „Nie mogłem przyjechać do miasta.”

Kapral Paweł, 29 lat, zgłosił się do mnie dwa dni przed wyjazdem na kilkutygodniowy poligon. Chciał kupić mieszkanie, ale bał się, że przez służbę straci okazję.

Zorganizowaliśmy proces w pełni zdalnie:

- dokumenty uzupełniane telefonicznie i mailowo,

- analiza KW i nieruchomości z mojej strony,

- jego dowód zeskanowany przez telefon,

- podpisy wysyłane elektronicznie,

- konsultacje prowadzone między zbiórkami.

Kiedy wrócił z poligonu, czekała na niego decyzja pozytywna i gotowy termin aktu notarialnego. Nie stracił ani jednego dnia wolnego, a tempo działania było wyższe niż w przypadku klientów cywilnych.

Dlaczego mobilna współpraca działa lepiej?

📌 Brak konieczności zwalniania się z jednostki

📌 Proces przystosowany do rytmu służby (zmiany, wyjazdy, dyżury)

📌 Szybsza reakcja na zmiany sytuacji w banku lub u sprzedającego

📌 Stała opieka prawna bez względu na miejsce pobytu żołnierza

📌 Bezpieczne przekazywanie dokumentów elektronicznie

Kredyt hipoteczny dla żołnierzy:mMobilne vs. tradycyjne doradztwo kredytowe

| Element współpracy | Mobilny doradca | Tradycyjne biuro |

| Contact z żołnierzem | Telefon, online, dojazd | Tylko na miejscu |

| Czas obsługi | Elastyczne godziny | Stałe godziny biura |

| Dokumenty | Elektronicznie, skany, e-podpis | Papierowe, osobiste wizyty |

| Analiza nieruchomości | Zdalnie + prawnik | Ograniczona |

| Proces wniosku | Całość online | Konieczne wizyty |

| Dopasowanie do służby | Bardzo wysokie | Niskie |

Wniosek eksperta kredytowego

Żołnierze potrzebują doradcy, który dopasowuje się do rytmu służby, a nie odwrotnie. Mobilna współpraca sprawia, że proces nie zatrzymuje się przez wyjazdy, dyżury czy zmiany, a wniosek idzie do przodu nawet wtedy, gdy klient znajduje się w zupełnie innym miejscu w Polsce. To właśnie dlatego mundurowi kończą proces szybciej i z mniejszym stresem.

Szykujesz się do kredytu hipotecznego? Mobilny doradca kredytowy Żary Ci we wszystkim pomoże!

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – kredyt hipoteczny dla żołnierzy

Dlaczego połączenie doradcy i prawnika jest dla żołnierzy kluczowe?

Żołnierze, funkcjonariusze i pracownicy służb publicznych ponoszą odpowiedzialność większą niż przeciętny klient cywilny, dlatego błędy prawne lub niewłaściwe decyzje finansowe mogą odbić się na całej rodzinie. Zwykły doradca kredytowy skupia się na oprocentowaniu i zdolności. Prawnik – na bezpieczeństwie prawnym transakcji. Kiedy te kompetencje działają osobno, często brakuje spójności.

Dlatego specjalnie dla mundurowych łączę obie funkcje: jako doradca finansowy prowadzę kredyt, a jako prawnik pilnuję, by zakup był w 100% bezpieczny, zgodny z przepisami, wolny od pułapek i zapisów niekorzystnych w umowach.

To podejście daje przewagę, bo żołnierze często kupują nieruchomości szybko: przed poligonem, zmianą jednostki, nową rotacją lub przy krótkim urlopie. W takich okolicznościach nie ma miejsca na błędy.

Co obejmuje „podwójna opieka”?

📌 pełna analiza księgi wieczystej

📌 sprawdzenie obciążeń, służebności i roszczeń

📌 korekta umowy przedwstępnej

📌 negocjacje zapisów niekorzystnych dla kupującego

📌 analiza ryzyk finansowych i prawnych

📌 przygotowanie dokumentów do banku

📌 pilnowanie zgodności kredytu z wymaganiami prawnymi

📌 obecność lub wsparcie przy akcie notarialnym

📌 ochrona przed nieuczciwymi zapisami (deweloper, sprzedający)

Dla mundurowych to gwarancja, że nawet jeśli są w służbie, na poligonie czy w delegacji – wszystko toczy się bezpiecznie i zgodnie z planem.

Case-study: „Gdybym podpisał tę umowę, straciłbym ponad 30 tys. zł.”

Starszy sierżant Łukasz chciał kupić dom z rynku wtórnego. Umowa przedwstępna wyglądała „normalnie”, ale po analizie zauważyłem niekorzystny zapis: sprzedający przenosił na kupującego odpowiedzialność za usunięcie wady instalacji elektrycznej – koszt ok. 30-35 tys. zł.

Po interwencji usunąłem zapis, uwzględniliśmy zabezpieczenie w postaci protokołu technicznego, a bank otrzymał kompletny zestaw dokumentów.

Efekt:

✔ pełna ochrona prawna,

✔ oszczędność kilkudziesięciu tysięcy,

✔ decyzja pozytywna po 4 dniach,

✔ akt notarialny bez żadnych zastrzeżeń.

Kredyt hipoteczny dla żołnierzy: Doradca vs. Doradca + Prawnik

| Zakres | Zwykły doradca | Doradca + prawnik (model premium) |

| Analiza KW | Podstawowa | Szczegółowa + wykrywanie ryzyk |

| Umowa przedwstępna | Bez kontroli | Korekta, negocjacje, zabezpieczenia |

| Wniosek kredytowy | Tak | Tak, + zgodność prawna |

| Ochrona prawna | Brak | Pełna – umowy, ryzyka, zapisy |

| Kontakt ze sprzedającym | Minimalny | W Twoim imieniu |

| Bezpieczeństwo zakupu | Standardowe | Maksymalne |

| Efekt dla żołnierza | Możliwe ryzyka | Zero ryzyk + oszczędność |

Wniosek eksperta

Dla mundurowych najważniejsze jest bezpieczeństwo – zarówno finansowe, jak i prawne. Połączenie doradcy i prawnika eliminuje wszystkie typowe ryzyka, przyspiesza proces i chroni przed kosztownymi błędami. To model współpracy, który daje żołnierzowi przewagę, jakiej nie daje żaden samodzielny doradca.

Mieszkasz i pracujesz w Norwegii? Za pewne zainteresuje Ciebie kredyt hipoteczny NOK!

DORADCA – TWÓJ NEGOCJATOR – jak obniżamy koszty kredytu hipotecznego dla wojskowych?

Dlaczego żołnierze potrzebują negocjatora, a nie tylko „pośrednika kredytowego”?

Banki mają szeroki zakres cenowy kredytu hipotecznego: marże, prowizje, oprocentowanie, ubezpieczenia, okresy stałych stóp, warunki transz… Żołnierze często nie wiedzą, że wiele z tych elementów jest do negocjacji, ale tylko jeśli rozmawia z bankiem osoba, która potrafi pokazać ich profil jako wyjątkowo stabilny i bezpieczny.

Twoja służba to ogromny argument: stałość zatrudnienia, dodatki, wysługa, dyscyplina finansowa, brak sezonowości pracy. Kiedy przedstawiam Twoją sytuację w sposób profesjonalny, bank widzi w Tobie klienta niskiego ryzyka – a to automatycznie otwiera drogę do lepszych warunków.

Rolą negocjatora jest nie tylko „poprosić o niższą marżę”, ale zbudować strategię, przygotować argumenty, uporządkować dokumenty i wybrać bank, który jest najbardziej elastyczny wobec mundurowych.

Co negocjuję w imieniu żołnierzy?

📌 marże (nawet o 0,2-0,5 p.p.)

📌 prowizje (często 0%)

📌 warunki oprocentowania stałego

📌 zasady uruchamiania transz przy budowie

📌 koszty ubezpieczeń

📌 zapisy umów, które generują ukryte koszty

📌 warunki wcześniejszej spłaty i nadpłat

Negocjacje to nie „przyciskanie banku”, tylko proces, w którym bank widzi w Tobie klienta premium, nie problematycznego.

Case study: „Pierwsza oferta była zbyt droga. Po negocjacjach oszczędziłem 56 000 zł.”

Chorąży Tomasz, 38 lat, zgłosił się z gotową ofertą: marża 2,15 p.p., prowizja 1%, standardowe ubezpieczenia. Jego zdolność była wysoka, ale warunki – przeciętne.

Przeanalizowałem jego profil, uporządkowałem dokumenty, uwzględniłem wysługę i dodatki służbowe, przygotowałem argumentację i rozpocząłem negocjacje w dwóch bankach.

W ciągu tygodnia:

✔ marżę obniżono do 1,68 p.p.,

✔ prowizję zredukowano do 0%,

✔ poprawiono warunki ubezpieczeń,

✔ uzyskaliśmy tańszą ofertę stopy stałej.

Efekt: oszczędność ponad 56 000 zł w okresie kredytowania.

Kredyt hipoteczny dla żołnierzy: jak negocjacje wpływają na całkowity koszt kredytu?

| Element | Przed negocjacjami | Po negocjacjach | Korzyść |

| Marża | 2,15 p.p. | 1,68 p.p. | Niższa rata miesięczna |

| Prowizja | 1% | 0% | Oszczędność na starcie |

| Ubezpieczenia | standardowe | zoptymalizowane | niższe koszty roczne |

| Warunki transz | sztywne | elastyczne | lepsza płynność przy budowie |

| Koszt całkowity | wysoki | -56 000 zł | realna oszczędność |

Wniosek eksperta kredytowego

Dla mundurowych negocjacje warunków kredytu to nie luksus – to konieczność. Żołnierz, który bierze kredyt bez negocjacji, traci pieniądze, które mógłby zachować przez całą służbę. Najlepsze wyniki osiąga się wtedy, gdy negocjuje ktoś, kto potrafi wykorzystać stabilność służby jako argument. Duża część warunków cenowych i prawnych jest do obniżenia – wystarczy wiedzieć, gdzie nacisnąć i jak przedstawić dokumenty.

FAQ – kredyt hipoteczny dla żołnierzy

Tak, zmiany jednostek nie wykluczają z kredytu. Banki akceptują mobilność służby, jeśli przedstawimy ją jako element stałego zatrudnienia. W praktyce ważne jest potwierdzenie ciągłości służby, stopnia oraz stabilności dochodów. Jeżeli doradca przygotuje odpowiednią informację dla banku, częste przeniesienia nie wpływają na decyzję.

Tak, żołnierz może otrzymać kredyt podczas L4, o ile ma potwierdzony stały status służby. Zwolnienie nie obniża zdolności kredytowej, jeśli dochody są utrzymane, a dodatki mają charakter stały. Ważne, by bank otrzymał wyjaśnienie specyfiki zwolnień w służbach mundurowych, bo nie działają one tak samo jak w sektorze cywilnym.

Tak, procedura jest możliwa nawet w trakcie misji. Kluczowe jest pełnomocnictwo, zdalne podpisy i potwierdzenie tożsamości zgodne z wymaganiami banku. W praktyce większość procesu można przeprowadzić online, a do aktu notarialnego można wyznaczyć pełnomocnika. Dzięki temu misja nie blokuje zakupu nieruchomości.

Tak, kredyt żołnierza można łączyć z częścią programów mieszkaniowych, jeśli nie kolidują z zasadami banku. Ważne jest, by sprawdzić limity, status inwestycji i kryteria dochodowe. Przy właściwym połączeniu programów można obniżyć koszty zakupu lub zwiększyć zdolność, ale wymaga to analizy prawnej i finansowej przed złożeniem wniosku.

Skontaktuj się z nami – kredyt hipoteczny dla żołnierzy

📞 Zadzwoń teraz – +48 515-525-550! Jesteśmy doradcą kredytowym i prawnikiem w jednym – prowadzimy mundurowych od pierwszej rozmowy aż do aktu notarialnego.

Chcesz wiedzieć, jaka jest Twoja realna zdolność? Potrzebujesz pewności, że dokumenty z jednostki są prawidłowe? A może szukasz bezpiecznej nieruchomości i chcesz, aby ktoś sprawdził księgę wieczystą, umowę i cały proces? Jesteśmy tu po to, aby przejąć stres, ryzyka i formalności – tak, abyś Ty mógł skupić się na służbie i rodzinie.

Jak wspieramy klientów?

- analizujemy zdolność kredytową żołnierzy z uwzględnieniem dodatków i wysługi,

- przygotowujemy dokumenty pod wymagania banków,

- negocjujemy lepsze warunki cenowe (marża, prowizja, ubezpieczenia),

- sprawdzamy stan prawny nieruchomości i chronimy przed ryzykami,

- prowadzimy cały proces aż do podpisania aktu notarialnego.

Gdzie działamy?

📍 Cała Polska – stacjonarnie, online i mobilnie

Dojedziemy do jednostki, na poligon, do mieszkania lub spotkamy się zdalnie. Obsługujemy wszystkie garnizony i lokalizacje – bez ograniczeń.

Elastyczność i szybka reakcja

- pracujemy poza typowymi godzinami biur,

- dopasowujemy się do służby zmianowej, poligonów i dyżurów,

- działamy natychmiast, gdy pojawia się okazja zakupu lub zmiana w banku,

- monitorujemy proces za Ciebie, nawet jeśli jesteś poza miejscem zamieszkania.

W czym się specjalizujemy?

🎖 Kredyty dla żołnierzy i służb mundurowych

🏠 Kredyt hipoteczny na zakup mieszkania i domu

🧱 Kredyt na budowę domu i działkę

💶 Kredyt dla osób pracujących za granicą (EUR)

🔧 Kredyt dla kierowców i specjalistów technicznych

📘 Kredyt hipoteczny bez wkładu własnego

⚖️ Pełna opieka prawna przy zakupie nieruchomości

♻️ Trudne sytuacje: BIK, KRD, błędy w dokumentach, ryzyka KW

Doświadczenie

✔ ponad 16 lat praktyki,

✔ znajomość polityk 18 banków,

✔ setki przeprowadzonych procesów kredytowych dla mundurowych,

✔ specjalizacja w prowadzeniu trudnych i niestandardowych spraw,

✔ podejście łączące doradztwo finansowe i prawne w jednym procesie.

📞 Zadzwoń: +48 515-525-550!

Lub napisz, a przygotuję dla Ciebie indywidualną analizę, scenariusz działania i kompletny plan uzyskania kredytu – zgodny z Twoją służbą, czasem, możliwościami i celami.

Twój kredyt hipoteczny może być tańszy, łatwiejszy i bezpieczniejszy. Wystarczy jedna rozmowa.