Kredyt hipoteczny umowa zlecenie Żagań! poradnik doradcy 2026!

Najważniejsze wnioski z artykułu

- Umowa zlecenie nie wyklucza kredytu hipotecznego, ale wymaga właściwej strategii, doboru banku i poprawnej prezentacji dochodu.

- Banki oceniają przede wszystkim ciągłość i powtarzalność wpływów, komplet dokumentów oraz realny budżet domowy, a nie samą nazwę umowy.

- Zdolność kredytową można znacząco zwiększyć poprzez porządkowanie zobowiązań, ograniczenie zapytań i optymalne liczenie dochodu.

- Najczęstsze odmowy wynikają z błędów formalnych, braku planu oraz ryzyk prawnych w transakcji, a nie z faktycznego braku zdolności.

Spis treści:

- 1. Kredyt hipoteczny na umowę zlecenie w Żaganiu – czy to w ogóle możliwe?

- 2. Jak banki analizują umowę zlecenie przy kredycie hipotecznym w 2026 roku

- 3. Zdolność kredytowa 2026 przy umowie zlecenie – jak realnie ją zwiększyć

- 4. Kredyt hipoteczny umowa zlecenie Żagań – najczęstsze błędy, które blokują decyzję

- 5. Kredyt na mieszkanie lub dom przy nieregularnych dochodach – strategie doradcy

- 6. Twoja wygoda, moja mobilność – dlaczego niezależny doradca to Twoje bezpieczeństwo

- 7. Doradca – Twój negocjator: jak walczymy o lepsze warunki kredytu hipotecznego

- 8. Kredyt hipoteczny bez wkładu własnego przy umowie zlecenie – realne scenariusze

- 9. Wsparcie prawne przy kredycie hipotecznym – BIK, KRD i bezpieczeństwo umowy

- 10. Kredyt hipoteczny umowa zlecenie Żagań – dla kogo to najlepsze rozwiązanie

- FAQ – kredyt hipoteczny na umowę zlecenie w Żaganiu

- Skontaktuj się z nami – bezpłatna pomoc doradcy i prawnika w jednym

1. Kredyt hipoteczny na umowę zlecenie w Żaganiu – czy to w ogóle możliwe?

Gdy dochody są nieregularne, a decyzja banku niepewna

Osoby pracujące na umowie zlecenie w Żaganiu bardzo często słyszą, że kredyt hipoteczny jest poza ich zasięgiem. Problemem nie jest sama forma zatrudnienia, lecz sposób oceny ryzyka przez banki. Zlecenie oznacza zmienność wpływów, brak ciągłości oraz inne zasady liczenia zdolności kredytowej niż przy etacie. Dla klienta oznacza to stres, obawy o odmowę i poczucie, że marzenie o mieszkaniu lub domu się oddala. W praktyce wiele wniosków odpada już na etapie analizy dochodu, mimo realnej zdolności do spłaty rat.

Dlaczego samodzielne działanie często kończy się odmową

Największym błędem jest składanie wniosku „w ciemno”. Banki różnie traktują umowę zlecenie: jedne wymagają 12 miesięcy ciągłości, inne 24, część liczy tylko średnią, a część obcina dochód nawet o 30-40%. Bez wiedzy, gdzie i jak złożyć wniosek, klient traci czas, obniża swoją historię zapytań i pogarsza pozycję negocjacyjną. Do tego dochodzą kwestie prawne: zapisy w umowie, sposób rozliczeń, składki ZUS, PIT, a nawet treść umowy przedwstępnej. To właśnie na tych detalach rozbijają się dobre wnioski.

Jak realnie zwiększamy szanse na kredyt hipoteczny

Rozwiązaniem jest strategia dopasowana do konkretnej sytuacji. Jako doradca kredytowy i prawnik jednocześnie analizuję umowę zlecenie, historię wpływów, stabilność zleceniodawcy oraz plan zakupu nieruchomości. Dobieram banki, które akceptują taki dochód, przygotowuję dokumenty pod konkretne wymogi i negocjuję warunki jeszcze przed złożeniem wniosku. Efekt to realna decyzja kredytowa, niższa rata i bezpieczeństwo prawne całej transakcji – bez ryzykownych prób i niepotrzebnych odmów.

Kredyt hipoteczny umowa zlecenie – porównanie kluczowych kryteriów oceny

| Obszar analizy | Umowa o pracę | Umowa zlecenie |

| Minimalny okres dochodu | 3-6 miesięcy | 12-24 miesiące |

| Stabilność wpływów | Wysoka | Średnia / zmienna |

| Liczenie zdolności | Pełny dochód | Średnia lub obniżony % |

| Wymagane dokumenty | Podstawowe | Rozszerzone (PIT, ZUS) |

| Rola doradcy | Pomocna | Kluczowa |

| Ryzyko odmowy | Niskie | Wysokie bez strategii |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

Umowa zlecenie nie wyklucza kredytu hipotecznego, ale źle złożony wniosek może zamknąć drogę na wiele miesięcy. Liczy się kolejność działań i wybór właściwego banku.

Wniosek – doradca kredytowy Żagań

Kredyt hipoteczny na umowę zlecenie w Żaganiu jest możliwy, jeśli dochód zostanie prawidłowo przygotowany, opisany i obroniony zarówno finansowo, jak i prawnie.

Potrzebujesz fachowego wsparcia w Żaganiu! Przeczytaj nasz artykuł – doradca kredytowy Żagań!

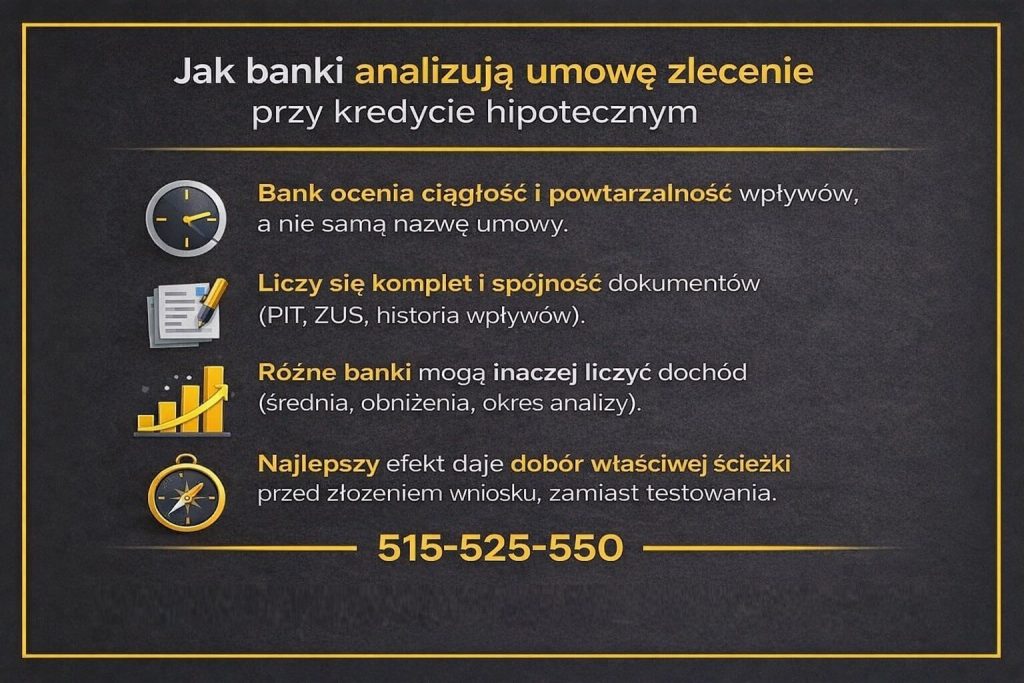

2. Jak banki analizują umowę zlecenie przy kredycie hipotecznym w 2026 roku

Umowa zlecenie pod lupą banku – co naprawdę jest sprawdzane

W 2026 roku banki znacznie dokładniej niż wcześniej analizują umowę zlecenie przy wnioskach o kredyt hipoteczny. Nie chodzi już wyłącznie o wysokość dochodu, ale o jego powtarzalność, źródło oraz bezpieczeństwo prawne. Kluczowe znaczenie ma ciągłość współpracy z tym samym zleceniodawcą, brak długich przerw oraz sposób rozliczeń podatkowych i składkowych. Banki coraz częściej odrzucają uproszczone wyliczenia i przechodzą do szczegółowej analizy historii wpływów na konto.

Dlaczego ta sama umowa może być różnie oceniona

To, co dla jednego banku jest akceptowalne, dla innego stanowi powód do odmowy. Różnice wynikają z wewnętrznych polityk ryzyka, które w 2026 roku zostały zaostrzone. Jedne instytucje honorują wyłącznie dochód uśredniony z 12 miesięcy, inne wymagają 24 miesięcy historii, a część obniża dochód przyjmowany do zdolności nawet o kilkadziesiąt procent. Samodzielny klient nie ma dostępu do tych kryteriów – zna je dopiero w momencie negatywnej decyzji. Rolą doradcy jest wyprzedzenie tej oceny i dobranie właściwej ścieżki.

Jak przygotowujemy wniosek, aby spełniał wymagania 2026 roku

Profesjonalna analiza zaczyna się od sprawdzenia umowy zlecenie od strony prawnej – zapisów o czasie trwania, możliwości wypowiedzenia i powtarzalności zleceń. Następnie dochód jest modelowany pod konkretne wymagania banku: właściwa średnia, odpowiedni okres, właściwe dokumenty. Dzięki temu wniosek nie jest „testem”, lecz przemyślaną procedurą, która chroni zdolność kredytową klienta i zwiększa szanse na pozytywną decyzję.

Kredyt hipoteczny 2026 – szczegółowa analiza umowy zlecenie przez banki

| Kryterium oceny | Jak bank to sprawdza | Najczęstszy problem klientów | Rola doradcy |

| Okres zatrudnienia | Historia wpływów 12-24 m-ce | Zbyt krótka ciągłość | Dobór banku z niższym progiem |

| Stabilność zleceniodawcy | Dane firmy, branża | Mała firma / nowa działalność | Właściwa argumentacja |

| Wysokość dochodu | Średnia miesięczna | Wahania wpływów | Uśrednienie i korekta |

| Składki ZUS | Terminowość opłat | Luki w składkach | Analiza i wyjaśnienia |

| Podatek PIT | PIT-11 / PIT-37 | Rozbieżności w danych | Spójna dokumentacja |

| Forma umowy | Zapisy prawne | Krótkie okresy umowy | Ocena prawna zapisów |

| Historia kredytowa | BIK, KRD | Stare wpisy | Korekta lub usunięcie |

| Obciążenia stałe | Raty, limity | Ukryte zobowiązania | Optymalizacja zobowiązań |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

W 2026 roku banki częściej odrzucają wnioski poprawne finansowo, ale źle przygotowane formalnie. To nie dochód, lecz sposób jego przedstawienia decyduje o kredycie hipotecznym.

Wniosek – doradca kredytowy Żagań

Umowa zlecenie może zostać oceniona pozytywnie, jeśli wniosek jest dopasowany do konkretnego banku, a nie składany masowo i bez strategii.

Drogi czytelniku z Lubska! Pamiętaj – pracujemy również w Twoim mieście! Przeczytaj ekspert kredytowy Lubsko!

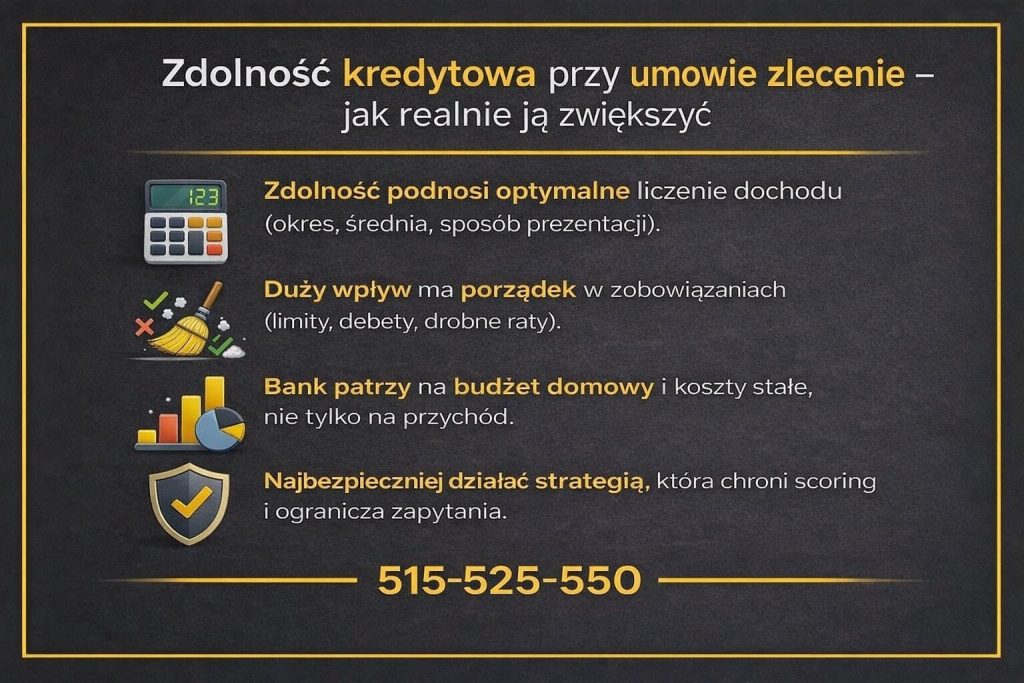

3. Zdolność kredytowa 2026 przy umowie zlecenie – jak realnie ją zwiększyć

Dlaczego zdolność kredytowa przy zleceniu jest zaniżana

W 2026 roku zdolność kredytowa osób pracujących na umowie zlecenie bardzo często jest liczona zachowawczo. Banki nie zakładają, że obecny poziom dochodów się utrzyma, lecz analizują ryzyko ich spadku. Efektem jest obniżanie przyjmowanego dochodu, skracanie okresu kredytowania lub automatyczna odmowa przy wyższych kwotach. Klient widzi to jako brak zdolności, choć w rzeczywistości problemem jest metodologia liczenia, a nie realna sytuacja finansowa.

Co faktycznie wpływa na zdolność kredytową w 2026 roku

Zdolność kredytowa to nie tylko dochód „na papierze”. Banki analizują strukturę wydatków, limity kart, debety, leasingi, alimenty oraz historię zapytań. Przy umowie zlecenie dodatkowo liczy się stabilność branży, liczba zleceniodawców oraz to, czy dochód ma charakter ciągły czy sezonowy. Nawet drobne zobowiązania mogą znacząco obniżyć zdolność, jeśli nie zostaną odpowiednio uporządkowane przed złożeniem wniosku.

Jak zwiększamy zdolność kredytową bez ryzyka odmowy

Skuteczne zwiększanie zdolności zaczyna się od audytu finansowego i prawnego. W pierwszej kolejności eliminujemy elementy, które banki traktują jako ryzykowne: nieaktywne limity, stare zobowiązania, nieczytelne wpływy. Następnie dochód z umowy zlecenie jest modelowany pod konkretne wymogi – inny bank, inny sposób liczenia. Dzięki temu klient nie testuje swojej zdolności, lecz wchodzi w proces przygotowanym scenariuszem, który maksymalizuje kwotę kredytu i bezpieczeństwo decyzji.

Zdolność kredytowa 2026 – kluczowe czynniki przy umowie zlecenie

| Obszar | Jak wpływa na zdolność | Typowy błąd klientów | Działanie doradcy |

| Średnia dochodu | Obniżana przy wahaniach | Liczenie „z ręki” | Dobór właściwego okresu |

| Okres umowy | Krótkie umowy = ryzyko | Brak ciągłości | Wybór banku akceptującego |

| Limity kart | Obniżają zdolność | Nieużywane limity | Zamknięcie lub redukcja |

| Debet w koncie | Traktowany jak kredyt | Aktywny debet | Optymalizacja |

| Historia BIK | Wpływa na scoring | Stare wpisy | Korekta lub wyjaśnienie |

| Wydatki stałe | Zmniejszają bufor | Brak analizy budżetu | Restrukturyzacja |

| Branża | Ocena stabilności | Sezonowość | Argumentacja dochodu |

| Liczba zapytań | Obniża scoring | Składanie wielu wniosków | Jedna przemyślana ścieżka |

| Okres kredytu | Krótszy = niższa zdolność | Sztywne założenia | Optymalizacja okresu |

| Wkład własny | Zmniejsza ryzyko | Brak planu | Dopasowanie programu |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

W 2026 roku nawet 10-15% zdolności kredytowej można odzyskać wyłącznie dzięki porządkowaniu zobowiązań i właściwej kolejności działań – bez zwiększania dochodu.

Wniosek – doradca kredytowy Żagań

Zdolność kredytowa przy umowie zlecenie nie jest dana raz na zawsze. To wynik strategii, a nie prostego wzoru bankowego.

Szukasz szybkiego finansowania? Kredyt gotówkowy będzie dobrym rozwiązaniem!

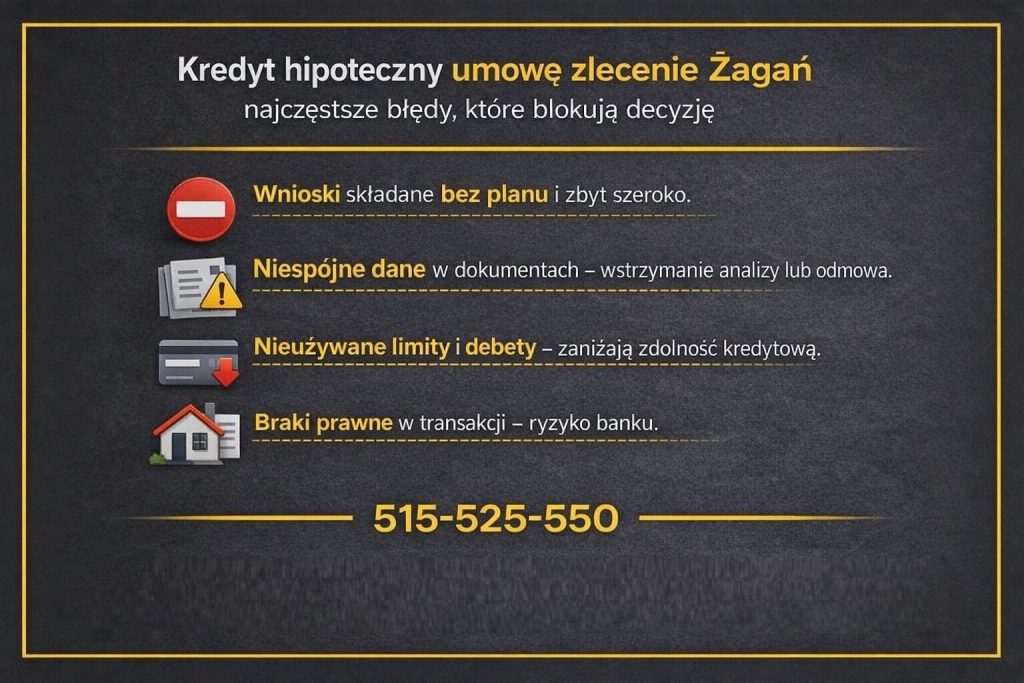

4. Kredyt hipoteczny umowa zlecenie Żagań – najczęstsze błędy, które blokują decyzję

Gdzie najczęściej „wywraca się” dobry wniosek

W przypadku kredytu hipotecznego na umowie zlecenie problemem rzadko jest sam dochód. Najczęściej decyzję blokują błędy proceduralne i brak strategii, które z perspektywy banku podnoszą ryzyko. Klienci w Żaganiu często składają wnioski intuicyjnie, kierując się opiniami z internetu lub doświadczeniami znajomych z etatu. Tymczasem przy zleceniu każdy szczegół ma znaczenie: forma umowy, kolejność dokumentów, sposób liczenia średniej czy nawet data wpływu wynagrodzenia.

Dlaczego drobne pomyłki mają duże konsekwencje

Bank nie poprawia wniosku za klienta. Jeśli dokumentacja jest niespójna, dochód źle opisany, a zobowiązania nieuporządkowane, system scoringowy reaguje automatycznie. Odmowa lub obniżenie kwoty kredytu nie zawsze wynika z realnego braku zdolności, lecz z błędnego obrazu sytuacji finansowej, jaki trafia do analityka. Co gorsza, każda nieudana próba zostawia ślad w historii zapytań, co przy umowie zlecenie dodatkowo pogarsza pozycję negocjacyjną.

Kredyt hipoteczny umowa zlecenie Żagań – jak eliminujemy błędy zanim trafią do banku

Profesjonalne przygotowanie polega na tym, że błędy są eliminowane zanim pojawi się wniosek. Analizuję nie tylko finanse, ale też umowy, historię wpływów i plan zakupu nieruchomości. Sprawdzam, czy klient nie obniża sobie zdolności nieaktywnymi limitami, czy dochód jest liczony w optymalnym okresie oraz czy dokumenty tworzą spójną całość. Dzięki temu bank otrzymuje jasny, logiczny i bezpieczny obraz sytuacji – a to znacząco zwiększa szanse na decyzję pozytywną.

Kredyt hipoteczny umowa zlecenie – błędy blokujące decyzję banku

| Obszar | Błąd klienta | Skutek w banku | Jak temu zapobiegamy |

| Wnioski kredytowe | Składanie do wielu banków | Spadek scoringu | Jedna przemyślana ścieżka |

| Dochód | Zła średnia dochodu | Obniżona zdolność | Dopasowanie okresu |

| Umowa zlecenie | Krótkie okresy umów | Wzrost ryzyka | Analiza prawna zapisów |

| Limity i karty | Nieużywane limity | Sztuczne obciążenie | Zamknięcie przed wnioskiem |

| Debet | Aktywny debet | Traktowany jak kredyt | Optymalizacja konta |

| Dokumenty | Niespójne PIT/ZUS | Wstrzymanie analizy | Uporządkowanie danych |

| Historia BIK | Stare opóźnienia | Gorsze warunki | Korekta lub wyjaśnienie |

| Zakup nieruchomości | Zła umowa przedwstępna | Ryzyko prawne | Weryfikacja prawna |

| Wkład własny | Brak jasnego źródła | Wydłużenie procesu | Dokumentacja źródła |

| Harmonogram | Presja czasu | Decyzja negatywna | Planowanie etapów |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

Jedna pochopna odmowa przy umowie zlecenie może zablokować kolejne wnioski na kilka miesięcy, nawet jeśli realnie masz zdolność kredytową.

Wniosek – doradca kredytowy Żagań

Przy kredycie hipotecznym na umowę zlecenie nie wygrywa ten, kto zarabia więcej, lecz ten, kto nie popełnia błędów i działa strategicznie.

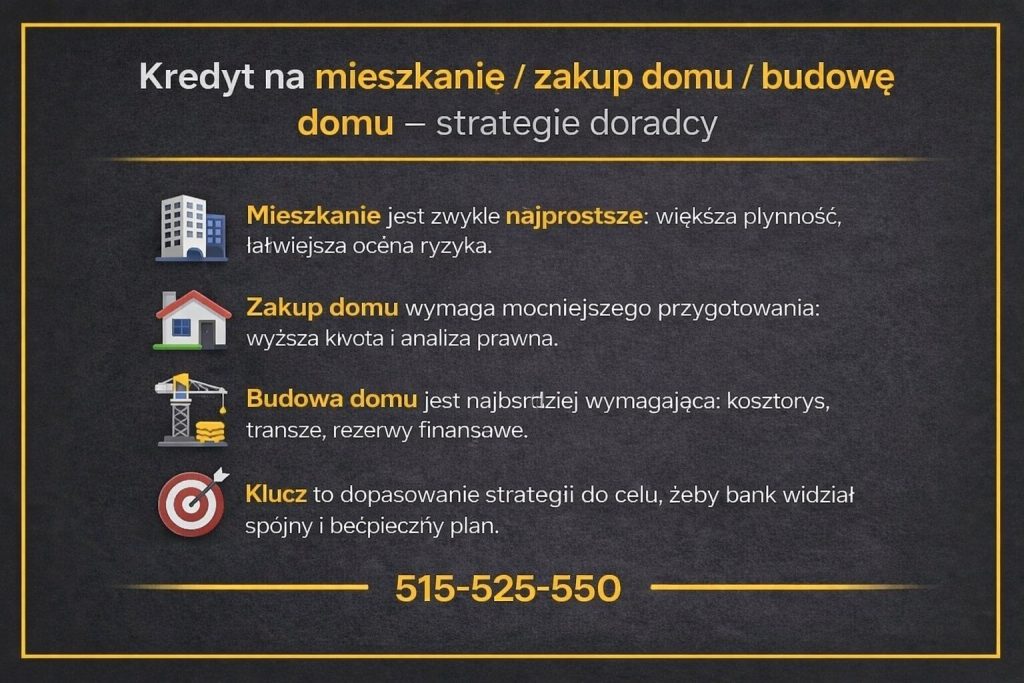

5. Kredyt na mieszkanie lub dom przy nieregularnych dochodach – strategie doradcy

Osoby pracujące na umowie zlecenie w Żaganiu bardzo często nie wiedzą, że strategia kredytowa powinna być inna w zależności od celu finansowania. Kredyt na mieszkanie, kredyt na zakup domu oraz kredyt na budowę domu są przez banki analizowane odmiennie, mimo że formalnie wszystkie należą do kategorii kredytów hipotecznych. Kluczowe znaczenie ma nie tylko dochód, ale również ryzyko inwestycji, etap finansowania oraz zakres kontroli banku. Poniżej przedstawiam trzy odrębne, praktyczne podejścia.

Kredyt na mieszkanie przy umowie zlecenie

Kredyt na mieszkanie jest najłatwiejszym wariantem dla osób z nieregularnymi dochodami. Banki postrzegają lokale mieszkalne jako nieruchomości o wysokiej płynności, co obniża poziom ryzyka. Przy umowie zlecenie kluczowe znaczenie ma wykazanie ciągłości dochodu oraz stabilności wpływów, nawet jeśli ich wysokość zmienia się w poszczególnych miesiącach. W praktyce dobrze przygotowany kredyt na mieszkanie można uzyskać już przy 12 miesiącach historii dochodu, o ile dokumentacja jest spójna i poprawnie zaprezentowana.

Duże znaczenie ma także forma zakupu. Rynek pierwotny bywa oceniany łagodniej, ponieważ bank posiada zabezpieczenie w postaci dewelopera i harmonogramu inwestycji. Rynek wtórny wymaga natomiast bardzo dobrej analizy prawnej lokalu, co przy umowie zlecenie jest dodatkowym elementem bezpieczeństwa. Rolą doradcy jest takie przygotowanie wniosku, aby bank skupił się na realnej zdolności klienta, a nie na samej formie zatrudnienia. Odpowiedni dobór okresu kredytowania, wkładu własnego oraz momentu złożenia wniosku często decyduje o pozytywnej decyzji.

Kredyt na zakup domu przy nieregularnych dochodach

Zakup domu przy umowie zlecenie jest przez banki oceniany bardziej restrykcyjnie niż zakup mieszkania. Wynika to z wyższej wartości nieruchomości, kosztów utrzymania oraz potencjalnie mniejszej płynności w razie sprzedaży. Dla klienta oznacza to konieczność lepszego przygotowania finansowego i prawnego. Bank analizuje nie tylko dochód, ale także rezerwy finansowe, historię oszczędzania oraz stabilność całego gospodarstwa domowego.

Przy umowie zlecenie szczególnie ważne jest udokumentowanie długofalowej współpracy z jednym lub kilkoma zleceniodawcami. Banki w 2026 roku coraz częściej badają branżę, w której pracuje klient, oraz jej odporność na wahania rynkowe. W praktyce oznacza to, że ten sam dochód może być oceniony zupełnie inaczej w zależności od kontekstu. Doradca pełni tu rolę negocjatora i tłumacza sytuacji klienta, przedstawiając ją bankowi w sposób logiczny i bezpieczny.

Dodatkowym elementem jest analiza stanu prawnego domu: działki, drogi dojazdowej, mediów i zapisów w księdze wieczystej. Przy nieregularnych dochodach każde ryzyko prawne działa na niekorzyść klienta, dlatego kompleksowe wsparcie prawne ma kluczowe znaczenie dla decyzji kredytowej.

Kredyt na budowę domu przy umowie zlecenie

Kredyt na budowę domu to najbardziej wymagający wariant dla osób pracujących na umowie zlecenie. Bank finansuje nie gotową nieruchomość, lecz proces, który rozłożony jest w czasie i obarczony dodatkowymi ryzykami. Dochód klienta musi być nie tylko wystarczający na start, ale także przewidywalny w perspektywie kilku lat. Właśnie dlatego przy budowie kluczowe znaczenie ma strategia i etapowanie działań.

Banki weryfikują kosztorys, harmonogram budowy oraz rezerwy finansowe na wypadek wzrostu kosztów. Przy umowie zlecenie bardzo często wymagany jest wyższy wkład własny lub dodatkowe zabezpieczenia. Rolą doradcy jest takie zaplanowanie procesu, aby pierwsza decyzja kredytowa była realna do uzyskania, a kolejne transze nie były zagrożone. Obejmuje to m.in. analizę umów, przygotowanie buforów finansowych oraz właściwe rozłożenie dochodu w czasie.

Bez wsparcia prawnego i kredytowego wiele osób na zleceniu rezygnuje z budowy już na etapie wniosku. Tymczasem przy odpowiednim przygotowaniu budowa domu jest możliwa, choć wymaga większej dyscypliny i precyzji niż inne cele mieszkaniowe.

Porównanie strategii kredytowych przy umowie zlecenie

| Cel kredytu | Poziom trudności | Wymagania banku | Rola doradcy |

| Kredyt na mieszkanie | Niski | Stabilna średnia dochodu | Optymalizacja zdolności |

| Kredyt na zakup domu | Średni | Dochód + bezpieczeństwo prawne | Negocjacje i analiza |

| Kredyt na budowę domu | Wysoki | Dochód, rezerwy, kosztorys | Strategia etapowa |

Podsumowanie

Przy umowie zlecenie nie istnieje jeden uniwersalny kredyt hipoteczny. Każdy cel – mieszkanie, dom lub budowa – wymaga innego podejścia, innej dokumentacji i innej strategii rozmowy z bankiem. Właśnie dlatego indywidualne doradztwo ma kluczowe znaczenie.

6. Twoja wygoda, moja mobilność – dlaczego niezależny doradca to Twoje bezpieczeństwo

Dla osób pracujących na umowie zlecenie czas i elastyczność mają kluczowe znaczenie. Niejednokrotnie pracujesz w nieregularnych godzinach, zmiennych lokalizacjach albo łączysz kilka źródeł dochodu. W takiej sytuacji klasyczny model wizyt w oddziałach banków nie tylko nie pomaga, ale często utrudnia uzyskanie kredytu hipotecznego. Mobilny doradca działa inaczej – dostosowuje się do Ciebie, a nie odwrotnie. To Ty decydujesz o miejscu i formie kontaktu, a proces kredytowy nie koliduje z Twoją pracą ani życiem prywatnym.

Moja mobilność oznacza dla Ciebie realne bezpieczeństwo. Spotkania mogą odbywać się w dogodnym miejscu, online lub telefonicznie, bez presji czasu i pośpiechu. Dzięki temu decyzje podejmowane są świadomie, a nie pod wpływem stresu. Jako doradca kredytowy i prawnik w jednym analizuję nie tylko ofertę kredytu hipotecznego, ale również umowy, dokumenty i konsekwencje prawne poszczególnych rozwiązań. Klient nie zostaje sam z trudnymi zapisami ani niejasnymi wymaganiami banku.

Niezależność doradcy to kolejny element Twojego bezpieczeństwa. Nie reprezentuję jednego banku ani jednej oferty, lecz Twoje interesy. Przy umowie zlecenie ma to szczególne znaczenie, ponieważ nie każdy bank rozumie specyfikę nieregularnych dochodów. Rolą niezależnego doradcy jest wybór właściwej ścieżki, negocjowanie warunków i ochrona Twojej zdolności kredytowej przed pochopnymi decyzjami. Dzięki temu kredyt hipoteczny staje się narzędziem do realizacji planów, a nie źródłem ryzyka.

7. Doradca Twój negocjator – jak walczymy o lepsze warunki kredytu hipotecznego

Gdzie naprawdę zaczynają się negocjacje

Negocjowanie kredytu hipotecznego nie zaczyna się przy podpisie umowy, lecz na długo przed złożeniem wniosku. Bank ocenia ryzyko na podstawie dokumentów, historii i sposobu przedstawienia sytuacji klienta. Przy umowie zlecenie każdy szczegół ma znaczenie: stabilność dochodu, forma współpracy, a nawet konstrukcja umowy przedwstępnej. Rolą doradcy jest takie przygotowanie sprawy, aby bank widział klienta jako partnera niskiego ryzyka, a nie wnioskodawcę wymagającego zabezpieczeń.

Jak uzyskujemy realnie lepsze warunki

Lepsze warunki kredytu hipotecznego to nie tylko niższe oprocentowanie. To również prowizja, marża, okres stałej stopy, wymagania dotyczące wkładu własnego czy ubezpieczeń. Jako doradca i prawnik w jednym prowadzę rozmowy z bankami w oparciu o konkretne argumenty finansowe i prawne, a nie ogólne deklaracje. Dzięki temu możliwe jest obniżenie całkowitego kosztu kredytu oraz zwiększenie bezpieczeństwa umowy, szczególnie przy nieregularnych dochodach.

Wsparcie w zakupie i umowie przedwstępnej

Negocjacje obejmują także etap zakupu nieruchomości. Analiza umowy przedwstępnej, terminów płatności i zapisów dotyczących kredytu chroni klienta przed utratą zadatku i presją czasu. Banki zdecydowanie lepiej oceniają wnioski, w których proces zakupu jest uporządkowany i bezpieczny prawnie, co bezpośrednio przekłada się na decyzję kredytową.

Kredyt hipoteczny – obszary negocjacji doradcy

| Obszar | Co negocjujemy | Korzyść dla klienta |

| Marża | Poziom ryzyka klienta | Niższa rata |

| Prowizja | Warunki startowe | Mniej kosztów |

| Oprocentowanie | Stałe vs zmienne | Stabilność |

| Wkład własny | Źródło i poziom | Łatwiejszy start |

| Ubezpieczenia | Zakres i koszt | Oszczędności |

| Umowa przedwstępna | Zapisy kredytowe | Bezpieczeństwo |

| Harmonogram | Terminy | Spokojny proces |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

Banki rzadko proponują najlepsze warunki w pierwszej wersji oferty. Negocjacje oparte na faktach mogą obniżyć koszt kredytu nawet przy tej samej zdolności.

Wniosek – doradca kredytowy Żagań

Doradca jako negocjator to nie koszt, lecz realna przewaga w rozmowie z bankiem – szczególnie przy umowie zlecenie.

8. Kredyt hipoteczny bez wkładu własnego przy umowie zlecenie – realne scenariusze

Gdzie kończy się mit, a zaczyna praktyka

Kredyt hipoteczny bez wkładu własnego przy umowie zlecenie bywa postrzegany jako nierealny. W praktyce nie decyduje sam brak oszczędności, lecz sposób zabezpieczenia ryzyka banku. Instytucje finansowe w 2026 roku dopuszczają finansowanie 100% wartości nieruchomości, jeśli ryzyko zostanie skompensowane innymi elementami: stabilnym dochodem, długą historią współpracy, poręczeniem programowym lub odpowiednią strukturą transakcji. Kluczowe jest przygotowanie wniosku tak, aby bank widział pełny obraz bezpieczeństwa.

Jak banki akceptują brak wkładu własnego

Przy umowie zlecenie banki dokładniej analizują źródło dochodu, branżę oraz ciągłość zleceń. Brak wkładu własnego nie musi oznaczać odmowy, jeśli klient posiada rezerwy płynnościowe, niskie koszty życia lub dodatkowe zabezpieczenie w postaci innej nieruchomości. W niektórych przypadkach możliwe jest także włączenie mechanizmów wsparcia rodzinnego, co znacząco obniża próg wejścia. Doradca pełni tu rolę architekta finansowego, który łączy elementy w spójną całość.

Scenariusze, które faktycznie działają

Najlepsze efekty osiąga się, gdy strategia jest dopasowana do konkretnego profilu klienta. Inaczej przygotowuje się wniosek dla singla, inaczej dla rodziny z dziećmi, a jeszcze inaczej dla osoby planującej budowę. Przy umowie zlecenie nie testujemy banków, lecz wybieramy jeden scenariusz i konsekwentnie go realizujemy. Dzięki temu kredyt bez wkładu własnego staje się rozwiązaniem realnym, a nie ryzykowną próbą.

Kredyt hipoteczny bez wkładu własnego – możliwe scenariusze

| Scenariusz | Wymagania banku | Dla kogo najlepszy |

| Programowe zabezpieczenie | Stabilny dochód | Rodziny |

| Dodatkowa nieruchomość | Zabezpieczenie hipoteczne | Wsparcie rodziny |

| Wysoka zdolność | Dochód powyżej średniej | Single |

| Długa historia zleceń | 24+ miesięcy | Specjaliści |

| Niskie koszty życia | Budżet domowy | Młodzi |

| Współkredytobiorca | Drugi dochód | Pary |

| Rynek pierwotny | Harmonogram | Nowe mieszkania |

| Rynek wtórny | Analiza prawna | Lokale z KW |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

Brak wkładu własnego nie wyklucza kredytu hipotecznego, ale wymaga precyzyjnego przygotowania i właściwego momentu złożenia wniosku.

Wniosek – doradca kredytowy Żagań

Kredyt hipoteczny bez wkładu własnego przy umowie zlecenie jest możliwy, jeśli ryzyko banku zostanie zastąpione strategią, a nie improwizacją.

9. Wsparcie prawne przy kredycie hipotecznym – BIK, KRD i bezpieczeństwo umowy

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj i nie przepłacaj – połącz doradztwo kredytowe z realną ochroną prawną.

Gdzie decyzję kredytową wygrywa prawo, a nie liczby

Wbrew powszechnym opiniom o kredycie hipotecznym nie decydują wyłącznie dochody i zdolność kredytowa. W 2026 roku banki coraz częściej odrzucają wnioski z powodów prawnych, nawet jeśli finansowo wyglądają poprawnie. Przy umowie zlecenie ryzyko to jest większe, ponieważ każdy element niepewności – zapis w umowie, niejasny wpis w BIK czy błędna umowa przedwstępna – działa na niekorzyść klienta. Właśnie w tym miejscu wsparcie prawnika staje się kluczowe dla uzyskania kredytu hipotecznego.

BIK i KRD – jak wpisy blokują kredyt bez ostrzeżenia

Historia kredytowa w BIK i KRD to nie tylko aktywne zadłużenia. Banki analizują opóźnienia historyczne, zamknięte produkty, liczbę zapytań oraz sposób regulowania zobowiązań. Wielu klientów nie ma świadomości, że drobne opóźnienia sprzed lat lub nieaktualne wpisy mogą obniżać scoring i skutkować gorszymi warunkami albo odmową. Rolą wsparcia prawnego jest weryfikacja tych danych, identyfikacja błędów oraz podjęcie działań naprawczych jeszcze przed złożeniem wniosku.

Kredyt hipoteczny umowa zlecenie Żagań – bezpieczeństwo umowy i ochrona klienta

Kredyt hipoteczny to zobowiązanie na kilkadziesiąt lat, dlatego analiza prawna umów ma znaczenie długofalowe. Sprawdzam zapisy umowy kredytowej, umowy przedwstępnej oraz dokumenty dotyczące nieruchomości. Przy umowie zlecenie szczególnie ważne są klauzule dotyczące warunków wypłaty środków, zabezpieczeń oraz odpowiedzialności stron. Dobrze przygotowana dokumentacja nie tylko zwiększa szanse na decyzję pozytywną, ale również chroni klienta przed konsekwencjami prawnymi, które mogą ujawnić się po latach.

Wsparcie prawne przy kredycie hipotecznym – kluczowe obszary

| Obszar | Ryzyko dla klienta | Skutek w banku | Działanie prawnika |

| BIK | Stare opóźnienia | Obniżony scoring | Analiza i korekta |

| KRD | Nieaktualne wpisy | Odmowa kredytu | Wniosek o usunięcie |

| Zapytania kredytowe | Nadmierna liczba | Spadek punktacji | Strategia jednego wniosku |

| Umowa zlecenie | Niejasne zapisy | Wzrost ryzyka | Ocena prawna |

| Umowa przedwstępna | Błędne klauzule | Ryzyko utraty zadatku | Weryfikacja zapisów |

| Nieruchomość | Wady prawne | Wstrzymanie kredytu | Analiza KW |

| Umowa kredytowa | Niekorzystne warunki | Wyższe koszty | Negocjacje |

| Zabezpieczenia | Nadmiarowe wymagania | Droższy kredyt | Ograniczenie ryzyk |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

Wielu klientów dowiaduje się o problemach prawnych dopiero po odmowie kredytu, gdy poprawa sytuacji trwa miesiącami. Wcześniejsza analiza oszczędza czas i nerwy.

Wniosek – doradca kredytowy Żagań

Połączenie doradztwa kredytowego z obsługą prawną znacząco zwiększa skuteczność – bank widzi klienta jako bezpiecznego i świadomego, a nie ryzykownego wnioskodawcę.

Masz wpisy w BIK które blokują Twoją zdolność? Przeczytaj nasz artykuł – czyszczenie BIK!

10. Kredyt hipoteczny umowa zlecenie Żagań – dla kogo to najlepsze rozwiązanie

Gdy elastyczna praca spotyka stabilny plan mieszkaniowy

Kredyt hipoteczny przy umowie zlecenie najlepiej sprawdza się u osób, które mają realną zdolność do spłaty, ale ich dochody nie wpisują się w etatowy schemat. To rozwiązanie dla klientów, którzy potrafią udokumentować ciągłość wpływów, planują zakup nieruchomości świadomie i oczekują bezpieczeństwa prawnego. W Żaganiu często są to osoby aktywne zawodowo, pracujące projektowo lub sezonowo, które chcą przekuć elastyczność pracy w trwały kapitał mieszkaniowy.

Kredyt hipoteczny umowa zlecenie Żagań – profile klientów, które banki akceptują najczęściej

Najlepsze decyzje kredytowe otrzymują osoby z jednym dominującym zleceniodawcą, długą historią współpracy lub branżą o niskiej wrażliwości na wahania rynkowe. Banki pozytywnie oceniają także gospodarstwa domowe z drugim stabilnym dochodem lub niskimi kosztami utrzymania. Kluczowe jest to, by forma zatrudnienia nie była jedyną informacją – liczy się kontekst, spójność dokumentów i klarowny plan zakupu.

Kiedy warto poszukać alternatywy

Nie każdy przypadek będzie optymalny „tu i teraz”. Jeśli dochód jest bardzo krótki, brak historii wpływów lub występują nierozwiązane kwestie w BIK/KRD, lepszym rozwiązaniem bywa przygotowanie gruntu przed złożeniem wniosku. Rola doradcy polega na uczciwej ocenie: czy iść do banku teraz, czy najpierw poprawić parametry. To oszczędza czas, chroni scoring i zwiększa szanse na dobre warunki.

Dla kogo kredyt hipoteczny na umowę zlecenie ma sens

| Profil klienta | Atuty w oczach banku | Co decyduje o sukcesie |

| Specjaliści projektowi | Wysoki dochód | Ciągłość zleceń |

| Rodziny z dziećmi | Stabilny budżet | Drugi dochód |

| Młodzi bez wkładu | Niskie koszty | Dobra strategia |

| Pracujący sezonowo | Powtarzalność | Właściwy bank |

| Z doświadczeniem | Długa historia | Spójne dokumenty |

| Z trudnym BIK | Potencjał dochodu | Wsparcie prawne |

Warto wiedzieć – kredyt hipoteczny umowa zlecenie Żagań

Dla banku nie liczy się nazwa umowy, lecz przewidywalność spłaty i brak ryzyk formalnych.

Wniosek – doradca kredytowy Żagań

Kredyt hipoteczny na umowę zlecenie w Żaganiu jest najlepszym rozwiązaniem dla tych, którzy działają strategicznie, a nie schematycznie.

Mieszkańcu Słubic – jeśli szukasz profesjonalnego i bezpłatnego wsparcia to dobrze trafiłeś – przeczytaj nasz artykuł – Finanse Słubice!

FAQ – kredyt hipoteczny na umowę zlecenie w Żaganiu

Nie, zmiana zleceniodawcy nie musi przekreślać szans na kredyt hipoteczny, ale wymaga natychmiastowej reakcji. Bank ocenia ciągłość dochodu i stabilność współpracy, dlatego kluczowe jest udokumentowanie, że nowa umowa zlecenie zapewnia podobny lub wyższy poziom wpływów. W praktyce konieczna bywa korekta strategii, aktualizacja dokumentów i wybór banku, który akceptuje taką zmianę bez negatywnego wpływu na decyzję.

Tak, dochód z umowy zlecenie można łączyć z innymi źródłami, o ile są one legalne i udokumentowane. Banki w 2026 roku dopuszczają łączenie zlecenia z działalnością nierejestrowaną, najmem czy świadczeniami rodzinnymi, jednak każdy dochód liczony jest według innych zasad. Kluczowe jest właściwe proporcjonalne ujęcie wpływów i kolejność ich prezentacji, aby nie obniżyć końcowej zdolności kredytowej.

Nie, forma zatrudnienia nie ogranicza prawa do wcześniejszej spłaty ani nadpłat kredytu hipotecznego. Ograniczenia wynikają wyłącznie z zapisów umowy kredytowej, a nie z umowy zlecenie. W praktyce warto zwrócić uwagę na okresy karencji, prowizje za wcześniejszą spłatę oraz zasady nadpłat przy stałym oprocentowaniu. Odpowiednie zapisy mogą znacząco obniżyć całkowity koszt kredytu w długim okresie.

Tak, praca na umowie zlecenie za granicą ma istotny wpływ na ocenę wniosku, ale nie wyklucza kredytu hipotecznego w Polsce. Bank analizuje walutę dochodu, stabilność zatrudnienia oraz ryzyko kursowe. Kluczowe znaczenie ma prawidłowe przeliczenie dochodu, dokumenty podatkowe i zgodność z polskimi regulacjami. Przy właściwym przygotowaniu taki dochód bywa oceniany nawet korzystniej niż krajowe zlecenie.

Skontaktuj się z nami – bezpłatna pomoc doradcy i prawnika w jednym

Pewność decyzji i spokojna głowa

Jeżeli pracujesz na umowie zlecenie i planujesz kredyt hipoteczny w Żaganiu lub okolicach, nie musisz działać metodą prób i błędów. Otrzymujesz wsparcie doradcy kredytowego i prawnika w jednej osobie, który analizuje Twoją sytuację finansową, dochody, historię oraz dokumenty prawne, zanim trafią do banku. Dzięki temu decyzje podejmujesz świadomie, bez stresu i ryzyka niepotrzebnej odmowy.

Jak wspieramy klientów

Prowadzimy Cię przez cały proces: od analizy zdolności kredytowej, przez wybór strategii i negocjacje warunków, aż po finalizację umowy kredytowej i aktu notarialnego. Dbamy o bezpieczeństwo finansowe i prawne na każdym etapie.

Gdzie działamy

Obsługujemy klientów z Żagania i całego województwa lubuskiego. Pracujemy mobilnie i zdalnie – dopasowujemy się do Twojego czasu i miejsca.

Elastyczność i szybka reakcja

Reagujemy natychmiast na zmiany w procesie kredytowym, aktualizacje dokumentów i decyzje banków. Nie czekasz, nie szukasz informacji samodzielnie – wszystko masz w jednym miejscu.

W czym się specjalizujemy

Kredyty hipoteczne na umowę zlecenie, kredyty bez wkładu własnego, kredyty dla młodych, rodzin, osób z trudną historią kredytową, pracujących w Polsce i za granicą.

Doświadczenie, które robi różnicę

17 lat praktyki, współpraca z 20+ bankami i setki przeprowadzonych procesów kredytowych oznaczają realną skuteczność, a nie obietnice.

📞 Zadzwoń – +48 515-525-550!

Twoje marzenie o własnym mieszkaniu lub domu jest bliżej, niż myślisz. Jedna rozmowa może zmienić wszystko. Pamiętaj! Jeśli chcesz otrzymać kredyt hipoteczny w Żaganiu to jesteśmy najlepszą opcją dla Ciebie!