Najważniejsze wnioski z artykułu

- Kredyt oddłużeniowy porządkuje zobowiązania i przywraca kontrolę, a nie daje „nowych pieniędzy”.

- To rozwiązanie działa tylko przy realnej zdolności do spłaty jednej, stabilnej raty.

- Błędnie dobrany kredyt oddłużeniowy może pogłębić problem zamiast go rozwiązać.

- Egzekucja komornicza nie zawsze zamyka drogę do oddłużenia, ale wymaga szybkiej i przemyślanej strategii.

- Kluczowe znaczenie ma analiza finansowa i prawna przed złożeniem wniosku.

- Alternatywy, takie jak negocjacje czy przygotowanie sytuacji, bywają bezpieczniejsze niż nowy kredyt.

- Największe ryzyko to brak zmiany nawyków finansowych po zakończeniu procesu oddłużania.

- Wsparcie doświadczonego doradcy znacząco zwiększa szanse na skuteczne i bezpieczne rozwiązanie.

Spis treści:

- Kredyt oddłużeniowy – czym naprawdę jest i kiedy staje się ratunkiem, a nie kolejnym błędem

- Dla kogo kredyt oddłużeniowy działa, a komu może zaszkodzić – uczciwa kwalifikacja sytuacji

- Jak działa kredyt oddłużeniowy w praktyce – mechanizm, który porządkuje chaos finansowy

- Kredyt oddłużeniowy a konsolidacyjny – różnice, które decydują o Twoim bezpieczeństwie

- Warunki uzyskania kredytu oddłużeniowego – co naprawdę badają instytucje i dlaczego

- Gdzie szukać kredytu oddłużeniowego – banki, instytucje prywatne czy doradca z zapleczem prawnym

- Dokumenty wymagane przy ubieganiu się o kredyt oddłużeniowy – jak się przygotować, by nie stracić szansy

- Jak zwiększyć swoje szanse na otrzymanie finansowania – strategia, która robi różnicę

- Zalety i ryzyka kredytu oddłużeniowego – uczciwy bilans korzyści i zagrożeń

- Kredyt oddłużeniowy a komornik – czy i kiedy to jeszcze możliwe

- Alternatywy dla kredytu oddłużeniowego – kiedy inne rozwiązanie będzie bezpieczniejsze

- Wsparcie prawnika i doradcy – dlaczego samodzielne decyzje kosztują najwięcej

- Podsumowanie – czy kredyt oddłużeniowy to dobre rozwiązanie w Twojej sytuacji?

- FAQ – pytania, które pojawiają się najczęściej, a nie zostały omówione w artykule

Kredyt oddłużeniowy – czym naprawdę jest i kiedy staje się ratunkiem, a nie kolejnym błędem

Narastający problem zadłużenia

Coraz więcej osób trafia do mnie w momencie, gdy kredyty, pożyczki, limity i chwilówki zaczynają żyć własnym życiem. Raty się kumulują, terminy nachodzą na siebie, a każda kolejna decyzja finansowa podejmowana jest w stresie. Kredyt oddłużeniowy pojawia się wtedy jako pojęcie, które ma dać nadzieję na uporządkowanie sytuacji. I rzeczywiście – w dobrze dobranym wariancie może być realnym ratunkiem, ale tylko wtedy, gdy rozumiemy, czym on faktycznie jest, a czym na pewno nie powinien być.

Kredyt oddłużeniowy to narzędzie finansowe stworzone po to, by spłacić istniejące zobowiązania jednym nowym finansowaniem, często z dłuższym okresem spłaty i bardziej przewidywalną ratą. Jego celem nie jest „nowy start od zera”, lecz zatrzymanie spirali zadłużenia i odzyskanie kontroli nad budżetem domowym.

Presja, chaos i ryzyko złych decyzji

Największym zagrożeniem w zadłużeniu nie są same liczby, lecz emocje. Strach przed telefonem, pismem z sądu czy wizytą komornika sprawia, że wiele osób sięga po pierwsze dostępne rozwiązanie. To właśnie w tym momencie kredyt oddłużeniowy bywa mylony z szybką pożyczką lub konsolidacją „na klik”. Źle dobrany produkt może pogłębić problem, zwiększyć koszty i skrócić drogę do egzekucji.

Z perspektywy doradcy kredytowego i prawnika widzę wyraźnie, że nie każdy dług kwalifikuje się do oddłużania kredytem, a nie każda sytuacja finansowa pozwala na bezpieczne wdrożenie takiego rozwiązania. Dlatego kluczowe jest indywidualne podejście, analiza zobowiązań oraz ocena realnej zdolności kredytowej, a nie działanie pod presją czasu.

Rozwiązanie, które porządkuje, a nie maskuje

Prawidłowo zaplanowany kredyt oddłużeniowy nie maskuje problemu, lecz go porządkuje. Pozwala połączyć kilka zobowiązań w jedno, zatrzymać narastanie kosztów, często obniżyć miesięczne obciążenie i odzyskać płynność finansową. Co równie ważne – daje przestrzeń na dalsze działania prawne, takie jak korekta wpisów w BIK czy negocjacje z wierzycielami.

W praktyce to rozwiązanie dla osób, które chcą wyjść z zadłużenia odpowiedzialnie, a nie „przeczekać” problem kolejną pożyczką. Kluczem jest strategia: finansowa i prawna jednocześnie.

Kredyt oddłużeniowy – najważniejsze cechy i założenia (porównanie)

| Obszar | Kredyt oddłużeniowy | Chaotyczne pożyczanie |

| Cel | Spłata istniejących długów | Doraźne łatanie budżetu |

| Liczba rat | Jedna, przewidywalna | Wiele, nachodzących na siebie |

| Kontrola kosztów | Możliwa do zaplanowania | Brak realnej kontroli |

| Wpływ na psychikę | Uporządkowanie i spokój | Narastający stres |

| Rola doradcy | Kluczowa – strategia | Najczęściej brak |

Warto wiedzieć – kredyt oddłużeniowy

Kredyt oddłużeniowy nie zawsze oznacza bankowy produkt i nie zawsze jest dostępny od ręki. Czasem konieczne jest przygotowanie sytuacji klienta, uporządkowanie dokumentów lub wcześniejsze działania prawne, aby rozwiązanie było bezpieczne i skuteczne.

Wniosek eksperta

Oddłużanie to proces, a nie jednorazowa decyzja. Najlepsze efekty daje połączenie doradztwa kredytowego z analizą prawną, bo tylko wtedy kredyt oddłużeniowy staje się realnym ratunkiem, a nie kolejnym błędem finansowym.

Mieszkańcu Świętoszowa szukasz wsparcia w finansach? Przeczytaj nasz artykuł doradca finansowy Świętoszów! A jeśli potrzebujesz byśmy załatwili dla Ciebie 90% formalności przy kredycie to zapraszamy do przeczytania doradca kredytowy Świętoszów!

Dla kogo kredyt oddłużeniowy działa, a komu może zaszkodzić – uczciwa kwalifikacja sytuacji

Historia, która zaczyna się od przeciążenia

Pan Marek trafił do mnie z pozornie prostym problemem: kilka kredytów, dwie karty, limit w koncie i jedna chwilówka „na chwilę”. Przez długi czas wszystko było pod kontrolą, aż jedno opóźnienie pociągnęło za sobą kolejne. Raty zaczęły się nakładać, koszty rosły, a stres stał się codziennością. W takich momentach kredyt oddłużeniowy wydaje się naturalnym wyborem – ale nie zawsze nim jest.

Właśnie dlatego pierwszym krokiem nie jest oferta, lecz kwalifikacja sytuacji finansowej. Kredyt oddłużeniowy działa tylko wtedy, gdy jest dopasowany do realnych możliwości klienta, a nie do jego desperacji.

Kto realnie może skorzystać

Kredyt oddłużeniowy sprawdza się u osób, które posiadają dochód pozwalający na obsługę jednej, uporządkowanej raty, nawet jeśli historia kredytowa nie jest idealna. To rozwiązanie dla tych, którzy chcą spłacić zobowiązania, a nie je odwlekać. W praktyce dobrze działa przy zadłużeniach rozproszonych, rosnących kosztach oraz braku przejrzystości w budżecie.

U Pana Marka kluczowe było to, że mimo chaosu finansowego dochody były stabilne, a problemem nie była ich wysokość, lecz struktura zobowiązań. Po analizie okazało się, że kredyt oddłużeniowy może nie tylko zatrzymać spiralę, ale też dać przestrzeń na dalsze porządkowanie sytuacji prawnej.

Kiedy kredyt oddłużeniowy może zaszkodzić

Są jednak sytuacje, w których kredyt oddłużeniowy pogarsza położenie. Dotyczy to osób bez realnej zdolności do spłaty nowego zobowiązania lub tych, które liczą, że kredyt „rozwiąże wszystko” bez zmiany nawyków. Jeśli dochody są nieregularne, a zadłużenie powstało głównie przez brak kontroli wydatków, nowe finansowanie może jedynie odsunąć problem w czasie.

W takich przypadkach rolą doradcy i prawnika jest powiedzieć „stop” i zaproponować inne rozwiązanie – nawet jeśli oznacza to brak kredytu. To właśnie odróżnia odpowiedzialne oddłużanie od sprzedaży produktu za wszelką cenę.

Kredyt oddłużeniowy – komu pomaga, a komu szkodzi (porównanie sytuacji)

| Sytuacja klienta | Efekt kredytu oddłużeniowego |

| Stały dochód, wiele rat | Porządkowanie i ulga |

| Jedno opóźnienie, narastające koszty | Zatrzymanie spirali |

| Brak dochodu lub nieregularne wpływy | Wysokie ryzyko |

| Chęć spłaty i zmiany podejścia | Realna poprawa |

| Liczenie na „cud” bez kontroli | Pogorszenie sytuacji |

Warto wiedzieć – kredyt oddłużeniowy

Odmowa kredytu oddłużeniowego nie jest porażką, lecz często pierwszym krokiem do bezpieczniejszego wyjścia z długów. Dobra kwalifikacja chroni przed jeszcze większymi kosztami w przyszłości.

Wniosek eksperta

Najlepszy kredyt oddłużeniowy to ten, który jest dopasowany do Ciebie, a nie do szablonu. Jeśli sytuacja na to pozwala – daje spokój i kontrolę. Jeśli nie – uczciwy doradca zaproponuje inne rozwiązanie. Zanim podejmiesz decyzję, zadzwoń: +48 515-525-550.

Mieszkasz w Świętoszowie i pracujesz w wojsku? Przeczytaj nasz artykuł doradca kredytowy dla żołnierzy Świętoszów!

Jak działa kredyt oddłużeniowy w praktyce – mechanizm, który porządkuje chaos finansowy

Moment zatrzymania spirali

Pani Anna przyszła na spotkanie z teczką dokumentów i jednym zdaniem: „Ja już nie wiem, co płacę i kiedy”. Miała kilka rat kredytów, kartę kredytową, limit w koncie i jedną pożyczkę, która z czasem stała się największym obciążeniem. Co miesiąc część pieniędzy znikała, zanim zdążyła zaplanować wydatki. Kredyt oddłużeniowy w jej przypadku nie był „ratunkiem z reklamy”, lecz narzędziem do zatrzymania chaosu.

Pierwszym elementem działania kredytu oddłużeniowego jest zebranie wszystkich zobowiązań w jedno miejsce. Dopiero wtedy widać realną skalę problemu: łączną kwotę zadłużenia, koszty, terminy i konsekwencje opóźnień. Bez tej wiedzy każda decyzja finansowa jest strzałem w ciemno.

Porządkowanie zamiast dokładania

W praktyce kredyt oddłużeniowy polega na tym, że nowe finansowanie spłaca stare zobowiązania, zamieniając wiele rat na jedną. To nie magia i nie „nowe pieniądze do wydania”, lecz restrukturyzacja długu. U Pani Anny kluczowe było wydłużenie okresu spłaty i uporządkowanie harmonogramu, co pozwoliło obniżyć miesięczne obciążenie do poziomu, który nie paraliżował domowego budżetu.

Mechanizm ten działa tylko wtedy, gdy jest oparty na realnych danych, a nie deklaracjach. Dlatego tak istotna jest analiza dochodów, kosztów życia oraz potencjalnych ryzyk prawnych. Kredyt oddłużeniowy nie rozwiązuje problemów sam z siebie, ale daje przestrzeń do ich rozwiązania.

Stabilizacja i odzyskanie kontroli

Najważniejszym, choć często niedocenianym efektem kredytu oddłużeniowego jest psychiczna ulga. Jedna rata, jeden termin, jasne zasady. To moment, w którym klient odzyskuje poczucie kontroli i może myśleć długofalowo, a nie tylko „do następnej wypłaty”. W przypadku Pani Anny oznaczało to również możliwość dalszych działań – korekty wpisów, negocjacji i odbudowy zdolności kredytowej.

Jak działa kredyt oddłużeniowy – porównanie stanu przed i po

| Obszar | Przed oddłużeniem | Po wdrożeniu kredytu oddłużeniowego |

| Liczba zobowiązań | Wiele, rozproszonych | Jedno, uporządkowane |

| Terminy płatności | Kilka różnych | Jeden, przewidywalny |

| Kontrola budżetu | Brak przejrzystości | Pełna kontrola |

| Stres i presja | Wysokie | Zdecydowanie niższe |

| Możliwość planowania | Praktycznie żadna | Realna i długofalowa |

Warto wiedzieć – kredyt oddłużeniowy

Kredyt oddłużeniowy nie zawsze oznacza natychmiastowe podpisanie umowy. Czasem najlepszym rozwiązaniem jest przygotowanie gruntu: uporządkowanie dokumentów, analiza prawna lub krótkie odczekanie, by poprawić warunki startowe.

Wniosek eksperta

Skuteczny kredyt oddłużeniowy to nie produkt, lecz proces porządkowania finansów. Dobrze zaplanowany pozwala odzyskać kontrolę, źle dobrany – tylko przesuwa problem w czasie. Dlatego zanim podejmiesz decyzję, porozmawiaj z kimś, kto widzi całość sytuacji.

Posiadasz kredyt hipoteczny i zastanawiasz się nad tym czy może on być tańszy? Przeczytaj nasz artykuł refinansowanie kredytu hipotecznego kalkulator!

Kredyt oddłużeniowy a konsolidacyjny – różnice, które decydują o Twoim bezpieczeństwie

Punkt wyjścia: dwa podobne pojęcia, zupełnie inne skutki

Pan Tomasz był przekonany, że konsolidacja i kredyt oddłużeniowy to w praktyce to samo. W banku usłyszał, że „połączy raty i będzie lżej”, więc niemal podpisał umowę. Dopiero dokładna analiza pokazała, że w jego sytuacji klasyczna konsolidacja nie rozwiąże problemu, a może go przyspieszyć. To częsty scenariusz, bo oba produkty brzmią podobnie, ale są projektowane dla zupełnie innych klientów.

Konsolidacja zakłada względnie dobrą historię kredytową i stabilną sytuację. Kredyt oddłużeniowy powstaje z myślą o osobach, które już są pod presją zobowiązań, mają opóźnienia lub ryzyko dalszego pogorszenia sytuacji. Pomieszanie tych pojęć bywa kosztowne.

Różne cele, różna logika

Kredyt konsolidacyjny ma za zadanie uproszczenie finansów – łączy kilka zobowiązań w jedno, często bez głębszej analizy przyczyn zadłużenia. Kredyt oddłużeniowy idzie krok dalej: jego celem jest zatrzymanie spirali długów, ograniczenie narastania kosztów i stworzenie przestrzeni do dalszych działań, także prawnych.

W przypadku Pana Tomasza kluczowe było to, że opóźnienia w spłatach sprawiały, iż konsolidacja bankowa była obarczona wysokim ryzykiem odmowy lub bardzo drogimi warunkami. Kredyt oddłużeniowy, odpowiednio zaplanowany, dawał szansę na realne uporządkowanie sytuacji.

Most między chaosem a stabilnością

Największa różnica tkwi w podejściu. Kredyt oddłużeniowy nie zakłada, że wszystko jest w porządku – przeciwnie, wychodzi z założenia, że sytuacja jest trudna i wymaga strategii. To most pomiędzy chaosem finansowym a stabilnością, a nie kosmetyczna poprawka budżetu.

Kredyt oddłużeniowy vs konsolidacyjny – kluczowe różnice

| Kryterium | Kredyt oddłużeniowy | Kredyt konsolidacyjny |

| Punkt startowy | Trudna sytuacja finansowa | Względna stabilność |

| Opóźnienia w spłatach | Często akceptowane | Zazwyczaj problem |

| Cel | Zatrzymanie spirali długów | Uproszczenie rat |

| Podejście | Strategia finansowo-prawna | Produkt bankowy |

| Ryzyko błędu | Niskie przy dobrej analizie | Wysokie przy zadłużeniu |

| Rola doradcy | Kluczowa | Często ograniczona |

Warto wiedzieć – kredyt oddłużeniowy

Podpisanie niewłaściwej konsolidacji może zamknąć drogę do skutecznego oddłużenia na wiele miesięcy. Każda decyzja kredytowa zostawia ślad, który później wpływa na dostępność i koszt kolejnych rozwiązań.

Wniosek eksperta

Nie pytaj, „co jest tańsze na papierze”, tylko co jest bezpieczne w Twojej sytuacji. Kredyt oddłużeniowy i konsolidacyjny to narzędzia do zupełnie innych problemów. Jeśli nie masz pewności, które dotyczy Ciebie – zadzwoń: +48 515-525-550 i sprawdź to, zanim będzie za późno.

Słyszałeś o programach rządowych dla kredytobiorców? Jeśli nie to przeczytaj rodzinny kredyt mieszkaniowy!

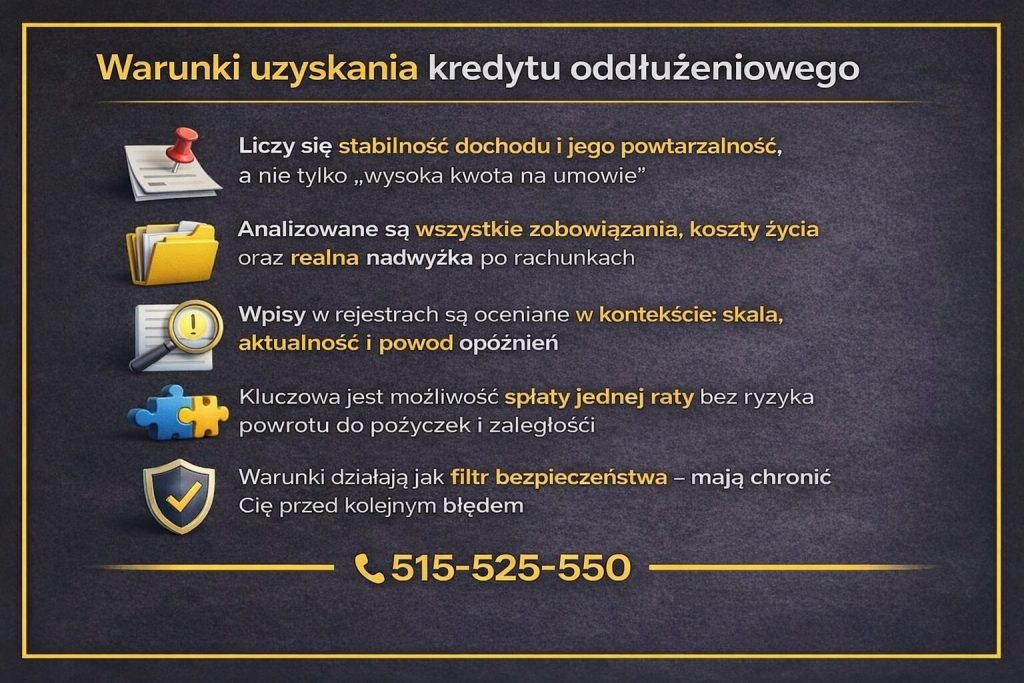

Warunki uzyskania kredytu oddłużeniowego – co naprawdę badają instytucje i dlaczego

Pierwsza rozmowa zamiast wniosku

Pani Katarzyna była przekonana, że skoro ma zadłużenie i kilka opóźnień, „i tak nikt jej nie pomoże”. Zanim pojawił się jakikolwiek wniosek, zaczęliśmy od rozmowy i analizy. To moment, w którym wiele osób popełnia błąd – składa dokumenty bez zrozumienia, co tak naprawdę jest oceniane. Kredyt oddłużeniowy nie opiera się na jednym parametrze. To całościowa ocena sytuacji finansowej, prawnej i życiowej klienta.

Instytucje nie pytają wyłącznie o to, ile ktoś zarabia. Sprawdzają, czy nowa rata ma realną szansę być spłacana, czy też stanie się kolejnym problemem. Dlatego warunki uzyskania kredytu oddłużeniowego są inne niż przy klasycznym kredycie gotówkowym czy konsolidacyjnym.

Dochód, który ma znaczenie

Kluczowe znaczenie ma stabilność dochodu, a nie jego imponująca wysokość. W przypadku Pani Katarzyny dochód był umiarkowany, ale regularny. To pozwoliło zaplanować ratę na bezpiecznym poziomie. Instytucje patrzą na źródło wpływów, ich powtarzalność oraz relację do kosztów życia. Jeśli po zapłacie raty zostaje przestrzeń na normalne funkcjonowanie, ryzyko maleje.

Równie ważne jest to, jak powstało zadłużenie. Jednorazowe potknięcie życiowe jest oceniane inaczej niż wieloletni brak kontroli nad finansami. To różnica, która często decyduje o dalszych krokach.

Historia i kontekst, a nie same wpisy

Wpisy w rejestrach są analizowane, ale nie są jedynym wyznacznikiem. Liczy się ich charakter, aktualność i kontekst. Inaczej oceniane są stare opóźnienia, inaczej aktywne zaległości. Kredyt oddłużeniowy zakłada, że sytuacja jest trudna, ale musi istnieć logiczna ścieżka wyjścia. Bez niej nawet najlepszy produkt finansowy nie spełni swojej roli.

Warunki kredytu oddłużeniowego – jak są oceniane w praktyce

| Obszar analizy | Na co zwracana jest uwaga |

| Dochód | Stabilność i powtarzalność |

| Koszty życia | Realne, nie „na papierze” |

| Rodzaj zadłużenia | Liczba i charakter zobowiązań |

| Opóźnienia | Skala i aktualność |

| Cel kredytu | Spłata długów, nie konsumpcja |

| Postawa klienta | Chęć uporządkowania sytuacji |

Warto wiedzieć – kredyt oddłużeniowy

Zbyt wczesne złożenie wniosku może pogorszyć Twoją sytuację, jeśli warunki nie są jeszcze spełnione. Czasem lepszym rozwiązaniem jest przygotowanie gruntu niż szybkie działanie pod presją.

Wniosek eksperta

Warunki kredytu oddłużeniowego nie są barierą, lecz filtrem bezpieczeństwa. Mają chronić Cię przed kolejnym błędem finansowym. Dlatego zawsze zaczynaj od analizy, a nie od podpisu. Jeśli chcesz wiedzieć, gdzie naprawdę stoisz – zadzwoń: +48 515-525-550

Posiadasz inne zobowiązania kredytowe? Chciałbyś zamienić je wszystkie w jedno tańsze? Przeczytaj nasz artykuł kredyt konsolidacyjny Zielona Góra!

Gdzie szukać kredytu oddłużeniowego – banki, instytucje prywatne czy doradca z zapleczem prawnym

Historia wyboru, który zmienia wszystko

Pan Krzysztof miał już dość. Najpierw poszedł do banku, potem do firmy prywatnej z reklamą „pomoc dla zadłużonych”. W obu miejscach słyszał co innego, ale nikt nie zapytał, jak naprawdę wygląda jego sytuacja. Bank odmówił bez wyjaśnienia, a firma prywatna zaproponowała szybkie pieniądze z kosztami, które zaniepokoiły go dopiero po powrocie do domu. Dopiero trzecia droga – rozmowa z doradcą mającym zaplecze prawne – pozwoliła mu zrozumieć, gdzie w ogóle powinien się starać o kredyt oddłużeniowy.

Banki – porządek i sztywne ramy

Banki oferują kredyty oddłużeniowe lub produkty zbliżone do konsolidacji, ale działają według ściśle określonych procedur. To dobre miejsce dla osób, które mimo zadłużenia nadal mieszczą się w akceptowalnych normach ryzyka. Problem pojawia się wtedy, gdy sytuacja jest bardziej skomplikowana – opóźnienia, wiele zobowiązań, presja czasu. W takich przypadkach bank często mówi „nie”, bez wskazania alternatywy.

Instytucje prywatne – szybko, ale ryzykownie

Firmy prywatne kuszą dostępnością i brakiem formalności. W historii Pana Krzysztofa to była opcja, która wydawała się najprostsza. Dopiero analiza umowy pokazała, że koszty i zabezpieczenia mogą pogłębić problem, a nie go rozwiązać. Kredyt oddłużeniowy w tej formie wymaga szczególnej ostrożności i wsparcia prawnego, bo granica między pomocą a kolejnym obciążeniem bywa bardzo cienka.

Doradca z zapleczem prawnym – strategia zamiast produktu

Trzecia droga to doradca kredytowy, który nie sprzedaje jednego rozwiązania, lecz dobiera ścieżkę. W przypadku Pana Krzysztofa oznaczało to rezygnację z szybkiej oferty prywatnej i przygotowanie sytuacji pod bezpieczne oddłużanie. To podejście łączy wiedzę finansową z prawną, dzięki czemu klient nie zostaje sam z konsekwencjami podpisanej umowy.

Gdzie szukać kredytu oddłużeniowego – porównanie opcji

| Miejsce | Zalety | Ryzyka |

| Bank | Niższe koszty, regulacje | Wysokie wymagania |

| Instytucje prywatne | Szybka decyzja | Wysokie koszty |

| Doradca + prawnik | Strategia i bezpieczeństwo | Wymaga analizy |

| Samodzielne działania | Brak prowizji | Duże ryzyko błędu |

| Presja czasu | Szybkość | Złe decyzje |

Warto wiedzieć – kredyt oddłużeniowy

Najgorszym doradcą przy zadłużeniu jest pośpiech. Miejsce, w którym starasz się o kredyt oddłużeniowy, powinno być dobrane do Twojej sytuacji, a nie do hasła reklamowego.

Wniosek eksperta

Kredyt oddłużeniowy to nie wyścig, lecz proces wyboru bezpiecznej drogi. Bank, instytucja prywatna czy doradca – każda opcja ma sens tylko wtedy, gdy jest właściwie dobrana. Jeśli nie wiesz, od czego zacząć, zadzwoń: 515-525-550 i sprawdź to zanim podpiszesz cokolwiek.

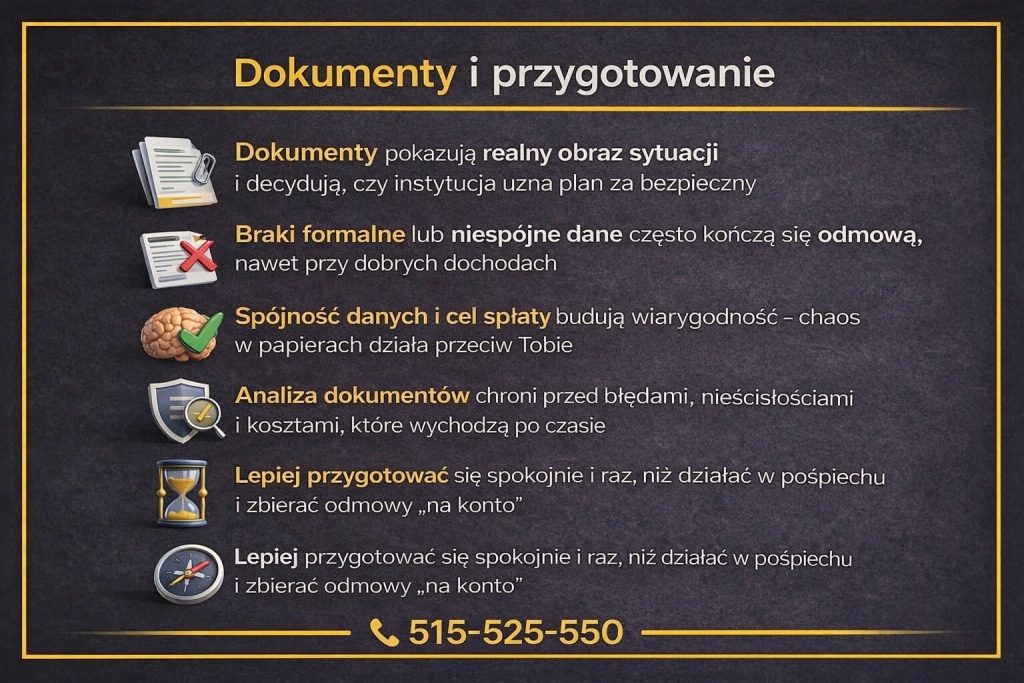

Dokumenty wymagane przy ubieganiu się o kredyt oddłużeniowy – jak się przygotować, by nie stracić szansy

Historia jednego brakującego dokumentu

Pani Monika była przekonana, że ma wszystko gotowe. Dochód stały, chęć spłaty, pełna motywacja. Problem pojawił się w momencie składania dokumentów – brak jednego zaświadczenia i nieaktualne zestawienie zobowiązań sprawiły, że sprawa utknęła. To klasyczny przykład, pokazujący że przy kredycie oddłużeniowym nie liczy się tylko to, co masz, ale jak to pokażesz.

Dokumenty nie są formalnością dla samej formalności. To na ich podstawie instytucje oceniają, czy nowa rata ma sens i czy nie pogłębi problemu. Źle przygotowany komplet potrafi przekreślić nawet dobrą sytuację wyjściową.

Porządek zamiast improwizacji

Kredyt oddłużeniowy wymaga pełnego obrazu finansów, a nie wycinkowych informacji. Dochody, koszty, zobowiązania, opóźnienia – wszystko musi się zgadzać i tworzyć logiczną całość. Improwizowanie lub „uzupełnianie w trakcie” zwiększa ryzyko odmowy i wydłuża proces, co przy zadłużeniu bywa bardzo kosztowne.

W przypadku Pani Moniki kluczowe było uporządkowanie dokumentów tak, aby pokazywały spójny obraz sytuacji, a nie chaos. Dopiero wtedy rozmowa o finansowaniu miała sens.

Dokumenty jako narzędzie obrony

Z perspektywy prawnika dokumenty pełnią jeszcze jedną rolę – chronią klienta. Pozwalają wychwycić nieścisłości, błędy w zadłużeniu, a czasem nawet nieprawidłowe naliczenia. Kredyt oddłużeniowy oparty na niezweryfikowanych danych to ryzyko, którego można uniknąć.

Dokumenty przy kredycie oddłużeniowym – co jest analizowane

| Kategoria | Dlaczego jest ważna |

| Dokumenty dochodowe | Pokazują realną zdolność spłaty |

| Umowy kredytowe | Określają skalę zadłużenia |

| Harmonogramy spłat | Ujawniają presję miesięczną |

| Wyciągi z konta | Potwierdzają przepływy |

| Informacje o opóźnieniach | Ocena ryzyka |

| Koszty życia | Sprawdzenie bezpieczeństwa raty |

Warto wiedzieć – kredyt oddłużeniowy

Lepszy jest komplet przygotowany spokojnie, niż szybkie składanie niepełnych dokumentów. Każda odmowa zostawia ślad i może utrudnić kolejne próby.

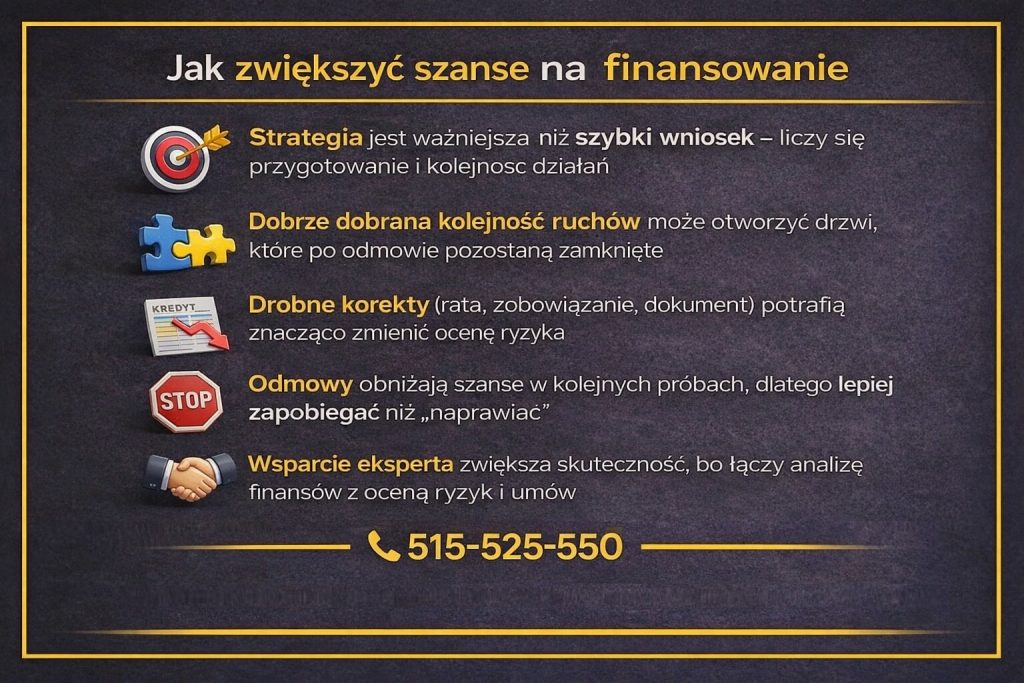

Jak zwiększyć swoje szanse na otrzymanie finansowania – strategia, która robi różnicę

Punkt wyjścia bez złudzeń

Pan Andrzej zgłosił się po pomoc po dwóch odmowach. Był przekonany, że „skoro raz się nie udało, to już po wszystkim”. Problem nie leżał jednak w samym zadłużeniu, lecz w braku strategii. Wnioski były składane losowo, bez przygotowania, bez analizy kolejności i bez korekty błędów, które wcześniej pojawiły się w dokumentach. Kredyt oddłużeniowy wymaga innego podejścia – tu każdy szczegół ma znaczenie, a przypadkowe ruchy obniżają szanse zamiast je zwiększać.

Pierwszym krokiem zawsze jest zatrzymanie automatycznych działań i spojrzenie na sytuację całościowo. Dopiero wtedy można mówić o realnym zwiększaniu szans na finansowanie.

Przygotowanie zamiast improwizacji

Największą przewagę mają osoby, które nie zaczynają od wniosku, lecz od przygotowania. Obejmuje ono uporządkowanie zobowiązań, realne policzenie kosztów życia oraz ocenę, jaka rata faktycznie jest bezpieczna. W przypadku Pana Andrzeja oznaczało to chwilowe wstrzymanie działań i korektę danych, które wcześniej wyglądały niespójnie.

Instytucje finansujące bardzo szybko wychwytują chaos. Spójne dokumenty, logiczna narracja finansowa i jasny cel kredytu znacząco podnoszą wiarygodność klienta. Kredyt oddłużeniowy nie nagradza pośpiechu, lecz konsekwencję.

Kolejność i timing mają znaczenie

W oddłużaniu liczy się nie tylko „co”, ale również „kiedy”. Zbyt szybkie złożenie wniosku może zakończyć się odmową, która utrudni kolejne próby. Z kolei dobrze zaplanowany moment, poprzedzony drobnymi korektami, potrafi diametralnie zmienić ocenę sytuacji. U Pana Andrzeja kluczowe było odczekanie krótkiego okresu i uporządkowanie jednego zobowiązania, co otworzyło drogę do dalszych rozmów.

Co realnie zwiększa szanse na kredyt oddłużeniowy

| Element strategii | Dlaczego działa |

| Analiza przed wnioskiem | Eliminuje błędy |

| Spójne dokumenty | Budują wiarygodność |

| Realna rata | Obniża ryzyko |

| Odpowiednia kolejność | Chroni historię |

| Wsparcie doradcy | Zwiększa skuteczność |

| Czas i przygotowanie | Poprawiają ocenę |

Warto wiedzieć – kredyt oddłużeniowy

Każda odmowa zostawia ślad, który wpływa na kolejne decyzje instytucji. Dlatego lepiej zwiększyć szanse przed pierwszym ruchem, niż „naprawiać” sytuację po fakcie.

Wniosek eksperta

Skuteczne oddłużanie nie polega na szczęściu, lecz na dobrze zaplanowanej strategii. Im trudniejsza sytuacja, tym większe znaczenie ma kolejność i przygotowanie. Jeśli chcesz działać mądrze, a nie na oślep.

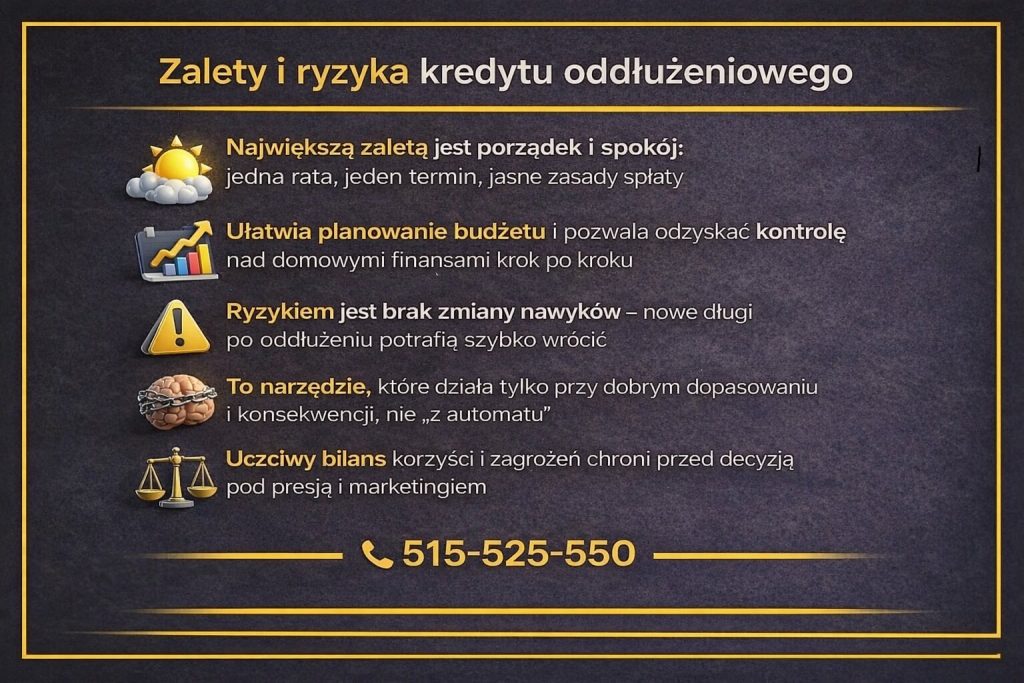

Zalety i ryzyka kredytu oddłużeniowego – uczciwy bilans korzyści i zagrożeń

Ulga, która pojawia się jako pierwsza

Pani Ewa opisała to jednym zdaniem: „W końcu przestałam liczyć dni do wypłaty”. Po wdrożeniu kredytu oddłużeniowego największą zmianą nie była sama rata, lecz poczucie spokoju. Jedno zobowiązanie zamiast kilku, jeden termin, jasne zasady. To właśnie ta ulga sprawia, że kredyt oddłużeniowy bywa postrzegany jako wybawienie. I faktycznie – w wielu przypadkach jest nim, o ile rozumiemy, co naprawdę daje.

Do największych zalet należy uporządkowanie finansów, ograniczenie presji psychicznej oraz możliwość odzyskania kontroli nad budżetem. Klient przestaje reagować na chaos, a zaczyna planować. To moment, w którym oddłużanie przestaje być gaszeniem pożaru, a staje się procesem wychodzenia na prostą.

Korzyści, które widać w dłuższej perspektywie

Z perspektywy czasu Pani Ewa zauważyła coś jeszcze – kredyt oddłużeniowy dał jej przestrzeń do dalszych działań. Stabilna rata umożliwiła stopniową odbudowę zdolności, poprawę historii oraz spokojne rozmowy o przyszłości. To ważne, bo oddłużanie nie kończy się na podpisaniu umowy. Dobrze zaplanowane otwiera drogę do kolejnych, lepszych decyzji finansowych.

Jednocześnie trzeba jasno powiedzieć: kredyt oddłużeniowy nie zwiększa dochodów i nie rozwiązuje problemów strukturalnych, jeśli te nadal istnieją. To narzędzie, które działa wtedy, gdy klient współpracuje z planem, a nie przeciwko niemu.

Ryzyka, o których trzeba mówić otwarcie

Każde finansowanie niesie ryzyko. Największym zagrożeniem jest traktowanie kredytu oddłużeniowego jako „resetu” bez zmiany podejścia. Jeśli po podpisaniu umowy pojawiają się nowe zobowiązania lub brak kontroli wydatków, problem wraca – często w większej skali. Innym ryzykiem jest źle dobrana rata lub zbyt pochopna decyzja, podjęta pod presją czasu.

Właśnie dlatego rola doradcy i prawnika polega nie tylko na znalezieniu finansowania, ale na ochronie klienta przed konsekwencjami złych założeń.

Kredyt oddłużeniowy – bilans korzyści i zagrożeń

| Obszar | Zalety | Ryzyka |

| Organizacja finansów | Jedna rata, porządek | Zbyt długa spłata |

| Psychika | Ulga i spokój | Fałszywe poczucie bezpieczeństwa |

| Budżet domowy | Lepsza przewidywalność | Brak rezerwy |

| Przyszłe decyzje | Szansa na odbudowę | Powrót do złych nawyków |

| Proces | Strategia i plan | Pośpiech i presja |

Warto wiedzieć – kredyt oddłużeniowy

Kredyt oddłużeniowy nie jest rozwiązaniem dla każdego i nie powinien być traktowany jako automatyczna odpowiedź na problemy finansowe. Jego skuteczność zależy od dopasowania i konsekwencji w działaniu.

Wniosek eksperta

Największą zaletą kredytu oddłużeniowego jest porządek i spokój. Największym ryzykiem – złe założenia na starcie. Dlatego zanim podejmiesz decyzję, warto spojrzeć na bilans uczciwie i bez emocji. Jeśli chcesz wiedzieć, czy w Twojej sytuacji korzyści przeważają nad ryzykiem, zadzwoń: +48 515-525-550

Kredyt oddłużeniowy a komornik – czy i kiedy to jeszcze możliwe

Telefon, który zmienia perspektywę

Pan Łukasz zadzwonił w momencie, który wielu uważa za „za późno”. Zajęcie wynagrodzenia już było, pismo od komornika przyszło kilka dni wcześniej, a poczucie bezradności rosło z każdą godziną. W jego przekonaniu kredyt oddłużeniowy przestał być opcją. To bardzo częsty schemat myślenia – komornik równa się brak jakichkolwiek możliwości. W praktyce sytuacja jest bardziej złożona.

Egzekucja komornicza nie zamyka automatycznie drogi do oddłużenia, ale radykalnie zmienia zasady gry. Od tej chwili liczy się czas, kolejność działań i świadomość prawna. Bez planu łatwo pogłębić problem, nawet mając dobre intencje.

Granica, która nie jest jedną linią

Nie istnieje jeden moment, po którym kredyt oddłużeniowy „nie ma sensu”. Kluczowe jest to, na jakim etapie jest postępowanie i jak wygląda struktura zadłużenia. Inaczej oceniana jest pojedyncza egzekucja, inaczej kilka równoległych zajęć. Różnicę robi także źródło dochodu, jego stabilność oraz to, czy istnieje możliwość czasowego zatrzymania lub ograniczenia egzekucji.

W przypadku Pana Łukasza najważniejsze było szybkie uporządkowanie informacji i sprawdzenie, co realnie można jeszcze zrobić, zanim podejmie się nieodwracalne decyzje. Kredyt oddłużeniowy w takiej sytuacji nie jest standardem, lecz elementem większej strategii.

Strategia zamiast panicznych ruchów

Największym błędem przy komorniku jest działanie w panice: branie pierwszej dostępnej pożyczki lub podpisywanie umów bez analizy. Kredyt oddłużeniowy przy egzekucji musi być poprzedzony oceną prawną, bo jego celem nie jest tylko spłata długu, ale również zabezpieczenie klienta przed dalszymi konsekwencjami.

Dobrze zaplanowane działania mogą zatrzymać eskalację problemu, ale źle dobrane rozwiązanie potrafi go przyspieszyć. To moment, w którym połączenie wiedzy finansowej i prawnej ma kluczowe znaczenie.

Kredyt oddłużeniowy przy komorniku – co ma znaczenie

| Element sytuacji | Znaczenie w praktyce |

| Etap egzekucji | Decyduje o możliwościach |

| Liczba zajęć | Wpływa na ryzyko |

| Źródło dochodu | Podstawa dalszych działań |

| Czas reakcji | Im szybciej, tym lepiej |

| Analiza prawna | Chroni przed błędami |

| Strategia całościowa | Warunek skuteczności |

Warto wiedzieć – kredyt oddłużeniowy

Komornik to sygnał alarmowy, ale nie zawsze wyrok ostateczny. W wielu przypadkach kluczowe jest to, co zrobisz w pierwszych dniach od wszczęcia egzekucji.

Wniosek eksperta

Kredyt oddłużeniowy przy komorniku nie jest prostym rozwiązaniem, ale bywa realną częścią wyjścia z trudnej sytuacji – pod warunkiem, że jest elementem przemyślanej strategii, a nie desperackim ruchem. Jeśli masz zajęcie i nie wiesz, co dalej, zadzwoń: +48 515-525-550 zanim zrobisz krok, który pogorszy Twoją sytuację.

Alternatywy dla kredytu oddłużeniowego – kiedy inne rozwiązanie będzie bezpieczniejsze

Moment, w którym kredyt to nie jedyna droga

Pani Dorota przyszła z jasno sprecyzowanym oczekiwaniem: „Potrzebuję kredytu oddłużeniowego”. Po analizie okazało się jednak, że jej sytuacja – nieregularne dochody, jedno zajęcie i kilka spornych zobowiązań – sprawia, że kredyt w tym momencie zwiększyłby ryzyko, zamiast je zmniejszyć. To trudna rozmowa, ale bardzo potrzebna. Oddłużanie nie zawsze oznacza finansowanie – czasem oznacza wybranie innej, bezpieczniejszej ścieżki.

Alternatywy dla kredytu oddłużeniowego nie są „planem B dla przegranych”. Często są rozsądniejszym etapem przejściowym, który pozwala ustabilizować sytuację i dopiero potem wrócić do rozmowy o finansowaniu.

Rozwiązania, które dają oddech

Jedną z najczęstszych alternatyw jest renegocjacja zobowiązań. Rozmowy z wierzycielami, zmiana harmonogramów czy czasowe porozumienia potrafią realnie obniżyć presję bez zaciągania nowego długu. W przypadku Pani Doroty kluczowe było uporządkowanie jednego spornego zobowiązania, co natychmiast poprawiło płynność.

Innym rozwiązaniem bywa czasowa restrukturyzacja, polegająca na wstrzymaniu się z nowym finansowaniem do momentu poprawy kluczowych parametrów. To podejście wymaga cierpliwości, ale często chroni przed pochopną decyzją, której skutki ciągnęłyby się latami.

Bezpieczeństwo zamiast presji

Największą zaletą alternatyw jest to, że nie zwiększają zadłużenia. Dają czas, porządek i możliwość odzyskania kontroli. Oczywiście nie każda sytuacja się do nich nadaje – czasem kredyt oddłużeniowy jest najlepszym wyborem. Kluczowe jest jednak to, by decyzja była świadoma, a nie wymuszona strachem czy reklamą.

Alternatywy dla kredytu oddłużeniowego – porównanie możliwości

| Rozwiązanie | Kiedy ma sens | Główne korzyści |

| Renegocjacja zobowiązań | Sporne lub elastyczne długi | Szybka ulga |

| Restrukturyzacja czasowa | Przejściowe trudności | Ochrona przed błędem |

| Działania prawne | Nieprawidłowości w długach | Zatrzymanie eskalacji |

| Wstrzymanie finansowania | Brak zdolności | Bezpieczeństwo |

| Kredyt oddłużeniowy | Stabilne podstawy | Porządek i kontrola |

Warto wiedzieć – kredyt oddłużeniowy

Rezygnacja z kredytu na tym etapie nie zamyka drogi do niego w przyszłości. Często wręcz ją otwiera, poprawiając warunki startowe.

Wniosek eksperta

Najlepsze oddłużanie to takie, które nie pogarsza Twojej sytuacji. Kredyt oddłużeniowy jest jednym z narzędzi, ale nie zawsze pierwszym wyborem. Jeśli chcesz wiedzieć, co w Twoim przypadku będzie bezpieczniejsze – zadzwoń: +48 515-525-550

Wsparcie prawnika i doradcy – dlaczego samodzielne decyzje kosztują najwięcej

Historia pozornej oszczędności

Pan Piotr był przekonany, że poradzi sobie sam. Przeczytał fora, porównał oferty, zadzwonił w kilka miejsc. Każda rozmowa kończyła się inną propozycją, innymi warunkami i inną narracją. Wybrał to, co wydawało się „najszybsze i bez prowizji”. Dopiero po kilku miesiącach okazało się, że koszty ukryte i zapisy umowne zjadły całą pozorną oszczędność. Wtedy trafił po pomoc – niestety już w trudniejszym momencie.

Samodzielne decyzje przy zadłużeniu często wynikają z chęci zaoszczędzenia pieniędzy. Paradoks polega na tym, że brak wsparcia eksperta niemal zawsze generuje wyższy koszt końcowy – finansowy, prawny i psychiczny.

Finanse to tylko połowa układanki

Kredyt oddłużeniowy nie jest wyłącznie produktem finansowym. To decyzja, która niesie konsekwencje prawne: zapisy umów, zabezpieczenia, skutki niewywiązania się z warunków. Doradca kredytowy widzi liczby, raty i harmonogramy. Prawnik widzi ryzyka, których klient często nie dostrzega. Dopiero połączenie tych dwóch perspektyw daje realne bezpieczeństwo.

W przypadku Pana Piotra analiza prawna pozwoliła wskazać zapisy, które wcześniej umknęły jego uwadze. Gdyby zostały wychwycone wcześniej, cała sytuacja wyglądałaby zupełnie inaczej.

Strategia zamiast reakcji

Wsparcie doradcy i prawnika to nie tylko pomoc w wyborze rozwiązania, ale przede wszystkim zbudowanie strategii. Kolejność działań, timing, przygotowanie dokumentów i plan awaryjny – tego nie da się odtworzyć z poradników w internecie. Oddłużanie to proces, w którym jeden zły ruch potrafi zablokować kolejne możliwości.

Ekspert nie działa pod presją chwili, lecz patrzy na całość sytuacji. Dzięki temu klient nie reaguje panicznie, tylko podejmuje decyzje, które mają sens długoterminowo.

Samodzielnie czy z ekspertem – realne różnice

| Obszar | Działanie samodzielne | Wsparcie doradcy i prawnika |

| Analiza ofert | Fragmentaryczna | Pełna i porównawcza |

| Ryzyko prawne | Często pomijane | Identyfikowane wcześniej |

| Koszty ukryte | Wychodzą po czasie | Sprawdzane na starcie |

| Strategia | Brak spójności | Zaplanowana całość |

| Stres klienta | Wysoki | Zdecydowanie niższy |

Warto wiedzieć – kredyt oddłużeniowy

Wsparcie eksperta nie polega na sprzedaży kredytu, lecz na ochronie klienta przed błędami, których skutki są odczuwalne latami.

Wniosek eksperta

Najdroższe w oddłużaniu są decyzje podejmowane w pojedynkę i pod presją. Połączenie doradztwa kredytowego z prawnym daje przewagę, której nie da się zastąpić internetową analizą. Jeśli chcesz działać bezpiecznie i świadomie.

Podsumowanie – czy kredyt oddłużeniowy to dobre rozwiązanie w Twojej sytuacji?

Moment decyzji zamiast kolejnych domysłów

Pan Robert przez wiele miesięcy wahał się, czy kredyt oddłużeniowy to dla niego dobre rozwiązanie. Czytał, porównywał, rozmawiał ze znajomymi. Każdy miał inną opinię. W efekcie czas mijał, a sytuacja nie poprawiała się, tylko stopniowo pogarszała. Dopiero gdy spojrzeliśmy na jego finanse całościowo, okazało się, że odpowiedź nie brzmi ani „zawsze tak”, ani „zdecydowanie nie”. Brzmiała: „to zależy – i da się to sprawdzić”.

Kredyt oddłużeniowy nie jest remedium na każdy problem finansowy. Jest narzędziem, które działa wtedy, gdy spełnione są określone warunki i gdy towarzyszy mu świadoma decyzja. Największym błędem jest podejmowanie jej na podstawie cudzych historii, zamiast własnej analizy.

Kiedy odpowiedź brzmi „tak”

Kredyt oddłużeniowy ma sens wtedy, gdy celem jest realne uporządkowanie finansów, a nie chwilowa ulga. Jeśli dochody są stabilne, a problemem jest struktura zadłużenia, wiele rat i brak kontroli – to rozwiązanie potrafi przynieść spokój i przewidywalność. W przypadku Pana Roberta kluczowe było to, że jedna dobrze dobrana rata była możliwa do udźwignięcia bez ryzyka powrotu do chaosu.

To również dobra decyzja dla osób, które chcą zakończyć etap reagowania na problemy i zacząć zarządzać sytuacją długofalowo. Kredyt oddłużeniowy daje przestrzeń do odbudowy, ale nie zrobi tego sam.

Kiedy lepiej powiedzieć „jeszcze nie”

Są sytuacje, w których odpowiedzialna odpowiedź brzmi „poczekajmy” lub „wybierzmy inną drogę”. Brak stabilnych dochodów, poważne spory prawne czy presja czasu mogą sprawić, że kredyt oddłużeniowy stanie się obciążeniem zamiast pomocą. W takich przypadkach lepsze bywają rozwiązania etapowe, które przygotowują grunt pod przyszłe oddłużanie.

Najważniejsze jest to, że brak decyzji też jest decyzją – często najdroższą. Dlatego warto ją oprzeć na faktach, a nie na strachu lub nadziei bez pokrycia.

Czy kredyt oddłużeniowy jest dla Ciebie? – szybkie porównanie

| Twoja sytuacja | Co warto zrobić |

| Stałe dochody, wiele rat | Sprawdzić oddłużanie |

| Chaos w budżecie | Uporządkować strukturę |

| Komornik lub presja | Analiza + strategia |

| Brak stabilności | Poszukać alternatyw |

| Wątpliwości i stres | Skonsultować decyzję |

Warto wiedzieć – kredyt oddłużeniowy

Nie istnieje uniwersalna odpowiedź dobra dla wszystkich. To, co pomogło jednej osobie, nie musi być właściwe dla Ciebie. Kluczowa jest indywidualna analiza, a nie schemat.

Wniosek eksperta

Kredyt oddłużeniowy to dobre rozwiązanie tylko wtedy, gdy jest świadomą decyzją opartą na realnych możliwościach, a nie desperackim ruchem. Jeśli chcesz wiedzieć, jaka odpowiedź jest właściwa w Twojej sytuacji, nie musisz zgadywać.

Pamiętaj! Obsługujemy klientów na terenie całego województwa lubuskiego! Poznaj nas bliżej na www.kredyt-zielona-gora.pl

FAQ – pytania, które pojawiają się najczęściej, a nie zostały omówione w artykule

Tak, kredyt oddłużeniowy wpływa na przyszłą zdolność kredytową, ale nie musi jej trwale pogarszać. Wszystko zależy od tego, czy po jego uruchomieniu spłata przebiega terminowo i zgodnie z planem. Dla banków liczy się stabilność, przewidywalność rat i brak nowych zaległości. Dobrze zaplanowane oddłużanie często poprawia ocenę klienta w dłuższym horyzoncie, bo eliminuje chaos i ryzyko.

Nie, kredyt oddłużeniowy co do zasady powinien być przeznaczony wyłącznie na spłatę istniejących zobowiązań. Jego celem jest uporządkowanie finansów, a nie finansowanie nowych wydatków. Próba „uwolnienia gotówki” na inne cele zwiększa ryzyko ponownego zadłużenia i może zostać negatywnie oceniona przez instytucję finansującą. Bezpieczne oddłużanie opiera się na dyscyplinie i jasnym celu.

Tak, w wielu przypadkach kredyt oddłużeniowy jest traktowany jako etap przejściowy. Po okresie terminowej spłaty i ustabilizowania sytuacji finansowej możliwe bywa refinansowanie lub konsolidacja na lepszych warunkach. Kluczowe jest jednak, aby od początku zaplanować taką ścieżkę i nie działać przypadkowo. Brak strategii może zablokować tę możliwość zamiast ją ułatwić

Zmiana sytuacji życiowej nie przekreśla automatycznie bezpieczeństwa kredytu oddłużeniowego, ale wymaga szybkiej reakcji. Najważniejsze jest nieukrywanie problemu i podjęcie działań zanim pojawią się zaległości. W wielu przypadkach możliwe są korekty harmonogramu lub inne rozwiązania ochronne. Kredyt oddłużeniowy powinien być elementem elastycznego planu, a nie sztywnym zobowiązaniem bez wyjścia.

Przykład reprezentatywny:

Rzeczywista Roczna Stopa Oprocentowania (RRSO) kredytu gotówkowego wynosi 11,13% całkowita kwota kredytu (bez kredytowanych kosztów) 34 113,79 zł, całkowita kwota do zapłaty 48 095,79 zł, oprocentowanie zmienne w skali roku 7,20% (stanowi sumę wartości stopy referencyjnej NBP, która wynosi obecnie 0,10% i marży banku w wysokości 7,10 p.p.), całkowity koszt kredytu 13 982,00 zł (w tym: prowizja 3 786,21 zł, odsetki 10 195,79 zł), umowa zawarta na okres 82 miesięcy, 81 miesięcznych rat równych w kwocie 587,11 zł, ostatnia rata 539,88 zł. Kalkulacja została dokonana na dzień 19.03.2021 r. na reprezentatywnym przykładzie.