Pierwsze Klucze – program anulowano! Alternatywy w 2026 r 🤝

Pierwsze klucze – szacowany czas czytania

Około 14 minut spokojnego czytania wraz z analizą przykładów i sekcji FAQ.

Program Pierwsze Klucze – podsumowanie

- Program „Pierwsze Klucze” nie wystartował – został anulowany z powodów politycznych i budżetowych, dlatego nie można już na nim opierać planów zakupu mieszkania.

- Założenia programu pozostają ważną lekcją – pokazały, kto najbardziej potrzebuje wsparcia: młodzi pracujący w PLN, bez własnej nieruchomości i z problemem wysokiego wkładu własnego.

- Istnieją realne alternatywy – m.in. Rodzinny Kredyt Mieszkaniowy, gwarancje BGK, dobrze skrojony zwykły kredyt hipoteczny z dopasowaną strategią spłaty.

- Bezpieczeństwo zapewnia proces, nie program – kluczowe są: rzetelna analiza zdolności, weryfikacja nieruchomości przez prawnika i świadomy wybór banku, a nie sama obietnica dopłat.

- Mobilny model współpracy z doradcą i prawnikiem pozwala przejść cały proces zdalnie, oszczędzając czas i minimalizując ryzyko błędów przy podpisywaniu umów.

Program Pierwsze klucze – spis treści

- Wprowadzenie – kredyt dla młodych po festiwalu obietnic

- Czym miał być Program „Pierwsze Klucze”? Krótka historia od zapowiedzi do anulowania

- Kto miał skorzystać? Kryteria wiekowe, mieszkaniowe i dochodowe w „Pierwszych Kluczach”

- Na co można było przeznaczyć kredyt?

- Dopłaty do rat i oprocentowanie 1,5% – jak miał działać mechanizm wsparcia dla młodych?

- Limity dochodów i zasada „złotówka za złotówkę” – kto wypadał z gry, a komu dopłata tylko malała?

- Ograniczenia i pułapki programu – kogo „Pierwsze Klucze” i tak by wykluczyły?

- Polityczna burza: dlaczego Program „Pierwsze Klucze” zniknął zanim wystartował?

- Co w zamian dla młodych? Rodzinny kredyt mieszkaniowy – realna alternatywa po upadku „Pierwszych Kluczy”

- Jak dziś bezpiecznie wziąć kredyt dla młodych bez rządowych fajerwerków? Rola doradcy i prawnika

- MOBILNOŚĆ = WYGODA – pomoc online przy kredycie dla młodych po upadku „Pierwszych Kluczy”

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego warto oprzeć się na analizie liczb, a nie na polityce

- FAQ – Kredyt dla młodych po upadku „Pierwszych Kluczy”

- Skontaktuj się z nami – doradca kredytowy + prawnik dla młodych

1. Wprowadzenie – kredyt dla młodych po festiwalu obietnic

Na rynku mieszkaniowym w Polsce powraca temat: wsparcie dla młodych, start na własnej ziemi, dom czy mieszkanie jako fundament bezpieczeństwa. Jedną z głośnych inicjatyw był projekt programu Program Pierwsze Klucze – który miał dać szansę osobom, które „wchodzą w dorosłość” i chcą kupić pierwszy lokal. Brak własnego mieszkania, rosnące ceny, wysokie oprocentowanie kredytów hipotecznych – to wszystko tworzyło grubą barierę. Program miał ją przebić.

Ale… obietnice nie zawsze spotykają się z rzeczywistością. Program Pierwsze Klucze został ogłoszony, zapowiadany, opisywany w mediach, ale jego wdrożenie napotkało na poważne wyzwania: zmiany polityczne, wahania na rynku finansowym, konieczność włączenia wielu instytucji (banków, Bank Gospodarstwa Krajowego /BGK, samorządów) i ogromne koszty. W rezultacie – mimo ambitnych założeń – projekt został odłożony na bok.

Dla młodych osób, które liczyły na konkretną ścieżkę: kredyt z dopłatą, mieszkanie bez wielkich oszczędności, niższe raty – to rozczarowanie. Ale nawet jeśli program w formie pierwotnej nie ruszył, warto wiedzieć: jakie były jego zasady, co się zmieniło i jakie wnioski wyciągnąć teraz. Bo inne rozwiązania kredytowe „dla młodych” będą się pojawiać – a przygotowanie się wcześniej daje przewagę.

W tym artykule przedstawimy:

- czym miał być Program Pierwsze Klucze,

- kto miał być jego beneficjentem,

- jakie warunki zostały zaproponowane (wkład, limity, dopłaty),

- dlaczego program „zniknął” i co to oznacza dla kredytu dla młodych,

- oraz jak dziś – mimo braku programu – możesz bezpiecznie planować własne mieszkanie, z dobrym doradcą i prawnikiem.

Program Pierwsze Klucze nie pojawił się na rynku – jednak są alternatywy! Przeczytaj kredyt dla młodych Żary!

2. Czym miał być Program „Pierwsze Klucze”? Krótka historia od zapowiedzi do anulowania

Program „Pierwsze Klucze” miał być odpowiedzią rządu na narastające problemy młodych Polaków: rosnące ceny mieszkań, minimalizowanie zdolności kredytowej przez banki i coraz trudniejszy start w dorosłość. W założeniach była to następna – po Bezpiecznym Kredycie 2% – próba stworzenia stabilnego i przewidywalnego systemu wsparcia dla osób kupujących pierwszą w życiu nieruchomość.

Program ogłoszono jako projekt oparty na dopłatach do rat, czyli mechanizmie, który miał realnie obniżać miesięczne zobowiązania kredytobiorców nawet przez 10 lat. Dodatkowo planowano uproszczenie wymogów wobec wkładu własnego oraz poszerzenie katalogu nieruchomości – tak aby program obejmował zarówno rynek wtórny i pierwotny, jak i budowę domu na własnej działce.

„Pierwsze Klucze” miały być programem wyłącznie dla osób zarabiających w Polsce, w złotówkach. Grupa docelowa była szeroka: single, pary, młode małżeństwa i rodziny z dziećmi. Najważniejszym warunkiem było to, aby nie posiadać innej nieruchomości mieszkalnej (z pewnymi wyjątkami dotyczącymi odziedziczonych udziałów). Zainteresowanie było ogromne jeszcze przed wejściem programu w życie – banki, doradcy i klienci czekali na ostateczne rozporządzenia.

Pierwsze Klucze – kluczowe etapy historii programu „Pierwsze Klucze”

| Etap | Opis |

| Zapowiedź programu | Ogłoszenie wsparcia dla młodych kupujących pierwszą nieruchomość |

| Założenia techniczne | Dopłaty do rat, kredyt w PLN, stała stopa, brak posiadania innego mieszkania |

| Zakres finansowania | Rynek pierwotny, wtórny, budowa domu, zakup działki |

| Grupa docelowa | Osoby młode, single, pary, rodziny, dochody wyłącznie w PLN |

| Kontrowersje | Wysokie koszty budżetowe, brak pełnej zgodności między resortami |

| Anulowanie | Program wycofany przed startem – brak wdrożenia w bankach |

Niestety projekt szybko utknął w politycznych tarciach. Zmiany rządowe, różnice w podejściu ministerstw, problem kosztów budżetowych i priorytetyzacja innych inwestycji spowodowały, że Program „Pierwsze Klucze” został oficjalnie wycofany, zanim jeszcze trafił do praktycznego wdrożenia. Mimo to jego założenia pozostają ważnym drogowskazem – wiele elementów może pojawić się w kolejnych inicjatywach mieszkaniowych.

Choć Program „Pierwsze Klucze” nie wszedł w życie, jego konstrukcja ujawniła kierunek, w którym zmierza polityka mieszkaniowa: niższe raty, niższy wkład własny i dopłaty dla osób zaczynających życie na własnym. Dla młodych klientów oznacza to jedno – trzeba śledzić zmiany, a decyzje kredytowe podejmować na podstawie twardej analizy, a nie politycznych obietnic. W praktyce już dziś dobrze poprowadzony zwykły kredyt hipoteczny często daje więcej bezpieczeństwa niż programy, które mogą zniknąć z dnia na dzień.

Nie masz wkłądu własnego na zakup nieruchomości – przeczytaj kredyt bez wkładu własnego!

3. Kto miał skorzystać? Kryteria wiekowe, mieszkaniowe i dochodowe w „Pierwszych Kluczach”

Program „Pierwsze Klucze” miał być skierowany do osób, które stoją przed pierwszym zakupem mieszkania lub domu. Choć politycznie prezentowano go jako „wsparcie dla młodych”, w rzeczywistości kluczowe miało być nie tyle wieku, ile brak dotychczasowej własności oraz osiąganie dochodów w Polsce, w PLN.

Najważniejszym kryterium była pierwsza nieruchomość w życiu. Program miał obejmować wyłącznie tych, którzy nie posiadają ani mieszkania, ani domu – czy to w całości, czy we współwłasności. Jedynym wyjątkiem miały być odziedziczone udziały: do 50%, pod warunkiem że dana nieruchomość nie mogła zaspokoić potrzeb mieszkaniowych beneficjenta. Miało to uniemożliwić eliminowanie z programu osób, które formalnie „coś mają”, ale realnie nie mają gdzie mieszkać.

Drugie kryterium dotyczyło dochodu i jego formy. Program obejmował wyłącznie osoby zarabiające w złotówkach, co automatycznie wykluczało Polaków pracujących za granicą. Projektodawcy tłumaczyli to stabilnością budżetu i koniecznością powiązania wsparcia z polskim systemem podatkowym.

Trzecia grupa kryteriów to limity dochodów. Rozważano mechanizm „złotówka za złotówkę”: przekroczenie progu nie pozbawia całej dopłaty, tylko stopniowo ją zmniejsza. Dzięki temu program miał być realistyczny – nie wykluczał osób z dobrą pensją, ale jednocześnie premiował tych o niższych dochodach.

Pierwsze Klucze – kto miał skorzystać z programu „Pierwsze Klucze”?

| Kategoria | Planowane zasady |

| Własność nieruchomości | Brak mieszkania/domu; wyjątek: odziedziczone udziały do 50% |

| Dochód | Tylko dochody uzyskiwane w Polsce, wyłącznie w PLN |

| Wiek | Brak formalnego limitu; program kierowany głównie do osób 20-40 lat |

| Forma zatrudnienia | Każda akceptowana przez bank, o ile daje stabilny dochód |

| Limity | Mechanizm „złotówka za złotówkę” – dopłata malała wraz z wyższym dochodem |

| Obowiązki | Udokumentowany dochód, pozytywna historia kredytowa, zdolność w banku |

Niezależnie od spełnienia kryteriów programowych, ostateczną decyzję nadal miał podejmować bank: oceniał zdolność kredytową, stabilność zatrudnienia i historię finansową klienta. Sam udział w programie nie gwarantował przyznania kredytu – należało spełnić komplet standardowych wymogów bankowych.

Wbrew medialnym przekazom nie wprowadzono wyraźnego kryterium wieku. Program projektowano z myślą o osobach w wieku 20-40 lat, ale formalnie o przyznaniu dopłaty miały decydować dochody, status mieszkaniowy i zdolność kredytowa, a nie data urodzenia.

Wniosek doradcy kredytowego Żagań

Projekt jasno pokazał, że największą grupą potrzebującą wsparcia są młodzi Polacy pracujący w kraju, którzy mimo regularnych dochodów nie mają szans szybko odłożyć wysokiego wkładu własnego. Program ostatecznie nie wszedł w życie, ale jego założenia stały się ważnym sygnałem: klienci muszą liczyć na realistyczne narzędzia, a nie na polityczne obietnice. Dziś jeszcze bardziej niż kiedykolwiek kluczowe jest rzetelne wyliczenie zdolności, analiza umów i profesjonalne wsparcie prawnika oraz doradcy, bo to one – a nie programy rządowe – realnie decydują o bezpieczeństwie zakupu.

Jesteś kierowcą międzynarodowym i szukasz kredytu hipotecznego – przeczytaj kredyt hipoteczny dla kierowców!

4. Program pierwsze klucze – na co można było przeznaczyć kredyt?

Choć Program „Pierwsze Klucze” nie wszedł ostatecznie w życie, jego zakres finansowania był jednym z najszerszych spośród wszystkich planowanych programów mieszkaniowych. Celem było stworzenie rozwiązania, które nie ogranicza beneficjentów do zakupu mieszkania z rynku pierwotnego, ale pozwala elastycznie dostosować kredyt do realnych potrzeb życiowych i lokalnych możliwości.

Podstawowym przeznaczeniem kredytu miał być zakup pierwszego mieszkania lub domu – zarówno z rynku pierwotnego, jak i wtórnego. To rozwiązanie szczególnie ważne dla mniejszych miejscowości, gdzie rynek pierwotny jest ograniczony, a większość transakcji odbywa się na rynku wtórnym. Program uwzględniał także możliwość zakupu domu w stanie do remontu, co pozwalałoby młodym rodzinom wejść w posiadanie własnej nieruchomości w niższym budżecie.

Pierwsze Klucze – Na co można było przeznaczyć środki w programie „Pierwsze Klucze”?

| Cel finansowania | Opis |

| Zakup mieszkania | Rynek pierwotny i wtórny, w tym lokale do remontu |

| Zakup domu | Domy gotowe, do wykończenia lub wymagające remontu |

| Budowa domu | Finansowanie działki, projektu i kolejnych etapów budowy |

| Zakup działki | Działki budowlane pod przyszłą inwestycję |

| TBS / SIM | Wkład partycypacyjny lub budowlany |

| Kooperatywy mieszkaniowe | Udział w budowie wspólnej inwestycji mieszkaniowej |

Drugą dużą kategorią była budowa własnego domu, czyli finansowanie działki, projektu, fundamentów i kolejnych etapów budowy. To szczególnie istotne dla osób, które dysponują działką w rodzinie lub planują inwestycję poza dużymi miastami. Wstępne założenia dopuszczały również sfinansowanie zakupu działki pod budowę, jeśli inwestor nie posiadał jej wcześniej.

Trzecia, często pomijana, ale bardzo istotna możliwość to finansowanie alternatywnych form zamieszkania: TBS, SIM oraz kooperatywy mieszkaniowe. Program zakładał, że wkład partycypacyjny w TBS lub wkład budowlany w SIM może zostać objęty dopłatami – co stanowiło realną szansę dla osób, które nie chcą lub nie mogą korzystać z klasycznego kredytu hipotecznego, ale chcą stabilnie mieszkać.

Planowano także możliwość finansowania lokali w budowie, czyli zakupów na etapie przedsprzedaży, co było korzystne cenowo, ale wymagało bardzo dokładnej analizy prawnej umowy deweloperskiej. Tu właśnie udział prawnika w procesie miał znaczenie krytyczne – błędna interpretacja zapisów mogłaby wykluczyć nieruchomość z programu.

Wniosek doradcy kredytowego Żagań

Zakres finansowania w „Pierwszych Kluczach” był niezwykle szeroki – i to właśnie w nim tkwiła największa wartość programu. Dawał młodym ludziom możliwość wyboru nieruchomości nie według politycznych ram, lecz według realnych zasobów rynku. Jednak taka elastyczność niosła też ryzyko: nie każda nieruchomość spełniałaby formalne wymogi, a błędnie skonstruowana umowa mogłaby całkowicie wykluczyć klienta z dopłat. W praktyce oznacza to jedno – niezależnie od kolejnych programów, fundamentem bezpieczeństwa jest analiza prawna i precyzyjnie policzona zdolność kredytowa, a nie obietnice polityczne.

Prowadzisz działalność gospodarczą? Rozliczasz się ryczałtem? Przeczytaj – kredyt firmowy dla ryczałtowców Żagań

5. Dopłaty do rat i oprocentowanie 1,5% – jak miał działać mechanizm wsparcia dla młodych?

Najbardziej medialną częścią programu „Pierwsze Klucze” był mechanizm dopłat do rat. To właśnie on miał sprawić, że kredyt stanie się odczuwalnie tańszy – szczególnie w pierwszych latach, kiedy młode osoby najbardziej odczuwają presję finansową związaną z wejściem na rynek nieruchomości. Dopłaty miały być przyznawane na 120 rat kredytu hipotecznego (czyli 10 lat) oraz – alternatywnie – na 60 rat kredytu konsumenckiego, np. na wkład własny lub wykończenie mieszkania.

W praktyce dopłata polegałaby na tym, że państwo zmniejszałoby część oprocentowania tak, aby efektywna stopa procentowa po dopłacie wynosiła około 1,5%. Był to model znacznie bardziej stabilny niż wcześniejsze programy, ponieważ zakładał stosowanie rat malejących, co oznaczałoby, że z miesiąca na miesiąc klient płaciłby coraz mniej. Ten system miał zarówno zalety (niższy koszt całkowity, szybsza spłata kapitału), jak i wady (wyższa pierwsza rata, która mogła ograniczać dostępność kredytu).

Ważną innowacją miała być zasada, że dopłata zmniejszałaby się stopniowo, a nie nagle. W przeciwieństwie do rozwiązań, które kończą się „z dnia na dzień”, tu wsparcie miało wygasać płynnie – co ograniczyłoby ryzyko gwałtownego wzrostu raty. Dzięki temu młode osoby mogłyby planować budżet z większą przewidywalnością.

Pierwsze Klucze – Jak miały działać dopłaty w „Pierwszych Kluczach”?

| Element mechanizmu | Opis |

| Okres dopłat | 120 rat (kredyt hipoteczny) / 60 rat (konsumencki) |

| Efektywne oprocentowanie | Około 1,5% po dopłatach |

| Rodzaj rat | Raty malejące – niższe koszty całkowite |

| Stopa procentowa | Stała przez pierwsze 5 lat |

| Waluta | Wyłącznie PLN |

| Zasada dochodowa | „Złotówka za złotówkę” – dopłata maleje proporcjonalnie |

| Cel dopłat | Zakup mieszkania/domu, budowa domu, wkład, wykończenie |

Dopłaty miały być liczone według dochodu, liczby osób w gospodarstwie domowym i wysokości kredytu. Mechanizm „złotówka za złotówkę” miał sprawić, że przekroczenie limitu nie pozbawia wsparcia – dopłata zmniejszałaby się proporcjonalnie, a nie spadała do zera. To rozwiązanie docelowo miało ograniczać „polowanie na progi dochodowe”, znane z poprzednich programów.

Kluczowe było również to, że dopłaty były projektowane na kredyty udzielane wyłącznie w PLN i o stałej stopie procentowej przez pierwsze 5 lat. Oznaczało to większą stabilność rat, ale także wymagało od banków dostosowania oferty i procedur kredytowych. To właśnie ta integracja z sektorem bankowym była jednym z czynników, które opóźniały wdrożenie programu.

Mimo że „Pierwsze Klucze” zostały ostatecznie anulowane, konstrukcja dopłat pozostaje jedną z najbardziej prawdopodobnych ścieżek przyszłych rządowych programów mieszkaniowych.

6. Limity dochodów i zasada „złotówka za złotówkę” – kto wypadał z gry, a komu dopłata tylko malała?

W programie „Pierwsze Klucze” limity dochodów miały pełnić funkcję filtra, ale nie „ostrego odcięcia”. Nie chodziło o to, żeby premiować wyłącznie osoby o najniższych zarobkach, lecz o racjonalne ukierunkowanie dopłat na tych, którzy realnie potrzebują wsparcia. Konstrukcja zakładała, że im wyższy dochód gospodarstwa domowego, tym mniejsza dopłata – jednak nikt nie traciłby jej całkowicie tylko dlatego, że przekroczył próg o kilkaset złotych.

Zasada: „złotówka za złotówkę” – program pierwsze klucze

To właśnie zasada „złotówka za złotówkę” miała być fundamentem programu. W praktyce oznaczała: im wyższy dochód powyżej progu, tym niższa dopłata, ale zawsze proporcjonalnie, bez nagłego wyzerowania. To rozwiązanie znane z systemów socjalnych – miało chronić przed zjawiskiem „pułapki dochodowej”, czyli sytuacji, w której podwyżka pensji odbiera całe wsparcie.

Limity dochodów miały być różnicowane w zależności od liczby osób w gospodarstwie: pojedynczy beneficjent, para bez dzieci, rodzina z jednym dzieckiem, rodzin wielodzietnych. W praktyce oznaczałoby to, że gospodarstwa z dziećmi mogłyby liczyć na wyższy pułap dochodowy oraz większą dopłatę. Było to zgodne z założeniem, że program ma wspierać tworzenie stabilnych warunków mieszkaniowych dla rodzin.

Warto podkreślić, że mimo łagodnych limitów dochodowych, program nie zmieniał podejścia banków do oceny zdolności kredytowej. Nawet jeśli ktoś mieścił się w limitach i kwalifikował do dopłat, bank nadal mógł odrzucić wniosek, jeśli uznał, że dochody są niestabilne, a poziom zobowiązań zbyt wysoki. Program miał wspierać, ale nie zastępował twardych zasad udzielania kredytów.

7. Ograniczenia i pułapki programu – kogo „Pierwsze Klucze” i tak by wykluczyły?

Choć program „Pierwsze Klucze” był przedstawiany jako powszechne wsparcie dla młodych, jego konstrukcja zawierała szereg ograniczeń, które w praktyce mogły wykluczyć dużą część potencjalnych beneficjentów. Największą barierą była konieczność spełnienia jednocześnie trzech warunków: brak własności, dochody w PLN i zdolność kredytowa w banku. To ostatnie kryterium, zupełnie niezależne od programu, było najbardziej wymagające.

Pierwsza pułapka dotyczyła nieruchomości. Nie każda inwestycja nadawała się do programu – wykluczone były lokale z nieuregulowanym stanem prawnym, budowy bez prawomocnych pozwoleń, mieszkania w budynkach o niejasnej strukturze własności, a nawet inwestycje deweloperskie z ryzykiem opóźnień. W praktyce oznaczało to, że wielu klientów – zwłaszcza w mniejszych miejscowościach – mogłoby mieć problem ze znalezieniem nieruchomości spełniającej kryteria.

Drugą barierą była niestabilność dochodów. Program obejmował tylko dochody z Polski, a dodatkowo bank ocenia każdy rodzaj zatrudnienia według własnych zasad. Oznaczało to, że osoby pracujące na umowach krótkoterminowych, w branżach sezonowych, rozliczające się ryczałtem lub z wysokimi kosztami firmowymi mogły zwyczajnie nie uzyskać zdolności kredytowej – mimo że mieściły się w limitach programu.

Pierwsze Klucze – Główne ograniczenia programu „Pierwsze Klucze”

| Ograniczenie / pułapka | Opis |

| Stan prawny nieruchomości | Tylko lokale z pełną dokumentacją i uregulowaną KW |

| Dochody | Wyłącznie PLN, brak wsparcia dla pracujących za granicą |

| Zdolność kredytowa | Bank mógł odrzucić wniosek mimo spełnienia kryteriów programu |

| Raty malejące | Wyższa pierwsza rata ograniczała dostępność kredytu |

| Własność nieruchomości | Wykluczenie nawet przy częściowym udziale odziedziczonym |

| Niestabilne zatrudnienie | Problemy dla osób na umowach krótkoterminowych i działalności |

Trzecia pułapka to raty malejące, które miały być obowiązkowe w programie. Choć są korzystniejsze finansowo, to pierwsza rata w tym systemie jest najwyższa. To z kolei mogło obniżyć dostępność programu dla wielu młodych osób, które dopiero zaczynają karierę zawodową i mają dochody rosnące w czasie, a nie stabilne od początku. Dużym ograniczeniem było również to, że program wykluczał osoby posiadające jakąkolwiek nieruchomość – nawet kawalerkę nabytą wiele lat temu lub odziedziczoną w niewielkiej części. To w praktyce eliminowało znaczną część Polaków, którzy formalnie mają udziały, ale realnie nie mieszkają w odziedziczonej nieruchomości i nadal potrzebują własnego mieszkania. Ostatecznie program mógłby wykluczyć osoby o bardzo niskich dochodach, które – mimo dopłat – nie miałyby szans przejść bankowej oceny ryzyka. Paradoksalnie więc program mógłby nie trafić do tych, którzy najbardziej potrzebują pomocy.

Mieszkańcu Sulęcina pracujesz w Niemczech i zarabiasz EUR – kredyt hipoteczny EUR Sulęcin jest dla Ciebie!

8. Polityczna burza: dlaczego Program „Pierwsze Klucze” zniknął zanim wystartował?

Program „Pierwsze Klucze” stał się jednym z najbardziej symbolicznych przykładów na to, jak decyzje polityczne potrafią zburzyć wielomiesięczne prace ekspertów, banków i samych klientów. Choć zapowiadano go jako jeden z filarów nowej polityki mieszkaniowej państwa, projekt nie przetrwał nawet etapu wdrożenia. Powodów było wiele – finansowych, organizacyjnych, legislacyjnych, ale przede wszystkim politycznych.

Pierwszy problem pojawił się na etapie szacowania kosztów. Dopłaty na 10 lat, obejmujące szeroką grupę beneficjentów, oznaczały miliardowe obciążenie budżetu państwa. W momencie, w którym równolegle rosły wydatki na obronność, edukację i ochronę zdrowia, rząd musiał wybierać priorytety. Ministerstwa zgłaszały różne wyliczenia, a brak jednomyślności co do rzeczywistego kosztu programu sprawił, że projekt zaczął tracić polityczne poparcie.

Drugim problemem były ogromne wymagania organizacyjne. Banki musiały dostosować procedury, przygotować nowe kalkulatory, zintegrować systemy z BGK i zmienić sposób oceny zdolności kredytowej dla rat malejących. Deweloperzy oczekiwali jasnych reguł gry, a samorządy – informacji o tym, jak program wpłynie na lokalne rynki. Z każdej strony napływały pytania: „Kiedy start?”, „Na jakich zasadach?”, „Jak liczyć dopłaty?”. Tymczasem oficjalnego rozporządzenia wciąż brakowało.

Trzecia oś sporu dotyczyła priorytetów polityki mieszkaniowej. Jedna część rządu optowała za dopłatami do kredytów, druga – za inwestowaniem w budownictwo społeczne, TBS i SIM. W pewnym momencie program „Pierwsze Klucze” stał się zakładnikiem tej dyskusji: im więcej pytań o koszty i efektywność dopłat, tym głośniej mówiono o potrzebie przeniesienia środków na mieszkania czynszowe dostępne dla osób, które kredytu nie dostaną w żadnych warunkach.

Pierwsze Klucze – kluczowe powody anulowania programu

| Powód | Opis |

| Koszty budżetowe | Dopłaty na 10 lat wymagały wielomiliardowego finansowania |

| Brak zgodności między resortami | Różne wyliczenia kosztów, spory o źródła finansowania |

| Problemy organizacyjne | Banki i BGK nie miały gotowych procesów i narzędzi |

| Ryzyko wzrostu cen mieszkań | Obawa o powtórzenie efektu BK2% |

| Zmiana priorytetów politycznych | Przesunięcie środków na budownictwo społeczne |

| Brak finalnych przepisów | Program nie doczekał się ostatecznego rozporządzenia |

Nie bez znaczenia była także obawa przed powtórką z efektu „Bezpiecznego Kredytu 2%”, który wywołał skok cen mieszkań. Część ekspertów ostrzegała, że dopłaty do rat mogą ponownie sztucznie rozgrzać rynek, a to – w warunkach wysokiego popytu – doprowadzi do wzrostu cen, a nie do poprawy dostępności mieszkań.

Ostatecznie program nie uzyskał ostatecznej zgody ani pełnego finansowania. W ciągu kilku tygodni narracja zmieniła się diametralnie: od „startujemy niebawem” do „przekierowujemy środki w inne obszary”. I tak Program „Pierwsze Klucze” – mimo zapowiedzi, analiz i medialnej promocji – trafił na polityczną półkę, zanim ktokolwiek złożył wniosek w banku.

Wniosek doradcy kredytowego Żagań – program pierwsze klucze

Upadek programu „Pierwsze Klucze” pokazuje brutalną prawdę: nie można budować swojej strategii mieszkaniowej na politycznych obietnicach. Dopóki nie ma podpisanego rozporządzenia, podpisanych umów z bankami i jasnych zasad, każdy program może zniknąć w jeden dzień. Dlatego młodzi klienci powinni koncentrować się nie na tym, „co obieca rząd”, ale na tym, co da się policzyć, przeanalizować i zabezpieczyć: zdolność kredytowa, stabilność umowy, porównanie ofert, analiza prawna nieruchomości. Programy mogą się zmieniać – bezpieczeństwo finansowe i prawne musi pozostać stałe.

9. Co w zamian dla młodych? Rodzinny kredyt mieszkaniowy – realna alternatywa po upadku „Pierwszych Kluczy”

Po anulowaniu programu „Pierwsze Klucze” wiele osób zostało bez odpowiedzi na jedno kluczowe pytanie: „To z czego w takim razie mogę skorzystać, jeśli chcę kupić mieszkanie jako młoda rodzina?”. W przestrzeni publicznej pojawiło się kilka rozwiązań, ale najbardziej stabilnym, realnym i możliwym do wykorzystania tu i teraz jest Rodzinny Kredyt Mieszkaniowy.

Jego największą zaletą jest to, że funkcjonuje niezależnie od zawirowań politycznych. Jest oparty na wieloletniej ustawie, działa w bankach, ma jasno określone zasady i – co najważniejsze – jego filarem jest mechanizm spłaty gwarantowanej, czyli realnej pomocy w formie częściowego umorzenia kredytu przy powiększeniu rodziny.

Program kierowany jest do osób, które nie posiadają własnej nieruchomości mieszkalnej i chcą kupić swoje pierwsze lokum. Z założenia wspiera przede wszystkim małżeństwa oraz rodziny z dziećmi, ale od wersji z 2023-2024 roku dostępny jest także dla singli wychowujących dziecko. To ważna zmiana, bo wcześniejsze programy wykluczały znaczną część samotnych rodziców.

Kluczowym elementem jest Rodzinna Spłata Gwarantowana. Polega ona na jednorazowym umorzeniu części kapitału kredytu po narodzinach drugiego, trzeciego lub kolejnego dziecka. To nie są symboliczne kwoty – przy dwójce dzieci wsparcie wynosi 20 000 zł, a przy trójce i kolejnych nawet 60 000 zł. W praktyce oznacza to skrócenie okresu kredytowania, szybszą spłatę i niższe koszty całkowite, bez konieczności wnioskowania o dopłaty co rok.

Co ważne: w przeciwieństwie do wielu głośnych programów, Rodzinny Kredyt Mieszkaniowy nie generuje nagłych skoków cen mieszkań, bo nie działa w oparciu o dopłaty do rat. Nie pompuje popytu – dlatego jest uznawany za jedno z najbardziej „zdrowych” narzędzi wsparcia zakupowego.

Pierwsze Klucze: porównanie RKM vs „Pierwsze klucze”

| Element | Rodzinny Kredyt Mieszkaniowy | Program „Pierwsze Klucze” (projekt, anulowany) |

| Status | Obowiązujący program ustawowy, działa w bankach | Program zapowiedziany, nie wszedł w życie |

| Forma wsparcia | Jednorazowe umorzenie części kapitału („Rodzinna Spłata Gwarantowana”) | Dopłaty do rat kredytu przez określoną liczbę lat |

| Wysokość wsparcia | 20 000 zł przy drugim dziecku, 60 000 zł przy trzecim i kolejnych | Obniżenie oprocentowania do ok. 1,5% (hipoteczny) i 0% (konsumencki) |

| Rodzaj rat | Dowolne – według oferty banku (najczęściej równe) | Obowiązkowo raty malejące |

| Waluta i forma kredytu | Kredyt w PLN, zasady standardowego kredytu hipotecznego | Kredyt w PLN, stała stopa na pierwsze 5 lat, specjalne zasady programu |

| Zakres nieruchomości | Rynek pierwotny i wtórny, budowa domu, zakup działki | Rynek pierwotny i wtórny, budowa domu, działka, TBS/SIM, kooperatywy |

| Beneficjenci | Małżeństwa i rodziny z dziećmi, także samotni rodzice | Osoby bez własnej nieruchomości, głównie młodzi dorośli, dochody w PLN |

| Wkład własny | Możliwość wsparcia gwarancją BGK, czasem zastępuje wkład | Założenie obniżenia lub zastępowania wkładu własnego dopłatami i konstrukcją kredytu |

| Ryzyko polityczne | Niskie – program oparty na ustawie, działa od lat | Bardzo wysokie – odwołany przed startem, zależny od bieżących decyzji rządu |

| Wpływ na ceny mieszkań | Ograniczony – wsparcie nie pompuje popytu tak jak dopłaty do rat | Ryzyko podbicia cen poprzez wzrost popytu na mieszkania w krótkim czasie |

Rodzinny Kredyt Mieszkaniowy – program „proteza” na lata

Program pozwala finansować zarówno rynek pierwotny, jak i wtórny, a także budowę domu lub zakup działki, terenów pod zabudowę i domów w stanie do wykończenia. To jedna z największych przewag nad projektami typu „Pierwsze Mieszkanie”, które ograniczały katalog nieruchomości.

Rodziny korzystające z programu mogą również skorzystać ze wsparcia w ramach gwarancji BGK, która pozwala na obniżenie wkładu własnego – a w niektórych przypadkach całkowicie go zastępuje. To rozwiązanie idealne dla młodych osób, które mają dobrą zdolność kredytową, ale brakuje im kapitału na start.

Warto jednak pamiętać, że bank nadal wymaga standardowej zdolności kredytowej, stabilnych dochodów i pozytywnej historii finansowej. Program nie zastępuje analizy ryzyka – jedynie redukuje część obciążeń w trakcie spłaty.

W czasach, gdy rządowe inicjatywy pojawiają się i znikają z dnia na dzień, Rodzinny Kredyt Mieszkaniowy pozostaje najbardziej przewidywalną, ustawową i niezależną od polityki formą wsparcia dla młodych rodzin, które chcą bezpiecznie wejść w posiadanie własnego mieszkania.

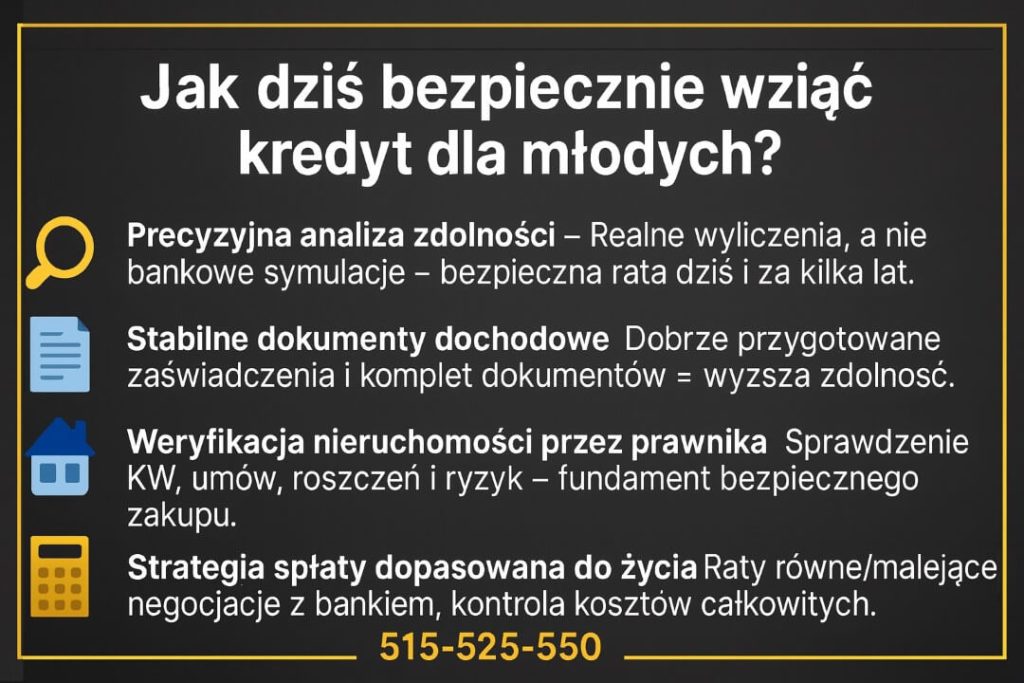

10. Jak dziś bezpiecznie wziąć kredyt dla młodych bez rządowych fajerwerków? Rola doradcy i prawnika

Po anulowaniu „Pierwszych Kluczy” wiele osób poczuło się tak, jakby grunt usunął im się spod nóg. Jednego dnia program jest zapowiadany, drugiego – znika. W tej sytuacji młodzi klienci coraz częściej pytają nie o programy, ale o realne, stabilne i bezpieczne sposoby wejścia w posiadanie pierwszego mieszkania lub domu. I słusznie. Bo prawda jest taka, że nawet najlepszy program nie zastąpi właściwie poprowadzonego procesu kredytowego.

Pierwszym krokiem jest rzetelne policzenie zdolności kredytowej, bez korzystania z marketingowych kalkulatorów czy uproszczonych symulacji bankowych. Doradca kredytowy analizuje nie tylko dochód netto, ale również historię rachunków, obciążenia, limity, umowy cywilnoprawne, koszty utrzymania i przyszłe ryzyka, których zwykły klient nie widzi. To kluczowe, bo młode osoby często myślą kategoriami „czy dostanę kredyt?”, podczas gdy prawdziwe pytanie brzmi: „czy będzie mnie stać na ten kredyt w 5-10 roku spłaty?”.

Drugim fundamentem jest analiza formy zatrudnienia i dokumentów dochodowych. Umowa o pracę na czas nieokreślony to oczywiście najprostszy scenariusz, ale coraz więcej młodych pracuje na działalności, ryczałcie, B2B czy kontraktach terminowych. Źle zaprezentowany dochód może obniżyć zdolność nawet o 30-40%. Odpowiednia strategia i przemyślane przedstawienie dokumentów często decydują o tym, czy kredyt zostanie przyznany.

Kolejna warstwa to wybór konkretnej nieruchomości. Tutaj wchodzi rola prawnika. Młode osoby rzadko kiedy analizują księgę wieczystą, roszczenia wpisane do działu III, kwestie użytkowania wieczystego, nieuregulowany grunt, brak pozwolenia na użytkowanie czy ryzyka z art. 647 KC przy małych deweloperach. Jeden błędny zapis w umowie może sprawić, że nieruchomość nie kwalifikuje się do kredytu lub – co gorsza – narazi cię na wieloletni spór.

Rola prawnika w procesie:

Prawnik sprawdza to, czego doradca kredytowy nie widzi: realny stan prawny, ryzyka związane z inwestycją, ukryte obowiązki zapisane w umowie deweloperskiej, a nawet niekorzystne klauzule o karach umownych. W przypadku rynku wtórnego weryfikuje m.in. służebności, hipotekę, zaległości czynszowe czy zgodność powierzchni z KW – kwestie, które często wychodzą dopiero na etapie kredytu i generują dramatyczne komplikacje.

Ostatni element to strategia spłaty. Młodzi często mają rosnące dochody, zmieniają pracę, zakładają rodziny. Doradca pomaga wybrać między ratami równymi a malejącymi, negocjuje prowizję i marżę, analizuje długoterminowy koszt kredytu, a prawnik – reguluje kwestię gwarancji, cesji ubezpieczeń i harmonogramu płatności.

Bez względu na to, jakie programy pojawią się za rok, dwa czy pięć – bezpieczeństwo kredytu zależy od dwóch rzeczy: specjalistycznej analizy finansowej i specjalistycznej analizy prawnej. I to jest wsparcie, którego nie da żaden rząd.

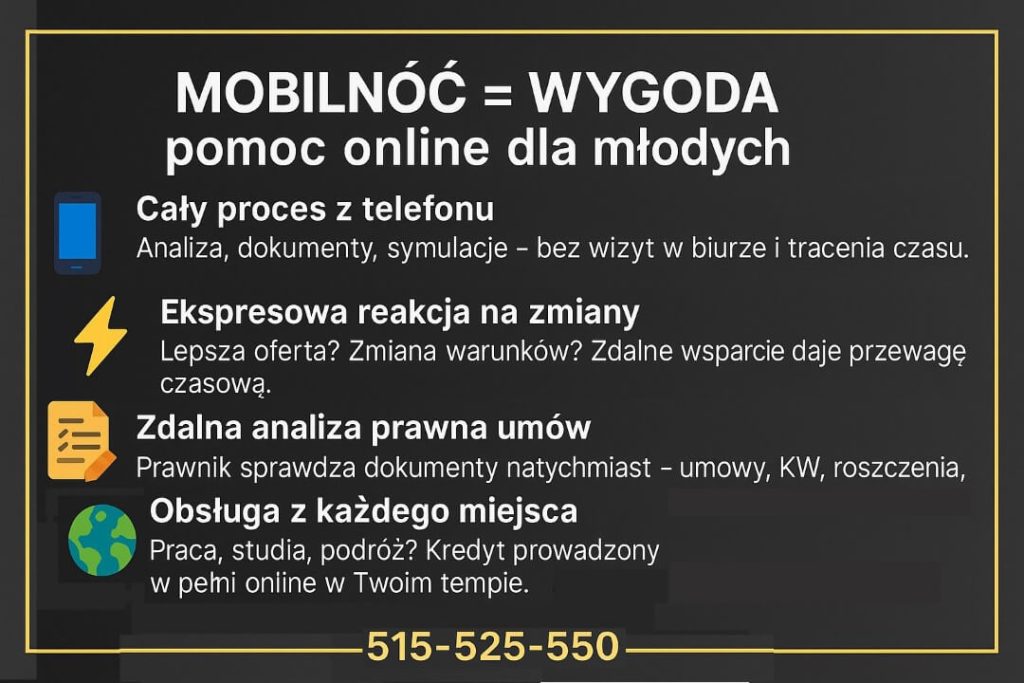

11. MOBILNOŚĆ = WYGODA – pomoc online przy kredycie dla młodych po upadku „Pierwszych Kluczy”

Dla młodych osób planujących zakup pierwszego mieszkania najcenniejszym zasobem jest nie tylko zdolność kredytowa, ale… czas. Praca, studia, dodatkowe zlecenia, dojazdy, życie prywatne – większość klientów nie ma możliwości, by co kilka dni jeździć do banku, spotykać się z deweloperem, prawnikiem, doradcą, podpisywać stosy dokumentów i odpowiadać na kolejne pytania analityków. Właśnie dlatego dzisiejszy proces kredytowy musi być przede wszystkim mobilny, szybki i dostępny z telefonu.

Profesjonalne doradztwo online to nie są już „rozmowy na Messengerze”, lecz kompletny system pracy, który pozwala przeprowadzić klienta przez cały proces – od wstępnej analizy zdolności po podpisanie aktu notarialnego – bez konieczności stawiania się w biurze. Młodzi klienci najbardziej doceniają, że wszystkie etapy, które kiedyś trwały tygodniami, dziś można wykonać w 24-48 godzin: wysłać dokumenty, otrzymać dokładną symulację rat, porównać banki, sprawdzić ryzyka prawne i wybrać optymalną ofertę.

Mobilność to również możliwość analizy umowy deweloperskiej lub wglądu do księgi wieczystej bez konieczności drukowania czegokolwiek. Prawnik sprawdza nieruchomość, sygnalizuje zagrożenia, proponuje poprawki – wszystko odbywa się zdalnie, szybko i na jasnych zasadach. Dla młodych to ogromna oszczędność czasu, ale też bezpieczeństwo: wiele przeoczonych wcześniej błędów udaje się wyłapać właśnie dzięki temu, że dokumenty można przejrzeć „na świeżo”, natychmiast po otrzymaniu.

Zdalny model współpracy:

Zdalny model współpracy pozwala też reagować błyskawicznie w sytuacjach krytycznych: gdy pojawi się lepsza oferta bankowa, gdy sprzedający zmienia warunki umowy, gdy deweloper nagle wymaga aneksu albo gdy analityk bankowy prosi o dodatkowe dokumenty. W takiej sytuacji przewagę mają ci klienci, którzy mają kontakt z doradcą i prawnikiem w czasie rzeczywistym, a nie za tydzień, gdy „będą mogli podjechać”.

Dla młodych mobilność nie jest luksusem – to konieczność. I właśnie dlatego wsparcie online staje się nowym standardem w branży kredytowej. Programy mogą upadać, banki mogą zmieniać oferty, a rynek nieruchomości może wariować. Ale szybki kontakt, natychmiastowa analiza dokumentów i elastyczne dopasowanie strategii kredytowej do Twojej sytuacji to elementy, które realnie decydują o sukcesie zakupu.

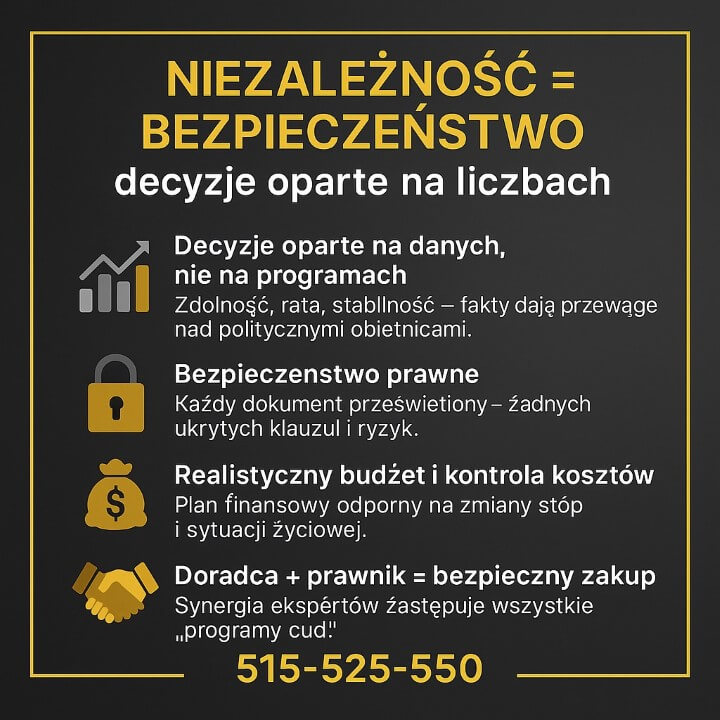

12. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego warto oprzeć się na analizie liczb, a nie na polityce

W świecie kredytów dla młodych największym błędem jest oczekiwanie, aż „pojawi się idealny program”. Historia ostatnich lat pokazała jasno: jedne programy startują z opóźnieniem, inne kończą środki po kilku miesiącach, a jeszcze inne – jak „Pierwsze Klucze” – znikają, zanim ktokolwiek zdąży otworzyć wniosek w banku. Oparcie swojej decyzji o zakupie mieszkania na politycznej obietnicy jest jak budowanie domu na ruchomych piaskach.

Prawdziwe bezpieczeństwo zaczyna się wtedy, gdy decyzje podejmujesz w oparciu o twarde dane: zdolność kredytową, stabilność dochodów, realny budżet, stan prawny nieruchomości i analizę ryzyk. Młode osoby często przeceniają rolę programów dopłat, a nie doceniają faktu, że to właśnie dobrze policzony kredyt i prawidłowo sprawdzona umowa chronią je przed kłopotami na lata.

Niezależność finansowa oznacza, że to Ty decydujesz, kiedy i jak wejść w finansowanie – nie czekasz, aż rząd wypuści „kolejną promocję na mieszkanie”. O wiele ważniejsze niż dopłaty jest to, czy dany kredyt będzie bezpieczny przy zmianach stóp procentowych, czy rata będzie akceptowalna za 5-7 lat, a nieruchomość nie okaże się obciążona wadami prawnymi, które zablokują sprzedaż, wynajem lub późniejsze refinansowanie.

Niezależny – znaczy bez naginania rzeczywistości byś kupil:

Z kolei niezależność prawna to świadomość, że każdy dokument – od umowy rezerwacyjnej po akt notarialny – został prześwietlony. Młodzi kupujący najczęściej popełniają dwa błędy: podpisują umowy „na szybko” oraz zakładają, że deweloper i sprzedający „na pewno wiedzą co robią”. Tymczasem to, czego nie widzisz w umowie, może kosztować dziesiątki tysięcy złotych lub całkowicie uniemożliwić dalsze kroki kredytowe.

Dlatego w czasach, gdy polityczne programy stają się bardziej wydarzeniami medialnymi niż realnym wsparciem, największą przewagę mają ci, którzy opierają swoje decyzje na niezależnej analizie doradcy i prawnika. To połączenie daje stabilność, której nie zapewni żadna dopłata: stabilność finansową, prawną i życiową.

FAQ – Kredyt dla młodych po upadku „Pierwszych Kluczy”

Nie – szanse zależą głównie od zdolności kredytowej i stabilności dochodów.

Programy dopłat mogą ułatwiać start, ale nie zastępują oceny banku. Nawet bez dopłat młodzi mogą zwiększyć szansę na kredyt dzięki poprawie struktury dochodów, optymalizacji zobowiązań i właściwemu przygotowaniu dokumentów.

Nie, jeśli masz zdolność i stabilny dochód – czekanie może podnieść koszty zakupu.

Rynek nieruchomości reaguje gwałtownie na zapowiedzi programów. Oczekiwanie na „nowe dopłaty” często kończy się wzrostem cen mieszkań, co niweluje ewentualne korzyści. Decyzję warto opierać na liczbach, nie na spekulacjach.

Tak – ale tylko w określonych sytuacjach i przy spełnieniu wymogów banku.

Banki dopuszczają finansowanie bez wkładu, jeśli część zabezpieczenia stanowi inna nieruchomość lub jeśli klient spełnia warunki gwarancji BGK. Nie zawsze jest to dostępne, a analiza ryzyka musi być wykonana indywidualnie.

Nie – ryzyko wynika z braku analizy, a nie z samego kredytu.

Dobrze policzona zdolność, wybór właściwego rodzaju rat, realistyczny budżet i analiza prawna nieruchomości znacząco obniżają ryzyko. Problemy pojawiają się dopiero wtedy, gdy decyzje podejmowane są szybko lub emocjonalnie.

Skontaktuj się z nami – program pierwsze klucze

Jeśli chcesz bezpiecznie kupić pierwsze mieszkanie, policzyć zdolność kredytową, porównać banki lub sprawdzić nieruchomość od strony prawnej – jesteśmy do Twojej dyspozycji. Pracujemy szybko, mobilnie i zdalnie, tak aby cały proces był dla Ciebie jak najprostszy i maksymalnie bezpieczny.

📞 Telefon: +48 515-525-550

📩 Wiadomość: skontaktuj się przez SMS lub WhatsApp – odpowiadamy błyskawicznie

🕒 Godziny pracy: 8:00-20:00 (pon.-sob.)

🌍 Obsługujemy klientów z całej Polski – w 100% online lub stacjonarnie po umówieniu terminu

Wspólnie z prawnikiem przeprowadzimy Cię przez cały proces:

– analizę zdolności kredytowej,

– dobór najlepszego banku,

– sprawdzenie księgi wieczystej, umowy deweloperskiej lub aktu darowizny,

– wsparcie przy negocjacjach, formalnościach i podpisaniu umowy.

Nie czekaj na nowe programy rządowe. Zadbaj o bezpieczeństwo i realne liczby. Zacznij z ekspertem u boku.