Przedawnienie długów 2026 – jak działa, kiedy chroni i co zrobić?💰

1. Przedawnienie długów – czy jest to wyjście z sytuacji? Czy rzeczywiście przyczynia się do wyjścia z długów?

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Przedawnienie długów budzi ogromne emocje – jedni widzą w nim szansę na odzyskanie spokoju, inni obawiają się, że to „za piękne, by było prawdziwe”. Jako doradca kredytowy i prawnik spotykam osoby, które po latach stresu nagle odkrywają, że ich zobowiązanie nie może być już skutecznie dochodzone. Ale spotykam też takich, którzy – przez jeden błąd – tracą szansę na przedawnienie i muszą mierzyć się z komornikiem.

Dlaczego w ogóle istnieje przedawnienie?

Prawo zakłada, że wierzyciel powinien działać w rozsądnym czasie. Jeśli przez lata nie podejmuje działań albo robi to nieskutecznie, nie może „wiecznie wisieć” nad klientem widmem długu. To narzędzie, które ma chronić obywatela przed wiecznym zadłużeniem, ale jednocześnie zmuszać wierzycieli do terminowego działania.

Czy przedawnienie usuwa dług?

To najczęstsze błędne przekonanie.

Dług nie znika, ale staje się niemożliwy do wyegzekwowania przymusowo, o ile klient w odpowiednim momencie zgłosi zarzut przedawnienia. Bez tego zarzutu komornik nadal może podjąć działania.

Dlaczego przedawnienie nie zawsze oznacza koniec stresu?

Bo:

- wierzyciel może przerwać bieg przedawnienia (np. sądem),

- dług może trafić do windykacji, która nie zawsze informuje o przedawnieniu,

- klient może nieświadomie uznać dług (np. pisząc maila „postaram się zapłacić”),

- wierzyciel może sprzedać wierzytelność kilka razy, co utrudnia ustalenie faktycznej daty przedawnienia.

Dlatego w 2026 roku coraz więcej osób korzysta z pomocy doradcy i prawnika, aby zabezpieczyć swoją sytuację, policzyć terminy i uniknąć błędów.

Przedawnienie długów – kluczowe informacje na początku

| Informacja | Co oznacza? | Dlaczego jest ważne? |

| Dług po przedawnieniu nadal istnieje | Zobowiązanie nie „znika”, ale nie można go przymusowo egzekwować. | Unikniesz stresu, jeśli zrozumiesz, że przedawnienie = ochrona, nie anulowanie. |

| Trzeba złożyć zarzut przedawnienia | Sąd lub komornik nie zrobi tego za Ciebie. | Jeden dokument może uratować Cię przed latami egzekucji. |

| Bieg przedawnienia można przerwać | Wezwanie do zapłaty nie zawsze przerwie biegu, ale pozew już tak. | To kluczowe przy analizie Twojego przypadku. |

| Każdy dług ma inny termin przedawnienia | Kredyt, pożyczka, mandat, dług telekomunikacyjny – każdy inaczej. | Bez analizy dokumentów trudno wyliczyć datę. |

| Windykacja nie mówi o przedawnieniu | Nie mają obowiązku informować klienta. | Dlatego tak łatwo popełnić kosztowny błąd. |

Wniosek eksperta kredytowego:

Przedawnienie długów jest realnym ratunkiem tylko wtedy, jeśli klient zna swoje prawa i terminy.

W praktyce widzę, że osoby, które samodzielnie oceniają swoje zadłużenie, często błędnie liczą daty lub nie wiedzą, że ich dług został już przerwany pozwem. Najwięcej wygrywają ci, którzy sprawdzają dokumenty z doradcą i prawnikiem – bo to pozwala uniknąć uznania długu, błędów proceduralnych oraz niepotrzebnego strachu przed komornikiem.

Mieszkańcu lubska pamiętaj! Doradca kredytowy Lubsko ci pomoże w uzyskaniu kredytu hipotecznego!

2. Co to właściwie znaczy, że dług się przedawnił?

📞 Zadzwoń teraz – +48 515 525 550! Twój kredyt może być tańszy, a Twoje długi bezpieczne prawnie – wystarczy jedna rozmowa z ekspertem!

Wielu klientów myśli, że „przedawniony dług = anulowany dług”. To jeden z największych mitów, które słyszę w swojej pracy. Prawda jest bardziej złożona – ale jednocześnie daje realną przewagę każdemu zadłużonemu.

Co faktycznie się dzieje, gdy dług się przedawni?

Przedawnienie długu oznacza, że wierzyciel traci możliwość przymusowego dochodzenia pieniędzy, np. przez komornika.

To jednak nie oznacza usunięcia długu z systemu ani wymazania go z rzeczywistości prawnej.

Dług istnieje, ale:

- wierzyciel nie może skierować sprawy do komornika,

- sąd powinien oddalić pozew po podniesieniu zarzutu przedawnienia,

- klient może odmówić zapłaty bez żadnych negatywnych konsekwencji,

- windykacja może dzwonić, ale nie może grozić egzekucją.

Przedawnienie jest więc tarczą ochronną, ale działa tylko wtedy, gdy klient świadomie skorzysta ze swoich praw.

Dlaczego wierzyciele wciąż próbują odzyskiwać przedawnione długi?

Bo im wolno. Windykacja może kontaktować się z klientem, wysyłać SMS-y, e-maile, listy, a nawet proponować „ugodę”. Często robi to specjalnie w taki sposób, by klient nieświadomie uznał dług, np. pisząc:

- „Chciałbym spłacić, ale nie mam teraz pieniędzy”,

- „Proszę o rozłożenie na raty”,

- „Postaram się wpłacić w przyszłym miesiącu”.

Takie zdania resetują bieg przedawnienia i robią klientowi ogromną krzywdę.

Przedawnienie długu – prawa klienta vs. możliwości wierzyciela

| Strona | Może | Nie może |

| Klient | Zgłosić zarzut przedawnienia, odmówić zapłaty, negocjować, żądać zaprzestania nękania | Nie może żądać wykreślenia długu z historii BIK „za darmo” – to osobny proces |

| Wierzyciel/Windykacja | Kontaktować się, proponować ugody, wysyłać wezwania | Nie może wszcząć egzekucji komorniczej ani skutecznie pozwać po przedawnieniu (po zgłoszeniu zarzutu) |

Wwniosek eksperta kredytowego:

Przedawnienie długu chroni Cię tylko wtedy, gdy świadomie podejmujesz działania.

W praktyce największym zagrożeniem nie jest sam wierzyciel, ale nieświadome uznanie długu, które resetuje licznik przedawnienia. Dlatego każdej osobie, która ma zadłużenie starsze niż 3 lata, zawsze zalecam analizę dokumentów, umów, pism sądowych i historii windykacji.

Dobrze przeprowadzona analiza to często różnica między spokojem a wieloletnią egzekucją.

Potrzebujesz wsparcia eksperta od kredytów w Żarach? Ekspert kredytowy Żary pomoże Ci z kredytem hipotecznym!

3. Jak długo trwa przedawnienie długu?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – bo wiemy, jak obniżyć Twoje zobowiązania i zabezpieczyć Cię przed egzekucją!

Jedno z najczęstszych pytań klientów brzmi: „Ile właściwie trwa przedawnienie długu?”

Odpowiedź nie jest jednoznaczna – bo każdy rodzaj zobowiązania ma swój własny termin. Jako doradca kredytowy i prawnik widzę, jak bardzo klienci są zaskoczeni tym, że czas przedawnienia może wynosić 2 lata, 3 lata, 6 lat, a nawet 10 lat, w zależności od tego, o jaki dług chodzi.

Najważniejsze jest to, że bieg przedawnienia liczy się indywidualnie od konkretnego zdarzenia, najczęściej od dnia wymagalności.

Dlatego analiza każdego przypadku musi być dokładna – nawet mały szczegół w dokumentach potrafi zmienić wszystko.

Dlaczego terminy są tak różne?

Bo inne zasady obowiązują kredyty bankowe, inne karty kredytowe, inne mandaty, a jeszcze inne zobowiązania wynikające z działalności gospodarczej. W praktyce, jeśli klient ma kilka długów, każdy z nich przedawnia się osobno – czasem jeden jest już przedawniony, a drugi dopiero w połowie drogi.

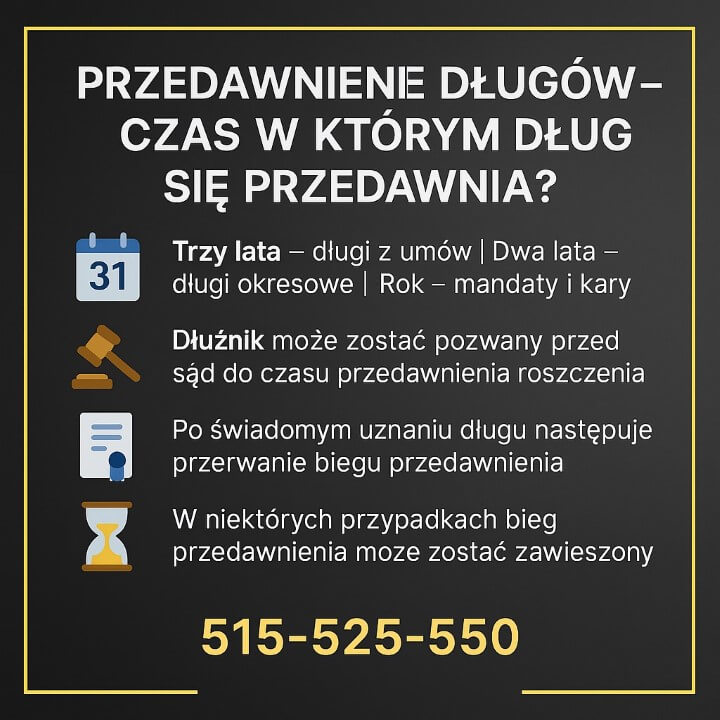

Przedawnienie długów – ile wynosi dla poszczególnych zobowiązań?

| Rodzaj długu | Termin przedawnienia | Od kiedy liczymy? | Ważna uwaga |

| Kredyt bankowy / pożyczka | 3 lata | Od daty wymagalności raty | Pozew przerywa bieg – nawet tuż przed końcem terminu |

| Dług z umowy telekomunikacyjnej | 3 lata | Od dnia płatności faktury | Windykacja wtórna często kupuje takie długi tuż przed końcem terminu |

| Mandaty od organów państwowych | 1 rok (niektóre 2 lata) | Od dnia wystawienia | Po przedawnieniu nie można wszcząć egzekucji |

| Karta kredytowa | 3 lata | Od daty zaksięgowania zaległości | Każde częściowe uznanie długu resetuje bieg |

| Czynsz, media, rachunki | 3 lata | Od dnia wymagalności faktur | Dotyczy również wspólnot i spółdzielni |

| Zobowiązania między przedsiębiorcami | 3 lata | Od momentu wykonania usługi | Dotyczy jednoosobowych działalności i firm |

| Dług z prawomocnego wyroku sądu | 6 lat | Od dnia uprawomocnienia | Każda egzekucja komornicza przerywa bieg na nowo |

| Zaległości podatkowe | 5 lat | Od końca roku podatkowego | Inne zasady niż przy długach cywilnych |

Co najczęściej wydłuża czas przedawnienia?

- pozew złożony przez wierzyciela,

- wszczęcie egzekucji komorniczej,

- uznanie długu przez klienta,

- podpisanie ugody z windykacją,

- wpłata nawet symbolicznej kwoty.

Każda z tych sytuacji może wyzerować biegnący termin i rozpocząć go od nowa – dlatego klienci często myślą, że „dług już dawno powinien się przedawnić”, ale rzeczywistość wygląda inaczej.

Przedawnienie długów – wniosek eksperta kredytowego

Większość osób błędnie ocenia datę przedawnienia swojego długu. Wynika to z tego, że terminy są różne, a przerwanie biegu przedawnienia może wystąpić w wielu momentach – często klient nawet o tym nie wie, bo pismo sądowe trafiło pod stary adres. Dlatego dla bezpieczeństwa zawsze analizuję: umowę, harmonogram, korespondencję, historię windykacji i wszelkie dane o ewentualnym pozwie. Dopiero na tej podstawie można uczciwie ocenić, czy dług faktycznie jest „po terminie” – i czy można korzystać z ochrony przed egzekucją.

Jesteś kierowcą? Przeczytaj kredyt hipoteczny dla kierowców!

4. Czas w którym dług się przedawnia?

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe – pomożemy też sprawdzić, czy Twoje długi nie są już po terminie!

W poprzedniej sekcji omówiliśmy, jak długo trwa przedawnienie długu w zależności od rodzaju zobowiązania. Teraz przechodzimy do praktyki: w jakim konkretnie czasie dług może się przedawnić i dlaczego dwie bardzo podobne historie dwóch klientów mogą zakończyć się zupełnie inaczej.

W teorii wszystko wygląda prosto: mamy określony termin (np. 3 lata) i datę wymagalności. W praktyce dochodzą do tego: opóźnienia, wypowiedzenie umowy, pisma sądowe, działania komornika i korespondencja z windykacją. To właśnie te elementy decydują, czy dług przedawni się po 3 latach, 6 latach, czy… wcale jeszcze nie.

Case study – ten sam rodzaj długu, dwa inne zakończenia

Wyobraźmy sobie dwie osoby:

- Panią Martę, która miała kredyt gotówkowy, przestała płacić raty i wyjechała za granicę,

- Pana Piotra, który również miał kredyt gotówkowy, ale od razu reagował na pisma z banku.

Pani Marta – „to się samo przedawni”

- Przestała płacić raty w 2019 r.

- Nie odbierała listów, zmieniła adres, wyjechała z kraju.

- Uważała, że „jak minie 3 lata, to dług zniknie”.

Dopiero po kilku latach dowiaduje się, że bank uzyskał wyrok zaoczny, a komornik miał podstawę do działań. Bieg przedawnienia został przerwany, a termin liczony jest od nowa.

Marta była przekonana, że „czas zrobi swoje”. Niestety – prawo działa inaczej.

Pan Piotr – „wolę wiedzieć, niż się domyślać”

- Przestał płacić raty w podobnym czasie.

- Otrzymał wypowiedzenie umowy i wezwania do zapłaty.

- Zgłosił się po pomoc – przeanalizowaliśmy dokumenty, sprawdziliśmy, czy był pozew, czy jest tytuł wykonawczy.

Okazało się, że wierzyciel nie skierował sprawy do sądu przez kilka lat. Po upływie terminu przedawnienia, Piotr mógł skutecznie powołać się na zarzut przedawnienia, a komornik nie mógł zostać prawnie zaangażowany.

Te dwa przypadki pokazują, że nie wystarczy „czekać na przedawnienie”. Trzeba aktywnie pilnować swojej sytuacji prawnej.

Przedawnienie długów – praktyczne przykłady czasu przedawnienia

| Przykład sytuacji | Co się dzieje w czasie? | Potencjalny moment przedawnienia | Co zmienia bieg przedawnienia? |

| Brak spłaty rat kredytu, brak pozwu | Klient nie płaci, wierzyciel milczy | Po upływie ustawowego terminu (np. 3 lata) od wymagalności | Pozew złożony przed upływem terminu, uznanie długu, ugoda |

| Wypowiedzenie umowy i szybki pozew | Bank wypowiada umowę, składa pozew | Przedawnienie liczone od uprawomocnienia się wyroku (nowy termin) | Każde działanie komornika, nowe wnioski egzekucyjne |

| Dług sprzedany do firmy windykacyjnej | Wierzytelność „podróżuje” między firmami | Termin nadal liczony od pierwotnego zdarzenia, jeśli nie było pozwu | Pozew wtórnego wierzyciela, uznanie długu przez klienta |

| Stare rachunki za media | Kilka lat zaległości, brak pozwu | Możliwe przedawnienie po 3 latach od każdej faktury | Pozew lub uznanie długu (np. podpisanie ugody z dostawcą) |

| Dług z wyroku sądu | Wierzyciel ma tytuł wykonawczy | Co do zasady – dłuższy termin (np. 6 lat) od wyroku | Każda wszczęta egzekucja, każdy nowy wniosek do komornika |

Jak widzisz, sam rodzaj długu to dopiero pierwszy krok. Kluczowe są: daty, pisma, wyroki, wypowiedzenia umów i Twoje reakcje (lub ich brak).

Przedawnienie długów – warto wiedzieć:

- Przedawnienie nie liczy się „od dnia, kiedy przestałem płacić”, tylko najczęściej od dnia wymagalności konkretnej raty lub całości długu.

- Każdy kontakt z wierzycielem, prośba o rozłożenie na raty czy częściowa wpłata może zostać potraktowana jako uznanie długu i wyzerować bieg przedawnienia.

- To, że nie odbierasz listów, nie znaczy, że nic się nie dzieje – nakaz zapłaty może zostać uznany za doręczony, jeśli został wysłany pod adres zameldowania.

- Brak wiedzy o pozwie czy komorniku nie chroni przed skutkami prawnymi – ale może pomóc w podjęciu działań naprawczych, jeśli zareagujesz odpowiednio wcześnie.

Dlatego zamiast zgadywać, lepiej przeanalizować sytuację z kimś, kto zna zarówno przepisy, jak i praktykę banków, windykacji i sądów.

5. Jak poprawnie liczyć bieg przedawnienia?

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj i nie licz terminów „na oko”. Jeden błąd może kosztować Cię lata egzekucji – zadzwoń, przeanalizuję Twoje dokumenty jako doradca i prawnik w jednym!

Liczenie biegu przedawnienia to coś, co wydaje się proste tylko na pierwszy rzut oka. W rzeczywistości większość klientów popełnia jedno z trzech najczęstszych błędów: liczy przedawnienie od złej daty, nie zauważa przerwania biegu albo nie wie, że zwykła wiadomość do windykacji potrafi wyzerować licznik.

Aby pokazać, jak łatwo o pomyłkę – zastosujmy storytelling z prawdziwego życia.

Storytelling – „To przecież miało być już dawno przedawnione…”

Pan Adam miał 3 zaległe raty kredytu gotówkowego z 2020 roku. W jego przekonaniu nic się nie dzieje: nikt nie dzwoni, nikt nie pisze, nie ma komornika.

W 2024 roku postanowił „sprawdzić, czy to już się przedawniło”.

Jego wersja wydarzeń:

- „nie płacę od trzech lat, czyli powinno być po sprawie”,

- „bank się nie odezwał, to pewnie odpuścił”,

- „nie odbierałem listów, ale pewnie były zwykłe wezwania”.

Nasza analiza wyglądała zupełnie inaczej:

- bank wysłał wypowiedzenie umowy,

- sprawa trafiła do sądu – nakaz zapłaty wysłany pod adres zameldowania,

- nakaz został uznany za skutecznie doręczony,

- komornik podjął jedną próbę egzekucji (bardzo dawno),

- bieg przedawnienia został przerwany,

- nowy termin zaczął się liczyć od dnia uprawomocnienia się wyroku.

Adam był przekonany, że minęły 3 lata. W rzeczywistości – minęło dopiero 11 miesięcy biegu nowego terminu.

To klasyczny przykład, pokazujący dlaczego samodzielne liczenie terminów jest ryzykowne.

Jak poprawnie liczyć bieg przedawnienia?

W skrócie:

- Ustalamy datę wymagalności długu.

To nie zawsze jest moment, w którym przestajesz płacić – często dopiero dzień wypowiedzenia umowy. - Sprawdzamy, czy w międzyczasie nie było przerwań biegu:

- pozew,

- nakaz zapłaty,

- wyrok,

- egzekucja komornicza (choćby jedna próba),

- uznanie długu (również poprzez wiadomość, rozmowę, ugodę, mail).

- Analizujemy korespondencję między stronami.

Czasem zwykłe „chciałbym spłacić” powoduje rozpoczęcie terminu od nowa. - Liczymy termin od nowego punktu startowego, jeśli doszło do przerwania.

- Sprawdzamy, czy przedawnienie wymaga aktywnego działania – bo bez zgłoszenia zarzutu przedawnienia sąd może zasądzić dług mimo upływu terminu.

To proces analityczny – nie matematyka „od daty do daty”.

Przedawnienie długów – warto wiedzieć:

- Nawet symboliczna wpłata 1 zł może zostać potraktowana jako uznanie długu.

- Wiadomość e-mail, SMS, a nawet rozmowa telefoniczna z windykacją może być wykorzystana jako dowód uznania zobowiązania.

- Przeniesienie długu pomiędzy firmami windykacyjnymi nie wpływa na bieg przedawnienia – ale pozew już tak.

- Nakaz zapłaty wysłany na Twój stary adres potrafi być uznany za doręczony, jeśli było to miejsce zameldowania.

- Gdy komornik podejmuje jakiekolwiek działanie (zajęcie konta, pisma do ZUS, pracodawcy), termin przedawnienia dla wyroku liczy się od nowa.

Dlatego liczenie przedawnienia to nie sprawdzanie „czy minęły 3 lata”, tylko analiza dokumentów z ostatnich kilku lat.

Przedawnienie długów – wniosek eksperta kredytowego

Poprawne liczenie biegu przedawnienia to kluczowy element ochrony przed komornikiem i windykacją. W mojej praktyce ponad 80% klientów ma błędne przekonanie co do faktycznej daty przedawnienia swojego długu. Największym zagrożeniem jest nie brak pieniędzy, lecz brak wiedzy – bo jeden e-mail, jedna ugoda lub jedno pismo sądowe potrafią „cofnąć licznik” nawet o kilka lat.

Zawsze powtarzam:

„Zanim powiesz, że dług się przedawnił – sprawdź, czy na pewno wiesz, od czego liczyć.”

Potrzebujesz szybkiego finansowania w Iłowej? Pożycza gotówkowa Iłowa może być dobrym rozwiązaniem dla Ciebie!

6. Ratunek dla osób zadłużonych – Przedawnienie długów. Fakty i mity.

💸 Skontaktuj się – +48 515 525 550! Nie trać pieniędzy na błędne decyzje – wspólnie sprawdzimy, które Twoje długi faktycznie mogą korzystać z przedawnienia.

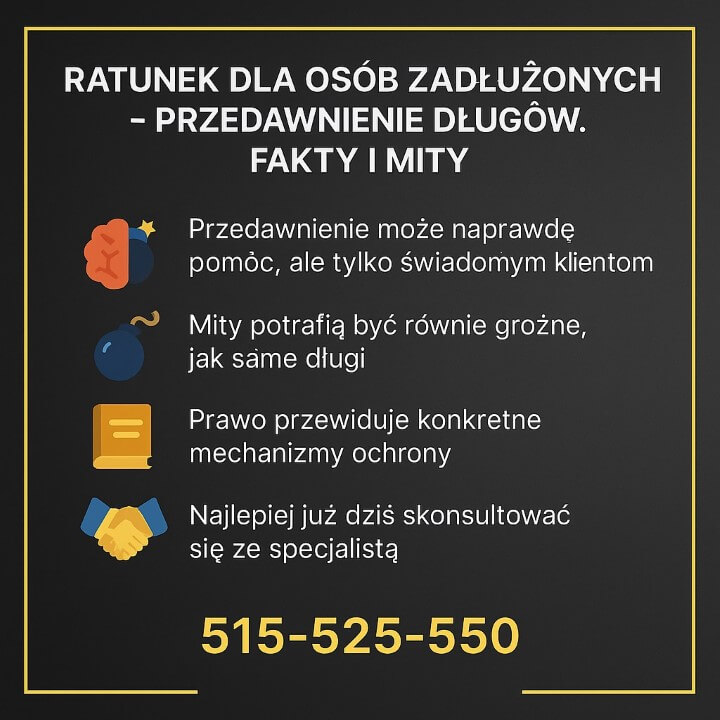

Dla wielu osób słowo „przedawnienie” brzmi jak magiczny przycisk resetu. Po latach życia w stresie pojawia się nadzieja: może ten dług już „nie istnieje”? Ale jednocześnie pojawia się lęk: co jeśli to tylko mit, a windykacja i komornik w każdej chwili mogą wrócić? Jako doradca kredytowy i prawnik widzę tę mieszankę emocji praktycznie każdego dnia – nadzieję na nowe życie i strach, że prawo jest „po stronie banków”.

Prawda leży pośrodku. Przedawnienie długów jest realnym ratunkiem, ale tylko wtedy, gdy klient wie, jak z niego skorzystać i gdzie kończy się fakt, a zaczyna mit. Z jednej strony prawo daje dłużnikowi bardzo konkretne narzędzia obrony. Z drugiej – wierzyciele i firmy windykacyjne robią wiele, żeby klient bał się z nich skorzystać albo nawet o nich nie wiedział.

Często spotykam osoby, które mogłyby dawno mieć spokój, gdyby kilka lat wcześniej ktoś spokojnie wyjaśnił im, jak działa przedawnienie. Zamiast tego latami płacili przedawnione długi, bo ktoś zadzwonił i powiedział, że „jak nie zapłacą, sprawa trafi do komornika”. Inni z kolei przestali płacić wszystko, licząc, że „za chwilę się przedawni”, i doprowadzili do wyroku sądowego oraz egzekucji. W obu przypadkach zabrakło jednej rzeczy – rzetelnej informacji.

Przedawnienie długów – fakty i mity, które musisz znać

| Mit / przekonanie | Jak jest naprawdę? | Co to oznacza dla Ciebie? |

| „Po przedawnieniu dług znika” | Dług nadal istnieje, zmienia się tylko możliwość egzekucji. | Możesz odmówić zapłaty, ale musisz znać swoje prawa i zgłosić zarzut przedawnienia. |

| „Sąd sam uwzględni przedawnienie” | Sąd robi to tylko wtedy, gdy podniesiesz zarzut. | Bez Twojej aktywności możesz przegrać sprawę mimo upływu terminu. |

| „Windykacja nie może dzwonić po przedawnieniu” | Może się kontaktować, ale nie może legalnie straszyć komornikiem, jeśli dług jest przedawniony. | Masz prawo do asertywnej odpowiedzi i wsparcia prawnika. |

| „Jak nie odbieram listów, to nic się nie dzieje” | Nakaz zapłaty może zostać uznany za doręczony pod adresem zameldowania. | Brak reakcji nie chroni, a często pogarsza sytuację. |

| „Każdy dług przedawnia się po 3 latach” | Terminy są różne w zależności od rodzaju zobowiązania i wyroków. | Musisz policzyć terminy indywidualnie dla każdego długu. |

| „Jak zapłacę trochę, to będzie lepiej wyglądało” | Częściowa wpłata może zostać uznana za uznanie długu. | Możesz niechcący wyzerować bieg przedawnienia na kolejne lata. |

Jak widać, przedawnienie nie jest ani cudownym kasowaniem długów, ani „mitem internetowym”. To konkretna instytucja prawa cywilnego, z jasnymi zasadami i warunkami. Kluczowe jest to, że działa tylko dla osób, które są aktywne – sprawdzają dokumenty, pilnują terminów, analizują pisma i nie reagują na windykację wyłącznie emocjami.

Jeśli jesteś zadłużony, przedawnienie może być jednym z najważniejszych elementów planu wyjścia z długów. Nie zawsze rozwiąże wszystko, ale może zatrzymać część egzekucji, otworzyć drogę do negocjacji, a nawet poprawić Twoją sytuację przy przyszłym kredycie hipotecznym, jeśli równolegle uporządkujemy historię BIK i KRD.

Przedawnienie długów – wniosek eksperta kredytowego

Przedawnienie długów to realne narzędzie odbudowy spokoju finansowego, ale nie działa automatycznie i nie zwalnia z myślenia. Najwięcej zyskują ci, którzy zamiast liczyć na „cud przedawnienia”, decydują się na chłodną analizę swojej sytuacji z ekspertem.

„Prawdziwym ratunkiem nie jest samo przedawnienie, ale świadome użycie go we właściwym momencie – po dokładnym sprawdzeniu dokumentów, terminów i działań wierzyciela.”

Dlatego zawsze zachęcam: zanim coś podpiszesz, zanim wykonasz przelew, zanim oddzwonisz do windykacji – porozmawiaj z kimś, kto łączy doświadczenie doradcy kredytowego i prawnika. Czasem jedna konsultacja zmienia cały scenariusz na najbliższe lata.

7. Poznaj nas bliżej – przedawnienie długów

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt to nie obciążenie, tylko oszczędność – a problemy prawne z długami przestają być straszne.

Pracując jako doradca kredytowy i prawnik w jednym, widzę dokładnie to, czego nie widzą banki, windykacje i większość klientów. Dla jednych liczą się liczby, procedury i dokumenty. Dla nas liczy się przede wszystkim człowiek, który stoi za każdym wnioskiem, każdym zadłużeniem i każdą historią.

Każdego dnia pomagamy osobom, które:

- walczą z długami i nie wiedzą, czy coś da się jeszcze zrobić,

- chcą sprawdzić, czy ich zobowiązania są już przedawnione,

- potrzebują uporządkować swoją sytuację w BIK i KRD,

- przygotowują się do kredytu hipotecznego, ale boją się, że stare długi im zaszkodzą,

- potrzebują pomocy przy zakupie nieruchomości oraz analizie umowy z deweloperem lub sprzedającym.

Nie jesteśmy typową firmą od kredytów, która działa tylko „dla prowizji”. Łączymy pracę doradcy kredytowego, analityka bankowego i prawnika.

Dzięki temu możesz liczyć na kompleksowe wsparcie, a nie tylko powierzchowne doradztwo.

Współpraca oparta na realnych działaniach

Pomagamy klientom:

- obniżyć koszty kredytu hipotecznego,

- negocjować warunki z bankiem,

- unikać pułapek umów kredytowych,

- odzyskać kontrolę nad długami i sprawdzić terminy przedawnienia,

- zatrzymać błędne działania windykacji,

- zabezpieczyć umowę przedwstępną, akt notarialny i całą procedurę zakupu nieruchomości.

Skupienie na klientach z trudnymi przypadkami

Pracujemy szczególnie z osobami:

- zadłużonymi,

- po problemach w BIK/KRD,

- po odmowach kredytu,

- z dochodami w EUR lub z zagranicy,

- pracującymi w służbach mundurowych,

- mającymi niestandardowe sytuacje prawne.

Połączenie wiedzy prawnej i kredytowej

To oznacza, że możemy dla Ciebie zrobić to, czego nie zrobi zwykły doradca kredytowy:

- sprawdzić dokumenty pod kątem prawnym,

- wyłapać ryzyka w umowie kredytowej,

- sprawdzić wypowiedzenia, nakazy zapłaty i tytuły wykonawcze,

- przeanalizować, czy dane zobowiązanie jest przedawnione,

- pomóc w sporach z windykacją.

Warto wiedzieć

- Przedawnienie długu to tylko część większej całości – często trzeba równolegle uporządkować historię BIK, sprawdzić wpisy KRD oraz przeanalizować starą korespondencję z bankami.

- Dobra analiza może nie tylko uratować przed komornikiem, ale także podnieść Twoją zdolność kredytową przy przyszłym kredycie hipotecznym.

- Łączymy działania finansowe i prawne, żebyś nie musiał korzystać z 3 różnych firm – wszystko załatwiasz w jednym miejscu.

- Możesz skontaktować się z nami z dowolnego miejsca – działamy mobilnie, telefonicznie i online.

Przedawnienie długów – wniosek eksperta kredytowego

„Największą różnicę w życiu klienta robi nie to, czy ma długi, ale to, czy ktoś w końcu wytłumaczy mu, co można z nimi zrobić – i krok po kroku przeprowadzi przez cały proces.”

Naszą misją nie jest tylko doradztwo, ale odzyskanie Twojego spokoju finansowego.

To oznacza realne obniżenie kosztów, zabezpieczenie przed błędami, odzyskanie kontroli nad długami i przygotowanie Cię do bezpiecznego kredytu hipotecznego.

8. FAQ – przedawnienie długów

Tak, przedawnienie długu może pośrednio poprawić Twoją zdolność kredytową, ale nie usuwa automatycznie wpisów w BIK. Po przedawnieniu wierzyciel nie może już prowadzić egzekucji, co zmniejsza Twoje realne obciążenia, jednak negatywny wpis nadal może widnieć w bazach. Aby w pełni odzyskać zdolność, trzeba dodatkowo przeanalizować historię kredytową i ewentualnie złożyć wnioski o korektę danych.

Nie, firma windykacyjna nie ma obowiązku informowania o przedawnieniu długu. Windykacja może kontaktować się z Tobą, nawet jeśli zobowiązanie jest już po terminie, o ile nie wprowadza Cię w błąd co do możliwości egzekucji. To oznacza, że sam musisz znać swoje prawa lub skonsultować dokumenty z ekspertem, by uniknąć błędnego przyznania się do długu.

Tak, przedawniony dług można sprzedać, ale nowy wierzyciel również nie może dochodzić go przymusowo. Cesja wierzytelności nie przywraca możliwości dochodzenia roszczenia w sądzie, jeśli upłynął termin przedawnienia. Dlatego firmy windykacyjne często próbują skłonić klienta do ugody lub symbolicznej wpłaty, która wyzeruje bieg przedawnienia – warto analizować każdą propozycję.

Nie, przedawnienie długów zagranicznych podlega przepisom państwa, w którym powstało zobowiązanie. Oznacza to różne terminy, różne zasady liczenia i inne sposoby przerwania biegu. Jeśli pracujesz za granicą lub masz kredyty spoza Polski, potrzebna jest analiza międzynarodowa – dopiero wtedy można ustalić, czy wierzyciel ma jeszcze możliwość windykacji.

9. DORADCA TWÓJ NEGOCJATOR – przedawnienie długów

🎯 Zadzwoń – +48 515 525 550! Znamy bankowe triki – pomożemy Ci ich uniknąć i zaoszczędzić na kredycie oraz uporządkować długi tak, by nie blokowały Ci drogi do własnego domu.

Bycie negocjatorem to nie tylko umiejętność rozmowy z bankiem. To przede wszystkim umiejętność zobaczenia całej Twojej sytuacji: długów, przedawnienia, BIK, KRD, komornika, historii finansowej i planów na przyszłość. Klienci najczęściej potrzebują kogoś, kto wytłumaczy, co da się realnie wywalczyć, a co jest jedynie mitem powielanym przez internet. A przede wszystkim – jak długi i ich przedawnienie wpływają na możliwość uzyskania kredytu hipotecznego.

CASE STUDY – „Mówił, że bank nic nie zrobi, a wyszło zupełnie inaczej”

Pan Sebastian chciał kupić mieszkanie, ale miał dwie zaległe pożyczki sprzed lat i jedno postępowanie sądowe, o którym w ogóle nie wiedział. W internecie wyczytał, że „przedawnienie po 3 latach = czysta karta”, więc był przekonany, że bank nie powinien robić problemów.

Po analizie okazało się, że:

- pierwsza pożyczka była przedawniona,

- druga miała przerwany bieg przedawnienia przez komornika,

- postępowanie sądowe nadal widniało jako aktywne,

- BIK pokazywał 5 zaległości, które wymagały korekty.

Jako negocjator musiałem zrobić trzy rzeczy:

- uporządkować BIK i KRD,

- uzyskać dokumentację sądową i ustalić dokładne terminy przedawnienia,

- przygotować bank do akceptacji klienta, przedstawiając pełną analizę prawną sprawy.

Efekt? Bank obniżył ocenę ryzyka, a Sebastian otrzymał kredyt hipoteczny na korzystnych warunkach.

Tu właśnie zaczyna się prawdziwa rola negocjatora – w faktach, nie w teoriach.

Doradca – negocjator: co realnie możesz zyskać?

| Obszar negocjacji | Co robimy w praktyce? | Co zyskuje klient? |

| Długi & przedawnienie | Ustalamy terminy, pisma, przerwania, błędy wierzycieli | Poczucie kontroli i możliwość podniesienia zarzutu przedawnienia |

| Banki | Negocjujemy oprocentowanie, prowizje, warunki umowy | Niższy koszt kredytu hipotecznego |

| Windykacja | Zatrzymujemy nadużycia, analizujemy ugody | Brak presji, brak strachu, więcej czasu na decyzje |

| Komornik | Sprawdzamy podstawę egzekucji i jej zgodność z prawem | Możliwość uchylenia lub ograniczenia egzekucji |

| BIK/KRD | Korekty, wyjaśnienia, porządkowanie historii | Lepsza zdolność kredytowa i szansa na kredyt mieszkaniowy |

Negocjacje nie dotyczą wyłącznie kredytu hipotecznego – dotyczą całego Twojego życia finansowego. Często to właśnie analiza długów i przedawnienia otwiera drzwi do rozmów z bankiem.

Warto wiedzieć

- Bank nie odrzuca wniosków za same długi – odrzuca je za brak kontroli i brak porządku w dokumentach.

- Przedawnienie długu może być atutem w negocjacjach, jeśli jest dobrze udokumentowane i poprzedzone analizą eksperta.

- Ugody z windykacją często pogarszają sytuację – negocjator sprawdza, czy nie wyzerują one biegu przedawnienia na kolejne lata.

- Dobra negocjacja wymaga znajomości prawa, finansów i praktyki bankowej – połączenie tych trzech elementów daje największe efekty.

10. Skontaktuj się z nami – przedawnienie długów

📞 Zadzwoń – +48 515 525 550! Oszczędzanie zaczyna się od jednej rozmowy – pomożemy Ci uporządkować długi, sprawdzić przedawnienie i przygotować się do bezpiecznego kredytu.

To ostatni krok w artykule, ale bardzo często pierwszy krok do realnej zmiany w życiu klienta. Niezależnie od tego, czy masz długi sprzed lat, niejasne pisma z sądu, problem w BIK, czy planujesz kredyt hipoteczny – jesteśmy po to, żeby przeprowadzić Cię przez cały proces od początku do końca.

Działamy inaczej niż typowe firmy kredytowe: łączymy wiedzę prawną, analizę finansową i praktykę bankową, dzięki czemu nie musisz korzystać z kilku różnych usług. Wszystko robimy kompleksowo i skutecznie – także mobilnie i online, jeśli tego potrzebujesz.

Jak wspieramy klientów

- Analizujemy Twoje długi, pisma, nakazy zapłaty i potencjalne terminy przedawnienia.

- Sprawdzamy BIK i KRD – wykrywamy błędne wpisy i pomagamy je skorygować.

- Liczymy szanse i ryzyka związane z Twoją sytuacją finansową.

- Prowadzimy negocjacje z bankami, windykacją i komornikiem.

- Tworzymy plan krok po kroku: od uporządkowania długów po przygotowanie do kredytu hipotecznego.

- Chronimy Twoje prawa – prawnie i finansowo.

Gdzie działamy

- Żary

- Żagań

- Szprotawa

- Iłowa

- Małomice

- Kożuchów

- Zielona Góra

- Całe woj. lubuskie

- Klienci z całej Polski – również w 100% zdalnie

- Pomoc dla Polaków pracujących za granicą (Niemcy, Holandia, Austria, Norwegia)

Elastyczność i szybka reakcja

- Kontakt w tym samym dniu

- Analiza dokumentów online

- Zdalne konsultacje i wsparcie mobilne

- Możliwość prowadzenia sprawy bez Twojej fizycznej obecności

- Szybki dostęp do dokumentów sądowych i raportów BIK

W czym się specjalizujemy

- Przedawnienie długów i ochrona przed windykacją

- Zdolność kredytowa 2025/2026

- Kredyt hipoteczny (w tym dla wojskowych, kierowców, młodych, bez wkładu własnego)

- Klienci z dochodem w EUR i pracujący za granicą

- Sprawy trudne: odmowy banków, błędy w BIK, skomplikowane sytuacje prawne

- Analiza prawna nieruchomości i wsparcie przy akcie notarialnym

Doświadczenie (16 lat, 18 banków)

Ponad 16 lat pracy, współpraca z 18 bankami, setki wygranych spraw przedawnieniowych i dziesiątki udanych procesów kredytowych.

Dzięki połączeniu doświadczenia prawnika, doradcy kredytowego i analityka bankowego możesz działać świadomie, legalnie i bezpiecznie.

📞 Zadzwoń teraz: +48 515 525 550

Twoja sytuacja może wyglądać inaczej, niż myślisz – sprawdzimy wszystko za Ciebie.