Scoring kredytowy Żagań – jak naprawić BIK? Poradnik 2026! 💰

Szacowany czas czytania

Cały artykuł o scoringu kredytowym w Żaganiu zajmie około 20 minut czytania.

Podsumowanie – scoring kredytowy Żagań

- Scoring kredytowy BIK w Żaganiu jest kluczowy przy decyzji kredytowej, ale da się go realnie poprawić w ciągu kilku tygodni, jeśli świadomie zarządzasz limitami, ratami i zapytaniami.

- Największe błędy to raty z platform zakupowych, wysokie wykorzystanie kart, wiele zapytań w krótkim czasie oraz opóźnienia powyżej 30 dni – często wynikają z niewiedzy, a nie złej woli klienta.

- Scoring można zwiększyć dzięki spłacie limitów, zamknięciu nieużywanych produktów, uporządkowaniu historii BIK i wdrożeniu planu 14–30 dni, przygotowanego razem z doradcą.

- Błędne wpisy w BIK i KRD można w wielu przypadkach usunąć lub sprostować w oparciu o przepisy RODO i prawo bankowe – tu szczególnie ważna jest pomoc prawna.

- Darmowe, mobilne doradztwo w Żaganiu łączy rolę doradcy kredytowego i prawnika, pozwala uniknąć kosztownych błędów, wynegocjować lepsze warunki i przejść całą procedurę bez biegania po bankach.

- Niezależny doradca–negocjator porównuje oferty wielu banków, identyfikuje ryzyka w umowach i pomaga obniżyć całkowity koszt kredytu nawet o kilkanaście–kilkadziesiąt tysięcy złotych.

Scoring kredytowy Żagań -spis treści

- Czym jest scoring kredytowy i dlaczego banki przywiązują do niego tak dużą wagę?

- Jak sprawdzić swój scoring kredytowy w Żaganiu? – praktyczny przewodnik klienta

- Najczęstsze błędy, które obniżają scoring kredytowy w Żaganiu – i jak ich unikać

- Jak skutecznie zwiększyć scoring kredytowy w Żaganiu

- Pomoc prawna przy błędnych wpisach BIK i KRD w Żaganiu

- Darmowe doradztwo kredytowe w Żaganiu – jak działa i co naprawdę zyskujesz?

- FAQ – nowe pytania (unikalne, niepowtarzające się)

- Podsumowanie – jak scoring kredytowy w Żaganiu przekłada się na realną decyzję banku?

- MOBILNOŚĆ = WYGODA – doradca kredytowy, który działa tam, gdzie Ty jesteś

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego niezależny doradca w Żaganiu to Twoja „tarcza”

- DORADCA – TWÓJ NEGOCJATOR: niższe koszty, lepsze warunki, pełna kontrola nad kredytem

- Skontaktuj się z nami – Twój doradca i prawnik w jednym

Czym jest scoring kredytowy i dlaczego banki przywiązują do niego tak dużą wagę?

📊 Zadzwoń do nas – +48 515-525-550! Twój scoring kredytowy wcale nie musi blokować kredytu – z doradcą i prawnikiem w jednym szybciej znajdziesz rozwiązanie.

Scoring kredytowy to punktowa ocena Twojej wiarygodności jako klienta banku. W Polsce, także w Żaganiu, kluczową rolę odgrywa ocena punktowa BIK w skali 0-100 punktów. Im bliżej 100, tym niższe ryzyko dla banku i tym lepsze warunki kredytu możesz dostać – niższe oprocentowanie, prostsze procedury, mniejsze wymagania co do zabezpieczeń.

W uproszczeniu: scoring kredytowy to język, którym „rozmawiają” między sobą banki i BIK. Każda rata spłacona w terminie, każda karta kredytowa, każdy limit w koncie, a nawet zapytanie o kredyt – zostawia ślad w historii. System analityczny zamienia te informacje na punkty. Jako doradca kredytowy i prawnik patrzę na ten wynik nie tylko „technicznie”, ale też pod kątem możliwości poprawy i ewentualnych działań prawnych, jeśli w raporcie są błędy.

Jak bank widzi Twój wynik BIK w skali 0-100?

Dla mieszkańca Żagania te punkty często decydują, czy wymarzone mieszkanie albo dom będą dostępne teraz, czy dopiero za kilka lat. W praktyce można przyjąć trzy poziomy oceny:

- 0-59 punktów – wysokie ryzyko, bank będzie bardzo ostrożny,

- 60-79 punktów – poziom średni, część banków podejmie decyzję „na styk”,

- 80-100 punktów – bardzo dobra historia, szansa na najlepsze oferty.

Co ważne, każdy poziom wymaga innej strategii. Przy niskim wyniku skupiamy się na naprawie historii, porządkowaniu zobowiązań i ewentualnym czyszczeniu błędnych wpisów. Sredni wynik – często wystarczy kilka konkretnych ruchów (np. zamknięcie limitu, spłata małego kredytu, uporządkowanie zapytań). Przy wysokim – zadaniem doradcy jest wynegocjowanie maksymalnie korzystnych warunków, bo scoring jest Twoim mocnym argumentem w rozmowie z bankiem.

Scoring kredytowy Żagań: Jak scoring BIK (0-100) przekłada się na kredyt hipoteczny w Żaganiu?

| Zakres punktów BIK (0-100) | Ocena ryzyka klienta | Szansa na kredyt hipoteczny | Komentarz doradcy i prawnika |

| 0-59 punktów | wysokie ryzyko | niska – bank raczej odmówi lub zaostrzy warunki | potrzebny plan naprawczy + analiza wpisów, często działania prawne |

| 60-79 punktów | średnie / umiarkowane ryzyko | umiarkowana do dobrej – dużo zależy od banku i zdolności | da się zbudować kredyt, ale trzeba dopracować raport BIK i konstrukcję wniosku |

| 80-100 punktów | niskie ryzyko | bardzo wysoka – szansa na najlepsze oferty | czas na negocjacje warunków, prowizji i marży, wykorzystujemy mocny scoring |

Pamiętaj: bank nie widzi tylko liczby, ale także historię, która za nią stoi. Dlatego w praktyce zawsze łączymy analizę punktów z analizą szczegółowego raportu BIK.

Co wpływa na Twój wynik w BIK?

BIK bierze pod uwagę m.in.:

- terminowość spłat – opóźnienia są najsilniejszym „hamulcem” dla wyniku,

- wysokość wykorzystanych limitów – im bliżej 100% dostępnego limitu na karcie lub koncie, tym gorzej,

- liczbę aktywnych zobowiązań – wiele kredytów i kart jednocześnie obniża wiarygodność,

- częstotliwość zapytań kredytowych – zbyt częste wnioski o kredyt wyglądają jak „szukanie ratunku”,

- długość historii kredytowej – paradoksalnie brak kredytów to też problem, bo bank „nie ma na czym oprzeć oceny”.

Z perspektywy doradcy i prawnika w jednym ważne jest, żeby odróżnić realne błędy klienta od błędów systemu lub banku. Zdarza się, że wpis jest nieaktualny, podwojony, utrzymywany dłużej niż powinien albo oparty na wadliwej umowie. Wtedy możesz nie tylko poprawić scoring, ale wręcz „odblokować” kredyt hipoteczny, który bez tej interwencji byłby nierealny.

WARTO WIEDZIEĆ – jeden wpis może „zabrać” Ci wiele punktów

Jedno opóźnienie powyżej 30 dni potrafi obniżyć Twój wynik BIK nawet o kilkanaście punktów i ciągnąć się za Tobą przez kolejne miesiące. Dla osoby, która ma np. 72 punkty i marzy o kredycie na mieszkanie w Żaganiu, taki spadek może oznaczać „wypchnięcie” w dół do poziomu, przy którym część banków zamyka drzwi.

Dobra wiadomość? Jeśli opóźnienie wynika z błędu banku, sporu co do wysokości raty, wadliwej windykacji albo nieprawidłowego przetwarzania danych – istnieją narzędzia prawne, aby taki wpis zakwestionować lub usunąć. Właśnie tu połączenie doradcy kredytowego z prawnikiem daje największą przewagę – nie tylko „akceptujemy” raport, ale aktywnie z nim pracujemy, żeby poprawić Twoje szanse na kredyt.

Potrzebujesz kredytu i pracujesz za granicą – przeczytaj kredyt dla pracujących za granicą!

Jak sprawdzić swój scoring kredytowy w Żaganiu? – praktyczny przewodnik klienta

📞 Zadzwoń teraz – +48 515-525-550! W kilka minut sprawdzimy Twój BIK razem i podpowiemy, jak go poprawić krok po kroku.

Zacznijmy od historii, która zdarza się częściej, niż myślisz.

Do mojego biura w Żaganiu przyszedł pan Tomasz – spokojny, rzeczowy, z planem zakupu domu na obrzeżach miasta. „Mam dobrą pracę, stabilną umowę. Myślałem, że to wystarczy” – powiedział. Problem pojawił się, gdy bank poprosił o raport BIK. Tomasz go nie znał. Po pobraniu okazało się, że ma 63 punkty – kilka zapytań sprzed dwóch lat, dawna karta kredytowa z prawie pełnym limitem i małe opóźnienie z okresu przeprowadzki. Nic groźnego, ale… wystarczająco dużo, by bank się wahał.

Po tygodniu wspólnej analizy, uporządkowaniu zobowiązań i zamknięciu dwóch nieużywanych produktów Tomasz miał już 78 punktów, a po korekcie jednego błędnego wpisu – 82. Kredyt dostał, dom kupił, a dziś jego historia jest klasycznym przykładem, jak wiedza + analiza mogą diametralnie zmienić sytuację w banku.

Dlatego pierwszy krok zawsze brzmi: sprawdź swój scoring BIK samodzielnie lub z doradcą. Proces jest prosty, a w Żaganiu robimy to z klientami na miejscu lub online – od ręki.

Jak sprawdzić swój scoring krok po kroku?

- Wejdź na stronę: bik.pl

- Załóż konto lub zaloguj się, jeśli już je masz.

- Wybierz opcję: „Raport BIK – ocena punktowa”.

- Pobierz raport (jednorazowy lub w pakiecie).

- Otwórz dokument i sprawdź dwie rzeczy:

- liczbę punktów w skali 0-100,

- listę zdarzeń, które wpływają na ocenę (w sekcji „Historia kredytowa”).

- Jeśli coś jest niejasne, nieczytelne albo „podejrzane” – przekaż raport doradcy i prawnikowi. Niektóre wpisy wyglądają źle tylko pozornie; inne z kolei wydają się neutralne, a obniżają punktację bardzo mocno.

Podczas analizy zawsze zwracam uwagę klienta z Żagania na to, co realnie „waży” w raporcie: procent wykorzystania limitów, ilość aktywnych kart, wiek historii, częstotliwość zapytań i ewentualne opóźnienia. Czasem wystarczy zamknąć jedną kartę kredytową, by wynik skoczył o kilka punktów. Innym razem – potrzebna jest korekta prawna.

Scoring kredytowy Żagań: Jak czytać raport BIK – najważniejsze sekcje

| Sekcja w raporcie BIK | Co oznacza? | Na co zwrócić uwagę? |

| Ocena punktowa (0-100) | Twój aktualny scoring | czy wynik mieści się w przedziale 0-59 / 60-79 / 80-100 |

| Historia spłat | wszystkie Twoje kredyty i raty | opóźnienia >30 dni, opóźnienia powtarzające się, stare zamknięte kredyty |

| Zobowiązania aktywne | karty, limity, kredyty | procent wykorzystania limitu, ilość produktów |

| Zapytania kredytowe | gdzie składałeś wnioski | czy zapytania są aktualne i czy jest ich za dużo |

| Dane osobowe i identyfikacyjne | informacje wymagane przez bank | błędne dane mogą blokować kredyt lub generować pomyłki |

WARTO WIEDZIEĆ – BIK nie jest „wrogiem”, tylko lustrem Twoich finansów

BIK nie decyduje, czy dostaniesz kredyt – to bank korzysta z danych BIK, by sprawdzić Twoją wiarygodność. Dlatego nawet jeśli Twój wynik jest niski, to nie oznacza definitywnej odmowy. Z mojego doświadczenia:

najczęściej wystarczy 7-14 dni pracy nad raportem, by poprawić wynik nawet o kilkanaście punktów. W kilkudziesięciu przypadkach w Żaganiu kluczowe okazało się usunięcie wpisów nieaktualnych, nieprecyzyjnych, dublowanych lub błędnych.

Twoje finanse są jak karta zdrowia – im szybciej zareagujesz, tym łatwiej wrócić do formy.

Potrzebujesz doradcy finansowego w Żarach – przeczytaj doradca finansowy Żary!

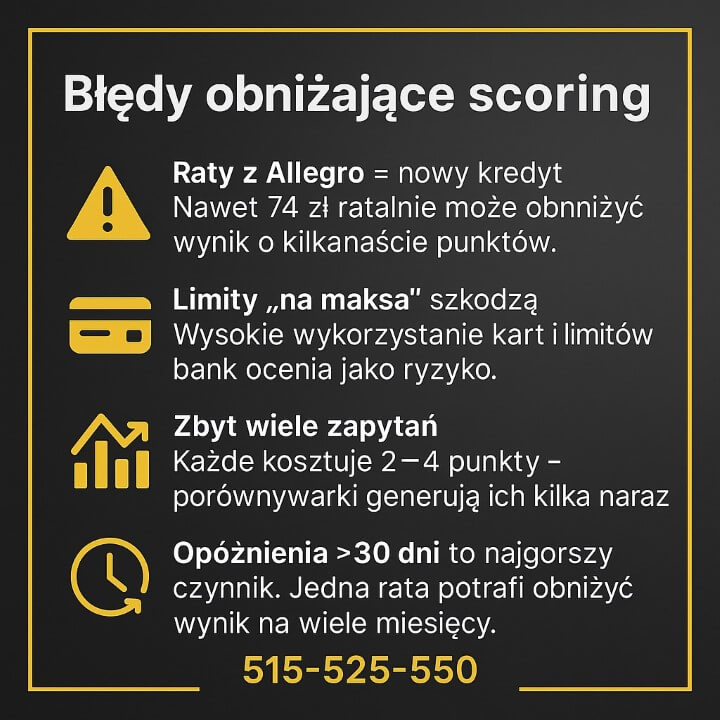

Najczęstsze błędy, które obniżają scoring kredytowy w Żaganiu – i jak ich unikać

📞 Zadzwoń teraz – +48 515-525-550! Jedna rozmowa często wystarcza, żeby zatrzymać spadek punktów i odzyskać kontrolę nad historią kredytową.

W pracy doradcy kredytowego i prawnika w jednym widzę w Żaganiu powtarzający się schemat: większość osób nie ma „złych intencji”, tylko nieświadomie robi rzeczy, które obniżają scoring BIK nawet o kilkanaście punktów. Największym problemem jest to, że błędy, które wydają się błahe – drobna rata, niepotrzebna karta, zapomniany limit, szybka pożyczka przez Allegro – zostawiają w BIK konsekwencje, które banki biorą bardzo poważnie.

Case study – „Kupiłem kabel do telefonu, a straciłem 12 punktów BIK”

Pan Robert z Żagania kupił na platformie sprzedażowej akcesoria do telefonu. Wybrał raty 0% w modelu „kup teraz, zapłać później”, bo było szybciej niż podawanie karty. Kwota? 74 zł.

To, co dla platformy jest wygodą, dla BIK-u jest… nowym kredytem ratalnym.

Po dwóch miesiącach Robert wystąpił o kredyt hipoteczny na mieszkanie. Jego raport BIK wynosił 67 punktów, choć wcześniej miał około 79. Spadek o 12 punktów spowodowały:

- nowy kredyt ratalny z krótką historią,

- szybkie zapytanie kredytowe wygenerowane automatycznie,

- brak spłaty „od razu” (poczekał do terminu).

Sam zakup za 74 zł nie był problemem. Problemem był mechanizm platformy, który tworzy zobowiązanie księgowane w BIK niemal jak bankowy kredyt. Finalnie kredyt hipoteczny udało się zdobyć, ale dopiero po zamknięciu tych rat, korekcie wpisu i uporządkowaniu limitów na koncie.

To jedna z najczęstszych historii – i jeden z głównych powodów, dla których klienci z Żagania tracą punkty, choć „nic złego nie zrobili”.

Najczęstsze błędy obniżające scoring kredytowy Żagań

Zakupy na raty z platform sprzedażowych (Allegro, PayPo, PayU, Klarna, Twisto itp.)

Dla BIK to nowe zobowiązanie, nawet jeśli to 0% i nawet jeśli kwota jest symboliczna. Każdy taki produkt tworzy zapytanie + zobowiązanie = spadek punktów.

Korzystanie z kart kredytowych „do końca limitu”

BIK analizuje procent wykorzystanego limitu. Nawet jeśli spłacasz regularnie, ale używasz np. 90% dostępnych środków, scoring spada.

Zbyt wiele aktywnych zobowiązań naraz

Dwa telefony na raty, karta kredytowa, limit w koncie, mała pożyczka – wszystko to wygląda w BIK jak większe ryzyko.

„Testowanie” zdolności kredytowej w kilku bankach

Każde zapytanie to minus kilka punktów. Często wystarczy jedno źle wykonane porównanie ofert i masz 5-7 zapytań jednocześnie.

Brak historii kredytowej

BIK nie „lubi pustych kont”. Jeśli nigdy nie miałeś żadnego kredytu, bank ocenia Cię ostrożniej – brak danych to też ryzyko.

Opóźnienia powyżej 30 dni – nawet na małych ratach

Jedno takie opóźnienie może ciążyć w BIK miesiącami. Nawet 40 zł raty potrafi zablokować kredyt hipoteczny.

Scoring kredytowy Żagań – jakie błędy kosztują najwięcej punktów?

| Błąd | Skutki w historii kredytowej | Realny wpływ na scoring (0-100) |

| Zakupy na raty z platform (Allegro itp.) | nowe zobowiązanie + zapytanie | 3-12 punktów |

| Wysokie wykorzystanie karty kredytowej | wzrost ryzyka | 5-15 punktów |

| Kilka zapytań kredytowych w krótkim czasie | sygnał „szukania kredytu” | 3-10 punktów |

| Opóźnienia powyżej 30 dni | najmocniejszy negatywny czynnik | 10-20 punktów |

| Zbyt wiele drobnych produktów | rozdrobnione zadłużenie | 5-10 punktów |

| Brak historii kredytowej | brak danych do oceny | 5-15 punktów (pośrednio) |

WARTO WIEDZIEĆ – BIK widzi „więcej”, niż Ci się wydaje

System BIK odnotowuje nawet te produkty finansowe, które nie wyglądają jak kredyt:

- raty 0% z Allegro, MediaExpert, RTV Euro AGD, OLX,

- usługi „zapłać później”,

- limity zakupowe w aplikacjach zakupowych,

- finansowania subskrypcji lub sprzętu GSM,

- odroczone płatności powiązane z operatorem płatności.

Każdy z nich zostawia ślad. Dlatego naprawdę warto przemyśleć każdy taki zakup – szczególnie gdy planujesz w Żaganiu kredyt hipoteczny, budowę domu czy zakup mieszkania. Jedna pochopnie kliknięta opcja „zapłać później” może później kosztować Cię wyższy wkład własny, gorsze warunki lub odmowę finansowania.

Jak skutecznie zwiększyć scoring kredytowy w Żaganiu

📞 Zadzwoń teraz – +48 515-525-550! Razem przeanalizujemy Twój BIK, znajdziemy słabe punkty i podniesiemy Twój wynik szybciej, niż myślisz.

Podnoszenie scoringu kredytowego to proces znacznie prostszy, niż wielu osobom się wydaje. Nie chodzi o magiczne sztuczki, ale o świadome zarządzanie elementami, które BIK ocenia w skali 0-100 punktów. W praktyce każdy punkt to konkretna informacja o Twoim zachowaniu finansowym, a dobrze ustawiona strategia potrafi odmienić sytuację w ciągu kilku tygodni.

Case study – z 58 na 81 punktów w 27 dni

Doskonale pokazuje to przypadek pani Magdaleny z Żagania, która zgłosiła się po odmowie kredytu hipotecznego. Jej scoring wynosił 58 punktów, co według banku oznaczało konieczność „przeczekania” sześciu miesięcy.

Po szczegółowej analizie raportu BIK okazało się, że największym problemem były:

- karta kredytowa wykorzystywana na 92% limitu,

- trzy zapytania kredytowe wysłane automatycznie przez internetową porównywarkę,

- błędny wpis po kredycie sprzętowym, oznaczony jako spłacony po terminie.

Wspólnie przygotowaliśmy plan: spłata większości zadłużenia na karcie, wycofanie zgody na przetwarzanie danych dla dwóch starych zapytań oraz formalny wniosek o korektę nieprawidłowego wpisu.

Efekt? Po 27 dniach jej wynik wzrósł do 81 punktów, co pozwoliło złożyć wniosek na nowych warunkach i uzyskać pozytywną decyzję. Ten przykład pokazuje, że scoring jest dynamiczny i bardzo responsywny na właściwe działania, a bankowe zalecenia typu „proszę wrócić za pół roku” często są po prostu wymówką.

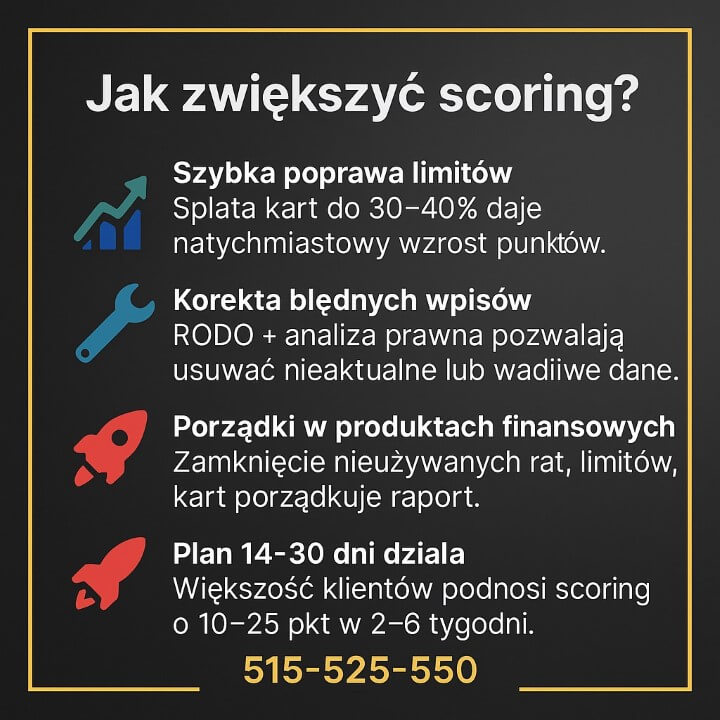

Najważniejsze działania, które podnoszą scoring BIK

Największy wpływ na szybki wzrost punktacji ma ograniczenie wykorzystania kart kredytowych i limitów – BIK źle ocenia sytuacje, w których klient korzysta z prawie całego dostępnego limitu, bo zwiększa to teoretyczne ryzyko zadłużenia.

Drugim ważnym krokiem jest zamknięcie nieużywanych produktów finansowych: dawnych rat z Allegro, limitów GSM, starych kont ratalnych. Redukuje to liczbę otwartych zobowiązań i upraszcza obraz klienta w oczach banku.

Równie istotne jest unikanie nowych, zbędnych zapytań kredytowych – każde z nich obniża wynik o kilka punktów, a wiele zapytań w krótkim czasie wygląda, jak desperackie poszukiwanie finansowania.

Kluczowe są także terminowe płatności wszystkich rat. Nawet niewielkie opóźnienie powyżej 30 dni potrafi obniżyć wynik o 10-20 punktów. Z kolei w przypadku osób, które dopiero zaczynają budować historię, idealnym rozwiązaniem jest świadomie zaplanowany, niewielki produkt kredytowy, który „napisze” w BIK pierwsze pozytywne wpisy.

Ostatni, ale często najbardziej spektakularny obszar to korekta błędnych wpisów. W raportach klientów regularnie pojawiają się duplikaty danych, nieaktualne zobowiązania, pomyłki po windykacjach, błędne statusy spłat czy wpisy, które nie powinny być już przetwarzane. Tu przewaga połączenia doradcy i prawnika w jednym jest największa.

Scoring kredytowy Żagań – jakie działania dają najwięcej punktów?

| Działanie | Średni wzrost punktów | Efekt widoczny po… | Komentarz eksperta |

| Spłata zadłużenia na karcie do 30-40% limitu | +5 do +15 pkt | 7-30 dni | jeden z najszybszych sposobów |

| Zamknięcie nieużywanej karty / rat Allegro | +3 do +10 pkt | 14-30 dni | często kluczowy krok przed kredytem |

| Wycofanie zgody na przetwarzanie danych (stare zapytania) | +2 do +6 pkt | 7-14 dni | działa tylko w określonych sytuacjach prawnych |

| Korekta błędnego wpisu (opóźnienia, duplikaty) | +5 do +20 pkt | 14-60 dni | największy efekt, wymaga znajomości prawa |

| Zbudowanie pierwszej historii kredytowej | +5 do +12 pkt | 1-3 miesiące | idealne dla młodych lub „niewidocznych” klientów |

| Terminowe płatności przez kilka miesięcy | +2 do +10 pkt | 3-6 miesięcy | stabilizuje scoring na dłużej |

WARTO WIEDZIEĆ – szybkie zmiany liczą się bardziej niż „czekanie”

BIK znacznie mocniej reaguje na duże, konkretne działania niż na drobne, rozciągnięte w czasie poprawki. Spłacenie większości limitu na karcie kredytowej potrafi przynieść szybszy i wyraźniejszy efekt niż kilka miesięcy poprawnych płatności. Dlatego w pracy z klientami zawsze ustalamy priorytety: najpierw szybkie, widoczne korekty, dopiero potem długoterminowa stabilizacja historii.

WNIOSEK EKSPERTA – SCORING KREDYTOWY ŻAGAŃ:

W przeważającej większości przypadków, które prowadzę w Żaganiu, scoring BIK można podnieść w czasie od 2 do 6 tygodni, o ile klient działa według jasno ustalonego planu. Największe rezerwy punktowe kryją się w nadmiernie wykorzystywanych limitach, drobnych ratach z platform zakupowych, błędnych wpisach oraz zbyt dużej liczbie otwartych produktów finansowych.

Czekanie samo w sobie niczego nie zmienia – realny efekt przynosi dopiero świadome, zaplanowane działanie. Jeśli wiesz, że zbliża się moment składania wniosku o kredyt hipoteczny, warto rozpocząć porządkowanie BIK jak najwcześniej, bo każdy punkt zwiększa Twoje szanse na lepsze warunki i spokojniejszy sen.

Mieszkasz w Kożuchowie – pamiętaj doradca kredytowy Kożuchów jest gotowy by Ciebie wesprzeć!

Pomoc prawna przy błędnych wpisach BIK i KRD w Żaganiu

⚖️ Zadzwoń – +48 515-525-550! Połączenie doradcy kredytowego i prawnika w jednym to najskuteczniejsza droga do usunięcia błędnych wpisów i odblokowania kredytu.

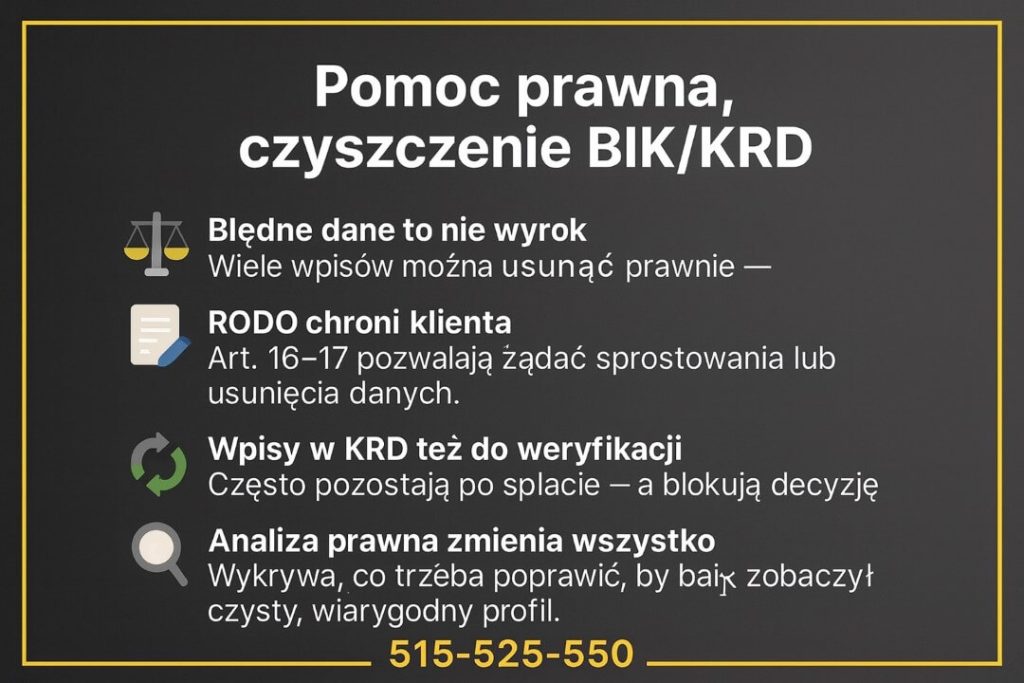

Dla wielu klientów z Żagania największym problemem nie jest sama historia kredytowa, ale nieprawidłowe, przeterminowane lub błędnie zaksięgowane wpisy, które obniżają scoring i blokują kredyt hipoteczny. Czasem jest to kwestia jednego opóźnienia z dawnych lat, innym razem duplikat, źle zaksięgowana restrukturyzacja, spór z operatorem GSM lub błąd banku, który „ciągnie się” w BIK mimo uregulowania sprawy.

W takich sytuacjach zwykłe działania „poprawiające BIK” nie wystarczą – potrzebna jest interwencja prawna. I właśnie tu zaczyna się rola doradcy, który zna zarówno procedury bankowe, jak i przepisy o ochronie danych oraz prawa konsumenta.

Case study – wpis z windykacji, który nie powinien istnieć

Pani Katarzyna z Żagania zgłosiła się, bo bank odmówił kredytu hipotecznego z powodu „zaległości powyżej 30 dni” widocznej w BIK. Problem w tym, że – jak twierdziła – nigdy nie miała zaległości tak dużej, by taka informacja była prawdziwa.

Po analizie raportu okazało się, że rok wcześniej jej operator GSM błędnie zaksięgował płatność za fakturę i przekazał sprawę do windykacji. Pani Katarzyna uregulowała temat w ciągu kilku dni, a windykacja zamknęła sprawę. Niestety, wpis pozostał i został przesłany do BIK jako opóźnienie przekraczające 30 dni.

Przygotowałem dla niej:

- wniosek o sprostowanie danych,

- powołaniesię na przepisy RODO (art. 16 i 17),

- dokumentację potwierdzającą uregulowanie zobowiązania,

- formalną reklamację do operatora i do instytucji przetwarzającej dane.

Po 21 dniach wpis został usunięty, a nowy raport BIK pokazał wzrost punktacji z 62 na 84.

Bank pozytywnie ocenił wniosek, a pani Katarzyna dziś spłaca kredyt na swoje mieszkanie.

To jedno z wielu potwierdzeń, że błędne wpisy można i trzeba usuwać – legalnie i skutecznie.

Kiedy wpis można zakwestionować lub usunąć?

Najczęściej mamy podstawy prawne, gdy:

- wpis jest nieaktualny (dane powinny być usunięte po spłacie),

- wpis jest błędny (zła data, kwota, status),

- wpis powstał w wyniku sporu lub reklamacji,

- dane są przetwarzane bez ważnej zgody,

- opóźnienie było krótkie i uregulowane przed przekazaniem do BIK,

- instytucja naruszyła obowiązki informacyjne,

- dostępne są przesłanki z RODO – art. 16 (sprostowanie) i art. 17 (prawo do usunięcia danych),

- wpis widnieje zarówno w BIK, jak i w KRD, choć powinien być usunięty w jednym miejscu po spłacie.

W wielu przypadkach klient nawet nie wie, że wpis jest niezgodny z przepisami. Dopiero analiza prawnika pokazuje, że instytucja przetwarza dane niesłusznie lub dłużej, niż pozwala prawo bankowe.

Scoring kredytowy Żagań – rodzaje wpisów i ich realna możliwość usunięcia

| Typ wpisu | Czy można usunąć? | Skuteczność działań prawnych | Komentarz |

| Błędne opóźnienia powyżej 30 dni | ✔️ często tak | wysoka | najczęstsze przypadki w Żaganiu |

| Duplikaty wpisów | ✔️ tak | bardzo wysoka | błędy techniczne instytucji |

| Wpisy z windykacji po spłacie | ✔️ tak | wysoka | często pozostają „przez przypadek” |

| Dane przetwarzane bez zgody | ✔️ tak | bardzo wysoka | naruszenie przepisów RODO |

| Opóźnienia faktyczne, ale spłacone dawno temu | ✔️ czasem | średnia | zależy od dat i procedur |

| Twarde zaległości niespłacone | ❌ nie | brak | można jedynie minimalizować wpływ na scoring |

| Wpisy w KRD po spłacie | ✔️ tak | wysoka | wiele firm zapomina je aktualizować |

WARTO WIEDZIEĆ – BIK i KRD to nie to samo

Wielu klientów z Żagania myli te dwa rejestry, a każdy z nich działa inaczej:

- BIK – gromadzi dane kredytowe i raty; wpisy mogą być zarówno pozytywne, jak i negatywne.

- KRD (i inne rejestry dłużników) – gromadzi wyłącznie dane NEGATYWNE, najczęściej od firm, operatorów GSM, spółdzielni, urzędów i dostawców usług.

Wpis w KRD nie wpływa bezpośrednio na scoring BIK, ale wpływa na decyzję banku – a w praktyce może zablokować kredyt hipoteczny nawet przy dobrym scoringu.

Dlatego każdy raport analizuję „podwójnie”: finansowo (jak widzi to bank) i prawnie (czy wpis w ogóle ma prawo istnieć).

WNIOSEK EKSPERTA – SCORING KREDYTOWY ŻAGAŃ:

Wśród klientów z Żagania ponad 40% odrzuconych wniosków kredytowych wynika nie z realnych zaległości, ale z błędnych, nieaktualnych lub wadliwych wpisów w BIK lub KRD. Właśnie dlatego najlepsze efekty daje połączenie doradztwa kredytowego z analizą prawną. Nie tylko czytam raport – ja go interpretuję, sprawdzam legalność przetwarzania danych, identyfikuję błędy systemowe i usuwam wpisy, które nie powinny istnieć. W wielu przypadkach klient, który miał „zamknięte drzwi” w banku, po 2-4 tygodniach działań prawnych wraca z wynikiem powyżej 80 punktów i gotowością do złożenia wniosku. To daje realną szansę na lepsze warunki, niższe koszty i szybszą decyzję kredytową.

Pamiętaj możesz uzyskać więcej informacji na temat scoringu czytając artykuł scoring kredytowy Zielona Góra!

Darmowe doradztwo kredytowe w Żaganiu – jak działa i co naprawdę zyskujesz?

💼 Skontaktuj się – +48 515-525-550! Ekspercka pomoc bez opłat – zyskaj więcej na swoim kredycie!

Zaskakująco dużo pieniędzy leży na stole

Większość mieszkańców Żagania nie zdaje sobie sprawy, że różnice między ofertami banków potrafią sięgać nawet 40-80 tys. zł przy typowym kredycie hipotecznym. Banki liczą zdolność kredytową różnie, analizują scoring według własnych algorytmów, a drobiazgi takie jak „stary limit”, „jedna rata z Allegro” czy „zapytanie z porównywarki” potrafią zmienić decyzję o 180°.

Właśnie dlatego darmowe doradztwo działa jak „rentgen” Twojej sytuacji finansowej – widzimy rzeczy, których bank nie powie Ci wprost. Z perspektywy doradcy i prawnika w jednym mogę nie tylko przeanalizować Twój BIK, ale też usunąć błędne wpisy, skorygować raporty, wskazać najmocniejsze banki i wynegocjować warunki oparte na Twojej historii.

Co dostajesz w ramach darmowej współpracy?

Darmowe doradztwo to kompleksowy proces, a nie „pogadanka o kredycie”.

Klienci z Żagania dostają:

- pełną analizę raportu BIK i scoringu (0-100 punktów),

- wskazanie błędnych wpisów + możliwość ich usunięcia,

- analizę zdolności kredytowej i tego, jak widzą Cię różne banki,

- wyliczenie rat i całkowitych kosztów w kilku scenariuszach,

- listę działań, które mogą podnieść scoring w 14-30 dni,

- porównanie ofert w modelu „prawnik + doradca” – czyli również analiza umów, haczyków, kar umownych i ukrytych kosztów,

- pełne wsparcie do aktu notarialnego.

To dokładnie ten model, który w ostatnich latach pomógł wielu mieszkańcom Żagania przejść drogę od:

„Bank powiedział NIE” → do → „Tutaj są klucze do mieszkania”.

Dlaczego warto zrobić to teraz, a nie „kiedyś”?

Bo scoring i zdolność kredytowa są dynamiczne, nie stoją w miejscu.

Każdy miesiąc to:

- nowe wpisy do BIK,

- rosnące koszty materiałów (wyższe ceny budowy),

- zmieniające się oprocentowanie,

- zmiany w polityce banków – coraz częściej niekorzystne dla klientów.

Jeśli planujesz kredyt w 2025/2026, to najlepszy moment na działanie jest teraz, a nie tuż przed złożeniem wniosku. Właśnie wtedy można jeszcze poprawić scoring, wyprostować historię i przygotować „czystą” aplikację.

W doradztwie łączę podejście finansowe i prawne:

– usuwamy, poprawiamy, prostujemy, a następnie wykorzystujemy Twój wynik do negocjacji.

To dlatego moi klienci często dostają lepsze warunki niż ci, którzy idą bezpośrednio do banku.

Zadzwoń i zacznij od analizy, która nic Cię nie kosztuje

📞 Zadzwoń teraz – +48 515-525-550!

Umówimy analizę online lub na miejscu w Żaganiu.

Po 20 minutach będziesz wiedzieć:

- jakie masz szanse na kredyt,

- czy Twój scoring można szybko poprawić,

- które wpisy trzeba usunąć,

- gdzie masz największe oszczędności,

- jaki bank potraktuje Cię najlepiej.

Darmowa analiza nic Cię nie zobowiązuje – ale może zaoszczędzić tysiące złotych i miesiące stresu.

Scoring kredytowy Żagań: Co obejmuje darmowe doradztwo kredytowe w Żaganiu?

| Element wsparcia | Co dokładnie robimy? | Korzyść dla Ciebie |

| Analiza BIK i scoringu | pełny raport + komentarz prawniczo-finansowy | wychwytujemy błędy, podnosimy wynik |

| Ocena zdolności kredytowej | 18 modeli bankowych | wiesz, gdzie masz realną szansę |

| Plan podniesienia scoringu | działania 7-30 dni | szybsza decyzja, lepsze warunki |

| Porównanie ofert | koszty łączone, opłaty ukryte, haczyki | realna oszczędność kilkunastu-kilkudziesięciu tys. |

| Negocjacje | marża, prowizja, ubezpieczenia, cross-sell | lepsze warunki końcowe |

| Wsparcie prawne | analiza umów, korekty, ochrona danych | bezpieczeństwo i spokój |

| Pomoc do aktu | kontakt z notariuszem i sprzedającym | bierzemy formalności na siebie |

WNIOSEK EKSPERTA – SCORING KREDYTOWY ŻAGAŃ:

W Żaganiu najczęściej widzę jedną rzecz: klienci trafiają do mnie za późno – dopiero po odmowie. Tymczasem aż 70% problemów ze scoringiem i 40% negatywnych decyzji można przewidzieć i wyeliminować zanim wniosek trafi do banku.

Darmowe doradztwo to nie koszt, lecz oszczędność czasu, pieniędzy i nerwów.

Łącząc wiedzę kredytową z prawną, mogę nie tylko wybrać dla Ciebie najlepszy bank, lecz także:

- usunąć błędne wpisy,

- podnieść scoring o 10-25 punktów,

- wynegocjować lepsze warunki,

- zabezpieczyć Cię prawnie na każdym etapie zakupu.

Najczęściej po 2-3 tygodniach współpracy klient słyszy w banku „możemy działać” – nawet jeśli wcześniej usłyszał odmowę.

FAQ – scoring kredytowy Żagań

Tak, ale tylko pośrednio. Scoring BIK nie analizuje rodzaju umowy ani stażu pracy – patrzy na historię spłat, limity i zapytania kredytowe. Natomiast bank już tak: po zmianie pracy może uznać Cię za mniej stabilnego klienta, nawet jeśli masz wysoki wynik BIK. Dlatego większe ruchy zawodowe warto planować z wyprzedzeniem, szczególnie przed kredytem hipotecznym.

Nie, samo konto osobiste nie wpływa na scoring. BIK nie ocenia rachunków bieżących, tylko produkty kredytowe: karty, limity, pożyczki, raty, kredyty. Jeśli jednak razem z kontem zamykasz kartę kredytową, limit w koncie lub zakupy na raty, to taka zmiana może już wpłynąć na wynik – pozytywnie lub negatywnie, w zależności od historii spłat i wysokości wykorzystanego limitu.

Nie, wpływy na konto nie podnoszą scoringu BIK. System nie widzi Twojego wynagrodzenia ani przelewów – analizuje wyłącznie dane kredytowe. Wysokie dochody pomagają przy ocenie zdolności kredytowej, ale nie zmienią punktacji, jeśli masz opóźnienia, zbyt wysokie wykorzystanie limitów lub błędy w historii. Dlatego osobno pracujemy nad dochodem, a osobno nad raportem BIK.

Tak, krótkoterminowo może lekko obniżyć scoring. Złożenie wniosków o refinansowanie do kilku banków generuje nowe zapytania kredytowe, a te zawsze „kosztują” kilka punktów. Po przeniesieniu kredytu stary zostaje zamknięty, a historia się stabilizuje i wynik zwykle wraca na wyższy poziom. Długoterminowo lepsze warunki kredytu poprawiają Twoją ogólną sytuację finansową.

Podsumowanie – jak scoring kredytowy w Żaganiu przekłada się na realną decyzję banku?

📞 Zadzwoń teraz – +48 515-525-550! Jedna rozmowa może zmienić Twoją sytuację kredytową szybciej, niż myślisz. Scoring kredytowy jest tylko liczbą – ale to liczba, która potrafi zdecydować, czy za kilka miesięcy trzymasz w rękach klucze do nowego mieszkania, czy dostajesz kolejną odmowę. W Żaganiu często widzę dwie historie: klientów, którzy słyszą „nie da się”, i klientów, którzy przychodzą do mnie po takiej odmowie i okazuje się, że da się… i to wcale nie za pół roku, tylko w kilka tygodni.

Case study – „Odmowa w banku, decyzja pozytywna po 19 dniach”

Pan Marcin starał się o kredyt na dom na obrzeżach Żagania. Bank odrzucił wniosek, wskazując „za niski scoring”. W raporcie BIK – 61 punktów. Po analizie okazało się, że problemem była nie tylko historia, ale też struktura samego wniosku:

- trzy źle zaksięgowane zapytania,

- karta kredytowa z wykorzystaniem 85%,

- niewykorzystany limit GSM, który wyglądał jak aktywny kredyt.

Opracowaliśmy krótkoterminowy plan naprawczy, spłaciliśmy część limitu, usunęliśmy dwa zapytania i zamknęliśmy limit telefonu. Po 19 dniach raport BIK wynosił 78 punktów. Wniosek złożony ponownie – decyzja pozytywna, lepsze warunki niż pierwotnie.

Ta historia pokazuje, że bank nie widzi tego, co widzi doradca i prawnik. Bank widzi wynik i historię. Ja widzę możliwości.

Scoring kredytowy Żagań: jak scoring przekłada się na realne szanse na kredyt hipoteczny?

| Scoring BIK (0-100) | Co widzi bank? | Szansa na kredyt | Jak reagujemy jako doradca + prawnik? |

| 0-59 punktów | wysokie ryzyko | niska | plan naprawczy 2-8 tygodni, analiza błędów i korekta wpisów |

| 60-79 punktów | umiarkowane ryzyko | dobra, zależy od banku | optymalizacja zapytań, limity, czyszczenie historii |

| 80-100 punktów | niskie ryzyko | bardzo wysoka | negocjacje warunków, obniżenie kosztów, szybki proces |

WARTO WIEDZIEĆ – banki nie ufają „samym deklaracjom”, tylko danym

Wielu klientów dziwi się, że bank potrafi odmówić mimo stabilnej sytuacji finansowej. Powód jest prosty: bank ufa dokumentom i danym z BIK, a nie zapewnieniom klienta. Jeśli scoring jest niski, historia niejasna albo zawiera nieaktualne wpisy, bank nie analizuje „dlaczego tak jest” – po prostu ocenia ryzyko.

Dlatego właśnie analiza BIK „linijka po linijce” jest kluczem:

często jeden wpis, jedna rata z platformy zakupowej lub jedno zapytanie potrafi zmienić ocenę o kilkanaście punktów i przechylić decyzję. Z mojego doświadczenia: im wcześniej klient przychodzi, tym szybciej i taniej można rozwiązać sytuację – czasem w kilka dni.

MOBILNOŚĆ = WYGODA – doradca kredytowy, który działa tam, gdzie Ty jesteś

📞 Zadzwoń – +48 515-525-550! Dojeżdżam do klientów z całego Żagania i okolic – bez dodatkowych kosztów.

Kredyt bez biegania po bankach? To możliwe.

Dla większości osób proces kredytowy kojarzy się z koniecznością odwiedzania kilku banków, drukowaniem stert dokumentów i traceniem czasu na niejasne procedury. Tymczasem w 2025/2026 roku wcale nie musi tak wyglądać. Dzięki mobilnemu doradztwu kredytowemu w Żaganiu wszystko możesz załatwić z domu, z pracy albo w trakcie przerwy w jednostce wojskowej. To doradca przyjeżdża do Ciebie, a nie Ty do banku. Na miejscu analizujemy dokumenty, pobieramy raport BIK, omawiamy Twoją sytuację i układamy strategię – bez konieczności stania w kolejkach i tłumaczenia tej samej historii kilku różnym osobom w różnych oddziałach.

Jak wygląda współpraca krok po kroku?

W praktyce klienci z Żagania najczęściej wybierają model, w którym umawiamy się w dogodnym dla Ciebie miejscu i czasie, a cała analiza odbywa się „od ręki”. Podczas jednego spotkania sprawdzamy raport BIK, liczymy zdolność kredytową według modeli kilku banków i ustalamy, czy przed złożeniem wniosku warto podnieść scoring, czy możemy działać od razu. Następnie omawiamy dostępne oferty, porównujemy całkowite koszty, raty i dodatkowe wymagania. Dokumenty przygotowujemy wspólnie – część możesz podpisać zdalnie, część przygotowuję ja i przekazuję dalej do banku. Dzięki temu Ty nie musisz chodzić po oddziałach i tłumaczyć się kolejnym doradcom, bo wszystkim zajmuje się jedna osoba, która zna Twoją historię od początku do końca.

Dlaczego mobilny doradca to realna przewaga?

Mobilne doradztwo to nie tylko wygoda dojazdu. To przede wszystkim komfort, że cały proces prowadzi ktoś, kto jednocześnie rozumie bankowe procedury i patrzy na nie z prawniczym chłodem. Dla Ciebie oznacza to mniej stresu, mniej formalności i mniej ryzyka, że gdzieś po drodze zabraknie jednego dokumentu albo pojawi się błąd we wniosku. Banki lubią mieć na biurku dobrze przygotowane wnioski – z kompletem danych, spójnym raportem BIK i klarownym obrazem klienta. Z mobilnym doradcą możesz wszystko wyjaśnić w swoim tempie, w znanym Ci miejscu, bez poczucia, że ktoś patrzy na zegarek za biurkiem w oddziale. To szczególnie ważne dla osób pracujących na zmiany, żołnierzy, rodziców małych dzieci czy klientów, którzy zwyczajnie nie lubią bankowego klimatu.

Jeden telefon i spotkanie bez wychodzenia z domu

Decyzja o kredycie rzadko zapada w pięć minut, ale pierwszy krok możesz zrobić dosłownie w kilka sekund. Wystarczy, że zadzwonisz pod numer 515-525-550, umówisz termin i miejsce spotkania, a resztą zajmę się ja. Przyjeżdżam z gotową checklistą dokumentów, laptopem, dostępem do systemów i narzędziami do analizy BIK oraz zdolności kredytowej. Na końcu tego procesu wniosek jest złożony, dokumenty są w banku, a Ty wiesz, na jakich warunkach realnie możesz kupić mieszkanie lub dom. Nie tracisz dni na objeżdżanie placówek, tylko wykorzystujesz swój czas efektywnie, mając po swojej stronie doradcę i prawnika w jednym.

Scoring kredytowy Żagań: mobilne doradztwo kredytowe Żagań – co zyskujesz?

| Obszar | Jak działa mobilny doradca? | Korzyść dla klienta |

| Analiza BIK | wykonywana na miejscu | szybkie wskazanie błędów i możliwości poprawy |

| Zdolność kredytowa | 18 modeli bankowych | wybieramy najlepszy bank „na dziś” |

| Dokumenty | kompletowane na miejscu lub online | zero wizyt w banku |

| Dojazd | Żagań + okolice | wygoda i brak kosztów |

| Wniosek kredytowy | składany w Twoim imieniu | brak stresu i formalności |

| Negocjacje | marża, prowizja, ubezpieczenia | niższy koszt kredytu |

| Wsparcie przy akcie | analiza umowy notarialnej | bezpieczeństwo prawne |

Wniosek doradcy kredytowego – Żagań

Z mojego doświadczenia mobilne doradztwo w Żaganiu skraca proces kredytowy nawet o jedną trzecią, a czasem o połowę. Klienci, którzy jeszcze niedawno odkładali decyzję „na potem”, dziś mają już podpisane akty notarialne, bo ktoś przejął za nich ciężar formalności i dojechał tam, gdzie było im wygodnie. To różnica między „nie mam kiedy jechać do banku” a „wszystko mamy załatwione, ustalamy tylko termin podpisania umowy”. Jeśli cenisz swój czas i chcesz mieć po swojej stronie zarówno doradcę, jak i prawnika, mobilność staje się nie dodatkiem, ale realnym standardem współpracy.

NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego niezależny doradca w Żaganiu to Twoja „tarcza”

⚖️ Zadzwoń – +48 515-525-550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym.

Kiedy idziesz do banku, rozmawiasz ze sprzedawcą jednego produktu – tego, który ma w ofercie jego placówka. Kiedy przychodzisz do niezależnego doradcy kredytowego w Żaganiu, pracujesz z kimś, kto stoi po Twojej stronie, a nie po stronie jednego banku. To podstawowa różnica, która przekłada się nie tylko na wysokość raty, ale też na bezpieczeństwo prawne całej transakcji.

Niezależność oznacza, że mogę porównać oferty wielu instytucji, wskazać realne wady i zalety, policzyć całkowity koszt kredytu, a nie tylko „ładną ratę” z ulotki. Jako prawnik analizuję też umowy, aneksy, harmonogramy, wpisy w KW i zapisy o prowizjach, ubezpieczeniach czy karach umownych. W efekcie decyzja o kredycie przestaje być ruletką, a staje się świadomym wyborem, opartym na liczbach i przepisach, a nie na marketingu.

Niezależny doradca w Żaganiu to też filtr na ryzyka, których klient zazwyczaj nie widzi: zbyt krótki okres karencji na budowę, niekorzystne zasady wcześniejszej spłaty, „obowiązkowe” produkty dodatkowe, które w praktyce windują koszt kredytu.

Scoring kredytowy Żagań: sam w banku czy niezależny doradca + prawnik?

| Model współpracy | Jak to działa? | Co to oznacza dla Ciebie? | Poziom bezpieczeństwa |

| Sam w jednym banku | widzisz tylko jedną ofertę | nie wiesz, czy można lepiej | niski |

| Sam w kilku bankach | porównujesz samodzielnie | łatwo przeoczyć haczyki w umowach | średni |

| Niezależny doradca | porównuje oferty wielu banków | wybierasz na bazie liczb, nie reklamy | wysoki |

| Doradca + prawnik (Żagań) | analiza finansowa + prawna | minimalizacja ryzyk, negocjacje, wsparcie do aktu | bardzo wysoki |

WARTO WIEDZIEĆ – bank ma swój interes, Ty musisz mieć swój

Bank zarabia na kredycie. To nie jest organizacja charytatywna – ma cele sprzedażowe, targety, produkty „promowane”. Z perspektywy klienta z Żagania to oznacza jedno: nikt w banku nie będzie szukał lepszej oferty u konkurencji. Niezależny doradca robi dokładnie to, czego bank nie zrobi nigdy – zestawia warunki kilku instytucji, wyciąga na wierzch wszystkie koszty i pomaga Ci podjąć decyzję, która jest dobra dla Ciebie, a nie dla tabelki sprzedażowej.

Wniosek eksperta – scoring kredytowy Żagań:

Z mojego doświadczenia w Żaganiu różnica między działaniem „samemu w banku” a współpracą z niezależnym doradcą i prawnikiem często sięga dziesiątek tysięcy złotych w kosztach kredytu i decyduje o tym, czy śpisz spokojnie przez 20-30 lat. Niezależność to w praktyce bezpieczeństwo finansowe i prawne: mniej ryzyk, mniej niespodzianek i więcej kontroli nad własnym kredytem.

„Bank ma swój interes. Moją rolą jako doradcy i prawnika w Żaganiu jest dopilnować, żeby w tej układance ktoś zadbał o Twój.” Jeśli chcesz, żeby Twój kredyt był nie tylko dostępny, ale też bezpieczny i dobrze policzony – zacznij od rozmowy z kimś, kto stoi po Twojej stronie, a nie po stronie jednego banku.

DORADCA – TWÓJ NEGOCJATOR: niższe koszty, lepsze warunki, pełna kontrola nad kredytem

🎯 Zadzwoń – +48 515-525-550! Z nami kredyt to nie obciążenie, tylko oszczędność.

Bank nie negocjuje sam ze sobą. Ktoś musi zrobić to za Ciebie.

Większość klientów myśli, że warunki kredytu hipotecznego są „narzucone”. Tymczasem banki zostawiają szerokie pole do negocjacji: marża, prowizja, obowiązkowe ubezpieczenia, cross-sell, koszty prowadzenia konta, zasady wcześniejszej spłaty, okres karencji. Problem w tym, że bank nigdy nie negocjuje z klientem tak mocno, jak z profesjonalistą, który zna przepisy, procedury i modele ryzyka. Rolą doradcy-negocjatora w Żaganiu jest zbudować Twoją pozycję tak, by bank zobaczył: ten klient ma alternatywy – i zaczął walczyć o jego wniosek.

Jak wygląda negocjacja kredytu w praktyce?

Negocjacje zaczynają się dużo wcześniej, niż myślisz – już na etapie analizy raportu BIK i zdolności. Dobrze przygotowany wniosek z czystym BIK, spójną historią oraz poprawioną strukturą dochodów to Twój „argument”, który działa na wyobraźnię banku.

W praktyce negocjuję:

- marżę początkową i późniejszą,

- prowizję (często do 0%),

- zasady wcześniejszej spłaty,

- zakres obowiązkowych ubezpieczeń,

- koszty cross-sellu: konto, karta, wpływy,

- warunki karencji i wypłat transz przy budowie domu.

Banki mają wewnętrzne widełki, o których klient nie wie. Doradca-negocjator wie dokładnie, gdzie te widełki są i jak „przesunąć” parametry na korzyść klienta.

Co zyskujesz dzięki negocjacjom prowadzone przez eksperta?

Dla klientów z Żagania największym zaskoczeniem jest różnica w całkowitym koszcie kredytu. Zmiana marży o 0,3-0,5 p.p. potrafi obniżyć koszt o 20-40 tys. zł. Zmniejszenie obowiązkowych produktów dodatkowych to kolejne kilka tysięcy oszczędności rocznie. Negocjacje nie polegają na „kłótni z bankiem”, tylko na przedstawieniu profesjonalnej argumentacji i realnych alternatyw.

To dlatego osoby korzystające z doradcy i prawnika w jednym zwykle otrzymują warunki, których nie zaoferowano im podczas indywidualnej wizyty w banku.

Zadzwoń i sprawdź, co da się wynegocjować u Ciebie

📞 Zadzwoń – +48 515-525-550! Przygotuję analizę Twojej zdolności, sprawdzę wewnętrzne widełki banków, porównam opłaty i powiem Ci uczciwie, gdzie masz największą przestrzeń do negocjacji. Często już pierwsza rozmowa zmienia warunki kredytu o realne pieniądze.

Scoring kredytowy Żagań: co realnie można wynegocjować przy kredycie hipotecznym?

| Obszar negocjacji | Co można zmienić? | Średnia oszczędność dla klienta z Żagania |

| Marża kredytu | obniżenie o 0,2-0,5 p.p. | 15 000 – 40 000 zł |

| Prowizja | 0-100% obniżki | 1 000 – 8 000 zł |

| Ubezpieczenia | ograniczenie zakresu lub rezygnacja | 500 – 3 000 zł rocznie |

| Cross-sell | rezygnacja z karty/konta/warunków wpływów | 300 – 1 200 zł rocznie |

| Wcześniejsza spłata | korzystniejsze warunki | 1 000 – 10 000 zł w skali kredytu |

| Karencja/transze | zmiana harmonogramu | bezpieczeństwo inwestycji + ograniczenie ryzyk |

WARTO WIEDZIEĆ – negocjacje to nie „uprzejma prośba”, tylko strategia

Bank nie zaoferuje lepszych warunków, jeśli klient nie pokaże, że ma alternatywy lub profesjonalne wsparcie. Negocjacje prowadzone samodzielnie rzadko przynoszą efekty, bo klient nie zna wewnętrznych limitów ryzyka, progów dochodowych ani polityk banków. Doradca-negocjator wie, jak przedstawić wniosek i kiedy „podkręcić stawkę”, by bank nie chciał stracić klienta.

Wniosek eksperta – scoring kredytowy Żagań:

W Żaganiu negocjacje obniżają całkowity koszt kredytu statystycznie o 10%-25%, a w pojedynczych przypadkach nawet więcej. Największe efekty osiągam wtedy, gdy klient zgłasza się przed złożeniem wniosku – mogę uporządkować BIK, poprawić struktury dochodowe i zbudować argumenty negocjacyjne.

„Banki nie przyznają rabatów z sympatii. Trzeba wiedzieć, gdzie są granice – a moją rolą jest przesunąć je na Twoją stronę.”

Skontaktuj się z nami – scoring kredytowy Żagań

📞 Zadzwoń teraz – +48 515-525-550!

Jedna rozmowa może zdecydować o tym, czy dostaniesz kredyt na najlepszych warunkach i czy cały proces przejdzie bez stresu, błędów i niepotrzebnych kosztów.

Jak wspieramy klientów?

Współpracę zaczynamy od rozmowy i analizy Twojej sytuacji – bez opłat i bez zobowiązań. Sprawdzam raport BIK, wyjaśniam błędne wpisy, wskazuję możliwości poprawy scoringu i prowadzę Cię przez cały proces aż do aktu notarialnego. Nie działam „za kulisami” – cały proces odbywa się transparentnie, krok po kroku, tak byś wiedział, co i dlaczego robimy.

Gdzie działamy?

Pracuję mobilnie w całym Żaganiu, gminach ościennych, jednostkach wojskowych, a także w miejscowościach w promieniu 50 km. Możemy spotkać się u Ciebie, w kawiarni, w pracy lub online. Ty decydujesz, gdzie będzie wygodniej – ja dostosowuję się do Twojego grafiku.

Elastyczność i szybka reakcja

Większość analiz wykonuję tego samego dnia. Działam również popołudniami i w wybrane weekendy. Jeśli sytuacja jest pilna – rezerwacja mieszkania, kończąca się ważność oferty, termin u notariusza – możesz liczyć na natychmiastową reakcję i prowadzenie procesu „na priorytecie”.

W czym się specjalizujemy?

- kredyt hipoteczny na zakup mieszkania i domu,

- kredyt na budowę i wykończenie,

- kredyt dla młodych, żołnierzy, kierowców, pracujących za granicą,

- kredyt bez wkładu własnego,

- refinansowanie i negocjacje warunków,

- usuwanie błędnych wpisów BIK/KRD,

- pełna analiza prawna umów, KW i zapisów notarialnych.

Połączenie doradcy kredytowego + prawnika daje przewagę, której nie zapewniają standardowi doradcy ani oddziały bankowe.

Doświadczenie, któremu możesz zaufać – scoring kredytowy Żagań

Od 16 lat prowadzę klientów przez proces kredytowy, pracując na modelach 18 banków i rozwiązując zarówno proste, jak i najbardziej problematyczne przypadki: niskie scoringi, błędy w BIK, skomplikowane historie dochodów, budowy, działki, rozdzielności majątkowe.

Dla Ciebie oznacza to jedno – nie musisz znać procedur, bo ja znam je za nas obu.

📞 Weź telefon i zadzwoń: +48 515-525-550! Zrób pierwszy krok do bezpiecznego, dobrze policzonego kredytu. Zadbam o wszystko – od analizy BIK po akt notarialny.