Upadłość konsumencka – szacowany czas czytania artykułu: ok. 18–22 minuty

Najważniejsze wnioski:

- Upadłość konsumencka to sądowe postępowanie dla osób trwale niewypłacalnych, które porządkuje długi i może zakończyć się umorzeniem części lub nawet całości zobowiązań.

- Kluczową rolę pełnią sąd i syndyk – sąd ocenia sytuację, ogłasza upadłość i ustala plan spłaty lub umorzenie, a syndyk zarządza majątkiem i kontaktami z wierzycielami.

- Upadłość wpływa na majątek i codzienne życie: część składników trafia do masy upadłości, ale prawo chroni minimum egzystencji, zaś zdolność kredytowa jest ograniczona przez kilka lat.

- Nie wszystkie długi można umorzyć – m.in. alimenty, grzywny i odszkodowania pozostają do spłaty, dlatego przed decyzją trzeba przeanalizować strukturę zadłużenia.

- Upadłość to rozwiązanie ostateczne – wcześniej warto rozważyć konsolidację, negocjacje i ugody, najlepiej z pomocą prawnika i doradcy kredytowego, którzy dobiorą najkorzystniejszą strategię.

Upadłość konsumencka – spis treści:

- Czym jest upadłość konsumencka?

- Kto może ogłosić upadłość konsumencką?

- Jakie są przesłanki do ogłoszenia upadłości?

- Jak przebiega proces upadłości konsumenckiej?

- Jakie dokumenty są potrzebne do złożenia wniosku?

- Rola sądu w postępowaniu upadłościowym

- Co dzieje się z majątkiem po ogłoszeniu upadłości?

- Jak upadłość wpływa na życie codzienne i zdolność kredytową?

- Upadłość konsumencka – jakie zobowiązania nie podlegają umorzeniu?

- Ile trwa proces upadłości konsumenckiej?

- Zalety i wady upadłości konsumenckiej

- Alternatywy dla upadłości – co warto rozważyć wcześniej?

- Czy warto skorzystać z pomocy prawnika lub doradcy?

- Podsumowanie – dla kogo upadłość konsumencka jest najlepszym rozwiązaniem?

- FAQ – upadłość konsumencka

- Skontaktuj się z nami – upadłość konsumencka

1. Czym jest upadłość konsumencka?

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym. Sprawdzimy, czy upadłość konsumencka to najlepsze wyjście z Twojej sytuacji.

Upadłość konsumencka to formalne postępowanie sądowe, które pozwala osobie zadłużonej uporządkować swoje zobowiązania, zatrzymać egzekucje i odzyskać finansowy oddech. Jest kierowana do osób fizycznych, które trwale utraciły zdolność do spłaty długów – czyli ich miesięczne dochody nie pozwalają na regulowanie rat w wymaganych terminach, niezależnie od oszczędności i prób restrukturyzacji.

Jako doradca kredytowy i prawnik w jednym, w praktyce spotykam dwie grupy osób: tych, którzy od lat próbują samodzielnie wyjść z długów i przegrywają z rosnącymi odsetkami, oraz tych, którzy dopiero stają przed poważnym kryzysem finansowym. Dla obu grup upadłość konsumencka może być realną ochroną – zatrzymuje działania komornika, porządkuje wszystkie zobowiązania i otwiera drogę do nowego, przejrzystego planu finansowego.

Upadłość konsumencka – najważniejsze skutki dla dłużnika (tabela)

| Skutki upadłości konsumenckiej | Co to oznacza w praktyce? |

| Zatrzymanie egzekucji | Komornik przestaje prowadzić działania, zajęcia wygasają, a wierzyciele nie mogą wszcząć nowych egzekucji. |

| Połączenie długów w jedno postępowanie | Nie musisz prowadzić osobnych rozmów z każdym wierzycielem – wszystkimi zajmuje się syndyk. |

| Plan spłaty wierzycieli | Sąd ustala realne miesięczne kwoty do spłaty, dopasowane do Twojej sytuacji finansowej. |

| Możliwość umorzenia części lub całości długów | Po wykonaniu planu spłaty pozostała część zobowiązań może zostać całkowicie anulowana. |

| Wpływ na majątek i przyszłe kredyty | Część majątku może zostać sprzedana, a informacja o upadłości obniży zdolność kredytową na kilka lat. |

Upadłość nie jest jednak „umarzaniem długów za darmo”. To proces, w którym sąd analizuje możliwości dłużnika, jego majątek, historię zadłużenia i dopiero na tej podstawie decyduje o formie oddłużenia: planie spłaty lub całkowitym umorzeniu zobowiązań. Co ważne – nie trzeba udowadniać, że długi powstały bez winy. Obowiązuje zasada: liczy się aktualna niewypłacalność, a nie to, dlaczego powstała.

Dla wielu osób upadłość to pierwszy moment od lat, kiedy mogą spokojnie spać – bez strachu o zajęcie pensji, konta, majątku czy kolejne monity od firm windykacyjnych. To również szansa na odzyskanie kontroli nad życiem i budżetem domowym, odbudowanie poczucia bezpieczeństwa oraz zaplanowanie przyszłości bez presji narastających długów.

Upadłość konsumencka – warto wiedzieć

Od 2020 r. sąd nie bada już „winy” dłużnika w powstaniu zadłużenia. Oznacza to, że nawet jeśli długi wynikły z błędów finansowych, nieudanych decyzji czy utraty kontroli nad zobowiązaniami – upadłość nadal może zostać ogłoszona, jeśli dziś nie masz realnej możliwości ich spłaty.

2. Kto może ogłosić upadłość konsumencką?

💼 Skontaktuj się – +48 515 525 550! Ekspercka pomoc bez opłat – przeanalizujemy Twoją sytuację i powiemy, czy kwalifikujesz się do upadłości konsumenckiej.

Upadłość konsumencka jest przeznaczona dla osób fizycznych, które nie prowadzą działalności gospodarczej i są niewypłacalne, czyli nie są w stanie regulować swoich zobowiązań w dłuższym okresie. W praktyce oznacza to sytuację, w której miesięczne dochody nie wystarczają na pokrycie podstawowych kosztów życia oraz rat kredytowych, pożyczek, chwilówek czy limitów.

Do upadłości może przystąpić osoba zatrudniona na etacie, pracująca na zlecenie, pobierająca świadczenia socjalne, emeryturę lub rentę. Istotne jest nie to, skąd pochodzą dochody, tylko to, że zobowiązania przewyższają realne możliwości spłaty. Co ważne – nie trzeba być „bez majątku”. Upadłość mogą ogłosić również osoby posiadające mieszkanie, samochód czy inne składniki majątkowe, choć część z nich może zostać przeznaczona na spłatę wierzycieli.

Sąd będzie analizował Twoją sytuację finansową, historię zadłużenia, poniesione koszty życia i to, czy niewypłacalność ma charakter trwały, a nie chwilowy. Nie ma znaczenia, czy zadłużenie powstało w wyniku błędów finansowych – kluczowe jest to, że obecnie nie masz zdolności do regulowania długów.

CASE STUDY – prawdziwa historia klientki

Pani Anna, 42 lata, samotna mama, pracowała na etacie i miała kilka zobowiązań: kredyt gotówkowy, dwie pożyczki ratalne i kartę kredytową. Przez lata radziła sobie dobrze, aż do momentu, gdy jej dziecko poważnie zachorowało. Leczenie, dojazdy i nieobecności w pracy znacznie zmniejszyły jej dochody. Zaczęła korzystać z chwilówek, aby „łatać budżet”.

W ciągu 9 miesięcy wpadła w spiralę zadłużenia:

– łączna kwota zobowiązań: 86 000 zł,

– średnie miesięczne raty: 2 150 zł,

– realne możliwości spłaty: ok. 500 zł miesięcznie.

Komornik zajął część wynagrodzenia, a kolejne raty stały się niemożliwe do opłacenia.

Po przeanalizowaniu jej sytuacji przygotowaliśmy wniosek o upadłość. Sąd ogłosił ją w ciągu 5 tygodni, a syndyk wstrzymał egzekucję. Ostatecznie został określony plan spłaty na 24 miesiące po 350 zł, a po jego wykonaniu pozostałe długi zostały umorzone.

Pani Anna wróciła do stabilności finansowej i mogła skupić się na zdrowiu dziecka, nie na rosnących odsetkach.

Upadłość konsumencka – kto może ogłosić?

| Kategoria osoby | Czy może ogłosić upadłość? | Wyjaśnienie |

| Osoba fizyczna, nieprowadząca działalności | Tak | Jest to podstawowa grupa uprawniona do skorzystania z upadłości. |

| Osoba z zamkniętą działalnością (min. 12 miesięcy temu) | Tak | Pod warunkiem że nie toczy się wobec niej postępowanie gospodarcze. |

| Emeryt / rencista | Tak | Niskie świadczenia często uniemożliwiają regulowanie rat. |

| Osoba pracująca za granicą | Tak | Liczy się miejsce zamieszkania, nie miejsce pracy. |

| Osoba w trakcie egzekucji komorniczej | Tak | Upadłość zatrzymuje lub wygasza egzekucję. |

| Osoba z majątkiem (np. mieszkaniem) | Tak | Majątek wchodzi do masy upadłości, ale część może zostać uratowana. |

| Osoba z długami alimentacyjnymi i karami | Częściowo | Tak, ale pewne zobowiązania i tak nie zostaną umorzone. |

Upadłość konsumencka – warto wiedzieć

Aby ogłosić upadłość, nie musisz być „bez winy”. Po zmianie przepisów sąd nie analizuje już tego, czy dłużnik doprowadził do swojej niewypłacalności celowo lub lekkomyślnie. Kluczowe jest to, czy obecnie realnie nie jesteś w stanie spłacić swoich zobowiązań, niezależnie od przyczyn ich powstania.

Potrzebujesz wsparcia w spłacie zobowiązań w Żarach? Może kredyt konsolidacyjny Żary będzie dla Ciebie dobrym rozwiązaniem?

3. Jakie są przesłanki do ogłoszenia upadłości?

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na długach zaczyna się od zrozumienia, czy spełniasz warunki do upadłości. Sprawdzimy to za Ciebie – bezpłatnie i profesjonalnie.

Przesłanki do ogłoszenia upadłości konsumenckiej są zdecydowanie prostsze, niż myśli większość zadłużonych osób. W odróżnieniu od dawnych przepisów nie trzeba udowadniać „braku winy”, „nienagannego życia finansowego” czy tego, że długi powstały wyłącznie z powodów losowych. Obecne prawo kładzie nacisk na najważniejszy element: trwale utraconą zdolność do regulowania zobowiązań.

W praktyce oznacza to sytuację, gdy zaległości rosną, raty są opóźnione, komornik zajmuje wynagrodzenie, a miesięczny budżet nie pozwala jednocześnie żyć i spłacać długów. Dla sądu liczy się to, że aktualnie nie masz realnej możliwości spłaty, a nie to, jak dokładnie do tego doszło. Jeżeli Twoje dochody są niewystarczające, a zadłużenie przewyższa możliwości – spełniasz kluczową przesłankę.

Przesłanki do ogłoszenia upadłości – tabela

| Przesłanka | Co oznacza w praktyce? |

| Trwała niewypłacalność | Nie jesteś w stanie spłacać rat i zobowiązań przez dłuższy czas – nie liczą się chwilowe trudności, ale długotrwały brak możliwości. |

| Zaległości w spłacie długów | Masz opóźnienia w spłacie kredytów, chwilówek, pożyczek, rachunków – to sygnał, że sytuacja wymknęła się spod kontroli. |

| Budżet domowy niewystarczający na życie i raty | Dochody pokrywają podstawowe koszty, ale nie starcza na zobowiązania – istotny element niewypłacalności. |

| Realny brak perspektyw spłaty | Nawet po podjęciu pracy lub zmianie sytuacji, długi są zbyt wysokie, aby je uregulować w sensownym czasie. |

| Wielość wierzycieli | Upadłość ma sens, gdy zadłużenie dotyczy wielu instytucji – ich połączenie w jednym postępowaniu zwiększa ochronę dłużnika. |

Przesłanką jest również sytuacja, gdy dłużnik próbował restrukturyzować swoje zobowiązania, ale mimo starań wpadł w spiralę zadłużenia. Nie jest jednak wymagane wcześniejsze korzystanie z konsolidacji, mediacji czy ugód – choć wskazuje to na dobrą wolę i może ułatwić ocenę sądu. Z punktu widzenia doradcy i prawnika w jednym, liczy się przede wszystkim rzetelny obraz finansów i transparentność – ukrywanie majątku lub dochodów może proces jedynie utrudnić.

Druga, mniej oczywista przesłanka to brak realnych perspektyw poprawy sytuacji. Jeśli dłużnik nie ma szans na zwiększenie dochodów, a koszty życia stale przewyższają możliwości, sąd uzna, że niewypłacalność jest trwała. Oznacza to, że nawet gdy dłużnik podejmie pracę, sytuacja finansowa i tak nie pozwoli mu spłacić zadłużenia w rozsądnym czasie.

Wniosek eksperta

Sąd nie oczekuje od dłużnika heroicznego udowadniania „niewinności”. Obecne przepisy są stworzone po to, by realnie pomagać osobom w kryzysie finansowym. Jeśli Twoje dochody nie pokrywają rat, a długi rosną mimo starań – w praktyce spełniasz główną przesłankę do ogłoszenia upadłości.

Upadłość konsumencka – warto wiedzieć

Jeśli dłużnik doprowadził do zadłużenia rażącym niedbalstwem (np. zaciąganie kredytów bez szans na spłatę, hazard), sąd nadal może ogłosić upadłość – ale może wówczas wydłużyć plan spłaty. Upadłość nadal będzie możliwa, ale jej warunki mogą być bardziej rygorystyczne.

Pamiętaj – upadłość konsumencka to ostatni etap! Wcześniej spróbuj – kredyt oddłużeniowy!

4. Jak przebiega proces upadłości konsumenckiej?

⏰ Zadzwoń – +48 515 525 550! Zrób pierwszy krok do wyjścia z długów – przeprowadzimy Cię przez cały proces od wniosku po umorzenie.

Zrozum, jak działa procedura i dlaczego to nie jest „straszenie sądem”

Proces upadłości konsumenckiej może brzmieć groźnie, ale w rzeczywistości jest to uporządkowana, ochronna procedura, której celem jest oddłużenie dłużnika i nadanie mu finansowej stabilizacji. Wbrew mitom, nie jest to droga skomplikowana – wymaga jedynie transparentności i współpracy z syndykiem oraz sądem.

Postępowanie rozpoczyna się złożeniem wniosku, który przedstawia Twoją sytuację finansową: zobowiązania, dochody, majątek, koszty życia, opóźnienia i ich przyczyny. Kluczowe jest wykazanie trwałej niewypłacalności, a nie udowadnianie „braku winy”.

Co dokładnie dzieje się po złożeniu wniosku?

Po złożeniu wniosku sąd analizuje dokumenty i – jeśli przesłanki są spełnione – ogłasza upadłość. Od tej chwili Twoją sytuacją majątkową zarządza syndyk, który:

- sporządza spis majątku,

- ustala listę wierzycieli,

- łączy wszystkie zobowiązania w jedną sprawę,

- zatrzymuje egzekucje komornicze,

- chroni Cię przed windykacją i naliczaniem dodatkowych kosztów.

Od momentu ogłoszenia upadłości nie musisz samodzielnie kontaktować się z wierzycielami – robi to za Ciebie syndyk. Z punktu widzenia dłużnika to pierwszy moment realnego oddechu.

Co daje zakończenie postępowania?

Po zakończeniu prac syndyka sąd analizuje Twoją sytuację życiową i finansową i podejmuje decyzję o formie oddłużenia. Zazwyczaj są trzy scenariusze:

- Plan spłaty wierzycieli – sąd ustala miesięczną kwotę, którą jesteś w stanie płacić (np. 200-400 zł).

- Całkowite umorzenie długów – jeśli nie masz realnych możliwości, aby spłacać cokolwiek.

- Umorzenie warunkowe – umorzenie długów z obowiązkiem monitorowania sytuacji przez kilka lat.

Po wykonaniu planu spłaty pozostałe zobowiązania są umarzane – bez konieczności dalszego regulowania.

To moment, w którym realnie zaczyna się nowy finansowy start.

Co zrobić, aby przejść przez proces bez błędów?

Najczęstsze problemy pojawiają się wtedy, gdy dłużnik ukrywa majątek, nie przekazuje dokumentów syndykowi lub nie trzyma się zaleceń sądu. Dlatego tak ważne jest, aby mieć po swojej stronie osobę, która rozumie zarówno prawo, jak i finanse, a do tego potrafi przewidzieć skutki długofalowe – zwłaszcza dla Twojej przyszłej zdolności kredytowej.

Jeśli chcesz przejść proces bez stresu, przygotujemy:

- kompletny wniosek,

- analizę Twojej sytuacji finansowej,

- wsparcie merytoryczne na każdym etapie,

- wyjaśnienie, czego spodziewać się po decyzji sądu.

Proces upadłości konsumenckiej – tabela krok po kroku

| Etap | Co się dzieje? |

| Złożenie wniosku | Przedstawiasz sytuację finansową, zadłużenie i majątek – sąd ocenia, czy spełniasz przesłanki. |

| Ogłoszenie upadłości | Wszystkie egzekucje są wstrzymane, a zobowiązania trafiają do jednego postępowania. |

| Działania syndyka | Sporządza spis majątku, kontaktuje się z wierzycielami i prowadzi postępowanie majątkowe. |

| Ocena zdolności spłaty | Sąd analizuje Twoje możliwości finansowe i określa plan spłaty lub jego brak. |

| Plan spłaty / umorzenie | Ostateczny etap – wykonujesz plan spłaty, a następnie pozostałe długi zostają umorzone. |

Upadłość konsumencka – warto wiedzieć

Jeśli Twoja sytuacja życiowa jest wyjątkowo trudna – ciężka choroba, brak dochodów, niepełnosprawność, samotne wychowywanie dzieci – sąd może orzec natychmiastowe umorzenie długów, bez planu spłaty. To jeden z najczęściej przecenianych, a jednocześnie najbardziej pomocnych instrumentów upadłości.

Otrzymałeś decyzję negatywną? Przeczytaj odmowa udzielenia kredyt!

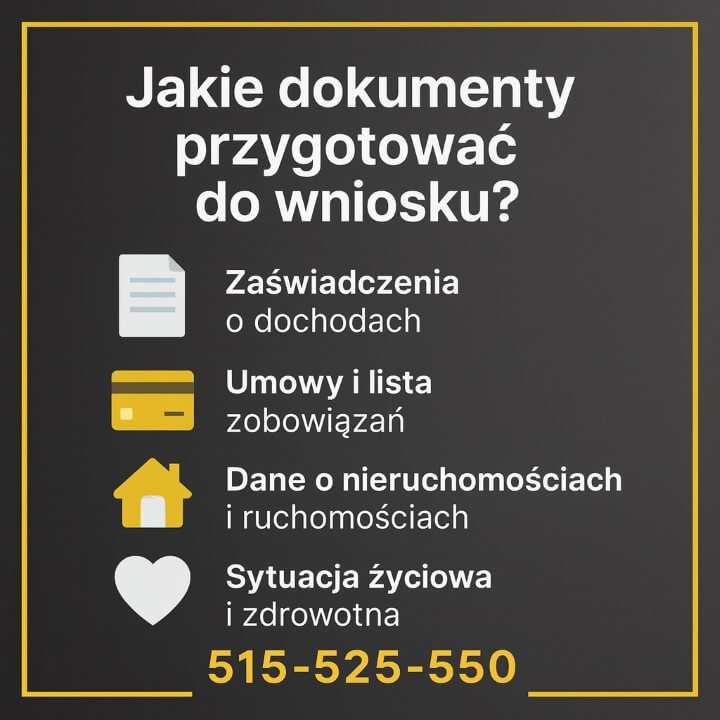

5. Jakie dokumenty są potrzebne do złożenia wniosku?

📞 Zadzwoń teraz – +48 515 525 550! Twój wniosek musi być kompletny, aby sąd nie odrzucił go z powodu braków formalnych. Pomogę Ci zebrać wszystkie dokumenty i przygotować je tak, aby proces przebiegł sprawnie.

Przygotowanie dokumentów do upadłości konsumenckiej to jeden z najważniejszych etapów całego procesu. To właśnie od nich zależy, czy sąd będzie mógł rzetelnie ocenić Twoją sytuację finansową i czy wniosek zostanie rozpatrzony szybko, czy przeciągnie się przez miesiące. Wiele osób czuje na tym etapie lęk i dezorientację – zupełnie niepotrzebnie. Z doświadczenia wiem, że kompletna dokumentacja potrafi skrócić cały proces nawet o kilka tygodni.

Storytelling – historia Pana Romana

Pan Roman, 52 lata, pracował jako kierowca międzynarodowy. Przez lata regulował wszystkie zobowiązania, ale poważna kontuzja wykluczyła go z pracy na wiele miesięcy. Zaczęły pojawiać się zaległości, a odsetki rosły tak szybko, że nie był już w stanie nad nimi zapanować. Kiedy pierwszy raz przyszedł po pomoc, był przekonany, że ma „za mało dokumentów” i „sąd i tak go odrzuci”.

Okazało się, że miał zaledwie kilka potwierdzeń przelewów i stare umowy kredytowe. Wspólnie zaczęliśmy kompletować pełny zestaw:

- wykaz wszystkich wierzycieli,

- pełne zestawienie długów,

- umowy kredytowe,

- pisma z windykacji i od komornika,

- zaświadczenia o zarobkach i koszty leczenia.

Po zebraniu całości złożyliśmy wniosek. Sąd ogłosił upadłość już po miesiącu, a syndyk natychmiast zatrzymał działania komornicze. Pan Roman do dziś mówi, że „najtrudniejszy był strach – nie dokumenty”.

Dokumenty potrzebne do upadłości konsumenckiej – tabela

| Typ dokumentu | Co obejmuje? |

| Dokumenty finansowe | Zaświadczenia o dochodach, umowy o pracę, deklaracje PIT, decyzje ZUS/KRUS. |

| Dokumenty dotyczące długów | Umowy kredytowe, pożyczki, chwilówki, limity, wykaz zaległości, nakazy zapłaty. |

| Pisma od wierzycieli i komornika | Wezwania do zapłaty, pisma windykacyjne, protokoły zajęć, korespondencja z firmami pożyczkowymi. |

| Dokumenty majątkowe | Informacje o mieszkaniu, samochodzie, rachunkach bankowych, polisach, wyposażeniu. |

| Dokumenty potwierdzające sytuację życiową | Zaświadczenia lekarskie, koszty leczenia, dokumenty potwierdzające zmianę sytuacji rodzinnej. |

Upadłość konsumencka – warto wiedzieć

Sąd nie odrzuci wniosku tylko dlatego, że brakuje jednego dokumentu – ale braki formalne znacząco wydłużają postępowanie. Najlepiej przygotować komplet materiałów od razu, aby uniknąć kilkutygodniowych wezwań do uzupełniania dokumentacji.

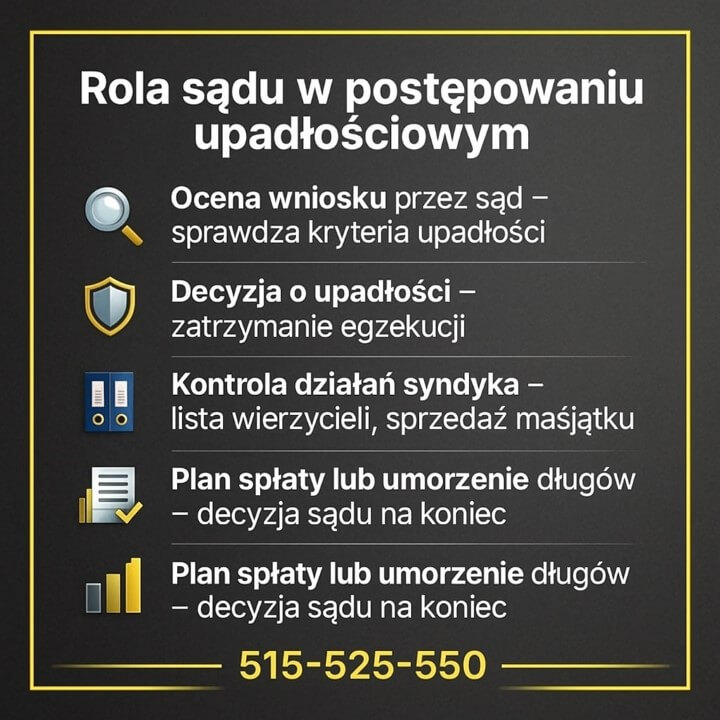

6. Rola sądu w postępowaniu upadłościowym

⚖️ Zadzwoń – +48 515 525 550! Nie ryzykuj błędów w procesie – wyjaśnię krok po kroku, jak działa sąd i czego możesz się spodziewać po każdym etapie.

Rola sądu w postępowaniu upadłości konsumenckiej jest znacznie większa, niż wielu osobom się wydaje. To nie tylko organ, który „ogłasza upadłość”, ale przede wszystkim instytucja, która nadzoruje cały proces oddłużenia – od momentu złożenia wniosku aż po umorzenie długów. Sąd decyduje, czy Twoja sytuacja spełnia warunki do upadłości, wyznacza syndyka, kontroluje jego działania, a na końcu ustala sposób oddłużenia: plan spłaty albo całkowite umorzenie.

Z mojego doświadczenia jako doradcy i prawnika w jednym wynika, że największy lęk dłużników wynika z niewiedzy: „Czy sąd będzie mnie oceniał?”, „Czy mogą mnie odrzucić?”, „Co jeśli czegoś nie zrozumiem?”. W rzeczywistości sąd nie jest Twoim przeciwnikiem – jego zadaniem jest upewnić się, że postępowanie przebiega zgodnie z prawem i że decyzja o oddłużeniu jest uzasadniona i sprawiedliwa.

Cała procedura odbywa się na piśmie – nie ma rozpraw, chyba że sytuacja jest wyjątkowo skomplikowana. Większość osób przechodzi cały proces bez konieczności stawienia się w sądzie. Sąd analizuje dokumenty, raport syndyka, Twoje oświadczenia i wnioski wierzycieli. To oznacza, że kluczowe jest, aby wniosek był kompletny i przejrzysty – to na jego podstawie zapada pierwsza decyzja o ogłoszeniu upadłości.

Rola sądu w upadłości konsumenckiej – tabela

| Etap | Rola sądu |

| Analiza wniosku | Ocena niewypłacalności, kompletności dokumentów i przesłanek do ogłoszenia upadłości. |

| Ogłoszenie upadłości | Wydanie decyzji, która uruchamia ochronę dłużnika i wstrzymuje egzekucje. |

| Nadzór nad syndykiem | Kontrola czynności syndyka, odbieranie sprawozdań i zgód na sprzedaż majątku. |

| Rozpatrywanie zgłoszeń wierzycieli | Ustalanie listy wierzytelności i weryfikacja zasadności zgłoszeń. |

| Ustalenie planu spłaty lub umorzenia | Kluczowa decyzja o oddłużeniu, uwzględniająca całą sytuację życiową dłużnika. |

Kiedy sąd ogłasza upadłość, przejmuje nadzór nad działaniami syndyka. Syndyk jest zobowiązany do składania sądowi sprawozdań, opisów majątku, list wierzycieli i propozycji dotyczących planu spłaty. Sąd analizuje te dokumenty indywidualnie, biorąc pod uwagę nie tylko stan finansów, ale również sytuację życiową dłużnika: zdrowie, wiek, obowiązki rodzinne, zdolność do pracy i realne możliwości poprawy sytuacji.

Najważniejszy moment następuje na końcu – sąd wydaje decyzję o planie spłaty lub całkowitym umorzeniu długów. To decyzja, która zmienia życie wielu ludzi, bo otwiera drogę do nowego, wolnego od przeszłych zobowiązań startu. Sąd może orzec plan spłaty na okres od 12 do 36 miesięcy, a w przypadku rażącego niedbalstwa – nawet do 84 miesięcy. Może też zdecydować o umorzeniu zobowiązań bez planu spłaty, szczególnie jeśli dłużnik znajduje się w bardzo trudnej sytuacji zdrowotnej lub życiowej.

W praktyce sąd pełni funkcję gwaranta: dba o uczciwość całego procesu, kontroluje syndyka i chroni zarówno wierzycieli, jak i dłużnika przed nadużyciami. Im lepiej przygotowany wniosek i dokumentacja – tym sprawniej przebiega cała procedura i tym bardziej przewidywalne stają się jej efekty.

Upadłość konsumencka – warto wiedzieć

Sąd nie wzywa dłużnika na „przesłuchania”, a upadłość najczęściej odbywa się w pełni pisemnie. Jeśli dokumenty są kompletne, a sytuacja jasna, dłużnik nie musi pojawiać się w sądzie ani razu w trakcie całego postępowania.

Pani w banku powiedziała, że jesteś w BIKu. Pamiętaj można to naprawić! Przeczytaj czyszczenie BIK!

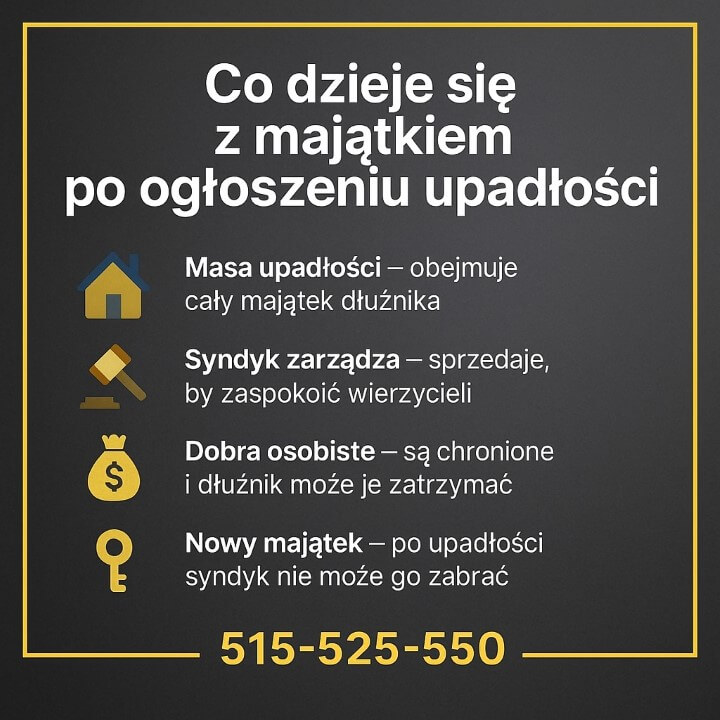

7. Co dzieje się z majątkiem po ogłoszeniu upadłości?

📞 Zadzwoń – +48 515 525 550! Wyjaśnię, które składniki majątku są chronione, co może trafić do masy upadłości i jak realnie wygląda sprzedaż majątku przez syndyka.

Po ogłoszeniu upadłości konsumenckiej najwięcej emocji wzbudza kwestia majątku. Wiele osób boi się, że „straci wszystko”, jednak rzeczywistość wygląda inaczej. Majątek dłużnika faktycznie trafia do tzw. masy upadłości, którą zarządza syndyk, ale prawo przewiduje liczne wyjątki – nie wszystko można sprzedać, a część środków przeznacza się na zaspokojenie podstawowych potrzeb dłużnika i jego rodziny.

W pierwszej kolejności syndyk sporządza szczegółowy spis majątku: mieszkania, samochodu, sprzętów domowych, pieniędzy na koncie, polis, wierzytelności, wartościowych przedmiotów. To proces w pełni kontrolowany przez sąd, a jego celem jest ustalenie, jakie składniki mogą zostać upłynnione. W praktyce syndyk nie sprzedaje przedmiotów codziennego użytku – pralka, lodówka, łóżka, narzędzia pracy i absolutnie wszystko, co jest niezbędne do życia, pozostaje w Twoim posiadaniu.

Najwięcej obaw budzą nieruchomości. Jeśli dłużnik posiada mieszkanie lub dom, syndyk może je sprzedać, jednak nawet wtedy przepisy gwarantują dłużnikowi środki na najem lokalu przez okres od 12 do 24 miesięcy. Chodzi o to, aby upadłość nie pozostawiła dłużnika bez dachu nad głową. To ważny element ochrony konsumenta, który w praktyce okazuje się jednym z najbardziej humanitarnych rozwiązań prawa upadłościowego.

Majątek w upadłości – jak to wygląda?

| Rodzaj majątku | Co się z nim dzieje po ogłoszeniu upadłości? |

| Mieszkanie / dom | Może zostać sprzedane przez syndyka, ale dłużnik otrzymuje środki na najem przez 12-24 miesięcy. |

| Samochód | Pozostaje u dłużnika, jeśli jest niezbędny do pracy lub funkcjonowania; inaczej może być sprzedany. |

| Ruchomości domowe | Sprzęty niezbędne do życia (np. pralka, łóżko, lodówka) są wyłączone z masy upadłości. |

| Pieniądze na koncie | Część środków może zostać zabezpieczona, ale dłużnik zachowuje kwoty potrzebne do życia. |

| Dochody z pracy | Nie wchodzą do masy upadłości; mogą zostać uwzględnione dopiero przy ustalaniu planu spłaty. |

| Spadek, darowizny, nagrody | Mogą zostać częściowo lub w całości przejęte przez syndyka w zależności od ich wartości. |

Samochód również nie zawsze trafia do sprzedaży. Jeżeli jest niezbędny do pracy, leczenia lub codziennego funkcjonowania, syndyk może pozostawić go dłużnikowi. Dotyczy to zwłaszcza osób mieszkających w miejscach bez komunikacji miejskiej, rodziców dowożących dzieci lub kierowców pracujących zawodowo.

Warto pamiętać, że majątek nabyty już po ogłoszeniu upadłości co do zasady nie trafia do masy upadłości – wyjątkiem są renty, nagrody lub spadki, które mogą podlegać częściowemu zajęciu. Dochody z pracy pozostają w Twojej kieszeni, a syndyk może jedynie określić kwotę, która stanowi nadwyżkę i może być przeznaczona na spłatę wierzycieli w ramach planu spłaty.

W praktyce, z perspektywy doradcy i prawnika, sytuacja majątkowa po upadłości nie jest „katastrofą”, jak często wyobrażają to sobie klienci. To uporządkowany proces, którego celem jest racjonalne wykorzystanie majątku z poszanowaniem podstawowych potrzeb dłużnika. Największe ryzyko pojawia się wtedy, gdy ktoś próbuje ukrywać majątek przed syndykiem – to może całkowicie zablokować proces oddłużenia.

Upadłość konsumencka – warto wiedzieć

Syndyk nie sprzedaje wszystkiego, co przedstawia jakąkolwiek wartość. Postępowanie ma charakter ochronny – celem jest oddłużenie, nie pozbawienie dłużnika środków do życia. Prawo wyraźnie chroni rzeczy niezbędne: ubrania, sprzęty codziennego użytku, narzędzia pracy, a także kwoty konieczne do utrzymania rodziny.

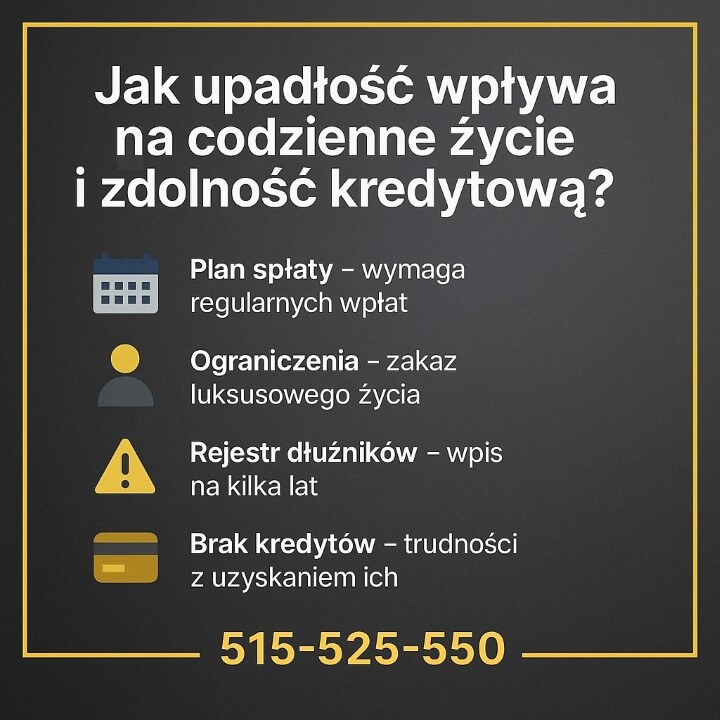

8. Jak upadłość wpływa na życie codzienne i zdolność kredytową?

💸 Skontaktuj się – +48 515 525 550! Nie trać pieniędzy na złe decyzje – wspólnie przeanalizujemy, jak upadłość konsumencka zmieni Twoje życie i przyszłą zdolność kredytową.

Upadłość konsumencka to nie tylko przepisy, paragrafy i decyzja sądu. To przede wszystkim codzienność: zakupy, opłaty, rozmowy w domu, planowanie przyszłości. Klienci często pytają: „Czy po upadłości będę żyć jak normalny człowiek?” oraz „Czy już nigdy nie dostanę kredytu hipotecznego?”. Odpowiedź brzmi: tak, można żyć normalnie – ale pewne rzeczy trzeba poukładać inaczej.

Wyobraź sobie historię pani Magdy. Przed upadłością każdy dzień zaczynała od sprawdzania konta, czy komornik nie zabrał kolejnych pieniędzy. Bała się otwierać listy, nie odbierała telefonów z nieznanych numerów. Raty chwilówek i kredytów przekraczały wpływy, a każdy miesiąc kończył się nowymi zaległościami. Po ogłoszeniu upadłości konsumenckiej sytuacja się zmieniła: telefony od windykacji ucichły, egzekucje zostały zatrzymane, a wydatki zaczęła planować w oparciu o realny budżet, a nie o „łatanie dziur”.

Z drugiej strony, musiała zaakceptować, że zdolność kredytowa na kilka lat będzie ograniczona. Banki bardzo ostrożnie podchodzą do osób po upadłości – przez jakiś czas nie ma mowy o kredycie hipotecznym czy wysokiej gotówce. To cena za oddłużenie, ale dla wielu klientów jest ona akceptowalna: wolą kilka lat bez kredytów niż dożywotnią spiralę długów.

W praktyce życie po upadłości wygląda zwykle spokojniej, ale też bardziej „na gotówkę”. Klient częściej korzysta z karty debetowej niż kredytowej, planuje wydatki z wyprzedzeniem, a większe zakupy odkłada, zamiast finansować je pożyczką. Z perspektywy doradcy kredytowego i prawnika widzę, że osoby po upadłości zaczynają inaczej patrzeć na pieniądze – bardziej świadomie i ostrożnie.

Upadłość konsumencka a życie codzienne i kredyty – porównanie

| Obszar | Przed upadłością konsumencką | Po upadłości konsumenckiej |

| Codzienne finanse | Chaos, strach przed komornikiem, brak kontroli nad długami. | Stabilniejszy budżet, brak windykacji, jasne zasady wydatków. |

| Relacje rodzinne | Napięcia, konflikty o pieniądze, wstyd i poczucie winy. | Więcej spokoju, możliwość wspólnego planowania, stopniowa odbudowa zaufania. |

| Zdolność kredytowa | Teoretycznie istnieje, ale obciążona zaległościami i egzekucjami. | Przez kilka lat mocno ograniczona, ale bez narastającego zadłużenia. |

| Kredyt hipoteczny | W praktyce i tak poza zasięgiem z powodu zaległości. | Przez dłuższy czas niemożliwy, później znów może być realny – po odbudowie historii. |

| Psychika i samopoczucie | Lęk, wstyd, ciągły stres, unikanie tematów finansowych. | Ulga, poczucie nowego startu, szansa na wyjście z roli „dłużnika na zawsze”. |

Upadłość konsumencka – warto wiedzieć

Informacja o upadłości konsumenckiej pozostaje widoczna w rejestrach i raportach kredytowych przez kilka lat. Nie oznacza to jednak, że do końca życia będziesz na „czarnej liście”. Z czasem, przy stabilnych dochodach i rozsądnym zarządzaniu finansami, można stopniowo odbudować wiarygodność i zdolność kredytową – choć wymaga to cierpliwości i konsekwencji.

9. Upadłość konsumencka – jakie zobowiązania nie podlegają umorzeniu?

⚖️ Zadzwoń – +48 515 525 550! Pomożemy Ci ustalić, które długi mogą zostać umorzone, a które pozostaną po zakończeniu upadłości – to kluczowe dla podjęcia właściwej decyzji.

Nie każda forma zadłużenia może zostać umorzona w ramach upadłości konsumenckiej. To jedno z najczęściej zadawanych pytań, bo wielu dłużników błędnie zakłada, że „upadłość wyczyści wszystko”. W praktyce są obowiązki, które ustawodawca uznał za tak istotne, że muszą być regulowane niezależnie od sytuacji finansowej. Chodzi przede wszystkim o zobowiązania związane z odpowiedzialnością za innych ludzi, bezpieczeństwo publiczne oraz obowiązki wynikające z prawomocnych orzeczeń.

Warto mieć świadomość, że sąd podczas ustalania planu spłaty bierze pod uwagę nie tylko bieżące możliwości dłużnika, lecz także to, czy posiada on zobowiązania niepodlegające umorzeniu. Takie długi mogą wpływać na wysokość planu spłaty – im wyższe zobowiązania niepodlegające umorzeniu, tym więcej uwagi poświęca się zabezpieczeniu podstawowych kosztów życia dłużnika.

Jako doradca kredytowy i prawnik widzę, że największym błędem jest brak świadomości, które zobowiązania faktycznie „przeżyją” upadłość. Klienci często dowiadują się za późno, że alimenty, mandaty lub szkody wyrządzone przestępstwem nadal będą do spłaty. To prowadzi do rozczarowania, którego można uniknąć dzięki odpowiedniej analizie już na etapie przygotowywania wniosku.

Zobowiązania niepodlegające umorzeniu – tabela

| Rodzaj zobowiązania | Czy podlega umorzeniu? | Dlaczego? |

| Alimenty | ❌ Nie | Chronią dobro dziecka – mają pierwszeństwo przed wszystkimi innymi długami. |

| Szkody wyrządzone czynem niedozwolonym (np. wypadki) | ❌ Nie | Odpowiedzialność odszkodowawcza nie może zostać „wyczyszczona” upadłością. |

| Grzywny, mandaty, kary sądowe | ❌ Nie | To obowiązki publicznoprawne, które muszą zostać wykonane. |

| Zobowiązania wynikające z przestępstwa lub wykroczenia | ❌ Nie | Nie podlegają umorzeniu z powodów etycznych i prawnych. |

| Zaległe renty i obowiązki alimentacyjne | ❌ Nie | Tak samo jak alimenty – mają priorytetowy charakter. |

| Kredyty, chwilówki, pożyczki | ✔ Tak | Są to typowe zobowiązania finansowe podlegające umorzeniu. |

| Zadłużenie z tytułu czynszu czy rachunków | ✔ Tak | Mogą zostać objęte postępowaniem i planem spłaty. |

Upadłość konsumencka – warto wiedzieć

Jeśli po ogłoszeniu upadłości otrzymasz nowe mandaty, kary sądowe lub zaległości alimentacyjne – nie będą one objęte postępowaniem. Upadłość dotyczy tylko długów powstałych przed jej ogłoszeniem. Nowe zobowiązania muszą być regulowane na bieżąco, aby nie naruszyć warunków planu spłaty.

10. Ile trwa proces upadłości konsumenckiej?

⏱ Zadzwoń – +48 515 525 550! Zrób pierwszy krok do spokojniejszej przyszłości – wyjaśnię, ile realnie potrwa Twoje postępowanie i co możesz zrobić, aby je skrócić.

Czas trwania upadłości konsumenckiej to temat, który budzi ogromne emocje. Wielu osobom wydaje się, że proces będzie trwał latami, tymczasem w praktyce – jeśli dokumenty są kompletne, a sytuacja dłużnika jest przejrzysta – całość może zamknąć się w znacznie krótszym czasie. Kluczowe są dwa etapy:

- okres od złożenia wniosku do ogłoszenia upadłości,

- czas od ogłoszenia upadłości do ustalenia planu spłaty lub umorzenia długów.

Pierwszy etap jest często zaskakująco szybki. Dobrze przygotowany wniosek pozwala sądowi wydać decyzję nawet w ciągu kilku tygodni. Widziałam przypadki, w których klienci otrzymywali postanowienie po 4-6 tygodniach – choć w trudniejszych sytuacjach może to być 3-5 miesięcy. Najczęściej opóźnienia wynikają z braków formalnych lub niejasnych danych finansowych.

Drugi etap – czyli praca syndyka – zależy od skali majątku i liczby wierzycieli. Jeśli dłużnik nie posiada nieruchomości ani skomplikowanych składników majątkowych, syndyk działa szybko: sporządza spis majątku, informuje wierzycieli, porządkuje zobowiązania. Ten etap trwa zwykle od 3 do 9 miesięcy, choć zdarzają się postępowania bardziej rozbudowane, trwające ponad rok.

Najdłużej trwa oczekiwanie na decyzję o planie spłaty. Sąd analizuje raport syndyka, sytuację rodzinną dłużnika i jego możliwości zarobkowe. Od 2020 r. plan spłaty może trwać od 12 do 36 miesięcy, a w szczególnych przypadkach – nawet do 84 miesięcy, jeśli dłużnik doprowadził do niewypłacalności umyślnie lub rażąco niedbale. Najszybszą formą oddłużenia jest umorzenie bez planu spłaty, stosowane w przypadku choroby, niezdolności do pracy lub bardzo trudnej sytuacji życiowej.

Z mojego doświadczenia wynika, że klienci najczęściej przeceniają długość całego procesu. Jeśli majątek jest niewielki, dokumenty kompletne, a sytuacja jasna – większość spraw zamyka się w czasie od 8 do 18 miesięcy. Największym wrogiem jest tu chaos dokumentacyjny i ukrywanie informacji – to jedyne czynniki, które faktycznie potrafią przeciągnąć postępowanie.

Upadłość konsumencka – ile trwa?

| Etap postępowania | Czas trwania (orientacyjnie) | Co wpływa na długość? |

| Od złożenia wniosku do ogłoszenia upadłości | 1-5 miesięcy | Kompletny wniosek, brak braków formalnych, obciążenie sądu. |

| Praca syndyka i ustalenie masy upadłości | 3-12 miesięcy | Liczba wierzycieli, majątek, dokumentacja, złożoność sprawy. |

| Ustalenie planu spłaty lub umorzenia | 1-3 miesiące | Raport syndyka, sytuacja życiowa, zdolność zarobkowa. |

| Wykonanie planu spłaty | 12-36 miesięcy (zwykle) | Realne możliwości finansowe dłużnika. |

| Wydłużony plan spłaty (niedbalstwo/umyślność) | do 84 miesięcy | Ocena sądu dotycząca przyczyn niewypłacalności. |

Upadłość konsumencka – warto wiedzieć

Od 2020 r. sąd może natychmiast umorzyć wszystkie długi, jeśli dłużnik znajduje się w szczególnie trudnej sytuacji – np. ciężka choroba, trwała niezdolność do pracy, opieka nad osobą zależną. W takich przypadkach proces może być najkrótszy i zakończyć się już po kilku miesiącach.

11. Zalety i wady upadłości konsumenckiej

📊 Zadzwoń do nas – +48 515 525 550! Kredyt bez stresu i bez przepłacania? To możliwe – a analiza upadłości to pierwszy krok do odzyskania kontroli nad finansami.

Upadłość konsumencka to narzędzie, które potrafi diametralnie zmienić życie zadłużonej osoby. Daje nowy start, ale jednocześnie wiąże się z pewnymi ograniczeniami. Z perspektywy doradcy kredytowego i prawnika w jednym, najczęściej widzę dwa skrajne podejścia: klienci albo idealizują upadłość („wyczyści wszystko i zostanę z czystą kartą”), albo demonizują ją („stracę cały majątek i już nigdy nic nie kupię”). Prawda leży pośrodku – to bardzo skuteczne narzędzie oddłużeniowe, ale należy je stosować świadomie.

Największą zaletą upadłości jest ochrona dłużnika przed chaosem finansowym. W jednej chwili kończą się telefony windykacyjne, komornik przestaje prowadzić egzekucję, a wszystkie zobowiązania trafiają do jednego uporządkowanego procesu. To moment, w którym ludzie po raz pierwszy od miesięcy mogą spokojnie otworzyć skrzynkę pocztową i przestać żyć w ciągłym stresie.

Z drugiej strony – upadłość to również ingerencja w życie finansowe. Syndyk zyskuje kontrolę nad majątkiem, część rzeczy może zostać sprzedana, a przez pewien czas dostęp do kredytów jest ograniczony. To wymaga adaptacji do nowego stylu życia, w którym zamiast kredytu na telewizor czy wakacje, częściej wybiera się odkładanie pieniędzy.

Zalety i wady upadłości konsumenckiej – tabela

| Zalety | Wady |

| Zatrzymanie egzekucji i windykacji | Częściowa lub całkowita utrata majątku |

| Możliwość umorzenia długu | Ograniczona zdolność kredytowa przez kilka lat |

| Uporządkowanie wszystkich zobowiązań | Nadzór syndyka nad finansami i majątkiem |

| Ochrona podstawowych potrzeb życiowych | Obowiązek współpracy i pełnej transparentności |

| Psychiczna ulga i nowy start | Konieczność zmiany nawyków finansowych |

Upadłość konsumencka jest najskuteczniejsza, gdy dłużnik jest w sytuacji strukturalnego zadłużenia – czyli jego zobowiązania są tak wysokie, że nie ma realnej możliwości ich spłacenia. Wbrew pozorom, w niektórych przypadkach jest to bardziej uczciwe wobec wierzycieli, bo pozwala na jasne ustalenie, co mogą odzyskać, a co zostanie umorzone. Unika się sytuacji, w której dłużnik latami spłaca minimalne kwoty, podczas gdy dług rośnie.

Najtrudniejszym elementem jest psychologiczny aspekt całego procesu. Wiele osób zmaga się z poczuciem porażki, wstydem czy obawą o ocenę innych. Jednak po ogłoszeniu upadłości prawie każdy klient mówi to samo: „żałuję, że nie zrobiłem tego wcześniej”. Z czasem zaczyna dominować ulga, stabilizacja i poczucie odzyskanej kontroli.

Upadłość nie jest rozwiązaniem dla wszystkich – czasem konsolidacja, mediacje lub ugody pozwalają uniknąć postępowania sądowego. Jednak jeśli budżet domowy od miesięcy się nie spina, a długi rosną, to często jedyna realna droga do wolności finansowej.

Upadłość konsumencka – warto wiedzieć

Upadłość konsumencka nie zamyka drogi do kredytu hipotecznego na zawsze. Po kilku latach stabilnych dochodów i poprawie historii kredytowej dłużnik może odzyskać pełną zdolność i wrócić do finansowania nieruchomości – często na znacznie lepszych warunkach niż przed oddłużeniem.

12. Alternatywy dla upadłości – co warto rozważyć wcześniej?

💬 Umów się – +48 515 525 550! Zadbaj o swój portfel – zanim złożysz wniosek o upadłość, sprawdź inne możliwości. Często da się naprawić sytuację szybciej, taniej i bez udziału sądu.

Upadłość konsumencka jest silnym narzędziem, ale nie zawsze trzeba od razu po nie sięgać. W wielu przypadkach istnieją rozwiązania, które potrafią ustabilizować sytuację finansową, unikając postępowania sądowego i sprzedaży majątku. Kluczowe jest zrozumienie, że upadłość jest opcją ostateczną – stosowaną wtedy, gdy wszystkie inne możliwości zostały wyczerpane lub są nierealne do wykonania.

Jako doradca i prawnik w jednym widzę, że bardzo często osoby zadłużone reagują skrajnie: albo trwają w zadłużeniu z nadzieją, że „samo się ułoży”, albo zgłaszają się od razu po upadłość, nie znając alternatyw. Tymczasem istnieją rozwiązania, które mogą zatrzymać spiralę zadłużenia szybciej i minimalizując konsekwencje.

Najpopularniejszą alternatywą jest konsolidacja zadłużenia. Polega na połączeniu kilku zobowiązań w jedną, niższą ratę. Niestety, nie każdy otrzyma kredyt konsolidacyjny – szczególnie osoby z opóźnieniami w BIK. W takich sytuacjach możliwe są konsolidacje pozabankowe lub połączenie restrukturyzacji z negocjacjami.

CASE STUDY – Pan Łukasz i negocjacje, które zastąpiły upadłość

Pan Łukasz, 37 lat, miał pięć pożyczek ratalnych i kartę kredytową. Mimo stałej pracy jego raty przekraczały 65% dochodu. Był przekonany, że „jedyną drogą jest upadłość”. Po analizie okazało się jednak, że:

- nie miał egzekucji,

- wszystkie zobowiązania były u jednego dużego wierzyciela,

- opóźnienia nie przekraczały 60 dni.

Zamiast upadłości rozpoczęliśmy negocjacje. Wierzyciel zgodził się na:

- zatrzymanie odsetek za opóźnienie,

- wydłużenie okresu spłaty,

- obniżenie raty o 53%.

Pan Łukasz uniknął upadłości, zachował samochód, a po 14 miesiącach miał już spłacone 70% zadłużenia.

Dzisiaj mówi: „Największym błędem byłoby wejść w upadłość zbyt szybko”.

Drugą możliwością są negocjacje z wierzycielami. Wbrew pozorom, instytucje finansowe często wolą odzyskać część pieniędzy niż przez lata prowadzić bezskuteczną windykację. Często udaje się obniżyć raty, zatrzymać odsetki albo ustalić plan spłaty dopasowany do możliwości dłużnika.

Trzecia alternatywa to ugody i sądowe restrukturyzacje zadłużenia. W wielu przypadkach można uniknąć upadłości, zawierając ugodę na korzystnych warunkach. Jest to rozwiązanie szczególnie pomocne dla osób, które mają stabilne dochody, ale chwilowo straciły płynność.

Ostatnią opcją, o której mało kto wie, jest odwrócenie egzekucji – czyli wykazanie, że komornik prowadzi ją nieskutecznie lub narusza przepisy. W niektórych przypadkach można nawet doprowadzić do umorzenia egzekucji bez składania wniosku o upadłość.

Upadłość konsumencka- alternatywy

| Rozwiązanie | Kiedy działa najlepiej? | Plusy | Minusy |

| Konsolidacja zadłużenia | Gdy zdolność kredytowa jest jeszcze obecna | Jedna rata, niższe koszty, porządek w finansach | Niedostępna przy dużych opóźnieniach |

| Negocjacje z wierzycielami | Gdy wierzyciele są otwarci na ugody | Obniżenie rat, zatrzymanie odsetek | Wymaga doświadczenia i argumentacji |

| Ugody sądowe / pozasądowe | Gdy jest wiele zobowiązań u kilku wierzycieli | Stabilny harmonogram spłat | Czasami dług się wydłuża |

| Restrukturyzacja budżetu | Gdy problemem jest organizacja finansów | Szybka poprawa płynności | Nie działa przy wysokim zadłużeniu |

| Wstrzymanie egzekucji / błędy komornika | Gdy postępowanie prowadzone jest wadliwie | Możliwe szybkie zatrzymanie egzekucji | Skuteczne tylko w części przypadków |

| Upadłość konsumencka | Gdy długi przekraczają możliwości spłaty | Umorzenie długów, ochrona dłużnika | Najdalej idące skutki prawne i finansowe |

Upadłość konsumencka – warto wiedzieć

W ponad 30% analiz, które wykonuję, okazuje się, że upadłość nie jest jedynym ani najlepszym rozwiązaniem. Właściwie przeprowadzone negocjacje lub konsolidacja pozwalają uniknąć postępowania sądowego i zachować pełną kontrolę nad majątkiem.

13. Czy warto skorzystać z pomocy prawnika lub doradcy?

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Z nami kredyt, oddłużanie i upadłość to nie obciążenie, tylko pełna kontrola nad sytuacją. Wyjaśnimy, doradzimy i przeprowadzimy Cię przez każdy etap.

Upadłość konsumencka to procedura, która z pozoru wydaje się prosta – wniosek, decyzja sądu, syndyk, plan spłaty. Jednak w praktyce to proces, w którym drobne błędy potrafią wydłużyć go o miesiące, a źle przygotowany wniosek może zostać nawet odrzucony. Dlatego coraz więcej osób decyduje się na wsparcie prawnika, doradcy finansowego lub eksperta, który łączy obie kompetencje.

Profesjonalny doradca pomaga przede wszystkim w zrozumieniu, czy upadłość jest naprawdę najlepszą opcją. Wiele osób zgłasza się po pomoc w momencie paniki, a po analizie okazuje się, że wystarczy restrukturyzacja, negocjacje z wierzycielami albo konsolidacja. Zdarzają się również sytuacje odwrotne – ktoś przez lata męczy się z długami, wierząc, że „musi jakoś to spłacić”, choć upadłość już dawno byłaby dla niego wybawieniem.

Upadłość konsumencka – pomoc specjalisty

| Obszar wsparcia | Korzyści dla dłużnika |

| Analiza sytuacji finansowej | Unikanie niepotrzebnej upadłości lub wybór najlepszego momentu na jej złożenie. |

| Przygotowanie wniosku | Brak błędów formalnych, szybsza decyzja sądu. |

| Kontakt z sądem i syndykiem | Pewność, że wszystko przebiega zgodnie z procedurą. |

| Negocjacje i plan spłaty | Realne obniżenie rat i skrócenie okresu oddłużenia. |

| Ochrona majątku | Minimalizacja ryzyka sprzedaży niektórych składników majątku. |

| Odbudowa zdolności kredytowej | Plan krok po kroku: od BIK po kredyt hipoteczny. |

Wniosek o upadłość musi zawierać szczegółowe dane dotyczące dochodów, długów, historii zadłużenia, majątku oraz przyczyn niewypłacalności. Osoby składające go samodzielnie często nieświadomie pomijają kluczowe informacje lub nie przedstawiają pełnej dokumentacji. Sąd analizuje wszystko bardzo dokładnie, dlatego odpowiednie opisanie sytuacji może przyspieszyć decyzję o ogłoszeniu upadłości nawet o kilka tygodni.

Doradca i prawnik w jednym pełni również funkcję przewodnika przez cały proces. Klient wie, co go czeka, jakie pytania może zadać syndyk, jak przygotować się do rozmów i czego absolutnie nie wolno robić. Szczególnie ważna jest reakcja na korespondencję z sądu – opóźnienia w odpowiedziach to najczęstsza przyczyna przedłużania się postępowań.

Wsparcie specjalisty jest także kluczowe na etapie ustalania planu spłaty. To moment, w którym decyduje się, ile miesięcznie będziesz płacić i jak długo potrwa oddłużenie. Odpowiednia argumentacja dotycząca zdrowia, potrzeb rodziny czy kosztów utrzymania potrafi realnie obniżyć wysokość planu spłaty i skrócić jego czas.

Pomoc profesjonalisty jest również nieoceniona dla osób posiadających majątek – mieszkanie, samochód, wartościowe przedmioty. Dzięki wiedzy o przepisach można uniknąć niepotrzebnej sprzedaży składników majątkowych lub przynajmniej przygotować się na proces tak, by był dla dłużnika możliwie jak najmniej dotkliwy.

Co niezwykle ważne: po upadłości zaczyna się okres „odbudowy życia finansowego”. Doradca kredytowy pomaga w tym etapie odzyskać zdolność kredytową – krok po kroku, ucząc jak budować historię kredytową, jak planować wydatki i kiedy można myśleć o kredycie hipotecznym.

Upadłość konsumencka – warto wiedzieć

Osoby, które korzystają z pomocy eksperta, kończą proces upadłości średnio szybciej o 20-40%, rzadziej mają problemy formalne i uzyskują korzystniejsze plany spłaty. W wielu przypadkach to różnica między trudnym, stresującym procesem a spokojną, uporządkowaną drogą do oddłużenia.

14. Podsumowanie – dla kogo upadłość konsumencka jest najlepszym rozwiązaniem?

💬 Umów się – +48 515 525 550! Zadbaj o swój portfel i spokój – wspólnie ocenimy, czy upadłość to właściwa droga, czy istnieje dla Ciebie prostsze, mniej dotkliwe rozwiązanie.

Upadłość konsumencka nie jest dla każdego – ale dla właściwej osoby potrafi być najsilniejszym narzędziem oddłużeniowym, jakie przewiduje polskie prawo. To szansa na nowy start wtedy, kiedy długi są tak wysokie, że nie ma już realnej drogi do ich spłaty. Kluczowe jest zrozumienie, że upadłość to nie wstyd, tylko decyzja o uporządkowaniu życia i odzyskaniu kontroli nad finansami.

Najczęściej upadłość rekomenduję osobom, które od miesięcy lub lat walczą z długami w sposób zupełnie bezskuteczny. Gdy mimo pracy, oszczędności i prób negocjacji sytuacja finansowa jest coraz gorsza, a każdy miesiąc prowadzi jedynie do nowych zaległości, upadłość przestaje być dramatem, a zaczyna być ratunkiem. Dotyczy to szczególnie osób, które mają wiele wierzycieli, liczne pożyczki, narastające odsetki albo komornika zajmującego sporą część wynagrodzenia.

Dla kogo upadłość jest najlepszym rozwiązaniem? – tabela

| Profil osoby zadłużonej | Czy upadłość to dobre rozwiązanie? | Dlaczego? |

| Osoba z wieloma wierzycielami, komornikiem, odsetkami | ✔ Tak | Upadłość zatrzymuje egzekucję i porządkuje wszystkie zobowiązania. |

| Osoba po chorobie, wypadku, rozwodzie, utracie pracy | ✔ Tak | Niewypłacalność powstała z przyczyn obiektywnych – duże szanse na umorzenie. |

| Osoba z trwałą niezdolnością do pracy | ✔ Tak | Możliwe całkowite umorzenie długów, nawet bez planu spłaty. |

| Osoba z jednym lub dwoma długami, bez egzekucji | ❌ Często nie | Lepsze mogą być negocjacje lub konsolidacja. |

| Osoba z wysoką zdolnością kredytową | ❌ Nie | Istnieją znacznie łagodniejsze formy oddłużenia. |

Upadłość jest również bardzo dobrym rozwiązaniem dla osób, których sytuacja życiowa uległa trwałemu pogorszeniu – choroba, utrata pracy, rozwód, śmierć partnera, wypadek. W takich przypadkach budżet domowy rozpada się z przyczyn obiektywnych i nie ma szans, by wrócić do dawnej stabilności. Procedura upadłościowa pozwala uporządkować zobowiązania i ustawić plan spłaty, który nie niszczy podstawowych potrzeb życiowych.

Zdarzają się również sytuacje, w których upadłość pokazuje swoją moc w sposób najbardziej humanitarny – gdy sąd decyduje o całkowitym umorzeniu długów, bez planu spłaty. Dotyczy to osób skrajnie obciążonych chorobą, opiekujących się bliskimi, trwale niezdolnych do pracy. Dla nich upadłość jest nowym otwarciem, którego żadne inne narzędzie nie zapewni.

Jednocześnie upadłość nie będzie idealnym rozwiązaniem dla osób, które mają realną możliwość spłaty – nawet niewielkimi ratami, po konsolidacji lub ugodzie z wierzycielem. Jeśli ktoś ma stabilny dochód, niewiele zobowiązań i brak egzekucji, zwykle udaje się znaleźć inne rozwiązanie, mniej ingerujące w życie majątkowe.

Dlatego tak ważna jest rzetelna analiza, zanim podejmie się decyzję. Każdy przypadek jest inny, a najgorszym błędem jest złożenie wniosku zbyt wcześnie lub zbyt późno. Z pomocą doradcy, który rozumie i prawo, i świat finansów, można dokładnie ocenić, czy upadłość faktycznie otworzy drogę do normalności, czy istnieje sposób, by uniknąć jej skutków.

Upadłość konsumencka – warto wiedzieć

Najlepszy moment na upadłość to ten, w którym długi zaczynają zjadać życie, a nie tylko oszczędności. Im wcześniej podejmiesz decyzję i skonsultujesz się z ekspertem, tym większa szansa na sprawne postępowanie, korzystny plan spłaty i szybki powrót do finansowej równowagi.

FAQ – upadłość konsumencka

Tak, po zakończeniu upadłości możesz założyć działalność gospodarczą. Upadłość nie blokuje takiej możliwości, jednak na początku może być trudniej pozyskać finansowanie lub podpisać umowy leasingowe. Warto odpowiednio przygotować budżet i zacząć od małych kosztów stałych, aby bezpiecznie odbudować płynność.

Tak, upadłość może wpłynąć na wynajem mieszkania, ale nie blokuje go. Wynajmujący czasem sprawdzają historię finansową, dlatego warto przygotować zaświadczenia o dochodach i stabilnym zatrudnieniu. Umowy na media czy telefon nie stanowią problemu – większość firm akceptuje klientów po upadłości bez dodatkowych warunków.

Tak, ale jest to mocno ograniczone. W trakcie planu spłaty nie możesz bez zgody syndyka czy sądu zaciągać nowych zobowiązań, szczególnie kredytów i zakupów na raty. Małe zakupy ratalne mogą być czasem możliwe, ale wymagają stabilności finansowej. Najbezpieczniej planować wydatki wyłącznie w oparciu o gotówkę.

Musisz zgłosić poprawę sytuacji syndykowi lub sądowi, ponieważ może to wpłynąć na wysokość rat. Sąd ma prawo zmodyfikować plan spłaty, jeśli uzna, że Twoje możliwości wzrosły. Nie zawsze oznacza to większe obciążenia, ale brak zgłoszenia poprawy może zostać potraktowany jako naruszenie obowiązków.

16. Skontaktuj się z nami – upadłość konsumencka

📞 Zadzwoń – +48 515 525 550! Oszczędzanie na kredycie i skuteczne wyjście z długów zaczyna się od jednej rozmowy. Pomagamy mądrze, skutecznie i bezpiecznie – bez opłat wstępnych, bez stresu, z pełnym zrozumieniem Twojej sytuacji.

Upadłość konsumencka, negocjacje z wierzycielami, konsolidacje, analiza zdolności kredytowej – każdy przypadek jest inny. Dlatego zawsze działamy indywidualnie. Łączymy 16 lat doświadczenia, wiedzę prawną i eksperckie spojrzenie doradcy kredytowego. Nasza praca to nie tylko dokumenty – to realna pomoc osobom, które chcą odzyskać stabilność i spokój.

Jak wspieramy klientów?

- przeprowadzamy pełną analizę sytuacji finansowej i prawnej,

- wskazujemy najlepszą drogę: upadłość, negocjacje, konsolidacja lub ugoda,

- przygotowujemy dokumenty, wnioski i pisma,

- pomagamy przejść cały proces krok po kroku – bez stresu i pomyłek,

- dbamy o minimalizację negatywnych skutków i maksymalizację efektów.

Gdzie działamy?

Obsługujemy klientów z całej Polski, pracujemy zdalnie i stacjonarnie. Nieważne, czy jesteś z dużego miasta, małej miejscowości czy mieszkasz za granicą – możesz uzyskać pełne wsparcie, nie wychodząc z domu.

Elastyczność i szybka reakcja

Rozumiemy, że kryzys finansowy nie czeka na „odpowiedni moment”. Dlatego odpowiadamy szybko, reagujemy natychmiast i dostosowujemy się do Twojego czasu. Możemy spotkać się telefonicznie, online lub osobno omówić każdy dokument.

W czym się specjalizujemy?

- Upadłość konsumencka

- Konsolidacje i restrukturyzacje

- Negocjacje z wierzycielami

- Analiza zdolności kredytowej

- Kredyty hipoteczne (w tym bez wkładu własnego, dla osób pracujących za granicą EUR, młodych, kierowców, wojskowych)

- Wsparcie prawne przy umowach, nieruchomościach, BIK/KRD

Doświadczenie – 16 lat, 18 banków, setki przeanalizowanych spraw

Łączymy wiedzę prawniczą z praktyką kredytową. Dzięki temu widzimy więcej niż inni – nie tylko przepisy, ale także realne konsekwencje finansowe każdej decyzji. Wiemy, jak skutecznie chronić klienta, jak budować argumentację i jak przeprowadzić cały proces bez potknięć.

📞 +48 515 525 550! Twoje finanse mogą wyglądać inaczej już za kilka tygodni. Zadzwoń i pozwól nam pomóc – bezpłatnie, profesjonalnie i całkowicie po Twojej stronie.