Najważniejsze wnioski z artykułu

- Zwrot prowizji to realne pieniądze do odzyskania po wcześniejszej spłacie, nadpłacie lub refinansowaniu kredytu, a nie spór z bankiem.

- Prawo do zwrotu prowizji dotyczy wielu rodzajów kredytów – nie tylko hipotecznych, ale także gotówkowych i konsolidacyjnych.

- Wysokość zwrotu zależy od prowizji, czasu trwania umowy i momentu spłaty – konkretne wyliczenia często zaskakują klientów.

- Zwrot prowizji może poprawić zdolność kredytową bez podnoszenia dochodu i zwiększyć szanse na lepsze warunki kolejnego kredytu.

Spis treści:

- 1. Zwrot prowizji – czym jest i dlaczego warto o niego zawalczyć

- 2. Komu przysługuje zwrot prowizji i kiedy powstaje prawo do odzyskania pieniędzy

- 3. Jakie kredyty uprawniają do zwrotu prowizji – hipoteczny, gotówkowy, konsolidacyjny

- 4. Ile można odzyskać? Zwrot prowizji w liczbach i realnych przykładach

- 5. Jak wygląda procedura odzyskania prowizji krok po kroku – bez ryzyka i błędów

- 6. Zwrot prowizji a zdolność kredytowa 2026 – co realnie zyskujesz przed kolejnym kredytem

- 7. Twoja wygoda, moja niezależność – zwrot prowizji bez stresu i formalnych pułapek

- 8. Korzyści ze wsparcia prawnika przy zwrocie prowizji – czego sam nie dopilnujesz

- 9. Zwrot prowizji – FAQ

- 10. Skontaktuj się z nami – odzyskaj prowizję i przygotuj się na lepszy kredyt

- 11. Podsumowanie – zwrot prowizji jako realna oszczędność, nie teoria

1. Zwrot prowizji – czym jest i dlaczego warto o niego zawalczyć

Pieniądze, które często niesłusznie zostają po stronie instytucji

Zwrot prowizji to prawo kredytobiorcy do odzyskania części kosztów poniesionych przy zawarciu umowy kredytowej, w szczególności wtedy, gdy kredyt został spłacony wcześniej lub jego okres został skrócony. W praktyce mówimy o realnych pieniądzach, które bardzo często nie wracają do klientów wyłącznie dlatego, że nikt im o tym prawie nie powiedział. Z perspektywy doradcy kredytowego i prawnika w jednym widzę, że zwrot prowizji nie jest „furtką” ani wyjątkiem – to mechanizm wynikający z przepisów i orzecznictwa, który działa, jeśli zostanie prawidłowo uruchomiony.

Dlaczego klienci coraz częściej walczą o zwrot prowizji

Świadomość finansowa rośnie, a wraz z nią potrzeba porządkowania zobowiązań. Wcześniejsza spłata kredytu, refinansowanie, konsolidacja czy zmiana warunków finansowania powodują, że pierwotne koszty nie powinny obciążać klienta w pełnym zakresie. Zwrot prowizji staje się więc elementem racjonalnego zarządzania budżetem domowym, poprawy płynności finansowej oraz przygotowania się do kolejnego kroku – na przykład kredytu hipotecznego na mieszkanie lub dom. Dla wielu osób to także pierwszy moment, w którym odzyskują kontrolę nad relacją z instytucją finansową.

Co realnie zyskujesz, podejmując działania

Odzyskane środki można przeznaczyć na nadpłatę kredytu, wkład własny, obniżenie rat lub zabezpieczenie przyszłych zobowiązań. Co istotne, zwrot prowizji ma również wymiar psychologiczny – klient przestaje czuć, że „i tak nic się nie da zrobić”. Z mojego doświadczenia wynika, że już sama analiza umowy i wskazanie możliwości odzyskania pieniędzy przywraca poczucie bezpieczeństwa i sprawczości, a to przekłada się na lepsze decyzje finansowe w kolejnych latach.

Zwrot prowizji w liczbach – co pokazuje praktyka

| Rodzaj sytuacji kredytowej | Potencjalny zakres zwrotu | Efekt dla budżetu klienta |

| Wcześniejsza spłata kredytu | od kilkuset do kilku tysięcy zł | szybka poprawa płynności |

| Skrócenie okresu kredytowania | proporcjonalna część prowizji | realne obniżenie kosztu kredytu |

| Refinansowanie zobowiązania | zwrot kosztów niewykorzystanego okresu | lepsze warunki nowego kredytu |

| Konsolidacja kredytów | częściowy zwrot opłat początkowych | porządkowanie finansów |

Warto wiedzieć – doradca finansowy Żagań

Zwrot prowizji nie jest uzależniony od „dobrej woli” instytucji. To uprawnienie klienta, które wymaga poprawnego wyliczenia, argumentacji i dochowania terminów, dlatego samodzielne działania często kończą się odmową.

Wniosek doradcy kredytowego Żagań

Zwrot prowizji to jeden z najprostszych sposobów na odzyskanie pieniędzy bez zaciągania nowego zobowiązania. Kluczowe jest jednak połączenie wiedzy kredytowej z prawną analizą umowy – dopiero wtedy klient ma realną przewagę i nie ryzykuje błędów, które mogłyby zamknąć mu drogę do odzyskania środków.

Drogi czytelniku szukasz fachowego wsparcia? Zapoznaj się z naszym artykułem doradca kredytowy Żagań!

2. Komu przysługuje zwrot prowizji i kiedy powstaje prawo do odzyskania pieniędzy

Prawo do zwrotu prowizji – kto faktycznie może z niego skorzystać

Zwrot prowizji przysługuje kredytobiorcom, którzy ponieśli koszty początkowe kredytu, a następnie doszło do zmiany czasu trwania zobowiązania. W praktyce są to osoby, które spłaciły kredyt przed terminem, skróciły okres kredytowania lub dokonały refinansowania. Kluczowe znaczenie ma fakt, że prowizja oraz inne koszty jednorazowe były powiązane z czasem obowiązywania umowy. Jeżeli kredyt „skończył się wcześniej”, klient nie powinien finansować okresu, z którego nie korzystał. To właśnie w tym momencie powstaje roszczenie o zwrot prowizji, niezależnie od wysokości kredytu czy sytuacji życiowej klienta.

Moment powstania prawa do odzyskania pieniędzy

Prawo do zwrotu prowizji nie pojawia się automatycznie w dniu podpisania umowy, lecz w chwili, gdy zmienia się jej ekonomiczny sens. Najczęściej dzieje się to przy wcześniejszej spłacie całości lub części zobowiązania. Ważne jest, że nie ma znaczenia powód spłaty – może to być sprzedaż nieruchomości, konsolidacja zobowiązań, poprawa sytuacji finansowej czy przejście na korzystniejszy kredyt hipoteczny. Istotny jest sam fakt skrócenia okresu kredytowania, który powoduje, że część prowizji staje się nienależna. Z perspektywy prawnika liczy się proporcja czasu, a nie subiektywna ocena instytucji.

Dlaczego wielu uprawnionych klientów nie odzyskuje prowizji

W praktyce wielu kredytobiorców nie wie, że spełnia warunki do zwrotu prowizji. Część osób zakłada, że skoro prowizja była „opłatą startową”, to nie podlega rozliczeniu. Inni rezygnują po pierwszej odmowie, traktując ją jako ostateczną. Tymczasem brak reakcji oznacza realną stratę finansową i często obniżenie zdolności kredytowej przy kolejnych zobowiązaniach. Świadome dochodzenie swoich praw to nie konflikt, lecz element odpowiedzialnego zarządzania finansami osobistymi.

Komu i kiedy przysługuje zwrot prowizji – zestawienie praktyczne

| Sytuacja kredytowa | Czy przysługuje zwrot prowizji | Kiedy powstaje prawo |

| Całkowita wcześniejsza spłata kredytu | Tak | w dniu spłaty zobowiązania |

| Częściowa nadpłata skracająca okres | Tak | po skróceniu czasu trwania umowy |

| Refinansowanie kredytu | Tak | przy zamknięciu starej umowy |

| Konsolidacja zobowiązań | Tak | w momencie spłaty kredytu źródłowego |

| Spłata zgodnie z harmonogramem | Nie | brak skrócenia okresu |

Warto wiedzieć – doradca finansowy Żagań

Prawo do zwrotu prowizji dotyczy nie tylko „dużych” kredytów. Nawet przy mniejszych zobowiązaniach odzyskane środki mogą mieć realny wpływ na budżet i przyszłą zdolność kredytową.

Wniosek doradcy kredytowego Żagań

Kluczowe nie jest pytanie „czy bank odda pieniądze”, lecz „czy umowa została skrócona w czasie”. Jeżeli tak, zwrot prowizji staje się uprawnieniem klienta, a nie przywilejem. Profesjonalna analiza umowy pozwala to jednoznacznie potwierdzić i bezpiecznie przejść cały proces.

Mieszkańcu Szprotawy pracujesz za granicą? Zarabiasz w walucie obcej a potrzebujesz kredytu hipotecznego? Przeczytaj nasz artykuł kredyt hipoteczny EUR Szprotawa!

3. Jakie kredyty uprawniają do zwrotu prowizji – hipoteczny, gotówkowy, konsolidacyjny

Kredyt hipoteczny – największe kwoty i największe zaniedbania

Kredyt hipoteczny to zobowiązanie długoterminowe, w którym prowizja bardzo często liczona jest w tysiącach złotych. Właśnie dlatego to w tym segmencie klienci najwięcej tracą, nie dochodząc zwrotu prowizji. Skrócenie okresu kredytowania, wcześniejsza sprzedaż nieruchomości czy refinansowanie kredytu na lepszych warunkach powodują, że pierwotny koszt prowizji przestaje być adekwatny. Z perspektywy prawa i ekonomii klient nie powinien finansować lat, w których kredyt już nie obowiązuje, jednak w praktyce bez analizy umowy te pieniądze po prostu przepadają.

Kredyt gotówkowy – małe kwoty, które w sumie robią różnicę

W kredytach gotówkowych prowizja bywa postrzegana jako koszt „nie do odzyskania”, bo pojedynczo nie wydaje się wysoka. Problem polega na tym, że takie zobowiązania często są spłacane szybciej niż zakładano – przez nadpłaty, konsolidacje lub poprawę sytuacji finansowej. W efekcie klient wielokrotnie rezygnuje z należnych mu środków, choć to właśnie one mogłyby zostać wykorzystane na obniżenie rat innych kredytów albo poprawę zdolności kredytowej przed kredytem hipotecznym.

Kredyt konsolidacyjny – historia, która często się powtarza

Jedna z moich klientek zdecydowała się na konsolidację kilku zobowiązań, aby uporządkować domowy budżet. Nowy kredyt miał dać spokój i jedną ratę, ale nikt nie przeanalizował, że poprzednie zobowiązania zostały spłacone przed terminem. Dopiero na etapie planowania kredytu hipotecznego okazało się, że możliwy był zwrot prowizji z każdego zamkniętego kredytu. Po analizie umów udało się odzyskać środki, które znacząco poprawiły jej zdolność kredytową. Ta historia pokazuje, że zwrot prowizji nie jest teorią, lecz realnym narzędziem finansowym.

Które kredyty dają podstawę do zwrotu prowizji – porównanie

| Rodzaj kredytu | Czy możliwy zwrot prowizji | Najczęstszy moment powstania prawa |

| Kredyt hipoteczny | Tak | refinansowanie lub sprzedaż nieruchomości |

| Kredyt gotówkowy | Tak | wcześniejsza spłata lub nadpłata |

| Kredyt konsolidacyjny | Tak | zamknięcie kredytów źródłowych |

| Kredyt ratalny | Często tak | skrócenie okresu spłaty |

| Kredyt spłacony terminowo | Nie | brak zmiany czasu trwania |

Warto wiedzieć – doradca finansowy Żagań

Nie liczy się nazwa kredytu, lecz to, czy jego okres został skrócony. Każde zobowiązanie z prowizją rozliczaną w czasie może być podstawą do zwrotu, jeśli klient przestał z niego korzystać wcześniej.

Wniosek doradcy kredytowego Żagań

Klienci najczęściej skupiają się wyłącznie na kredycie hipotecznym, a pomijają gotówkowe i konsolidacyjne zobowiązania z przeszłości. Tymczasem to właśnie suma „drobnych” zwrotów prowizji często decyduje o tym, czy nowy kredyt będzie dostępny na lepszych warunkach, czy w ogóle możliwy.

Mieszkańcu Żar słuchasz wsparcia w finansowaniu? Przeczytaj nasz artykuł finanse Żary!

4. Ile można odzyskać? Zwrot prowizji w liczbach i realnych przykładach

Pieniądze, które wyglądają „niepozornie”, dopóki ich nie policzysz

Dla wielu klientów pytanie o zwrot prowizji zaczyna się od prostego założenia: „to pewnie niewielka kwota, nie warto się angażować”. Dopiero konkretne liczby pokazują, jak mylące bywa to przekonanie. Prowizja rozłożona w czasie często stanowi kilka procent wartości kredytu, a jej proporcjonalny zwrot może oznaczać kilka tysięcy złotych, które realnie wracają do domowego budżetu. Właśnie dlatego zawsze zaczynam od spokojnego przeliczenia, a nie od obietnic – liczby mówią same za siebie.

Historia klienta, który nie spodziewał się takiego wyniku

Jeden z klientów planował zakup mieszkania i był przekonany, że jego zdolność kredytowa jest „na granicy”. Wcześniej spłacił kredyt gotówkowy i konsolidacyjny, nie zastanawiając się nad prowizjami. Podczas analizy okazało się, że oba zobowiązania zostały zamknięte kilka lat przed czasem. Po wyliczeniu zwrotu prowizji suma przekroczyła 9 tysięcy złotych. Te środki nie tylko poprawiły zdolność kredytową, ale pozwoliły też na niższą ratę nowego kredytu hipotecznego. Klient przyznał wprost, że gdyby nie analiza liczb, nigdy nie podjąłby tematu.

Od czego zależy wysokość zwrotu prowizji

Kwota, którą można odzyskać, nie jest stała i zawsze wynika z trzech elementów: wysokości prowizji, pierwotnego czasu trwania umowy oraz momentu jej zakończenia. Im wcześniej kredyt został spłacony lub skrócony, tym większa część prowizji może wrócić do klienta. W praktyce oznacza to, że dwa identyczne kredyty mogą dać zupełnie różne efekty finansowe, jeśli różni się moment ich zamknięcia. Dlatego automatyczne kalkulatory nie zastąpią indywidualnej analizy.

Warto wiedzieć – doradca finansowy Żagań

Zwrot prowizji nie musi być przeznaczony wyłącznie „na bieżące wydatki”. Wielu klientów świadomie wykorzystuje odzyskane środki jako wkład własny, nadpłatę kredytu lub bufor bezpieczeństwa przy nowych zobowiązaniach.

Wniosek doradcy kredytowego Żagań

Pytanie „ile można odzyskać” ma sens dopiero po rzetelnej analizie umów. Z mojego doświadczenia wynika, że klienci niemal zawsze są zaskoczeni skalą kwot, które faktycznie im się należą. Zwrot prowizji to nie drobna korekta, lecz realny element strategii finansowej, który może zmienić warunki kolejnego kredytu.

Mieszkańcu Lubska szukasz pomocy przy kredytach? Przeczytaj nasz artykuł ekspert kredytowy Lubsko!

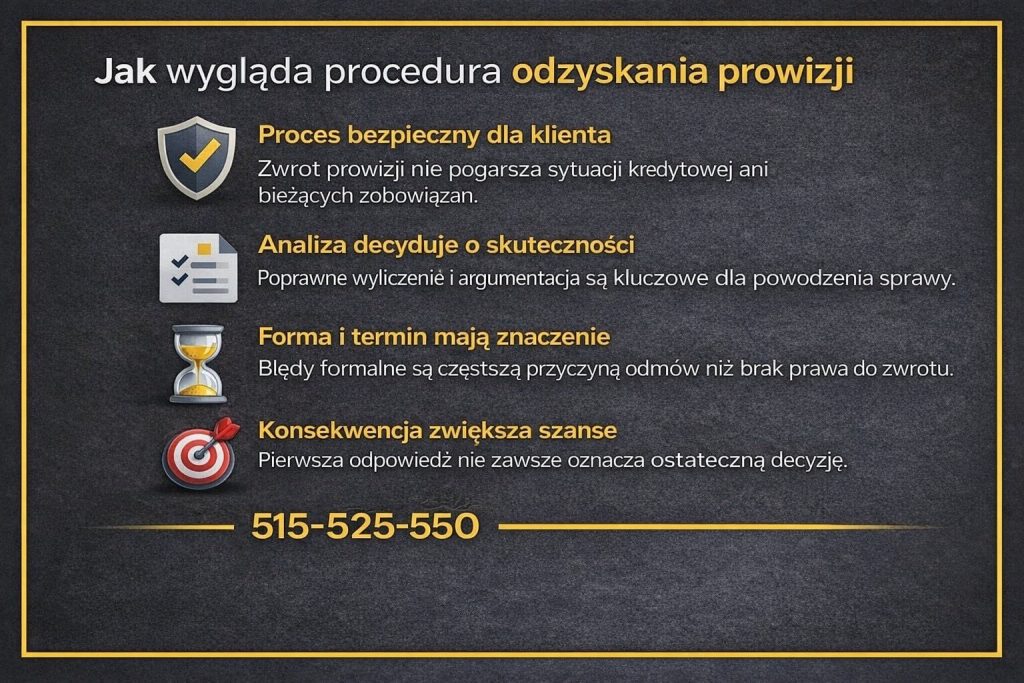

5. Jak wygląda procedura odzyskania prowizji krok po kroku – bez ryzyka i błędów

Spokojny start, czyli analiza bez zobowiązań

Procedura odzyskania prowizji zawsze zaczyna się od analizy dokumentów, a nie od składania jakichkolwiek wniosków. To moment kluczowy, ponieważ pozwala jednoznacznie ustalić, czy roszczenie faktycznie przysługuje i jaka może być jego realna wartość. Z perspektywy klienta jest to etap bezpieczny – bez ryzyka, kosztów i formalnych konsekwencji. W praktyce często okazuje się, że już na tym etapie można wychwycić błędy lub zapisy umowne, które przesądzają o skuteczności dalszych działań.

Prawidłowe wyliczenie i przygotowanie argumentacji

Kolejnym krokiem jest precyzyjne wyliczenie kwoty zwrotu prowizji. Tu nie ma miejsca na szacunki ani uproszczenia, ponieważ każde niedoszacowanie działa na niekorzyść klienta. Liczy się proporcja czasu, charakter prowizji oraz faktyczny moment zakończenia umowy. Równolegle przygotowywana jest argumentacja prawna, która jasno pokazuje, dlaczego prowizja – w całości lub części – stała się nienależna. To właśnie ten etap decyduje, czy sprawa zakończy się zwrotem pieniędzy, czy odmową.

Złożenie wniosku i kontrola całego procesu

Dopiero po przygotowaniu kompletu wyliczeń i argumentów składany jest formalny wniosek o zwrot prowizji. Wbrew pozorom nie jest to czynność czysto techniczna – liczy się forma, treść i moment złożenia. Równie ważna jest późniejsza kontrola odpowiedzi i reakcji drugiej strony. Klient, który działa samodzielnie, często nie wie, czy odmowa jest ostateczna, czy tylko standardową odpowiedzią wymagającą dalszych kroków. Właśnie tutaj doświadczenie prawnika i doradcy kredytowego pozwala uniknąć przedwczesnej rezygnacji.

Procedura zwrotu prowizji – etapy i ryzyka

| Etap procedury | Co się dzieje w praktyce | Najczęstsze błędy klientów |

| Analiza umowy | weryfikacja prawa do zwrotu | działanie bez sprawdzenia zapisów |

| Wyliczenie kwoty | ustalenie proporcji prowizji | zaniżanie należnej kwoty |

| Przygotowanie wniosku | argumentacja prawna i finansowa | lakoniczne, ogólne pisma |

| Złożenie wniosku | formalne rozpoczęcie procedury | brak kontroli terminów |

| Odpowiedź instytucji | decyzja lub odmowa | rezygnacja po pierwszej odpowiedzi |

Warto wiedzieć – doradca finansowy Żagań

Procedura odzyskania prowizji nie wpływa negatywnie na bieżące zobowiązania ani relacje klienta z instytucją finansową. To dochodzenie swoich praw, a nie spór czy konflikt.

Wniosek doradcy kredytowego Żagań

Największym zagrożeniem w procedurze zwrotu prowizji nie jest odmowa, lecz brak konsekwencji i błędne założenie, że „skoro odpowiedź była negatywna, to nic się nie da zrobić”. Prawidłowo przeprowadzony proces, oparty na analizie, liczbach i argumentach prawnych, znacząco zwiększa skuteczność i bezpieczeństwo klienta.

6. Zwrot prowizji a zdolność kredytowa 2026 – co realnie zyskujesz przed kolejnym kredytem

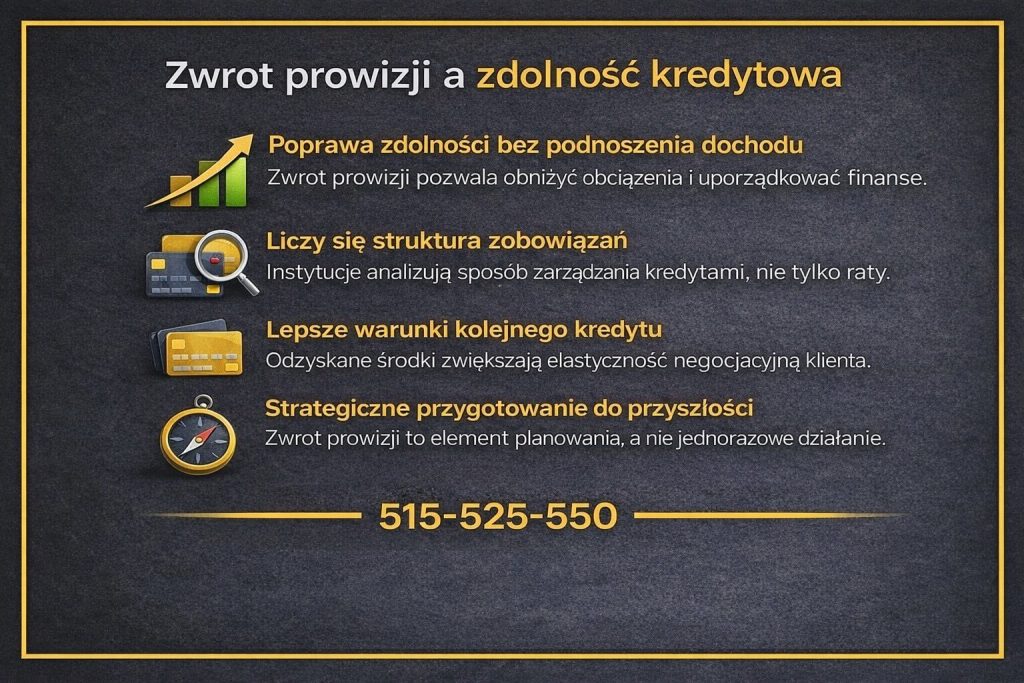

Zdolność kredytowa to nie tylko dochód

Wielu klientów myśli o zdolności kredytowej wyłącznie przez pryzmat zarobków, pomijając wpływ historii finansowej i struktury wcześniejszych zobowiązań. Tymczasem zwrot prowizji bardzo często jest elementem, który porządkuje finanse „w tle”. Odzyskane środki pozwalają zmniejszyć saldo innych kredytów, poprawić wskaźniki obciążenia dochodu lub stworzyć bufor finansowy, który w analizie kredytowej działa na korzyść klienta. W 2026 roku, przy bardziej szczegółowej ocenie ryzyka, takie detale mają coraz większe znaczenie.

Jak odzyskane pieniądze pracują na Twoją wiarygodność

Zwrot prowizji to nie tylko jednorazowy zastrzyk gotówki. To narzędzie, które może zostać świadomie wykorzystane do poprawy profilu kredytowego. Klient, który przeznacza odzyskane środki na nadpłatę kredytu lub spłatę drobnych zobowiązań, automatycznie obniża swoje miesięczne obciążenia. Z perspektywy analizy zdolności kredytowej oznacza to większą elastyczność, lepsze warunki finansowania i wyższe bezpieczeństwo przy dużych zobowiązaniach, takich jak kredyt hipoteczny na mieszkanie lub dom.

Historia klienta planującego kredyt hipoteczny

Jeden z klientów zgłosił się z myślą o kredycie hipotecznym, zakładając, że jedynym sposobem na poprawę zdolności będzie zwiększenie dochodu. Analiza wykazała jednak kilka wcześniej spłaconych kredytów, z których możliwy był zwrot prowizji. Po odzyskaniu środków klient przeznaczył je na nadpłatę aktualnego zobowiązania i spłatę karty kredytowej. Efekt był natychmiastowy – zdolność kredytowa wzrosła na tyle, że możliwe stało się uzyskanie kredytu na lepszych warunkach, bez zwiększania dochodu i bez dodatkowego ryzyka.

Wpływ zwrotu prowizji na zdolność kredytową – porównanie

| Obszar analizy | Przed zwrotem prowizji | Po zwrocie prowizji |

| Miesięczne obciążenia | wysokie, mało elastyczne | obniżone dzięki nadpłatom |

| Bufor finansowy | brak lub minimalny | realne zabezpieczenie |

| Wskaźniki zadłużenia | na granicy akceptacji | poprawione |

| Warunki kredytu | standardowe | możliwość negocjacji |

| Poziom bezpieczeństwa | ograniczony | wyraźnie wyższy |

Warto wiedzieć – doradca finansowy Żagań

Instytucje finansowe coraz częściej analizują nie tylko wysokość rat, ale również sposób zarządzania finansami w przeszłości. Zwrot prowizji pokazuje, że klient działa świadomie i aktywnie porządkuje swoje zobowiązania.

Wniosek doradcy kredytowego Żagań

Poprawa zdolności kredytowej nie zawsze wymaga zwiększania dochodu. W wielu przypadkach kluczowe jest uporządkowanie wcześniejszych kredytów i odzyskanie pieniędzy, które niesłusznie obciążały budżet. Zwrot prowizji staje się wtedy elementem strategii przygotowania do kredytu hipotecznego w 2026 roku, a nie jedynie „dodatkiem finansowym”.

Pracujesz jako kierowca i potrzebujesz wsparcia przy kredycie hipotecznym? Przeczytaj kredyt hipoteczny dla kierowców!

7. Twoja wygoda, moja niezależność – zwrot prowizji bez stresu i formalnych pułapek

Bezpieczeństwo klienta zamiast improwizacji

Dla większości osób największą barierą przy zwrocie prowizji nie są przepisy ani dokumenty, lecz obawa przed formalnościami i ryzykiem błędu. Klienci często rezygnują, bo nie chcą angażować czasu, nerwów ani wchodzić w niepewną korespondencję. Właśnie dlatego kluczowe znaczenie ma niezależność doradcy i prawnika, który przejmuje cały proces, a klient zachowuje komfort i spokój. Zwrot prowizji przestaje być „projektem do ogarnięcia”, a staje się uporządkowaną procedurą prowadzoną w interesie klienta.

Mobilność i elastyczność, które pracują na Twoją korzyść

Niezależność doradcy oznacza również pełną mobilność i dopasowanie do sytuacji klienta. Analiza dokumentów, wyliczenia i konsultacje mogą odbywać się bez konieczności wizyt czy dopasowywania się do sztywnych godzin. Dla klientów pracujących za granicą, kierowców, wojskowych czy osób prowadzących intensywne życie zawodowe to realna oszczędność czasu. Co ważne, mobilność nie oznacza uproszczeń – każdy etap procesu jest kontrolowany, a klient otrzymuje jasne informacje bez konieczności zagłębiania się w szczegóły prawne.

Spokój psychiczny jako realna wartość

Zwrot prowizji ma również wymiar emocjonalny. Klient, który wie, że ktoś niezależny stoi po jego stronie, nie musi zastanawiać się, czy pismo zostało wysłane prawidłowo, czy odpowiedź jest ostateczna i czy nie popełnił błędu formalnego. Ten spokój przekłada się na lepsze decyzje finansowe i większą pewność przy planowaniu kolejnych kroków, takich jak kredyt hipoteczny na mieszkanie lub dom. W praktyce oznacza to mniejsze ryzyko pochopnych decyzji i większą kontrolę nad całym procesem.

Wygoda klienta a skuteczność procesu – porównanie

| Element procesu | Działanie samodzielne | Wsparcie niezależnego eksperta |

| Czas poświęcony | wysoki, rozciągnięty w czasie | minimalny po stronie klienta |

| Ryzyko błędów | wysokie | kontrolowane |

| Komfort psychiczny | niski | wysoki |

| Skuteczność | niepewna | znacznie wyższa |

| Przygotowanie pod przyszły kredyt | przypadkowe | strategiczne |

Warto wiedzieć – doradca finansowy Żagań

Niezależność doradcy oznacza brak konfliktu interesów. Analiza i rekomendacje są prowadzone wyłącznie z perspektywy korzyści klienta, a nie wygody instytucji finansowej.

Wniosek doradcy kredytowego Żagań

W zwrocie prowizji kluczowe jest nie tylko to, czy pieniądze wrócą, ale w jaki sposób klient przez cały proces przejdzie. Komfort, bezpieczeństwo i brak stresu to realne wartości, które przekładają się na skuteczność i dalsze decyzje finansowe. Dobrze poprowadzony proces chroni klienta dziś i przygotowuje go na jutro.

Masz drogie kredyty z dużą prowizją? Możesz je odzyskać. Zamień swoje zobowiązania na jeden, tani kredyt konsolidacyjny Zielona Góra!

8. Korzyści ze wsparcia prawnika przy zwrocie prowizji – czego sam nie dopilnujesz

Prawo jako realne narzędzie ochrony Twoich pieniędzy

Zwrot prowizji bardzo rzadko jest kwestią „oczywistą” na pierwszy rzut oka. Umowy kredytowe zawierają zapisy, które wymagają nie tylko przeczytania, ale także prawidłowej interpretacji w kontekście aktualnych przepisów i praktyki rynkowej. Klient działający samodzielnie często opiera się na intuicji lub ogólnych informacjach znalezionych w internecie, co prowadzi do uproszczeń i błędnych wniosków. Wsparcie prawnika polega na tym, że każdy zapis umowy jest analizowany pod kątem realnych skutków finansowych, a nie deklaracji zapisanych drobnym drukiem.

Skuteczność, której nie daje samodzielne działanie

W praktyce wiele odmów zwrotu prowizji nie wynika z braku prawa po stronie klienta, lecz z nieprawidłowego przygotowania sprawy. Źle sformułowany wniosek, niepełna argumentacja lub brak odniesienia do konkretnych zapisów umowy powodują, że sprawa kończy się na pierwszym etapie. Prawnik nie tylko przygotowuje dokumenty, ale również przewiduje możliwe reakcje drugiej strony i zabezpiecza klienta przed przedwczesnym zamknięciem drogi do odzyskania pieniędzy. To różnica między próbą a świadomym dochodzeniem swoich praw.

Bezpieczeństwo przy planowaniu kolejnych kroków finansowych

Zwrot prowizji bardzo często jest elementem większego planu – refinansowania, konsolidacji lub przygotowania do kredytu hipotecznego. Działania prawne muszą być wtedy spójne z celami finansowymi klienta. Prawnik, działający razem z doradcą kredytowym, dba o to, aby odzyskanie pieniędzy nie kolidowało z przyszłymi planami, a wręcz je wspierało. Klient nie musi zastanawiać się, czy jego decyzje dziś nie zaszkodzą mu jutro – całość procesu jest prowadzona w sposób strategiczny i bezpieczny.

Samodzielnie czy z prawnikiem – kluczowe różnice

| Obszar | Działanie samodzielne | Wsparcie prawnika |

| Analiza umowy | powierzchowna | szczegółowa i celowa |

| Argumentacja | ogólna | dopasowana do zapisów |

| Ryzyko błędów | wysokie | minimalizowane |

| Skuteczność | niepewna | znacznie wyższa |

| Spójność z planem kredytowym | przypadkowa | strategiczna |

Warto wiedzieć – doradca finansowy Żagań

Pomoc prawnika przy zwrocie prowizji nie polega na eskalowaniu konfliktu. To uporządkowane i rzeczowe działanie, które w większości przypadków pozwala zamknąć sprawę bez długotrwałych sporów.

Wniosek doradcy kredytowego Żagań

Zwrot prowizji to obszar, w którym prawo i finanse muszą działać razem. Samodzielne działania często kończą się utratą części należnych środków lub całkowitą rezygnacją po pierwszej odmowie. Wsparcie prawnika zwiększa skuteczność, chroni przed błędami i sprawia, że odzyskane pieniądze realnie pracują na przyszłe decyzje kredytowe klienta.

9. Zwrot prowizji – FAQ

Nie, sam zwrot prowizji nie pogarsza historii kredytowej ani nie powoduje negatywnych wpisów w BIK. Jest to rozliczenie kosztów wynikające ze skrócenia umowy, a nie nowa czynność kredytowa. W praktyce dobrze przeprowadzony zwrot prowizji może nawet pośrednio poprawić ocenę klienta, jeśli odzyskane środki zostaną przeznaczone na nadpłatę zobowiązań lub zmniejszenie limitów, co obniża wskaźniki zadłużenia widoczne w historii.

Tak, w wielu przypadkach jest to możliwe, o ile roszczenie nie uległo przedawnieniu. Klienci często zakładają, że skoro kredyt został spłacony dawno temu, temat jest zamknięty. Tymczasem kluczowe są terminy liczone od momentu spłaty lub zakończenia umowy, a nie od jej podpisania. Dlatego nawet starsze kredyty warto przeanalizować, zanim uzna się, że pieniądze przepadły bezpowrotnie.

Tak, zwrot może dotyczyć również innych kosztów powiązanych z czasem trwania umowy. W praktyce chodzi o opłaty, które miały „pracować” przez cały okres kredytowania, a nie zrobiły tego z powodu wcześniejszego zakończenia umowy. Każdy przypadek wymaga jednak indywidualnej analizy zapisów, ponieważ nie wszystkie koszty są rozliczane w ten sam sposób i nie każdy automatycznie podlega zwrotowi.

Tak, a często właśnie wtedy ma największe znaczenie. Zwrot prowizji może poprawić płynność finansową, obniżyć inne zobowiązania lub stworzyć bufor, który pozytywnie wpływa na ocenę zdolności kredytowej. Co ważne, dobrze zaplanowany proces nie koliduje z nowym wnioskiem kredytowym, lecz wzmacnia pozycję negocjacyjną klienta i zwiększa szanse na lepsze warunki finansowania.

10. Skontaktuj się z nami – odzyskaj prowizję i przygotuj się na lepszy kredyt

Realna pomoc zamiast ogólnych porad

Jeżeli dotarłeś do tego miejsca, oznacza to, że wiesz już, iż zwrot prowizji nie jest teorią ani „trikiem”, lecz realnym prawem kredytobiorcy. Problem polega na tym, że większość osób nie wie, od czego zacząć albo obawia się, że zrobi coś nieprawidłowo. Właśnie tutaj pojawia się nasza rola. Łączymy doświadczenie doradcy kredytowego i prawnika, dzięki czemu klient nie musi wybierać między finansami a prawem – dostaje spójne, bezpieczne i skuteczne wsparcie w jednym miejscu.

Wsparcie dopasowane do Twojej sytuacji

Każdy przypadek zwrotu prowizji jest inny, tak samo jak cele klientów. Dla jednych priorytetem jest odzyskanie pieniędzy z dawnych kredytów, dla innych przygotowanie się do kredytu hipotecznego na mieszkanie lub dom. Pracujemy mobilnie i elastycznie – analizujemy dokumenty zdalnie, konsultujemy się telefonicznie i prowadzimy klienta krok po kroku bez zbędnych formalności. Dzięki temu proces nie obciąża czasowo ani psychicznie, a decyzje są podejmowane w oparciu o liczby, a nie domysły.

Dlaczego klienci wybierają właśnie takie wsparcie

Przewagą naszego podejścia jest spójność. Zwrot prowizji nie jest traktowany jako odrębna sprawa, lecz jako element szerszej strategii finansowej. Analizujemy wpływ odzyskanych środków na zdolność kredytową, planowane zobowiązania i bezpieczeństwo budżetu. Klient wie, że działania podejmowane dziś nie zamkną mu drogi jutro, lecz realnie poprawią jego pozycję przy kolejnych decyzjach kredytowych. To szczególnie istotne w 2026 roku, gdy instytucje coraz dokładniej oceniają historię i strukturę zobowiązań.

Jak wspieramy klientów – w praktyce

| Obszar wsparcia | Co zyskujesz jako klient |

| Analiza umów | jasną informację, czy zwrot prowizji się należy |

| Doradztwo prawne | bezpieczeństwo i poprawną argumentację |

| Doradztwo kredytowe | przygotowanie pod kolejny kredyt |

| Mobilność | oszczędność czasu i wygodę |

| Doświadczenie | skuteczność opartą na praktyce |

Warto wiedzieć – doradca finansowy Żagań

Pierwsza rozmowa i analiza sytuacji nie zobowiązują do dalszych działań. To moment, w którym klient zyskuje wiedzę i decyduje świadomie, czy chce iść dalej.

Wniosek doradcy kredytowego Żagań

Zwrot prowizji to jeden z tych obszarów, w których szybka decyzja może przynieść długofalowe korzyści finansowe. Im wcześniej sprawdzisz swoje możliwości, tym większa szansa, że odzyskane środki realnie poprawią warunki Twojego obecnego lub przyszłego kredytu.

11. Podsumowanie – zwrot prowizji jako realna oszczędność, nie teoria

Zwrot prowizji jako świadoma decyzja finansowa

Zwrot prowizji nie jest jednorazowym „bonusem”, lecz elementem świadomego zarządzania finansami. Cały artykuł pokazuje, że odzyskanie pieniędzy wynika z konkretnych zdarzeń: wcześniejszej spłaty, skrócenia okresu kredytowania, refinansowania czy konsolidacji. Kluczowe jest zrozumienie, że prowizja była kosztem rozłożonym w czasie, a skrócenie umowy zmienia jej sens ekonomiczny. Klient, który traktuje zwrot prowizji jako swoje prawo, a nie uprzejmość drugiej strony, podejmuje dojrzalsze decyzje finansowe i przestaje tracić pieniądze przez niewiedzę.

Co łączy wszystkie opisane sytuacje

Niezależnie od rodzaju kredytu, historii klienta czy planów na przyszłość, wspólnym mianownikiem jest proporcja czasu. To ona decyduje o tym, czy część prowizji staje się nienależna. Artykuł pokazuje również, że zwrot prowizji rzadko funkcjonuje w oderwaniu od innych decyzji. Najczęściej jest powiązany z przygotowaniem do kredytu hipotecznego, poprawą zdolności kredytowej lub uporządkowaniem domowego budżetu. Dzięki temu odzyskane środki nie „rozpływają się”, lecz realnie pracują na bezpieczeństwo finansowe klienta.

Dlaczego odkładanie decyzji kosztuje najwięcej

Najczęstszym błędem nie jest źle przeprowadzona procedura, lecz brak działania. Każdy rok zwłoki to ryzyko przedawnienia roszczeń, utrata części należnych pieniędzy i gorsza pozycja przy kolejnych zobowiązaniach. Klienci często wracają do tematu dopiero wtedy, gdy planują nowy kredyt i okazuje się, że ich zdolność jest niewystarczająca. Tymczasem wcześniejsze odzyskanie prowizji mogło zmienić cały obraz sytuacji. Zwrot prowizji działa najlepiej wtedy, gdy jest elementem planu, a nie reakcją na problem.

Zwrot prowizji w ujęciu strategicznym – podsumowanie

| Obszar | Bez zwrotu prowizji | Po odzyskaniu prowizji |

| Budżet domowy | obciążony historycznymi kosztami | realnie odciążony |

| Zdolność kredytowa | często na granicy | wzmocniona |

| Decyzje finansowe | reaktywne | planowane |

| Bezpieczeństwo | ograniczone | wyższe |

| Pozycja klienta | pasywna | świadoma i aktywna |

Warto wiedzieć – doradca finansowy Żagań

Zwrot prowizji nie wymaga od klienta rewolucji finansowej. To korekta przeszłych decyzji, która porządkuje sytuację na przyszłość i daje większą kontrolę nad kolejnymi krokami.

Wniosek doradcy kredytowego Żagań

Traktuj zwrot prowizji jak audyt własnych kredytów, a nie jak jednorazową akcję. To narzędzie, które pozwala odzyskać pieniądze, poprawić zdolność kredytową i wejść w kolejne zobowiązania z silniejszej pozycji. Największą stratą nie jest odmowa, lecz brak sprawdzenia swoich możliwości.