Zadatek czy zaliczka? Wybór przy kupnie nieruchomości w 2026 💰

Podsumowanie – zadatek czy zaliczka:

- Zadatek pełni funkcję zabezpieczenia – przy winie sprzedającego możesz żądać podwójnej kwoty, natomiast przy winie kupującego zadatek przepada.

- Zaliczka to zwykła przedpłata – co do zasady zawsze podlega zwrotowi 1:1, ale nie daje rekompensaty, gdy druga strona się rozmyśli.

- Przy niejasnej księdze wieczystej, ryzykach prawnych lub niepewnym kredycie hipotecznym bezpieczniejszym rozwiązaniem jest zwykle zaliczka.

- Bank może uznać zarówno zadatek, jak i zaliczkę jako część wkładu własnego, o ile są poprawnie opisane w umowie i udokumentowane przelewem.

- Najczęstsze błędy klientów to m.in. brak nazwania wpłaty (zadatek/zaliczka), zbyt wysoki zadatek przy niepewnym kredycie oraz brak zapisów o finansowaniu kredytem w umowie.

- Wsparcie doradcy kredytowego i prawnika pozwala dobrać właściwą formę wpłaty, zabezpieczyć umowę przedwstępną i realnie zmniejszyć ryzyko utraty pieniędzy.

Zadatek czy zaliczka – spis treści:

- Wprowadzenie – „Zadatek czy zaliczka?”

- Zadatek czy zaliczka – podstawowe różnice

- Zadatek a ryzyka prawne przy zakupie mieszkania

- Zaliczka – kiedy jest bezpieczniejsza, a kiedy może być pułapką?

- Zadatek czy zaliczka przy kredycie hipotecznym – jak bank patrzy na wpłacone środki?

- Co wybrać przy umowie przedwstępnej – zadatek czy zaliczka?

- Najczęstsze błędy klientów przy zadatku i zaliczce – jak ich uniknąć w 2026

- Zadatek czy zaliczka przy zakupie domu od dewelopera – zasady, wyjątki, ryzyka

- MOBILNOŚĆ = WYGODA

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – prawnik + doradca kredytowy dbają o Twoje interesy

- DORADCA TWÓJ NEGOCJATOR – wsparcie przy umowie przedwstępnej i negocjacji warunków zakupu

- FAQ – zadatek czy zaliczka

- Skontaktuj się z nami – zadatek czy zaliczka

1. Wprowadzenie – „Zadatek czy zaliczka?”

Zakup mieszkania czy domu to emocje: ekscytacja, niepewność, strach przed błędem. W praktyce doradcy kredytowego i prawnika widzę jedno – klienci bardzo często podpisują umowę przedwstępną bez pełnego zrozumienia, co oznacza zadatek, a co zaliczka. Różnica wydaje się drobna, ale w razie problemów może oznaczać utracone 20-50 tysięcy złotych, albo… konieczność oddania podwójnej kwoty. I to nie jest teoria – to realne sprawy, które trafiają do mnie co miesiąc.

Dlatego w tym artykule wyjaśniam, kiedy wybrać zadatek, kiedy zaliczkę, jakie są konsekwencje prawne, a przede wszystkim – jak zabezpieczyć swoje pieniądze zanim złożysz wniosek o kredyt hipoteczny. Bo choć bank analizuje zdolność, dochody i BIK, to zasady wpłaty przy umowie przedwstępnej często decydują o tym, czy transakcja w ogóle dojdzie do skutku.

Kluczowe pytanie brzmi: „zadatek czy zaliczka” – co chroni Twoje interesy? Odpowiedź zależy od rodzaju sprzedającego, ryzyk prawnych, harmonogramu transakcji, a nawet od tego, czy kupujesz nieruchomość za gotówkę czy na kredyt.

Przykład z praktyki? Klientka z Żar wpłaciła 30 000 zł jako „zaliczkę”, bo sprzedający tak nazwał płatność. Bank wydłużył decyzję kredytową, a sprzedający zerwał umowę i zatrzymał pieniądze. Problem w tym, że zaliczki zatrzymać nie wolno. Brak jednego słowa w umowie kosztował ją tysiące złotych stresu, telefonów i postępowania przedsądowego. Gdyby w umowie był zadatek, sytuacja wyglądałaby zupełnie inaczej.

Z mojego doświadczenia wynika, że klienci najczęściej pytają:

- Co daje mi większe bezpieczeństwo – zadatek czy zaliczka?

- Co się stanie, jeśli bank odmówi kredytu?

- Czy mogę odzyskać pieniądze, jeśli sprzedający się rozmyśli?

- Czy mogę wpłacić zadatek, jeśli nieruchomość ma nieuregulowany stan prawny?

Właśnie po to powstał ten poradnik – abyś miał pewność, że Twoje pieniądze są bezpieczne, a umowa przedwstępna chroni Ciebie, nie tylko sprzedającego.

Nie ryzykuj. Zanim podpiszesz jakikolwiek dokument, sprawdź, czy wybrano właściwą formę płatności: zadatek czy zaliczka.

📞 Zadzwoń teraz – +48 515 525 550! Pomagam klientom podejmować dobre decyzje od wielu lat.

Potrzebujesz wsparcia przy kredycie hipotecznym? Przeczytaj nasz artykuł kredyt hipoteczny!

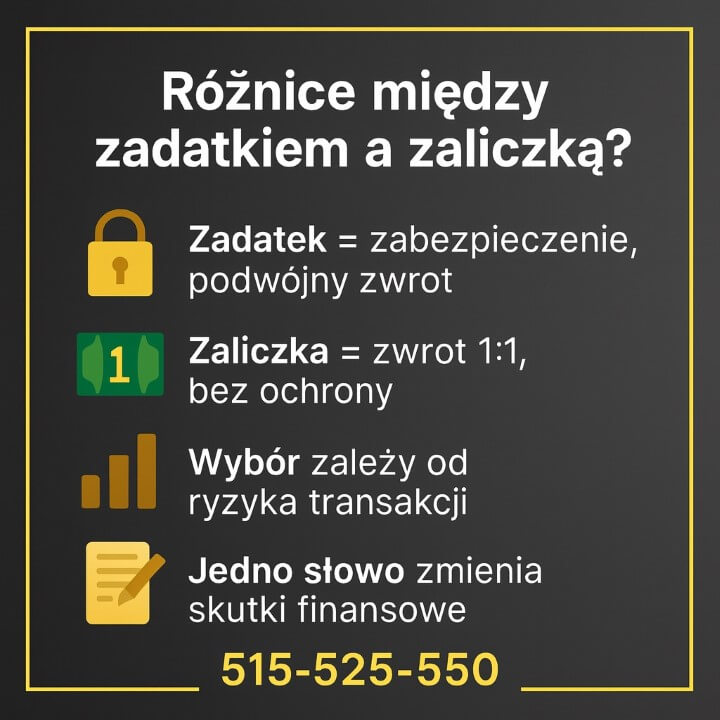

2. Zadatek czy zaliczka – podstawowe różnice

W praktyce kupujących nieruchomości pytanie „zadatek czy zaliczka” pojawia się zawsze w tym samym momencie – gdy sprzedający nalega na „szybką wpłatę”, a klient nie ma jeszcze pewności, czy bank udzieli kredytu hipotecznego. Prawnie to dwa zupełnie różne mechanizmy, choć w potocznym języku używa się ich zamiennie. Różnica polega na skutkach, a te potrafią decydować, czy stracisz pieniądze, czy je odzyskasz.

Zadatek ma funkcję zabezpieczającą. Jeśli sprzedający zerwie umowę – oddaje Ci podwójną kwotę.

Zaliczka to zwykła przedpłata – w przypadku problemów strony zwracają sobie dokładnie to, co wpłaciły. Dlatego właściwy wybór nie polega na tym, co „brzmi poważniej”, ale na analizie ryzyka i stanu prawnego nieruchomości.

Case study z praktyki – 20 000 zł uratowane jednym wpisem w umowie

Klient z okolic Żagania miał kupić mieszkanie na kredyt. Sprzedający naciskał na „zaliczkę” 20 000 zł. Po rozmowie ze mną zmienił zapis na „zadatek”.

Dwa tygodnie później okazało się, że w księdze wieczystej istnieje dawny wpis egzekucyjny wymagający wykreślenia. Sprzedający nie zdążył uregulować dokumentów i chciał się wycofać.

Gdyby była to zaliczka – klient odzyskałby tylko 20 000 zł.

Ponieważ był to zadatek – sprzedający musiał wypłacić 40 000 zł.

Różnica: +20 000 zł dla klienta, a bezpieczeństwo zapewniła jedna linijka w umowie.

Zadatek czy zaliczka porównawcza – różnice między zadatkiem a zaliczką

| Element umowy | Zadatek | Zaliczka |

| Funkcja | Zabezpiecza wykonanie umowy | Przedpłata, bez funkcji zabezpieczającej |

| Jeśli kupujący odstąpi | Zadatek przepada | Zaliczka jest zwracana |

| Jeśli sprzedający odstąpi | Oddaje podwójny zadatek | Zwraca tylko kwotę zaliczki |

| Zastosowanie | Gdy nieruchomość jest pewna i bez ryzyk | Gdy sytuacja prawna jest niejasna, a kredyt w toku |

| Siła negocjacyjna kupującego | Wysoka | Niska |

Warto wiedzieć

„Zadatek działa jak hamulec bezpieczeństwa – chroni kupującego przed sprzedającym, a sprzedającego przed kupującym. Zaliczka niczego nie zabezpiecza, tylko przechodzi z rąk do rąk.”

– Paweł, doradca kredytowy i prawnik

W umowach przedwstępnych najczęściej sugeruję zadatek, ale tylko wtedy, gdy:

• nieruchomość ma czysty stan prawny,

• sprzedający jasno deklaruje gotowość do transakcji,

• termin kredytu jest realny,

• strony precyzyjnie opisują sytuacje odstąpienia.

Jeśli księga wieczysta budzi wątpliwości lub bank może analizować wniosek dłużej – bezpieczniej jest wpłacić zaliczkę, aby nie ryzykować utraty pieniędzy.

Dostałeś decyzję negatywną? Przeczytaj nasz artykuł odmowa udzielenia kredytu!

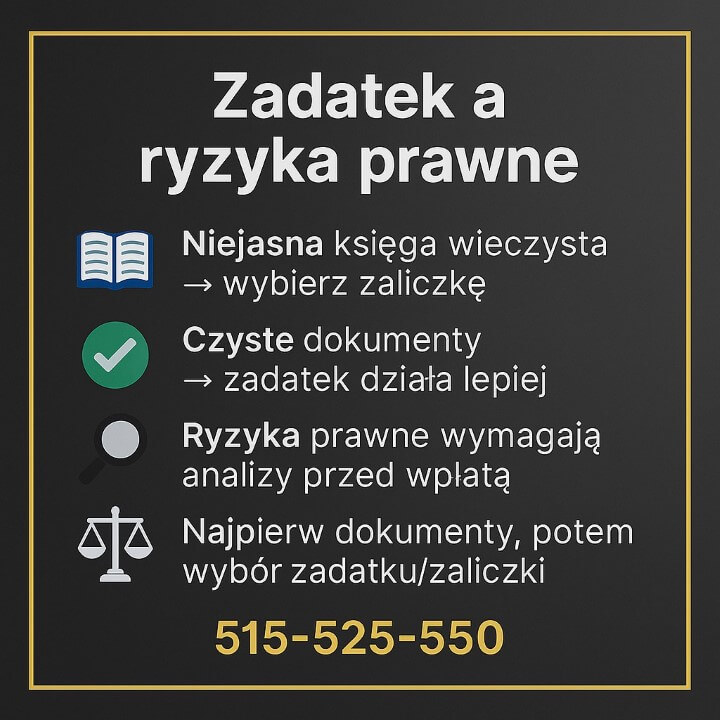

3. Zadatek a ryzyka prawne przy zakupie mieszkania

Przy zakupie mieszkania większość osób skupia się na cenie, zdolności kredytowej i ratach. Tymczasem jako prawnik i doradca kredytowy widzę, że najwięcej problemów rodzą ryzyka prawne. To one decydują, czy w danej sytuacji lepszy będzie zadatek czy zaliczka i czy Twoje środki są naprawdę bezpieczne.

Ryzyka pojawiają się szczególnie wtedy, gdy:

• księga wieczysta zawiera stare lub niejasne wpisy,

• nieruchomość obciążona jest hipoteką lub egzekucją,

• sprzedający nie ma uregulowanych spraw spadkowych,

• jest kilku współwłaścicieli i nie wszyscy są zgodni,

• deweloper nie zakończył formalności, a Ty kupujesz „na obietnicę”.

W takich warunkach sama decyzja zadatek czy zaliczka to za mało. Najpierw trzeba odpowiedzieć na inne pytanie: czy ta nieruchomość w ogóle nadaje się do bezpiecznego zakupu?

Zadatek czy zaliczka – zadatek czy zaliczka a ryzyka prawne

| Sytuacja / ryzyko prawne | Rekomendacja wstępna | Uzasadnienie |

| Czysta księga wieczysta, pełna dokumentacja | Najczęściej zadatek | Sprzedający ma realną możliwość sprzedaży, zadatek wzmacnia Twoją pozycję. |

| Stare wpisy hipoteczne, egzekucje, niejasne obciążenia | Ostrożnie – raczej zaliczka | Dopóki sytuacja nie jest wyjaśniona, nie ryzykuj utraty pieniędzy. |

| Brak zakończonego postępowania spadkowego | Zaliczka lub wstrzymanie się | Spadkobiercy mogą nie móc sprzedać nieruchomości w planowanym terminie. |

| Deweloper, brak wyodrębnionej księgi wieczystej | Zależy od umowy – często zaliczka | Kluczowe są zapisy umowy deweloperskiej i zabezpieczenia na rachunku powierniczym. |

| Kupujący czeka na ostateczną decyzję kredytową | Często zaliczka | Jeśli bank odmówi, zadatek może przepaść, o ile umowa nie przewiduje wyjątków. |

Ta Zadatek czy zaliczka nie zastąpi analizy dokumentów, ale pokazuje jedno: wybór między zadatkiem a zaliczką powinien wynikać z diagnozy ryzyka, a nie z przyzwyczajenia czy sugestii sprzedającego.

W praktyce często widzę taki schemat: sprzedający obiecuje „że wszystko będzie załatwione”, kupujący wpłaca wysoki zadatek, a potem okazuje się, że porządkowanie wpisów w księdze wieczystej trwa miesiącami. Klient jest związany umową, jego pieniądze są zamrożone, a inne okazje na rynku przelatują przed nosem.

Z drugiej strony, przy nieruchomości z czystą sytuacją prawną i zdecydowanym sprzedającym zadatek bywa najlepszym rozwiązaniem – daje Ci realną przewagę. Sprzedający wie, że w razie jego odstąpienia będzie musiał oddać podwójną kwotę. To działa bardzo mobilizująco.

Wniosek eksperta – zadatek czy zaliczka

„Nie zaczynaj rozmowy od pytania: ‘zadatek czy zaliczka’, tylko od: ‘jakie są ryzyka prawne tej nieruchomości?’ Dopiero potem dobieramy bezpieczną formę wpłaty.”

Dlatego przed wpisaniem w umowie słowa „zadatek” lub „zaliczka” warto dać dokumenty do analizy profesjonaliście.

📞 Skontaktuj się – +48 515 525 550! Sprawdzę księgę wieczystą, umowę i pomogę dobrać takie rozwiązanie, które naprawdę chroni Twoje pieniądze.

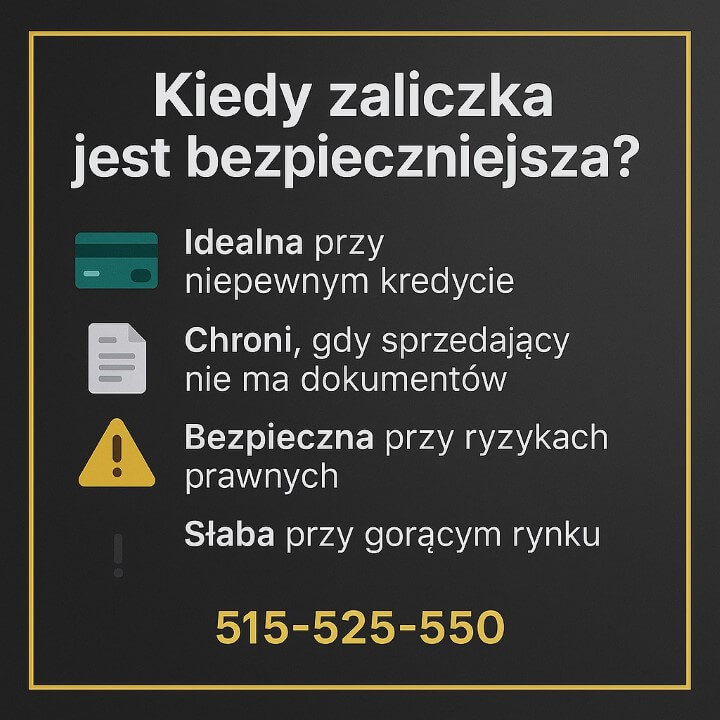

4. Zaliczka – kiedy jest bezpieczniejsza, a kiedy może być pułapką?

Choć w dyskusjach o tym, co wybrać: zadatek czy zaliczka, większość klientów widzi zaliczkę jako „neutralną i bezpieczną”, rzeczywistość pokazuje, że to rozwiązanie nie zawsze jest optymalne. Zaliczka daje elastyczność, ale pozbawia Cię jakiejkolwiek rekompensaty, jeśli sprzedający się wycofa. To szczególnie ważne, gdy rynek jest dynamiczny, ceny rosną, a mieszkanie może „zniknąć” w kilka dni.

Zaliczka jest jednak często właściwym wyborem, kiedy sytuacja prawna nieruchomości jest niepewna, a Ty nie chcesz ryzykować utraty środków w przypadku problemów po stronie sprzedającego. Dotyczy to zwłaszcza zakupu na kredyt, gdy bank może przedłużyć analizę lub poprosić o dodatkowe dokumenty.

Zadatek czy zaliczka – kiedy zaliczka jest bezpieczniejsza, a kiedy ryzykowna?

| Sytuacja | Zaliczka – rekomendacja | Co to oznacza dla kupującego? |

| Nieruchomość z ryzykami prawnymi | Zaliczka jest bezpieczniejsza | Możesz wycofać się bez utraty środków, jeśli dokumenty nie zostaną uporządkowane. |

| Kupujesz na kredyt hipoteczny i czekasz na decyzję | Zaliczka chroni Cię przed stratą | Jeśli bank odmówi – odzyskasz wszystko. Zadatek mógłby przepaść. |

| Nacisk sprzedającego na szybkie podpisanie umowy | Uwaga – ryzyko! | Zaliczka może ukrywać presję na szybkie wpłaty bez pełnej przejrzystości dokumentów. |

| Rynek dynamiczny, nieruchomość atrakcyjna | Zaliczka może być pułapką | Jeśli sprzedający się wycofa, nie dostaniesz żadnego odszkodowania ani rekompensaty. |

| Brak pewności, czy sprzedający ma komplet dokumentów | Zaliczka jest bezpieczniejsza | Daje czas na weryfikację KW, zgód, spadków i obciążeń. |

W praktyce zauważam, że wielu klientów decyduje się na zaliczkę „bo sprzedający tak zaproponował”. Tymczasem sprzedający często wybiera ten wariant, bo… jest dla niego wygodniejszy. Nie ponosi żadnych konsekwencji, jeśli się rozmyśli lub znajdzie innego kupującego.

Z drugiej strony, zaliczka jest świetnym narzędziem dla kupującego, który nie chce blokować dużej kwoty w sytuacji, gdy dokumenty budzą wątpliwości. Jeśli księga wieczysta jest niejasna lub pojawiają się rozbieżności między stanem faktycznym a prawnym, zaliczka daje Ci czas, ochronę i możliwość wycofania się bez strat.

Z mojego doświadczenia wynika jednak, że kluczem nie jest samo słowo „zaliczka”, ale to, czy masz wgląd w dokumenty, czy rozumiesz ryzyka i czy zabezpieczasz swoje interesy przed podpisaniem umowy przedwstępnej. Zaliczka bywa więc rozwiązaniem świetnym lub… bardzo złym – zależy od kontekstu.

Warto wiedzieć

„Zaliczka jest jak zawieszenie decyzji – nie zabezpiecza Cię przed błędami sprzedającego, ale pozwala bezpiecznie się wycofać. Używaj jej świadomie.”

– Paweł, doradca kredytowy i prawnik

Klienci często nie doceniają tego, że zaliczka może okazać się najlepszym wyborem, gdy sprzedający deklaruje sprawne działanie, ale dokumenty mówią co innego. Wtedy brak konsekwencji finansowych za odstąpienie to ogromna przewaga.

Wniosek eksperta – zadatek czy zaliczka

Najpierw przeanalizuj ryzyko, potem wybierz formę płatności. Zaliczka jest świetnym narzędziem, gdy sytuacja prawna nie jest pewna lub czekasz na kredyt. Jeśli jednak dokumenty są czyste, a sprzedający zdecydowany – zadatek daje Ci o wiele większą ochronę.

📞 Zadzwoń – +48 515 525 550!

Przeanalizuję dokumenty i powiem Ci, kiedy zaliczka będzie rozsądnym rozwiązaniem, a kiedy tylko stratą czasu.

Pracujesz na umowie zlecenie? Przeczytaj umowa zlecenie kredyt hipoteczny Żagań!

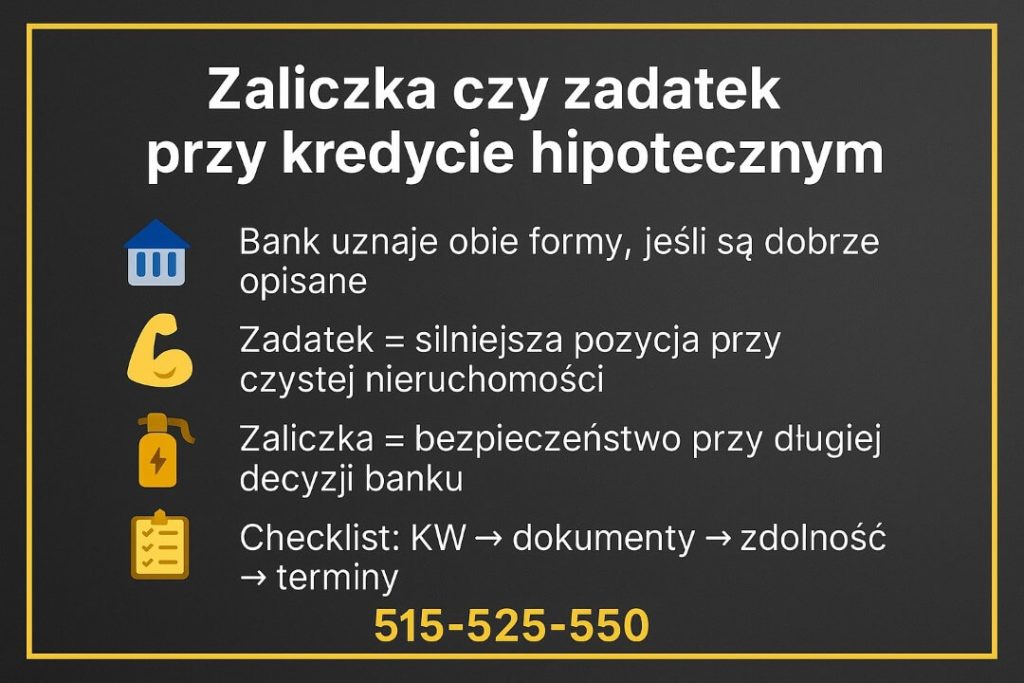

5. Zadatek czy zaliczka przy kredycie hipotecznym – jak bank patrzy na wpłacone środki?

Większość kupujących nie wie, że przy kredycie hipotecznym wybór „zadatek czy zaliczka” wpływa nie tylko na relacje ze sprzedającym, ale też na sposób, w jaki bank patrzy na Twoją transakcję. To błąd, który może kosztować czas, nerwy, a nawet utratę okazji.

Bank analizuje, czy środki wpłacone przy umowie przedwstępnej pochodzą z legalnych źródeł, czy są udokumentowane i czy mogą zostać zaliczone jako element wkładu własnego. Dobra wiadomość: i zadatek, i zaliczka mogą być uznane przez bank, ale muszą spełnić konkretne warunki – przede wszystkim odpowiednie zapisy w umowie i potwierdzenie przelewu.

W praktyce kredytowej istotne jest też, czy umowa została tak skonstruowana, by bank uznał ją za wiążącą. To szczególnie ważne przy zadatku, który często jest traktowany jako mocniejszy sygnał determinacji kupującego.

Klienci chcą prostego rozwiązania: wpłacają środki i nie chcą martwić się o konsekwencje. Prawidłowo przygotowana umowa przedwstępna sprawia, że bank akceptuje zarówno zadatek, jak i zaliczkę, a Ty masz pewność, że nic nie zostanie zakwestionowane.

Możesz także wykorzystać zadatek jako element negocjacji – mocniejszy sygnał dla sprzedającego zwiększa Twoją przewagę, zwłaszcza na konkurencyjnym rynku. Natomiast zaliczka daje Ci bezpieczeństwo, gdy bank może przedłużać analizę.

Zadatek czy zaliczka – jak bank ocenia zadatek i zaliczkę?

| Kryterium bankowe | Zadatek | Zaliczka |

| Może być uznany jako wkład własny | ✔ Tak, jeśli zapis w umowie to wskazuje | ✔ Tak, na tych samych zasadach |

| Wymagane dokumenty | Umowa + potwierdzenie przelewu | Umowa + potwierdzenie przelewu |

| Ryzyko dla klienta przy przedłużającej się decyzji | Wyższe (zadatek może przepaść bez zabezpieczenia) | Niższe (zaliczka zawsze zwracana) |

| Siła negocjacyjna wobec sprzedającego | Wyższa | Niższa |

| Bezpieczeństwo, gdy KW jest niejasna | Niższe | Wyższe |

Najlepsze decyzje zapadają wtedy, gdy masz pod ręką kogoś, kto zna proces bankowy od środka i potrafi chronić Twoje pieniądze. Przeanalizuję Twoją umowę, księgę wieczystą i doradzę, czy w Twoim przypadku lepiej działa zadatek, czy zaliczka.

📞 Zadzwoń – +48 515 525 550! Jedna rozmowa może oszczędzić Ci tygodni stresu i tysiące złotych w ryzyku utraty pieniędzy.

Mieszkańcu Zielonej Góry masz problem z BIK? Przeczytaj – czyszczenie BIK Zielona Góra!

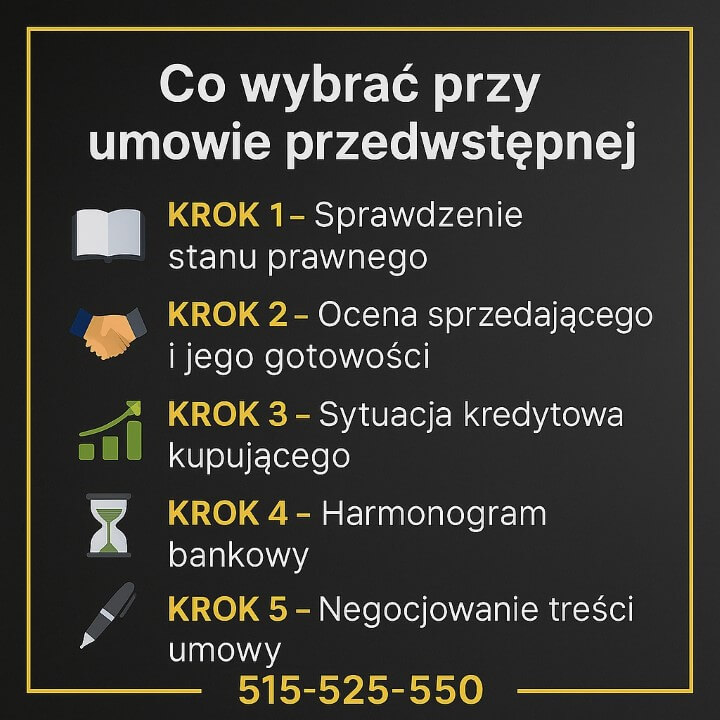

6. Co wybrać przy umowie przedwstępnej – zadatek czy zaliczka?

Wybór „zadatek czy zaliczka” nie powinien wynikać z intuicji ani z tego, co proponuje sprzedający. Decyzja wymaga analizy pięciu elementów: stanu prawnego, gotowości sprzedającego, sytuacji kredytowej kupującego, tempa procesu bankowego i poziomu ryzyka związanego z transakcją. Dopiero po ich ocenie da się świadomie wybrać formę płatności, która nie stanowi zagrożenia dla Twojego portfela.

Krok po kroku – analiza, którą wykonuję dla każdego klienta

KROK 1 – Sprawdzenie stanu prawnego

• księga wieczysta,

• obciążenia, hipoteki, egzekucje,

• nieuregulowane sprawy spadkowe,

• niezgodności między KW a stanem faktycznym.

Im więcej niejasności – tym bardziej skłaniam się ku zaliczce.

KROK 2 – Ocena wiarygodności i gotowości sprzedającego

• czy ma wszystkie dokumenty,

• czy realnie chce sprzedać,

• czy sytuacja po jego stronie jest stabilna.

Zdecydowany sprzedający + czyste dokumenty → zadatek działa jak tarcza.

KROK 3 – Sytuacja kredytowa kupującego

• czy masz zdolność,

• czy jesteś po wstępnej analizie,

• czy bank nie wymaga dodatkowych zaświadczeń.

Niepewność = zaliczka jest bezpieczniejsza.

KROK 4 – Harmonogram bankowy

Jeśli decyzja może potrwać dłużej (np. dochody zagraniczne EUR, DSCR, działalność), zadatek może być ryzykowny. Wtedy lepiej wpłacić zaliczkę, albo… wpisać odpowiednie zabezpieczenia w umowie.

KROK 5 – Negocjacje treści umowy

Ostateczna decyzja zależy od zapisów: konsekwencji odstąpienia, terminów, obowiązków stron, stwierdzeń dotyczących finansowania kredytem.

Checklista – zanim wybierzesz zadatek czy zaliczka

Sprawdziłeś księgę wieczystą?

Czy sprzedający ma komplet dokumentów?

Bank potwierdził Twoją wstępną zdolność?

Czy przewidujesz opóźnienia w decyzji?

W umowie zapisano, co dzieje się w razie odmowy kredytu?

Czy wiesz, kto ponosi konsekwencje, jeśli transakcja się przedłuży?

Wiesz, czy nieruchomość jest wolna od sporów i obciążeń?

Jeśli kilka odpowiedzi budzi wątpliwości – zaliczka jest bezpieczniejsza.

Jeśli wszystko jest pewne i czyste – zadatek daje przewagę.

Zadatek czy zaliczka – co wybrać w konkretnych scenariuszach?

| Sytuacja kupującego | Rekomendacja | Dlaczego? |

| Kupujesz na kredyt i czekasz na decyzję | Zaliczka | Chroni Cię w razie odmowy banku. |

| Wszystkie dokumenty są czyste i kompletne | Zadatek | Daje mocną ochronę i mobilizuje sprzedającego. |

| Nieruchomość ma ryzyka prawne | Zaliczka | Możesz wycofać się bez strat. |

| Rynek jest konkurencyjny i sprzedający chce gwarancji | Zadatek | Zwiększa Twoją wiarygodność. |

| Kupujesz od dewelopera z rachunkiem powierniczym | Zależnie od umowy | Kluczowe są procedury deweloperskie. |

Warto wiedzieć

„Zadatek daje siłę, a zaliczka daje elastyczność. Najlepsze rozwiązanie zależy od dokumentów, nie od emocji stron.” – Paweł, doradca kredytowy i prawnik

W praktyce widzę, że kupujący często podejmują decyzję za szybko: bo mieszkanie jest ładne, bo boją się, że ktoś je sprzątnie. Tymczasem to umowa, a nie emocje, chroni Twoje pieniądze. Dlatego zawsze powtarzam: najpierw analiza, potem forma wpłaty.

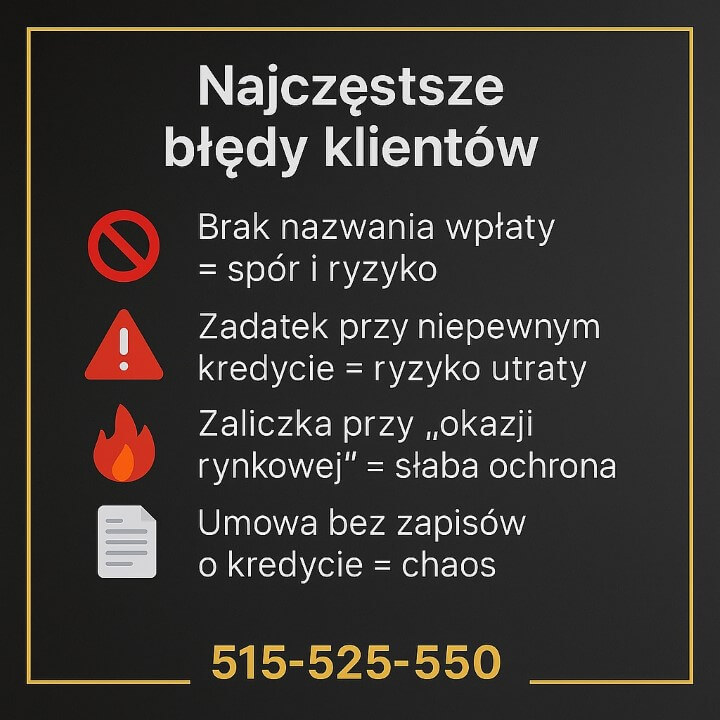

7. Najczęstsze błędy klientów przy zadatku i zaliczce – jak ich uniknąć w 2026

💸 Skontaktuj się – +48 515 525 550! Nie dopuść, żeby drobny błąd w umowie kosztował Cię dziesiątki tysięcy złotych.

W praktyce widzę, że większość problemów z zadatkiem i zaliczką nie wynika ze złej woli stron, ale z pośpiechu i braku świadomości. Klienci skupiają się na cenie mieszkania, ratach kredytu, terminach przeprowadzki, a zapis „zadatek czy zaliczka” traktują jak formalność. To właśnie tam najczęściej kryje się mina.

Najczęstsze błędy klientów – z mojego doświadczenia

- Brak jasnego określenia, czy to zadatek czy zaliczka

W umowie pojawia się sformułowanie „kwota tytułem rezerwacji”, „wpłata wstępna” albo „pierwsza płatność”, bez wskazania charakteru. W sporze sądowym to otwiera drogę do różnych interpretacji. - Zadatek przy niepewnym kredycie

Klient jest dopiero na etapie zbierania dokumentów, nie ma jeszcze pełnej analizy zdolności kredytowej, ale godzi się na wysoki zadatek. Jeśli bank odmówi, zadatek może przepaść – chyba że umowa zabezpiecza sytuację odmowy. - Zaliczka przy atrakcyjnej nieruchomości na gorącym rynku

Sprzedający ma kolejkę chętnych. Jeśli wpłacasz tylko zaliczkę, a on znajdzie kogoś gotowego zapłacić więcej, może się wycofać bez żadnych konsekwencji finansowych. - Brak powiązania zapisów z kredytem hipotecznym

Umowa nie wspomina, że zakup jest finansowany kredytem. W razie problemów z decyzją banku strony mogą różnie interpretować, co dalej dzieje się z pieniędzmi. - Brak weryfikacji stanu prawnego przed wpłatą

Klient wpłaca, a dopiero później dowiaduje się o hipotekach, sporach, spadkach. Tu nawet zadatek może nie uratować sytuacji – bo walka o pieniądze będzie trwała miesiącami.

Zadatek czy zaliczka – błędy przy zadatku i zaliczce oraz sposoby, jak ich uniknąć

| Błąd klienta | Skutek | Jak tego uniknąć? |

| Brak nazwania wpłaty (zadatek czy zaliczka) | Spór, różne interpretacje | Wprost wpisać w umowie charakter kwoty. |

| Zadatek przy niepewnej zdolności kredytowej | Ryzyko utraty środków | Najpierw analiza zdolności, dopiero potem wysoki zadatek. |

| Zaliczka przy nieruchomości „niesamowitej okazji” | Brak rekompensaty, gdy sprzedający się wycofa | Rozważyć zadatek lub mocniejsze zapisy ochronne. |

| Umowa bez zapisu o kredycie | Problemy przy odmowie banku | Dodać paragraf o finansowaniu i skutkach odmowy. |

| Brak analizy KW przed wpłatą | Wejście w spór z obciążeniami | Zawsze sprawdzić KW z prawnikiem/doradcą. |

Warto wiedzieć – cytat eksperta

„Najniebezpieczniejsze wcale nie jest złe słowo w umowie, tylko jego brak. Jeśli nie nazwiesz wpłaty zadatkiem albo zaliczką, oddajesz decyzję w ręce sądu.” – Paweł, doradca kredytowy i prawnik

Dlatego powtarzam klientom: zanim wpłacisz pierwszą złotówkę, zatrzymaj się na chwilę i zadaj dwa pytania:

- Czy wiem dokładnie, co się stanie z moją wpłatą w każdej możliwej sytuacji?

- Czy umowa precyzyjnie to opisuje, czy tylko opiera się na zaufaniu i „dogadaniu się”?

Jeśli nie masz stuprocentowej jasności – nie podpisuj. Najpierw pokaż umowę komuś, kto patrzy na nią chłodnym okiem i widział już dziesiątki podobnych spraw.

8. Zadatek czy zaliczka przy zakupie domu od dewelopera – zasady, wyjątki, ryzyka

📞 Zadzwoń – +48 515 525 550!Wyjaśnię Ci, jak uniknąć pułapek i zrozumieć, kiedy przy deweloperze lepszy jest zadatek, a kiedy zaliczka.

Zakup domu lub mieszkania od dewelopera rządzi się innymi prawami niż transakcja z osobą prywatną. Tu kluczową rolę odgrywa ustawa deweloperska, rachunki powiernicze oraz specyficzne procedury odbioru i przeniesienia własności. W tym kontekście wybór „zadatek czy zaliczka” ma inne znaczenie niż na rynku wtórnym.

Deweloperzy najczęściej stosują zaliczkę lub opłatę rezerwacyjną, która funkcjonuje podobnie jak zaliczka – podlega zwrotowi, jeśli nie podpiszesz umowy deweloperskiej lub jeśli bank odmówi kredytu. Zadatek pojawia się rzadziej, bo prawo nakłada na deweloperów obowiązki, które i tak zabezpieczają klienta. Nie oznacza to jednak braku ryzyka – w niektórych projektach warto rozważyć zadatek, zwłaszcza gdy inwestycja jest gotowa, a formalności po stronie dewelopera są dopięte.

Największym błędem jest traktowanie dewelopera jako „w pełni bezpiecznego” tylko dlatego, że działa profesjonalnie. W praktyce widziałem sytuacje, w których:

• deweloper miał problemy z uzyskaniem pozwolenia na użytkowanie,

• inwestycja była opóźniona o kilka miesięcy,

• rachunek powierniczy chronił środki, ale proces zwrotu trwał długo,

• spółka była w trakcie przekształceń, co wpływało na tempo podpisania aktu przeniesienia własności.

Dlatego również tu analizujemy, co bardziej chroni klienta: zadatek czy zaliczka – odpowiedź zależy od dokumentów i etapu inwestycji.

Zadatek czy zaliczka – co wybrać u dewelopera?

| Sytuacja u dewelopera | Rekomendacja | Dlaczego? |

| Inwestycja w budowie, brak pozwolenia na użytkowanie | Zaliczka | Chroni, jeśli inwestycja się opóźni lub bank odmówi kredytu. |

| Mieszkanie/domy już gotowe, KW sprzedającego jest uporządkowana | Zadatek | Możesz szybciej wymóc termin podpisania aktu. |

| Opłata rezerwacyjna zgodna z ustawą | Zaliczka w praktyce | Ustawa deweloperska wymusza zwrot w określonych przypadkach. |

| Deweloper oczekuje „mocnego sygnału” przy ostatnich gotowych lokalach | Zadatek | Podnosi Twoją pozycję przy negocjacjach. |

| Niepewny harmonogram wydania | Zaliczka | Minimalizuje Twoje ryzyko i pozwala wycofać się bez straty. |

Wniosek eksperta – zadatek czy zaliczka

„Przy deweloperze forma wpłaty powinna wynikać z etapu inwestycji. Im mniej niewiadomych, tym bardziej opłaca się zadatek; im więcej procedur i dokumentów w toku – wybierz zaliczkę.”

W transakcjach deweloperskich sam deweloper często sugeruje formę wpłaty, ale to nie znaczy, że jest ona najkorzystniejsza dla Ciebie. Warto ją zweryfikować, przeanalizować inwestycję i sprawdzić komplet dokumentów.

📞 Zadzwoń – +48 515 525 550! Sprawdzę dla Ciebie inwestycję, wyjaśnię różnice i powiem jednoznacznie, co chroni Twoje pieniądze.

9. MOBILNOŚĆ = WYGODA

🤝 Zadzwoń i przekonaj się – +48 515 525 550! Dojeżdżam do klientów, analizuję dokumenty na miejscu, a decyzję „zadatek czy zaliczka” podejmujemy wspólnie – świadomie, bez ryzyka.

W praktyce widzę, że największym problemem kupujących nie jest samo podpisanie umowy, ale… brak czasu. Klient pracuje, prowadzi firmę, jeździ w delegacje, a sprzedający naciska: „Musimy podpisać dzisiaj, bo są inni chętni”. To właśnie wtedy mobilność doradcy i prawnika ma realną wartość. Dojeżdżam do klientów do domów, biur, a nawet w miejsce prezentacji nieruchomości – analizuję umowę na żywo, sprawdzam księgę wieczystą, dzwonię do sprzedającego, a klient od razu wie: czy wpłacić zadatek czy zaliczka i jakie zapisy muszą znaleźć się w umowie.

Case study – szybka interwencja, 30 minut, 20 000 zł uratowane

Klient z Lubska obejrzał mieszkanie. Sprzedający naciskał: „Jeśli wpłacisz zadatek dziś, zdejmuję ogłoszenie”. Klient zadzwonił do mnie – byłem u niego po 40 minutach.

Po analizie KW okazało się, że spółdzielnia nie zdążyła wydać zaświadczeń potrzebnych do banku, a w dziale IV widniał stary wpis hipoteki z niezamkniętego kredytu poprzedniego właściciela.

Gdyby klient wpłacił zadatek – mógłby go stracić, bo sprzedający nie był gotowy doprowadzić transakcji do końca.

Zaleciliśmy zaliczkę, wpisaliśmy odpowiednie zapisy i ustaliliśmy termin na dostarczenie dokumentów.

Efekt? Zero stresu, zero strat, pełna kontrola nad transakcją.

Zadatek czy zaliczka – jak mobilny doradca pomaga podjąć właściwą decyzję?

| Problem klienta | Co robię na miejscu? | Korzyść dla klienta |

| Nacisk sprzedającego na szybki zadatek | Analiza KW + rozmowa ze sprzedającym | Uniknięcie straty pieniędzy |

| Niepewność, co wybrać: zadatek czy zaliczka | Ocena ryzyk prawnych i harmonogramu bankowego | Jasna, bezpieczna decyzja |

| Brak czasu na czytanie umów | Czytam i poprawiam umowę na miejscu | Brak błędów i niejasnych zapisów |

| Zakup na kredyt i presja terminów | Dopasowanie zapisów do procedur banku | Bank akceptuje umowę bez poprawek |

| Chęć szybkiego zabezpieczenia nieruchomości | Negocjacje ze sprzedającym na żywo | Lepsze warunki i mocniejsze zapisy |

Mobilność skraca proces nawet o kilka dni. A jak wiesz – na rynku nieruchomości kilka dni to często różnica między „kupione” a „ktoś mnie ubiegł”.

Wniosek eksperta – zadatek czy zaliczka

„Mobilny doradca to nie luksus, tylko bezpieczeństwo. Kiedy dokumenty jadą razem ze mną, klient unika błędów, a decyzja ‘zadatek czy zaliczka’ jest przemyślana, nie wymuszona.”

Możesz podpisać dobrą umowę tylko wtedy, gdy rozumiesz jej skutki.

Możesz podjąć bezpieczną decyzję tylko wtedy, gdy masz pełną analizę ryzyka.

To właśnie gwarantuje mobilność – błyskawiczny dojazd, analiza na żywo i brak pośpiechu, który mógłby Cię kosztować tysiące złotych.

📞 Zadzwoń – +48 515 525 550! Przyjadę, sprawdzę dokumenty i powiem wprost: które rozwiązanie chroni Twoje pieniądze.

10. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – prawnik + doradca kredytowy dbają o Twoje interesy

⚖️ Zadzwoń – +48 515 525 550! Połączenie wiedzy prawnej i kredytowej to Twoja najlepsza ochrona przy decyzji „zadatek czy zaliczka” i przy całej transakcji zakupu nieruchomości.

Kupujący często myślą, że wystarczy podpisać umowę przedwstępną i złożyć wniosek o kredyt. Niestety – to tylko część procesu. W rzeczywistości największe pułapki ukrywają się tam, gdzie przeciętny klient ich nie widzi: w szczegółach prawnych, w obowiązkach stron, w terminach, w różnicach między zapisami a praktyką dewelopera lub sprzedającego.

Dlatego działanie pod okiem jednocześnie doradcy kredytowego i prawnika daje przewagę, której samodzielnie nie da się uzyskać. Doradca przewiduje, jak zapisy umowy wpłyną na decyzję banku. Prawnik widzi ryzyka, których bank nie bada, a które mogą zdecydować o tym, czy Twoje pieniądze są bezpieczne.

To właśnie ta synergia pozwala precyzyjnie odpowiedzieć na pytanie: czy w Twojej sytuacji lepiej wpłacić zadatek czy zaliczka, oraz zabezpieczyć Twoją transakcję w każdym możliwym scenariuszu.

Zadatek czy zaliczka – dlaczego niezależny doradca + prawnik to Twoja tarcza?

| Obszar ryzyka | Co robimy? | Korzyść dla kupującego |

| Stan prawny nieruchomości | Analiza KW, obciążeń, spadków, hipotek | Brak ryzyka utraty środków, świadomy wybór formy wpłaty |

| Zapis „zadatek czy zaliczka” | Dopasowanie do sytuacji i harmonogramu banku | Środki są zabezpieczone na każdym etapie |

| Proces kredytowy | Przygotowanie umowy tak, by bank ją akceptował | Zero poprawek i opóźnień w procesie |

| Negocjacje ze sprzedającym | Reprezentacja kupującego, korekta zapisów | Mocniejsze warunki transakcji |

| Ryzyka po stronie sprzedającego | Weryfikacja gotowości i dokumentów | Brak niespodzianek po podpisaniu umowy |

Ta współpraca działa jak system bezpieczeństwa: prawnik widzi ryzyka „tu i teraz”, doradca przewiduje konsekwencje finansowe za 2-8 tygodni, gdy bank analizuje wniosek.

Warto wiedzieć

„Nie każdy sprzedający działa w złej wierze. Często po prostu sam nie rozumie skutków zapisów, które proponuje. Twoja niezależność polega na tym, że rozumiesz konsekwencje zanim podpiszesz.”

– Paweł, doradca kredytowy i prawnik

U sprzedających często widzę powielanie wzorów internetowych, błędne zapisy, pomieszanie pojęć i brak zgodności między tym, co strony „ustaliły ustnie”, a tym, co faktycznie wpisano w umowie. Brak weryfikacji może doprowadzić do sytuacji, w której:

• zadatek przepada,

• zaliczka niczego nie zabezpiecza,

• terminy nie są możliwe do zrealizowania,

• bank nie zaakceptuje umowy i proces staje w miejscu,

• kupujący traci okazję albo tygodnie życia.

Niezależna analiza eliminuje te ryzyka w kilka minut.

📞 Zadzwoń – +48 515 525 550! Sprawdzę dokumenty, dopasuję zapisy i zadbam, żeby Twoje pieniądze były bezpieczne na każdym etapie zakupu.

11. DORADCA TWÓJ NEGOCJATOR – wsparcie przy umowie przedwstępnej i negocjacji warunków zakupu

💬 Umów się – +48 515 525 550! Zadbam o to, aby każdy zapis w umowie działał na Twoją korzyść – od wyboru zadatek czy zaliczka, po kluczowe terminy i zabezpieczenia.

Negocjacje przy zakupie nieruchomości to nie tylko cena. To także odpowiedzialność za to, kto ponosi skutki opóźnień, jak chronione są Twoje pieniądze oraz kiedy możesz odstąpić od umowy bez strat. W praktyce widzę, że większość klientów nie wie, że te elementy można – a nawet trzeba – negocjować. I właśnie tu moja rola jako negocjatora robi różnicę.

Case study – negocjacje, które uratowały klientowi 15 000 zł

Klient z Żagania trafił do mnie, gdy sprzedający wymagał 30 000 zł zadatku, twierdząc, że „wszyscy tak robią”. Po analizie okazało się, że w księdze widnieje niezamknięta hipoteka, a zaświadczenia miały być dopiero wydane.

Negocjowałem w imieniu klienta:

• obniżyliśmy zadatek do 10 000 zł,

• dodaliśmy zabezpieczenie na wypadek odmowy kredytu,

• wydłużyliśmy termin podpisania aktu o 21 dni.

Efekt? Klient zachował pełną kontrolę nad pieniędzmi, a sprzedający szybko uporządkował dokumenty.

Zadatek czy zaliczka – jak działam jako negocjator?

| Obszar negocjacji | Co wprowadzam? | Korzyść dla klienta |

| Zadatek czy zaliczka | Dopasowanie do ryzyk i kredytu | Pieniądze są bezpieczne |

| Terminy | Realne daty zgodne z procedurami banków | Brak kar i stresu |

| Ochrona klienta | Zapis o odmowie kredytu, obowiązki stron | Zero strat finansowych |

| Cena i warunki | Twarde negocjacje unowocześniające umowę | Lepsze warunki zakupu |

| Dokumenty sprzedającego | Weryfikacja + wymagania w umowie | Sprzedający musi działać terminowo |

Negocjacje prowadzone przez specjalistę skracają proces i eliminują emocje, które zwykle działają na niekorzyść kupującego.

📞 Zadzwoń – +48 515 525 550! Wynegocjuję dla Ciebie warunki, które są uczciwe, bezpieczne i dopasowane do Twojej sytuacji.

12. FAQ – zadatek czy zaliczka

Tak, ale tylko wtedy, gdy obie strony zgodzą się na aneks.

Zmiana zaliczki na zadatek wpływa na odpowiedzialność stron, więc wymaga pisemnego aneksu z precyzyjnym wskazaniem nowego charakteru wpłaty. Banki również wymagają, aby otrzymać aktualną wersję umowy, dlatego zmianę najlepiej wykonać przed złożeniem wniosku o kredyt.

Tak, wysokość wpłaty nie musi wynosić 10%.

Strony mogą ustalić dowolną kwotę – od symbolicznej po bardzo wysoką – pod warunkiem, że obie strony wyrażają zgodę. W praktyce warto dopasować wartość do ryzyka transakcji: przy nieruchomościach niepewnych stosuje się mniejsze wpłaty, a przy gotowych inwestycjach kwoty mogą być wyższe.

Tak, ale przelew jest znacznie bezpieczniejszy.

Gotówka nie pozostawia elektronicznego śladu, co może być problemem przy sporach, księgowaniu oraz w procesie kredytowym, który wymaga pełnej transparentności źródła środków. Jeżeli już wpłacasz gotówką, dopilnuj szczegółowego pokwitowania i podpisów obu stron.

Tak, mogą – ale to wymaga jasnych zasad depozytu.

Pośrednicy czasem gromadzą środki na rachunkach firmowych, jednak kupujący musi mieć gwarancję zwrotu oraz pełną przejrzystość warunków przechowywania pieniędzy. Bezpieczniej jest wskazać w umowie, kto trzyma środki i w jakich sytuacjach mogą być wydane sprzedającemu.

13. Skontaktuj się z nami – zadatek czy zaliczka

📞 Zadzwoń – +48 515 525 550! Jesteśmy tu, aby poprowadzić Cię przez cały proces zakupu nieruchomości – od pierwszej rozmowy, przez wybór zadatek czy zaliczka, aż po podpisanie aktu notarialnego.

Jak wspieramy klientów?

• Analizujemy stan prawny nieruchomości i wykrywamy ryzyka, zanim wpłacisz pierwszą złotówkę.

• Dopasowujemy umowę przedwstępną do procesu kredytowego, aby bank nie wymagał poprawek.

• Reprezentujemy Cię w rozmowach ze sprzedającym i pośrednikiem, dbając o każdy zapis umowy.

• Pomagamy ustalić, kiedy bezpieczniejsza jest zaliczka, a kiedy zadatek.

Gdzie działamy?

Pracujemy mobilnie w całym województwie Lubuskim: Żary, Żagań, Szprotawa, Kożuchów, Iłowa, Małomice, Świętoszów, Zielona Góra i okolice. Dojeżdżamy do klientów na spotkania i odbiory nieruchomości.

Elastyczność i szybka reakcja

Działamy 7 dni w tygodniu. Dojeżdżam do Ciebie – do domu, biura, na prezentację mieszkania lub domu. Wiemy, że nieruchomości bywają okazjami „na godzinę”, dlatego reagujemy natychmiast.

W czym się specjalizujemy?

• kredyt hipoteczny,

• kredyt bez wkładu własnego,

• kredyt na dom i budowę,

• kredyt dla pracujących za granicą (EUR),

• kredyty dla służb mundurowych i kierowców,

• analiza umów, BIK/KRD, spory, ryzyka prawne,

• wsparcie przy umowach deweloperskich i przedwstępnych.

Doświadczenie (16 lat, współpraca z 18 bankami)

Od 16 lat prowadzimy klientów przez cały proces: prawny, kredytowy i negocjacyjny. Znamy procedury wszystkich 18 banków i wiemy, jak dopasować umowę, aby przyspieszyć proces i uniknąć odmowy.

📞 Zadzwoń teraz – +48 515 525 550! Zadbamy o to, aby Twoje pieniądze, decyzje i dokumenty były bezpieczne na każdym etapie transakcji.