Odmowa udzielenia kredytu – co robić? Wsparcie doradcy w 2026 r.

Odmowa udzielenia kredytu – szacowany czas czytania 26 minut czytania.

Odmowa udzielenia kredytu – podsumowanie:

- Odmowa kredytu nie jest wyrokiem – zwykle wynika z algorytmu i błędów w danych, a nie z „braku szans”.

- Zdolność kredytowa i historia w BIK/KRD są kluczowe – liczy się całościowy profil: dochody, DTI, limity, zapytania, brak historii.

- Masz konkretne prawa: uzasadnienie decyzji, odwołanie, ręczna analiza wniosku, korekta błędnych wpisów w BIK i KRD.

- Po odmowie potrzebny jest plan – analiza raportów, uporządkowanie limitów, dobór właściwego banku, a nie składanie wniosków „w ciemno”.

- Doradca kredytowy i prawnik pomagają chronić zadatek, negocjować z bankiem i wybrać ofertę z realną szansą na pozytywną decyzję.

- Mobilna obsługa (online + dojazd) pozwala szybko działać w pilnych sprawach związanych z odmową kredytu hipotecznego.

1. Wprowadzenie – odmowa kredytu to nie koniec świata

Odmowa udzielenia kredytu potrafi wywołać ogromny stres. Klienci opisują ten moment jako „zimny prysznic” – zwłaszcza wtedy, gdy od decyzji banku zależy zakup mieszkania, podpisanie aktu notarialnego, spłata zadłużeń albo realizacja ważnego planu życiowego. Warto jednak wiedzieć jedno: odmowa kredytu nie przekreśla Twoich szans, a w wielu przypadkach da się ją odwrócić, wyjaśnić albo naprawić. Trzeba tylko zrozumieć, dlaczego bank podjął taką decyzję i co tak naprawdę możesz zrobić dalej.

W praktyce osoby, które otrzymują odmowę, zwykle nie wiedzą jeszcze, że za chwilę dostaną… inną decyzję w innym banku. Dlaczego? Bo każdy bank stosuje własne algorytmy liczenia zdolności kredytowej, inaczej ocenia ryzyko zawodów, form zatrudnienia, źródeł dochodów czy historii w BIK. To, co w jednym banku jest „niewystarczające”, w innym może być całkowicie akceptowane. Z kolei błędy w dokumentach czy nieaktualne dane w BIK to sprawy, które często da się poprawić nawet w ciągu kilku dni.

Odmowa kredytu jest więc przede wszystkim sygnałem, że warto zrobić analizę swojej sytuacji i wyciągnąć wnioski. Czasem przyczyna jest banalna (brak jednego dokumentu, błędny wpis, za niska kwota na umowie). Innym razem wymaga dłuższego przygotowania – poprawy dochodów, usunięcia błędów w rejestrach, restrukturyzacji innych zobowiązań albo dobrania odpowiedniej oferty, która „lubi” konkretny profil klienta.

Dobra wiadomość jest taka, że z odmową kredytu można skutecznie pracować. Doradcy każdego dnia odwracają decyzje negatywne, negocjują ponowne analizy i znajdują oferty tam, gdzie klient nawet nie próbował szukać. Kluczowe jest jedno: nie działać w panice i nie składać na ślepo kolejnych wniosków, bo każde zapytanie trafia do BIK i może dodatkowo zaszkodzić.

Wniosek eksperta

Odmowa kredytu to nie jest „koniec drogi”, lecz informacja zwrotna, którą można zamienić w przewagę. Klienci, którzy po odmowie trafiają do doradcy i prawnika, w ponad 70% uzyskują kredyt po ponownej analizie lub w innym banku. Najważniejsze to ustalić prawdziwą przyczynę odmowy, wyeliminować błędy i dopasować bank do profilu klienta, a nie odwrotnie.

Pamiętaj doradca kredytowy prawnik wesprze Ciebie w sytuacji odmowy udzielenia kredytu!

2. Odmowa udzielenia kredytu – najczęstsze przyczyny w 2026 r.

Odmowa udzielenia kredytu w 2026 roku najczęściej wynika z połączenia kilku czynników, które bank uznaje za ryzykowne. Co ważne – klient rzadko poznaje pełną listę powodów, bo bank w decyzji ujawnia tylko ogólne sformułowanie typu „niewystarczająca zdolność” lub „negatywna ocena ryzyka”. Tymczasem analiza takich decyzji pokazuje, że odmowa zwykle ma konkretne źródło: sposób liczenia dochodów, strukturę wydatków, nawet drobne opóźnienia w BIK, które klient uważał za „dawno zapomniane”.

W 2026 roku wyraźnie widać, że banki preferują stabilne zatrudnienie, wyższy dochód netto, niskie DTI (proporcja rat do dochodu) oraz brak ryzykownych produktów typu chwilówki. Wiele odmów wynika z błędnej interpretacji danych, niekompletnych dokumentów albo niewłaściwie dobranego banku do profilu klienta – co często można odwrócić podczas ponownej analizy.

Najczęstsze przyczyny odmowy kredytu – Odmowa udzielenia kredytu 2026

| Przyczyna odmowy | Co to oznacza w praktyce? | Jak to naprawić? |

| Niewystarczająca zdolność kredytowa | Dochód nie pokrywa wymaganej raty + bufora | Obniżenie rat innych kredytów, podwyżka, współkredytobiorca |

| Problemy w BIK | Opóźnienia >30 dni, dużo zapytań, chwilówki | Czyszczenie BIK, przerwa 3-6 miesięcy, spłaty wygaszające |

| Zbyt duża liczba zobowiązań | Wysokie DTI, kilka kart/limitów | Konsolidacja, zamknięcie limitów, korekta raportu |

| Niestabilne zatrudnienie | Nowa umowa, brak ciągłości, działalność bez historii | Poczekać 3-6 mies., dobrać bank akceptujący krótką historię |

| Niekompletne dokumenty | Brak PIT, brak zaświadczeń, nieczytelne dane | Uzupełnienie i ponowna analiza bez szkody |

Case study – klient po 2 odmowach, a jednak dostał kredyt

Pan Marek z Żagania otrzymał dwie odmowy kredytu na 340 000 zł. Banki wskazały ogólnie „brak zdolności”. Po analizie doradcy okazało się, że:

- jeden bank nie liczył dodatku stażowego,

- drugi zaniżył dochód, bo przyjął średnią z ostatnich 12 miesięcy zamiast 3,

- dodatkowo klient miał otwartą kartę kredytową z limitem 15 000 zł, której… nigdy nie używał.

Po zamknięciu karty, aktualizacji dokumentów i wybraniu banku akceptującego dodatki służbowe zdolność wzrosła o ponad 900 zł, a wnioskujący uzyskał kredyt bez podwyższania raty ani zmiany zdolności rodziny.

Odmowa udzielenia kredytu – warto wiedzieć

- Odmowa w jednym banku nie działa „z automatu” w innym – systemy scoringowe różnią się nawet o 40-60%.

- Jedna drobna rzecz potrafi zabić zdolność – limit na karcie, 200 zł pożyczki ratalnej, zaległa telekomunikacja z 2021 r.

- Brak wyjaśnienia odmowy to nie problem – klient ma prawo żądać pełnej, pisemnej informacji o powodach decyzji (Prawo bankowe + RODO).

- Po odmowie nie składaj kolejnych wniosków „bo może się uda” – każde zapytanie trafia do BIK i może jeszcze pogorszyć sytuację.

Mieszkasz w Żarach i potrzebujesz wsparcia eksperta – ekspert kredytowy Żary ci pomoże!

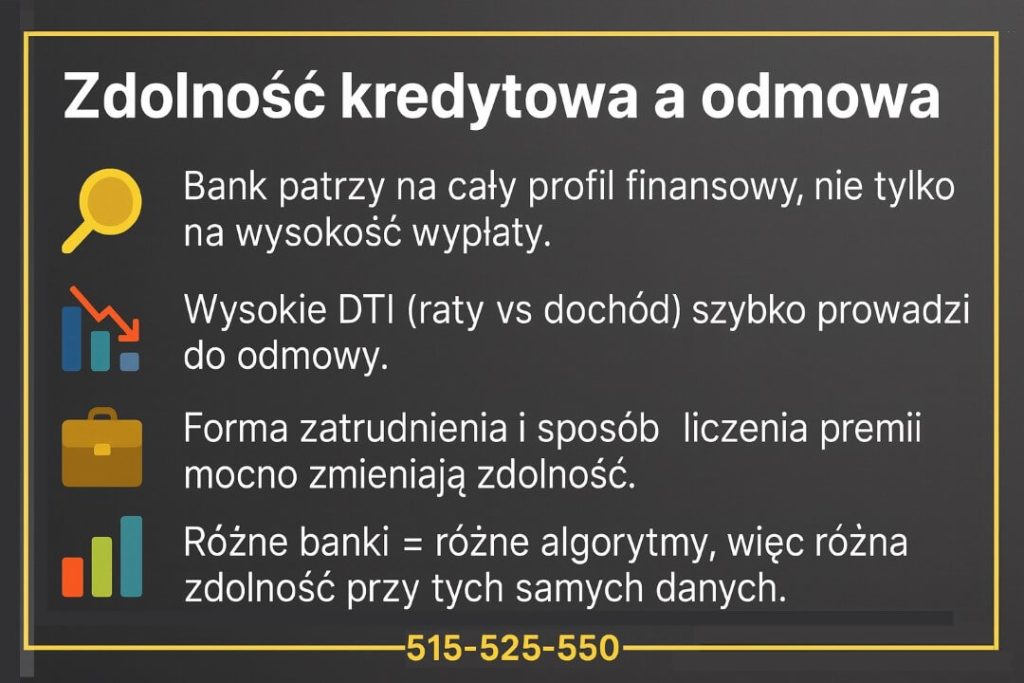

3. Zdolność kredytowa a odmowa – co naprawdę sprawdza bank?

Zdolność kredytowa to filtr, przez który przechodzi każdy wniosek. Jeśli wynik analizy jest zbyt słaby – pojawia się odmowa, nawet gdy „na oko” wszystko wygląda dobrze. Bank nie patrzy tylko na samą wypłatę, ale układa z Twoich liczb całą historię: ile zarabiasz, ile wydajesz, jakie masz raty, jak spłacałeś wcześniejsze zobowiązania, czy Twój dochód jest stabilny i jak wygląda Twoje życie rodzinne (liczba osób na utrzymaniu, dzieci, alimenty).

Dla banku kluczowe są dwa parametry: DTI (stosunek wszystkich rat do dochodu netto) oraz scoring BIK, czyli punktowa ocena Twojej historii kredytowej. Im wyższe DTI i im więcej opóźnień czy zapytań w BIK, tym większe ryzyko – a im większe ryzyko, tym większa szansa na odmowę udzielenia kredytu. Do tego dochodzi forma zatrudnienia (etat, działalność, kontrakt), długość jej trwania i branża, w której pracujesz. Osoba z podobną pensją na etacie od 5 lat będzie oceniona zupełnie inaczej niż ktoś na działalności od 6 miesięcy.

Wbrew pozorom często nie chodzi o to, że „zarabiasz za mało”, ale o to, że Twoje dochody są inaczej liczone w poszczególnych bankach. Jedna instytucja przyjmie 100% premii i dodatków, inna weźmie ich 50%, a jeszcze inna w ogóle je pominie. Podobnie z działalnością – różne banki różnie podchodzą do kosztów, amortyzacji i jednorazowych wydatków. Dlatego ta sama osoba może mieć w jednym banku zdolność na 0 zł, a w drugim na 200 000 zł – i nie jest to błąd systemu, tylko inny sposób liczenia.

Do tego dochodzą „drobiazgi”, które potrafią przeważyć szalę: otwarte karty kredytowe, limity w koncie, zakupy na raty „0%”. Wszystko to bank przelicza na miesięczne obciążenie. Klient, który ma 2-3 takie produkty, bywa zaskoczony, że po ich zamknięciu nagle „magicznie” odzyskuje zdolność, a wcześniejsza odmowa zamienia się w decyzję pozytywną.

Odmowa udzielenia kredytu – Co bank sprawdza przy liczeniu zdolności?

| Element analizy | Co sprawdza bank? | Wpływ na decyzję |

| Dochód netto | Wysokość, źródło, ciągłość, rodzaj umowy | Im wyższy i stabilniejszy, tym lepiej |

| Forma zatrudnienia | Etat, działalność, kontrakt, umowy cywilnoprawne | Etat zwykle +, działalność zależy od stażu |

| DTI (raty / dochód) | Suma wszystkich rat, limitów, kart vs dochód | Zbyt wysokie DTI = częsta przyczyna odmowy |

| Historia BIK | Opóźnienia, zamknięte kredyty, liczba zapytań | Czysta historia = wyższy scoring, lepsza oferta |

| Liczba osób na utrzymaniu | Dzieci, osoby bez dochodu, alimenty | Więcej osób = wyższe koszty życia, niższa zdolność |

| Produkty dodatkowe | Karty, limity, zakupy na raty „0%” | Nawet nieużywane obniżają zdolność |

Wniosek eksperta – odmowa udzielenia kredytu

Zdolność kredytowa to nie jeden „magiczny wynik”, ale suma wielu decyzji matematycznych i… interpretacji banku. Jeżeli otrzymałeś odmowę, nie oznacza to, że nie stać Cię na kredyt, tylko że w tym konkretnym banku, w tym konkretnym układzie liczb, ryzyko wyszło za wysokie. Często wystarczy uporządkować limity, dobrać bank, który lepiej liczy Twoje dochody, albo poczekać kilka miesięcy – i wynik analizy zmienia się o 180 stopni.

Brakuje Ci zdolności kredytowej – przeczytaj jak poprawić zdolność kredytową!

4. Historia w BIK i KRD oraz „czysty BIK” – dlaczego mimo wszystko pojawia się odmowa?

„Czysty BIK” nie gwarantuje zgody na kredyt

Wielu klientów jest przekonanych, że skoro „nie mają żadnych kredytów” albo „BIK jest czysty”, bank powinien bez wahania wydać decyzję pozytywną. Tymczasem w 2026 roku to właśnie brak historii kredytowej albo niska aktywność w BIK bywa jedną z najczęstszych przyczyn odmowy. Bank nie widzi wtedy żadnych dowodów potwierdzających Twoją rzetelność – a w obliczu aktualnych regulacji i zaostrzonych zasad oceny ryzyka, „brak danych” traktowany jest jak… „brak zaufania”.

Co naprawdę widzi bank w Twoim raporcie?

W raporcie BIK znajdują się nie tylko kredyty i opóźnienia, ale też daty zapytań złożonych przez inne banki, aktualne limity, zamknięte pożyczki, a nawet produkty, które spłaciłeś kilka lat temu. Problem w tym, że scoring BIK działa podobnie jak algorytm – obniża ocenę za nadmiar zapytań, zbyt krótki czas trwania spłat, za szybkie zamykanie produktów, za przeterminowania, a nawet za to, że nie masz żadnej historii kredytowej. Dlatego ktoś, kto myśli „jestem czysty, powinienem dostać kredyt”, często otrzymuje odmowę, bo jego punktacja jest… zbyt niska, a bank nie ma się na czym oprzeć.

Da się to poprawić szybciej, niż myślisz

Paradoksalnie – najłatwiej poprawić sytuację osobom z „pustym BIK”, bo wystarczy niewielkie działanie, aby zbudować pierwsze pozytywne aktywności: karta kredytowa z małym limitem, zakupy ratalne lub refinansowanie niewielkiej pożyczki potrafią podnieść scoring już w ciągu 2-3 miesięcy. Klienci z opóźnieniami również nie są na straconej pozycji – wiele wpisów można usunąć, skorygować lub składać odwołania, jeśli nie są zgodne z prawem bankowym lub RODO.

Co zrobić, zanim złożysz kolejny wniosek?

Najważniejsze to pobrać pełny raport BIK i KRD, a następnie przeanalizować każdą sekcję: opóźnienia, scoring, zapytania i produkty aktywne. Dopiero wtedy warto decydować o kolejnych krokach – czy budować historię, usuwać błędy, zamknąć niepotrzebne limity, czy składać odwołanie od decyzji banku z prośbą o ponowną analizę. Składanie nowych wniosków „na ślepo” tylko pogorszy sytuację, bo każde zapytanie dodatkowo obniża ocenę.

Odmowa udzielenia kredytu – co w BIK najczęściej prowadzi do odmowy kredytu?

| Problem w BIK | Jak wygląda w raporcie? | Wpływ na decyzję banku |

| Brak historii kredytowej | „Brak danych do oceny scoringowej” | Bank uznaje klienta za wysoki profil ryzyka |

| Zbyt dużo zapytań | Kilka-kilkanaście zapytań w krótkim czasie | Silne obniżenie scoringu BIK |

| Opóźnienia powyżej 30 dni | Widoczne jako „opóźnienie 1-3 zaległe” | Kluczowy czynnik odmowy |

| Otwarte limity i karty | Aktywne produkty, nawet nieużywane | Obniżają zdolność i scoring |

| Krótka historia spłat | Produkty spłacane <6 miesięcy | Zbyt mało danych, niski scoring |

Odmowa udzielenia kredytu – warto wiedzieć

- BIK to nie rejestr „złych dłużników”, tylko system oceny Twojej wiarygodności – czasem brak danych jest gorszy niż drobne opóźnienie.

- Możesz złożyć wniosek o wyjaśnienie odmowy, a bank ma obowiązek wskazać, które elementy zaważyły na decyzji (RODO + prawo bankowe).

- Wpisy można usuwać – ale tylko te zgodne z prawem. Błędy, nieaktualne dane, niesłusznie przekazywane informacje często znikają już po interwencji prawnika.

- Nie składaj kilku wniosków naraz – każdy z nich zapisuje się w BIK i może obniżyć scoring na kolejne miesiące.

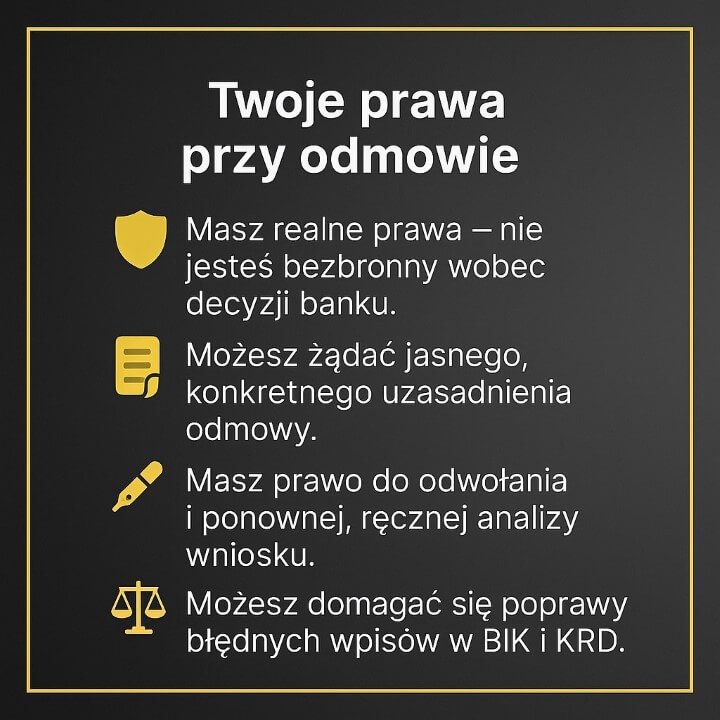

5. Twoje prawa przy odmowie kredytu – wyjaśnienie decyzji

Odmowa udzielenia kredytu nie oznacza, że musisz pogodzić się z lakoniczną informacją „negatywna ocena zdolności kredytowej”. Jako klient masz konkretne, twarde prawa wynikające z Prawa bankowego, RODO oraz zaleceń KNF. Większość osób ich nie zna, dlatego przyjmuje decyzję jako ostateczną – a w praktyce wiele odmów można skutecznie wyjaśnić, odwrócić lub ponownie przeanalizować, jeśli bank udzielił zbyt ogólnikowej odpowiedzi.

Po pierwsze: masz prawo do szczegółowego uzasadnienia odmowy kredytu. Bank nie może ograniczyć się do sformułowania typu „zbyt niska zdolność” – musi wskazać przynajmniej ogólną podstawę prawną i merytoryczną, np. problem z historią BIK, brak możliwości potwierdzenia dochodu, zbyt wysokie koszty stałe, zbyt wiele zapytań kredytowych, niekorzystny scoring wewnętrzny czy ryzyka branżowe. Jeśli odmowa została wydana automatycznie (np. przez algorytm scoringowy), możesz zażądać interwencji pracownika oraz ponownego, ręcznego rozpatrzenia wniosku. To bardzo ważne przy nietypowych dochodach, dodatkach, działalności gospodarczej czy sytuacji rodzinnej.

Po drugie: przysługuje Ci prawo do odwołania od decyzji oraz złożenia wniosku o ponowne rozpatrzenie. Banki w praktyce bardzo często akceptują ponowną analizę po uzupełnieniu dokumentów lub po wskazaniu, że dane wykorzystane w pierwotnej ocenie były nieaktualne. W przypadku błędów w BIK- również masz pełne prawo żądać korekty danych, a bank i instytucja udzielająca kredytu muszą zweryfikować, czy wpis był zgodny z prawem.

Po trzecie: zgodnie z RODO możesz zażądać informacji, jakie dane i algorytmy zaważyły na decyzji, w tym jakie elementy scoringu negatywnie wpłynęły na wynik. Bank nie musi ujawniać kodu scoringowego, ale ma obowiązek wyjaśnić, jakie czynniki zostały wzięte pod uwagę. To często moment, w którym okazuje się, że odmowę wywołały… nieużywane limity, stara karta kredytowa, błędny wpis albo brak historii kredytowej.

Klienci, którzy korzystają z tych praw, często uzyskują dodatkowe informacje, które pozwalają przygotować kompletną ścieżkę naprawczą — od korekty historii w BIK, przez zamknięcie zobowiązań, po wybór banku, który korzystniej liczy dochody lub akceptuje inne źródła finansowania.

Wniosek eksperta

Twoja relacja z bankiem nie kończy się w momencie odmowy. Masz prawo do pełnej informacji, odwołania, ponownej analizy i korekty błędów w danych. Większość odmów wynika z rzeczy, które można naprawić – trzeba tylko wiedzieć, jakich praw użyć i jak prowadzić rozmowę z bankiem.

Szukasz wsparcia w Żaganiu – doradca kredytowy Żagań pomoże ci w uzyskaniu finansowania!

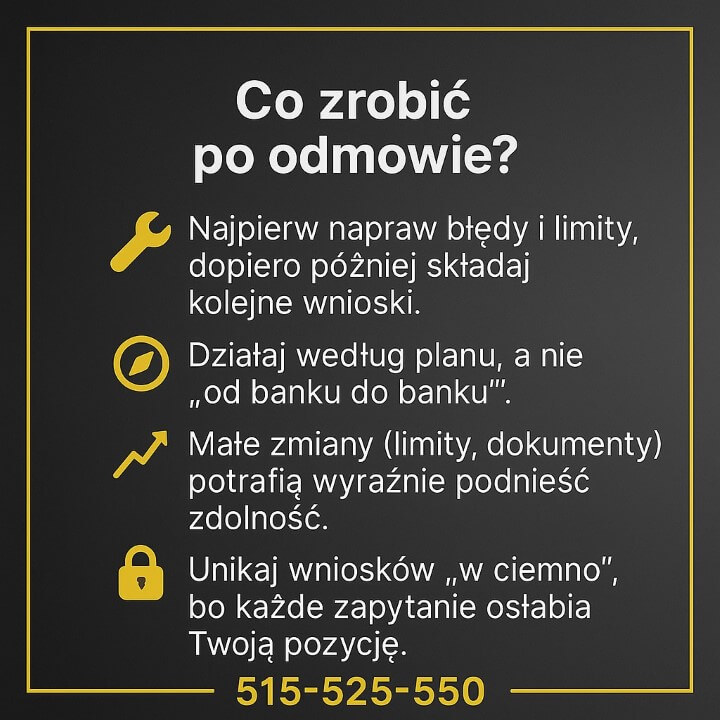

6. Co zrobić po odmowie kredytu? – plan działania krok po kroku

Odmowa kredytu to nie powód, by rezygnować z planów. To moment, w którym warto uporządkować sytuację finansową i dowiedzieć się, co konkretnie zaważyło na decyzji. Każdy bank działa według własnych algorytmów, dlatego prawidłowa strategia po odmowie nie polega na „składaniu kolejnych wniosków”, ale na analizie, korekcie błędów i dobraniu właściwej instytucji finansowej. Zamiast działać w stresie, warto potraktować decyzję odmowną jako źródło cennych danych — wskazuje, z czym należy pracować i jakie elementy wymagają poprawy w pierwszej kolejności.

Najważniejszy krok to pobranie pełnego raportu BIK i przeanalizowanie go z doradcą. Często problemem są nie tylko opóźnienia czy koszty, ale też drobiazgi: nieużywana karta kredytowa, wysoki limit w koncie, niewłaściwe liczenie dochodów czy błędnie przekazane dane. Kolejny etap to przygotowanie planu poprawy zdolności: zamknięcie limitów, przeniesienie zobowiązań, odczekanie kilku miesięcy, zdobycie aktualnych dokumentów, a czasem złożenie odwołania z prośbą o ponowne rozpatrzenie wniosku. To właśnie taka kolejność działań sprawia, że odmowa przestaje być przeszkodą, a staje się etapem, który można przejść płynnie i bez zbędnych kosztów.

Case study – odmowa w trzech bankach, decyzja pozytywna w czwartym

Pani Agnieszka z Kożuchowa otrzymała trzy odmowy kredytu na 410 000 zł. Banki jako powód podawały „niską zdolność” i „zbyt mało danych w BIK”. Po analizie okazało się, że:

- bank nr 1 policzył tylko 50% premii, choć była wypłacana regularnie,

- bank nr 2 przyjął wyższe koszty utrzymania, bo w systemie widniała karta kredytowa z limitem 20 000 zł,

- bank nr 3 odmówił ze względu na brak historii kredytowej i 6 zapytań z ubiegłego roku.

Po zamknięciu karty, wprowadzeniu pełnych danych o premii i wyborze banku bardziej elastycznego wobec „pustego BIK-u”, klientka otrzymała decyzję pozytywną w czwartym banku — bez zwiększania dochodów i bez składania dodatkowych dokumentów.

Odmowa udzielenia kredytu – warto wiedzieć

- Odmowa to nie wyrok, tylko informacja zwrotna. W ponad 70% przypadków decyzję można odwrócić lub uzyskać finansowanie w innym banku.

- Drobne działania dają duże efekty – zamknięcie kart i limitów potrafi podnieść zdolność o kilkaset złotych w skali raty.

- Nie składaj kilku wniosków naraz – każde zapytanie zapisuje się w BIK i może odsunąć pozytywną decyzję o miesiące.

- Odwołanie naprawdę działa – banki często popełniają błędy przy pierwszej analizie, szczególnie przy niestandardowych źródłach dochodu.

Cytat eksperta

„W kredytach nie wygrywa ten, kto złoży najwięcej wniosków, tylko ten, kto zrobi to we właściwy sposób. Po odmowie najważniejsze nie jest ‘gdzie jeszcze próbować’, ale ‘co naprawić’, żeby bank nie miał już powodu powiedzieć NIE.”

7. Jak zwiększyć szanse na kredyt po odmowie? – realne działania, które działają w 2026

Odmowa kredytu nie zamyka drogi do finansowania – często wystarczy kilka prostych, ale strategicznych kroków, by w krótkim czasie poprawić wynik analizy i ponownie podejść do tematu z zupełnie innym rezultatem. Najważniejsze to nie działać chaotycznie. Każdy kolejny wniosek to kolejne zapytanie w BIK, a każde zapytanie może obniżać scoring. Dlatego pierwszym etapem powinno być ustalenie, co obniża Twoją zdolność i jak najszybciej to skorygować.

W praktyce poprawa zdolności wcale nie musi być długa. Zamknięcie limitu w koncie, redukcja karty kredytowej, aktualizacja dokumentów lub połączenie zobowiązań w jedną konsolidację potrafią zmienić sytuację w ciągu 24-72 godzin. Osoby z dodatkami służbowymi, premiami i nadgodzinami często nie wiedzą, że banki liczą je inaczej – dlatego ogromną różnicę robi wybór instytucji, która zabezpieczenia dochodu ocenia na Twoją korzyść. Jeszcze inni klienci zmagają się z „pustym BIK-iem”, który paradoksalnie jest tak samo problematyczny jak negatywna historia – ale da się to naprawić budując pozytywny scoring małą pożyczką, ratami lub kartą z niskim limitem.

Odmowa udzielenia kredytu – szybkie sposoby na poprawę zdolności po odmowie

| Działanie | Czas efektu | Średni wpływ |

| Zamknięcie kart i limitów | 24-48 h | +300-800 zł zdolności |

| Aktualizacja dokumentów (premie, dodatki) | 1-3 dni | Znaczna poprawa scoringu |

| Konsolidacja małych zobowiązań | 2-7 dni | Duże obniżenie DTI |

| Uporządkowanie historii BIK | 7-30 dni | Wyższa ocena punktowa |

| Dobór właściwego banku | natychmiast | Różnica nawet 150 tys. zł |

Dużą poprawę daje również uporządkowanie wydatków. Banki liczą koszty życia według różnych tabel, więc niekiedy zmiana banku lub wskazanie aktualnych kosztów utrzymania (np. w gospodarstwie jednoosobowym) potrafi podnieść zdolność o kilkaset złotych. Ten sam efekt daje zamknięcie nieużywanych produktów, usunięcie błędów w BIK albo uporządkowanie historii dochodów. Nie bez znaczenia jest także liczba osób na utrzymaniu – czasem warto rozważyć współkredytobiorcę, czasem… z niego zrezygnować.

Kluczową kwestią jest też kolejność. Najpierw naprawa, później analiza, na końcu wybór banku – dopiero taka sekwencja działa skutecznie. Dzięki temu zamiast „walczyć” z systemem każdego banku, wybierasz ten, który najlepiej liczy Twoją sytuację. W 2026/2026 różnice między bankami w zakresie zdolności sięgają nawet 150-200 tys. zł.

Odmowa udzielenia kredytu – warto wiedzieć

- Nie każdy bank lubi każdy rodzaj dochodu – to, co „blokuje” w jednym banku, często w innym daje decyzję pozytywną.

- Scoring BIK liczy nie tylko opóźnienia, ale też zapytania, czas trwania produktów i sposób korzystania z finansowania.

- Zmniejszenie limitu w karcie jest tak samo skuteczne jak jej zamknięcie, jeśli chcesz uniknąć wpływu na historię.

- Działalność gospodarcza nie jest przeszkodą – przeszkodą jest jedynie jej krótka historia lub niekorzystnie rozliczone koszty.

8. Odmowa kredytu hipotecznego a umowa przedwstępna i zadatek – co grozi klientowi i jak się zabezpieczyć?

Odmowa kredytu hipotecznego w momencie, gdy masz już podpisaną umowę przedwstępną, to sytuacja, która potrafi wywrócić cały proces zakupu mieszkania. Klienci najczęściej boją się utraty zadatku, konsekwencji prawnych, roszczeń sprzedającego i utraty szansy na wymarzoną nieruchomość. Tymczasem wiele z tych ryzyk da się ograniczyć — o ile przygotujesz się odpowiednio wcześniej i dokładnie wiesz, jakie prawa daje Ci treść zawartej umowy.

Największym problemem jest to, że umowy przedwstępne — zwłaszcza te pisane samodzielnie — nie zawierają klauzuli kredytowej. Oznacza to, że jeśli bank wyda odmowę, kupujący nadal formalnie zobowiązany jest do wykonania umowy. Sprzedający może wtedy zażądać zatrzymania zadatku (zwykle 10% wartości nieruchomości) albo naliczenia odszkodowania. Brak klauzuli kredytowej nie oznacza, że zawsze przegrasz spór — ale znacząco utrudnia ochronę Twoich finansów.

Klauzula kredytowa działa jak tarcza ochronna: pozwala odstąpić od umowy bez konsekwencji, jeżeli w określonym czasie nie uzyskasz finansowania z banku. Co ważne, prawidłowo skonstruowana klauzula kredytowa powinna wskazywać nie tylko termin, ale też konkretne warunki: minimalną kwotę kredytu, rodzaj finansowania, a czasem nawet bank lub liczbę wymaganych wniosków. Dzięki temu w sytuacji odmowy masz „wyjście awaryjne” i żadna ze stron nie ponosi strat.

W praktyce, nawet jeśli Twoja umowa przedwstępna nie zawiera klauzuli kredytowej, nie oznacza to od razu utraty zadatku. Jeśli sprzedający działał nieuczciwie, zatajał wady prawne nieruchomości lub utrudniał spełnienie formalności bankowych (np. brak zgody współwłaściciela, niezgodność z KW, zaległości hipoteczne) — również masz możliwość odstąpienia bez kosztów. Warto też pamiętać, że odmowa jednego banku nie oznacza braku szans w innym, dlatego często kluczem jest szybka reakcja doradcy i prawne zabezpieczenie terminów z umowy.

Odmowa udzielenia kredytu – jak odmowa kredytu wpływa na umowę przedwstępną?

| Sytuacja | Co się dzieje? | Ryzyko dla klienta |

| Umowa zawiera klauzulę kredytową | Możesz odstąpić bez konsekwencji po odmowie | Brak ryzyka utraty zadatku |

| Brak klauzuli kredytowej | Sprzedający może zatrzymać zadatek | Wysokie – zależne od dobrej woli sprzedającego |

| Odmowa jednego banku | Wciąż możesz składać wniosek w innym | Niskie, jeśli umowa przewiduje czas |

| Błędy po stronie sprzedającego | Możesz odstąpić bez kosztów | Niskie – odpowiedzialność sprzedającego |

| Przekroczony termin z umowy | Sprzedający może żądać kar lub odstąpienia | Średnie – zależy od zapisów |

Odmowa udzielenia kredytu – warto wiedzieć

- Zadatek ≠ zaliczka. Zadatek przepada przy niewykonaniu umowy, zaliczka musi zostać zwrócona.

- Odmowa kredytu nie zawsze oznacza stratę zadatku. Jeśli powodem są błędy sprzedającego lub wady prawne nieruchomości — możesz odstąpić bez konsekwencji.

- Notariusz może dopisać klauzulę kredytową nawet przy standardowej umowie. Warto o to poprosić przed podpisaniem.

- Klauzula kredytowa powinna wskazywać minimalną kwotę kredytu, aby uniknąć nieporozumień przy „niedoszacowaniu” zdolności przez bank.

- Niektóre banki w 2026/2026 wymagają dodatkowych dokumentów, które sprzedający musi udostępnić – odmowa może wynikać z jego opieszałości, a nie z Twojej sytuacji finansowej.

Wniosek doradcy – odmowa udzielenia kredytu:

Odmowa kredytu przy podpisanej umowie przedwstępnej to sytuacja stresująca, ale nie beznadziejna. Kluczowym elementem jest treść umowy oraz szybkie działanie — czasem jeden zapis decyduje o tym, czy zachowasz zadatek.

„W negocjacjach przed podpisaniem umowy przedwstępnej zabezpieczasz nie mieszkanie, ale… własny portfel. Zadatek jest Twoją tarczą albo Twoją największą stratą — zależy to od jednego zdania w dokumencie.”

9. MOBILNOŚĆ = WYGODA – pomoc po odmowie kredytu online i z dojazdem do domu

Odmowa kredytu to sytuacja, w której liczy się czas i dostępność eksperta – zwłaszcza jeśli masz podpisaną umowę przedwstępną, zbliża się termin zapłaty zadatku albo po prostu musisz szybko podjąć decyzję, co dalej. Właśnie dlatego model „mobilnego doradcy i prawnika” sprawdza się znacznie lepiej niż tradycyjna wizyta w biurze. Zamiast dopasowywać swój grafik do godzin oddziałów banków, to specjalista dopasowuje się do Ciebie: online, telefonicznie, wideorozmową lub z dojazdem pod wskazany adres w Twojej miejscowości.

W praktyce taka obsługa pozwala skrócić proces o kilka dni – a czasem nawet o kilka godzin. Doradca jest w stanie w czasie rzeczywistym przeanalizować pełny raport BIK, sprawdzić zapytania, policzyć zdolność w 7-10 bankach naraz i wskazać, w których instytucjach masz realne szanse, a które są stratą czasu. Prawnik w tym samym czasie ocenia umowę przedwstępną i sprawdza, czy istnieje ryzyko utraty zadatku. Dzięki temu zamiast działać w stresie, dostajesz jasny plan na kolejne godziny i dni.

Mobilny model pracy daje dużą przewagę również w sytuacjach niestandardowych: gdy pracujesz w systemie zmianowym, jesteś za granicą, masz mało czasu albo nie możesz osobiście załatwiać formalności. Pomoc zdalna umożliwia omówienie dokumentów na ekranie, przesłanie skanów, podpisanie pełnomocnictwa i przygotowanie kompletnego wniosku bez konieczności wychodzenia z domu. Jeśli sytuacja wymaga osobistej obecności – np. przy odbiorze zaświadczeń lub kompletowaniu dokumentów od sprzedającego – doradca może dojechać i pomóc na miejscu.

Wniosek eksperta

Mobilność doradcy i prawnika to nie „wygoda”, tylko realna przewaga, która w sytuacji odmowy skraca drogę do drugiej decyzji i pozwala zachować spokój tam, gdzie inni tracą kontrolę. Dzięki pracy online i w terenie analiza, działania naprawcze i nowy wniosek mogą być gotowe w kilka godzin — a nie dni.

Dla wielu klientów kluczowe jest też to, że mobilność oznacza dostęp do wiedzy obu specjalistów naraz: doradcy i prawnika. Taka synergia sprawia, że jednocześnie liczysz zdolność, analizujesz oferty, weryfikujesz BIK, ale też zabezpieczasz swoje interesy prawne – zwłaszcza wtedy, gdy odmowa pojawiła się w trakcie zakupu mieszkania. To właśnie model, który eliminuje ryzyko błędów i przyspiesza uzyskanie finansowania.

Mobilna pomoc działa również w weekendy i poza standardowymi godzinami pracy banków. To szczególnie ważne, gdy sprzedający naciska, a terminy w umowie biegną – bo jeden dzień różnicy może zdecydować o być albo nie być całej transakcji.

Mieszkańcu Krosna Odrzańskiego – pamiętaj możesz liczyć na nasze wsparcie – przeczytaj kredyt hipoteczny Krosno Odrzańskie!

10. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – druga opinia doradcy i prawnika po odmowie kredytu

Gdy bank mówi „NIE”, potrzebujesz drugiej opinii, nie drugiego wniosku

Większość klientów po odmowie kredytu popełnia ten sam błąd: szukają kolejnego banku, zamiast szukać powodu odmowy. Tymczasem druga opinia niezależnego doradcy i prawnika daje coś, czego nie otrzymasz w banku – pełną analizę Twojej sytuacji, bez filtrów, bez korporacyjnych ograniczeń, bez nacisku na sprzedaż jednego konkretnego produktu. To właśnie w tym miejscu zaczyna się prawdziwa diagnoza: co naprawdę sprawiło, że system punktowy uznał Cię za „ryzykownego klienta”.

Niezależny doradca widzi to, czego nie pokaże Ci bank

Bank ocenia Cię według własnego algorytmu. Doradca ocenia Cię według kilkunastu algorytmów naraz. To ogromna różnica. W jednej instytucji premia jest liczona w 20%, w innej w 100%. W jednym banku Twoje koszty życia są uznawane za wysokie, w innym — za standardowe. Prawnik z kolei patrzy na całą sytuację z perspektywy umów, terminów i ryzyk prawnych. Dopiero połączenie obu perspektyw daje faktyczny obraz: czy odmowa była zasadna, czy można ją odwrócić, czy lepiej spróbować w innym banku, czy najpierw uporządkować BIK.

Druga opinia to Twoja przewaga, nie koszt

Niezależny doradca ma dostęp do pełnych kalkulatorów kilkunastu banków, porównuje oferty, analizuje dochody i wskazuje, gdzie masz największe szanse — bez zgadywania i bez ryzyka zbędnych zapytań. Prawnik w tym czasie sprawdza Twoją umowę przedwstępną, zapisy dotyczące zadatku, terminy, a nawet potencjalne podstawy do odstąpienia od umowy, jeżeli sprzedający działał nielojalnie. To duet, który pozwala zmienić chaos w plan działania: co zamknąć, co uzupełnić, które banki wybrać i w jakiej kolejności.

Jedno spotkanie = pełny plan na kolejne godziny i dni

Druga opinia to nie „kolejna rozmowa o kredycie”. To szczegółowy plan krok po kroku. Doradca wylicza zdolność w 7-10 bankach, analizuje scoring BIK, typuje 2-3 instytucje z najwyższą szansą na zgodę, wskazuje błędy do poprawy i tworzy strategię składania wniosków w bezpiecznej kolejności. Prawnik zabezpiecza Cię przed utratą zadatku i sprawdza, czy odmowa nie wynika z działań sprzedającego. Finalnie dostajesz konkrety: gdzie, kiedy i w jakiej formie składać wniosek, co poprawić i jakie dokumenty przygotować — wszystko tak, aby każdy kolejny krok prowadził już tylko w jedną stronę: decyzję pozytywną.

Odmowa udzielenia kredytu – co daje „druga opinia” po odmowie kredytu?

| Element analizy | Co otrzymujesz? | Dlaczego to ważne? |

| Analiza BIK i zdolności | Lista realnych szans i ryzyk | Unikasz kolejnych odmów i spadku scoringu |

| Porównanie wszystkich banków | 7-10 kalkulacji naraz | Widzisz pełny obraz, nie jedną opinię |

| Ocena umowy przedwstępnej | Sprawdzenie ryzyka zadatku | Chroni przed stratą kilku-kilkudziesięciu tys. zł |

| Strategia działań naprawczych | Plan 24-72h | Przyspiesza ponowny wniosek i poprawia wynik |

| Druga analiza decyzji banku | Możliwość odwołania | Często zmienia odmowę na decyzję pozytywną |

Odmowa udzielenia kredytu – warto wiedzieć

- Niezależny doradca nie reprezentuje żadnego banku, więc jego analiza jest obiektywna.

- Druga opinia nie zostawia śladu w BIK, bo nie składasz nowego wniosku – analizujesz sytuację offline.

- Połączenie doradcy i prawnika to model stosowany przy zakupach nieruchomości premium, ale działa tak samo skutecznie przy standardowych kredytach.

- W 2026/2026 różnice w liczeniu zdolności między bankami sięgają nawet 200 000 zł, więc odmowa w jednym miejscu niewiele znaczy.

11. DORADCA TWÓJ NEGOCJATOR – od odmowy do lepszej oferty

Odmowa kredytu często wynika z automatycznej oceny algorytmu, a nie z tego, że „nie stać Cię na kredyt”. Dlatego właśnie rola doradcy jako negocjatora jest tak ważna – potrafi on wejść tam, gdzie klient sam nie ma dostępu, czyli do wewnętrznych procedur banku, analizy ręcznej oraz procesu odwoławczego. Doradca nie tylko wskazuje, w którym banku masz największą szansę, ale także negocjuje sposób liczenia Twojego dochodu, tłumaczy analitykowi specyfikę Twojego zawodu, weryfikuje koszty, przedstawia alternatywne dokumenty i odwołuje się od decyzji, jeśli została wydana zbyt szablonowo.

W praktyce oznacza to, że nawet „twarda” odmowa może zmienić się w pozytywną decyzję – szczególnie tam, gdzie pojawiły się błędy, nieaktualne dane, źle policzone premie lub nieuwzględnione dodatki. Doradca potrafi również wynegocjować lepsze warunki w banku, który początkowo wydał decyzję negatywną: obniżenie marży, zmianę okresu kredytowania, inną formę zabezpieczenia czy dodatkowy czas na uzupełnienie dokumentów.

To właśnie negocjacje decydują o tym, czy klient płaci niższą ratę, ma wyższą zdolność lub otrzymuje ofertę, której nie widać w reklamach. Klienci działający samodzielnie zazwyczaj nie mają możliwości rozmowy z analitykiem, a nawet jeśli próbują — trafiają na infolinię lub ogólne biuro obsługi. Doradca natomiast rozmawia bezpośrednio z osobami decydującymi o Twoim wniosku, ma możliwość przedstawienia Twojej sytuacji w kontekście, a nie w tabelce systemu scoringowego.

Działanie negocjatora jest szczególnie ważne w przypadku osób z działalnością gospodarczą, służb mundurowych, pracujących za granicą lub mających dodatki nieregularne – tam, gdzie algorytm nie daje pełnego obrazu. To właśnie dzięki negocjacjom można uratować wniosek, który dla przeciętnego klienta byłby już „przegrany”.

12. FAQ – odmowa udzielenia kredytu

Nie, sama odmowa nie jest widoczna dla innych banków — widoczne są tylko zapytania w BIK.

Banki nie wymieniają informacji o decyzjach odmownych. To, co widzi każdy kolejny bank, to zapytanie kredytowe wpisane w BIK. Jeśli były ich 2-3 w krótkim czasie, scoring może chwilowo spaść, ale sama decyzja negatywna nie tworzy żadnego „negatywnego śladu”.

Tak, ale tylko w niektórych bankach — większość wymaga ciągłości zatrudnienia.

Przy zmianie pracy banki zwykle oczekują min. trzech miesięcy na nowej umowie. Są jednak instytucje, które akceptują umowę o pracę z okresem próbnym lub umowę podpisaną „z wyprzedzeniem”. Warto dobrać bank do specyfiki zatrudnienia, by uniknąć automatycznej odmowy.

Nie zawsze — czasami drugi wnioskodawca… obniża szanse na kredyt.

Jeśli współkredytobiorca ma wysokie koszty życia, niskie dochody, limity lub słabszy scoring BIK, może zaniżyć wynik całej analizy. W wielu przypadkach lepiej składać wniosek samodzielnie — zwłaszcza gdy to jedna osoba ma stabilną i dobrze akceptowaną przez bank formę dochodu.

Możesz, ale rozsądniej jest najpierw sprawdzić, co spowodowało odmowę.

Każdy kolejny wniosek to nowe zapytanie w BIK. Zbyt szybka „ucieczka do innego banku” może obniżyć scoring i doprowadzić do kolejnej odmowy. Najpierw warto przeanalizować przyczynę, zamknąć limity, poprawić dokumenty i dopiero potem złożyć nowy wniosek — najlepiej tam, gdzie masz największe szanse.

13. Skontaktuj się z nami – odmowa udzielenia kredytu

Jak wspieramy klientów

Po odmowie kredytu przejmujemy cały proces: analizujemy BIK, liczymy zdolność w kilkunastu bankach, wskazujemy realne przyczyny odmowy i tworzymy plan działania krok po kroku. Łączymy wiedzę doradcy kredytowego i prawnika, abyś jednocześnie poprawił zdolność, zabezpieczył umowę przedwstępną i odzyskał kontrolę nad sytuacją. Działamy szybko, bezpiecznie i bez pozostawiania śladów w BIK.

Gdzie działamy

Pomagamy klientom w całym woj. lubuskim — Żary, Żagań, Lubsko, Kożuchów, Iłowa, Małomice, Szprotawa, Świętoszów, a także miejscowościach ościennych. W sprawach pilnych (umowa przedwstępna, zadatek, odmowa kredytu hipotecznego) dojeżdżamy bezpośrednio do klienta. Obsługujemy również osoby pracujące za granicą (Niemcy, Holandia, Austria).

Elastyczność i szybka reakcja

Działamy mobilnie — telefon, e-mail, WhatsApp, wideorozmowa, dokumenty online. W nagłych sytuacjach działamy w ciągu kilku godzin, a nie dni. Priorytetowo obsługujemy klientów z odmową kredytu, z kończącymi się terminami w umowie przedwstępnej i ryzykiem utraty zadatku.

W czym się specjalizujemy

- odmowa kredytu hipotecznego i gotówkowego

- analiza BIK i „czyszczenie błędów”

- poprawa zdolności kredytowej (DTI, limity, karty, dochody)

- specjalistyczne kredyty: służby mundurowe, działalność, dochody zagraniczne

- bezpieczeństwo transakcji — analiza umowy przedwstępnej, zadatek, KSiW, KW

Doświadczenie (16 lat, 18 banków)

Od 16 lat pomagamy klientom uzyskać kredyt nawet po kilku odmowach. Pracujemy na pełnych kalkulatorach 18 banków, dzięki czemu dokładnie dobieramy instytucję do Twojej sytuacji. Współpracujesz jednocześnie z doradcą kredytowym i prawnikiem — duetem, który zwiększa bezpieczeństwo i szanse na decyzję pozytywną.

📞 Zadzwoń: +48 515-525-550

Zrobimy analizę, przygotujemy plan i poprowadzimy Cię aż do decyzji pozytywnej — bezpłatnie na start.