Refinansowanie kredytu w 2026 = niższa rata. Dorada i prawnik! 💰

Refinansowanie kredytu – szacowany czas czytania

Refinansowaniu kredytu hipotecznego – cały poradnik przeczytasz w ok. 22–25 minut. Warto poświęcić ten czas, bo decyzja o zmianie banku może przynieść oszczędności liczone w tysiącach złotych.

Refinansowanie kredytu – najważniejsze wnioski z artykułu

- Refinansowanie kredytu to zamiana drogiego, starego kredytu na nowy – tańszy, bezpieczniejszy i lepiej dopasowany do Twojej sytuacji.

- Opłacalność refinansowania zależy od marży, oprocentowania, kosztów dodatkowych i opłat za wcześniejszą spłatę, a nie tylko od wysokości raty.

- Najczęściej zyskują osoby z wysoką marżą, zmienną stopą i drogimi ubezpieczeniami – oszczędności sięgają nawet kilkuset złotych miesięcznie.

- Największe błędy to: skupienie tylko na racie, brak analizy umowy, składanie wielu wniosków i działanie bez wsparcia eksperta.

- Stała stopa procentowa daje przewidywalną ratę i spokój, szczególnie przy niestabilnym rynku i rosnących stopach.

- Połączenie pracy doradcy kredytowego i prawnika pozwala jednocześnie obniżyć koszty i wyłapać ryzyka prawne w umowach.

- Cały proces można przeprowadzić w 100% zdalnie lub z dojazdem do klienta, a doradca negocjuje w Twoim imieniu lepsze warunki w bankach.

📚 Spis treści

- Wprowadzenie – czym jest refinansowanie kredytu hipotecznego i kiedy warto je rozważyć?

- Na czym polega refinansowanie kredytu i dlaczego klienci decydują się na zmianę banku?

- Refinansowanie kredytu hipotecznego a koszty?

- Kiedy refinansowanie kredytu najbardziej się opłaca? – analiza doradcy i prawnika

- Najczęstsze błędy przy refinansowaniu kredytu – jak ich uniknąć z doradcą kredytowym?

- Refinansowanie kredytu hipotecznego ze zmiennej na stałą stopę – kto zyskuje najwięcej?

- Refinansowanie kredytu a ryzyka prawne – czego klienci nie widzą?

- Kto może skorzystać z refinansowania i jak bank liczy zdolność kredytową 2026?

- Proces refinansowania kredytu krok po kroku – z ekspertem u boku

- MOBILNOŚĆ = WYGODA – refinansowanie kredytu zdalnie i z dojazdem

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego prawnik + doradca to najlepsza ochrona Twojego kredytu?

- DORADCA TWÓJ NEGOCJATOR – lepsze warunki dla refinansowania kredytu

- FAQ – refinansowanie kredytu

- Skontaktuj się z nami – refinansowanie kredytu

1. Wprowadzenie – czym jest refinansowanie kredytu hipotecznego i kiedy warto je rozważyć?

Refinansowanie kredytu hipotecznego to dla wielu osób pierwszy realny krok do odzyskania kontroli nad domowym budżetem. W najbardziej praktycznym ujęciu oznacza ono zamianę obecnego kredytu na nowy – najczęściej tańszy, bezpieczniejszy lub lepiej dopasowany do aktualnych warunków życiowych i rynkowych. Choć samo pojęcie brzmi technicznie, w rzeczywistości to narzędzie, które pozwala klientom odzyskać spokój, zmniejszyć miesięczne obciążenia i uniknąć ryzyk wynikających ze starych, nieaktualnych już umów.

W ostatnich latach rynek kredytów hipotecznych zmienił się dynamicznie: stopy procentowe rosły i spadały, WIBOR zmieniał się gwałtownie, banki korygowały marże, a regulacje wpływały na sposób wyliczania zdolności kredytowej. Dlatego kredyt, który kiedyś był „najlepszy na rynku”, dziś może generować niepotrzebnie wysokie koszty. Właśnie w takich momentach refinansowanie staje się narzędziem, dzięki któremu można obniżyć ratę nawet o kilkaset złotych miesięcznie, przejść na stabilniejsze oprocentowanie albo skrócić okres kredytowania bez zwiększania ryzyka.

Jako doradca kredytowy i prawnik często widzę, że większość klientów zgłasza się dopiero wtedy, gdy rosnące raty zaczynają wzbudzać niepokój. Tymczasem największe korzyści osiągają osoby, które działają z wyprzedzeniem, zanim pojawi się presja finansowa. Wcześniejsza analiza umowy, kosztów i zapisów prawnych pozwala wykryć elementy, które w nowym kredycie mogą zostać poprawione lub całkowicie wyeliminowane.

Refinansowanie to nie droga ucieczki od banku, tylko świadoma decyzja o wyborze lepszych warunków – takich, które odpowiadają aktualnym realiom rynku i Twojej sytuacji życiowej. W praktyce oznacza to niższą ratę, niższą marżę, bardziej przejrzyste zasady i większe poczucie bezpieczeństwa finansowego.

Refinansowanie kredytu: przykładowe oszczędności przy refinansowaniu kredytu hipotecznego

| Parametr kredytu | Przed refinansowaniem | Po refinansowaniu | Co to oznacza w praktyce? |

| Miesięczna rata | 2 400 zł | 1 950 zł | Oszczędność ok. 450 zł miesięcznie, ponad 5 000 zł rocznie. |

| Oprocentowanie całkowite | 8,20% | 6,50% | Niższy koszt odsetek w całym okresie kredytowania. |

| Marża banku | 2,50 p.p. | 1,80 p.p. | Niższy koszt kredytu na lata. |

| Pozostały okres spłaty | 25 lat | 22-25 lat | Możliwość skrócenia okresu lub zachowania niższej raty. |

| Produkty dodatkowe | Drogi pakiet | Tańsze lub brak | Realne zmniejszenie kosztów okołokredytowych. |

Powyższy przykład pokazuje, że nawet niewielka różnica w marży czy oprocentowaniu może przełożyć się na dziesiątki tysięcy złotych oszczędności w całym okresie kredytowania. Dlatego przegląd kredytu raz na kilka lat to dobra praktyka finansowa – dokładnie tak, jak przegląd auta lub analiza polis.

Wniosek eksperta kredytowego lubuskie

Refinansowanie kredytu hipotecznego opłaca się wszędzie tam, gdzie nowa oferta daje niższą ratę, niższy koszt całkowity lub większą stabilność. Co ważne – korzyści pojawiają się szybko, często już po pierwszych kilku ratach.

„Kredyt nie jest raz na zawsze. Jeśli warunki się zmieniają, masz prawo zmienić bank – po to, żeby Twoje finanse działały na Twoją korzyść, a nie odwrotnie.”

Mieszkasz w Lubsku i szukasz doradcy kredytowego – przeczytaj nasz artykuł doradca kredytowy Lubsko!

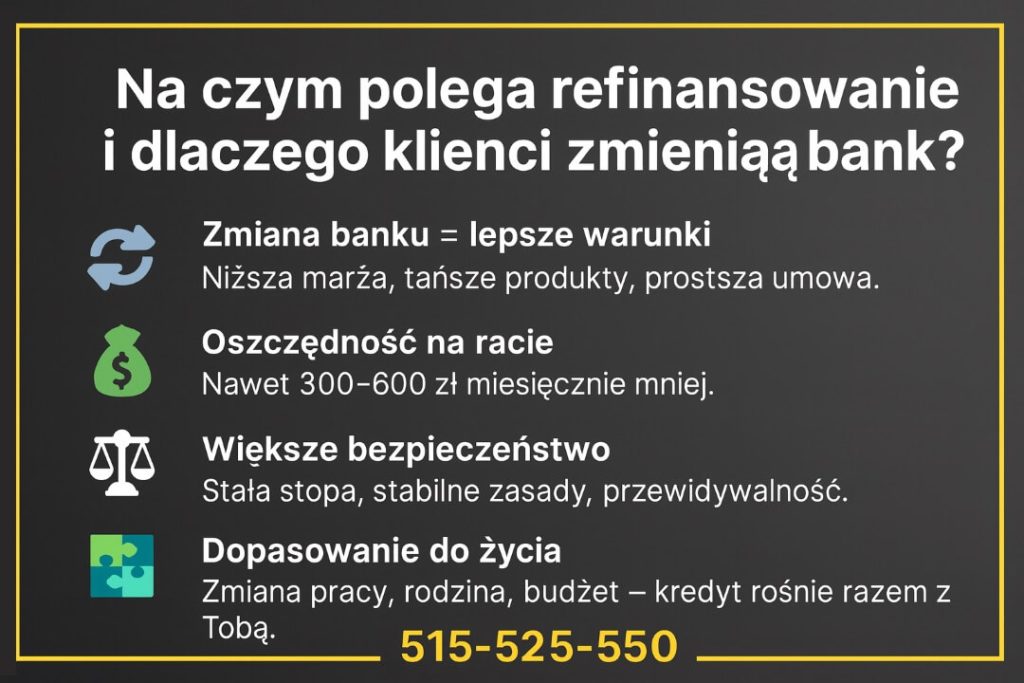

2. Na czym polega refinansowanie kredytu i dlaczego klienci decydują się na zmianę banku?

💡 Zadzwoń już dziś – +48 515 525 550! Doradzimy mądrze, skutecznie i za darmo – sprawdzimy, czy Twój kredyt da się realnie obniżyć.

Coraz więcej osób zadaje sobie dziś jedno pytanie: „Czy ja naprawdę muszę tyle płacić za kredyt hipoteczny?” Wzrost rat, niepewność co do stóp procentowych i poczucie, że bank „zarabia za dużo” na starej umowie, sprawiają, że klienci zaczynają szukać wyjścia. Właśnie wtedy na horyzoncie pojawia się refinansowanie – możliwość przeniesienia kredytu do innego banku na lepszych, bardziej aktualnych warunkach.

W praktyce refinansowanie polega na tym, że nowy bank spłaca Twój dotychczasowy kredyt, a Ty zaczynasz spłacać nową umowę. Z zewnątrz wygląda to tak samo – nadal masz kredyt hipoteczny – ale parametry mogą zmienić się bardzo znacząco: niższa marża, inne oprocentowanie (np. przejście na stałą stopę), dłuższy lub krótszy okres spłaty, rezygnacja z drogich produktów dodatkowych. To moment, w którym naprawiamy decyzje podjęte „na szybko” przy pierwszym kredycie i dopasowujemy zobowiązanie do obecnej sytuacji życiowej: innej pracy, nowych dochodów, rodziny, planów na przyszłość.

Refinansowanie kredytu: przykładowe powody refinansowania i ich efekt

| Powód refinansowania | Co zmieniamy w kredycie | Efekt dla klienta |

| Za wysoka rata miesięczna | Niższa marża, lepsze oprocentowanie | Niższa rata, lepsza płynność domowego budżetu |

| Obawa przed wzrostem stóp procentowych | Przejście na stałą stopę | Stabilna rata, większy spokój na kilka lat |

| Drogie konto i ubezpieczenia | Ograniczenie lub zmiana produktów dodatkowych | Niższe koszty okołokredytowe |

| Zmiana sytuacji życiowej (dziecko, przeprowadzka, praca za granicą) | Dostosowanie okresu spłaty i parametrów umowy | Kredyt dopasowany do nowych potrzeb |

| Chęć szybszej spłaty kredytu | Skrócenie okresu przy podobnej racie | Krótszy czas spłaty, mniejszy koszt całkowity |

Klienci najczęściej decydują się na zmianę banku z trzech głównych powodów. Po pierwsze – chcą niższej raty, bo domowy budżet jest już mocno obciążony. Dwa – zależy im na stabilności: boją się kolejnych skoków oprocentowania i chcą wiedzieć, ile będą płacić przez najbliższe lata. Po trzecie – mają dość drogich kont, ubezpieczeń i „pakietów”, które kiedyś wydawały się konieczne, a dziś są zwykłym, comiesięcznym kosztem. Kiedy pokazuję czarno na białym różnicę w kosztach całkowitych między starą a nową ofertą, wielu klientów ma w oczach mieszankę ulgi i złości – ulgi, że da się to zmienić, i złości, że tak długo przepłacali.

Kluczowe jest jednak to, aby refinansowanie nie było impulsem, ale przemyślaną decyzją. Najpierw analizujemy obecną umowę, opłaty za wcześniejszą spłatę, wysokość marży, oprocentowanie i koszty produktów dodatkowych. Dopiero później porównujemy oferty innych banków – patrząc nie tylko na ratę „tu i teraz”, ale na całkowity koszt i bezpieczeństwo w długim okresie. Dobrze przeprowadzone refinansowanie to nie „skakanie po bankach”, tylko świadoma wymiana drogiego kredytu na rozwiązanie, które ma sens finansowy i prawny.

Refinansowanie kredytu – wniosek doradcy kredytowego i prawnika:

Ma ono sens wtedy, gdy zamienia drogi, nieelastyczny kredyt na rozwiązanie tańsze i bezpieczniejsze, a wszystkie koszty – także te ukryte – są dokładnie policzone. Największe korzyści osiągają osoby, które nie czekają, aż budżet „zacznie się palić”, tylko świadomie sprawdzają, czy ich obecny kredyt nadal jest dla nich korzystny. W wielu przypadkach odpowiedź brzmi: „nie” – i właśnie wtedy zmiana banku staje się realną drogą do oszczędności i spokoju.

Mieszkańcu Żar – posiadasz kredyt mieszkaniowy i chciałbyś go refinansować – przeczytaj kredyt mieszkaniowy Żary!

3. Refinansowanie kredytu hipotecznego a koszty?

Koszty to najważniejszy element całego procesu refinansowania. To właśnie one decydują o tym, czy zmiana banku rzeczywiście się opłaci, czy jedynie „przesuwa” problem w czasie. Klienci często skupiają się tylko na niższej racie, ale prawdziwa analiza musi obejmować coś znacznie szerszego: marżę, oprocentowanie, ubezpieczenia, prowizje, produkty dodatkowe, koszty wcześniejszej spłaty oraz całkowity koszt nowego kredytu. Dopiero zestawienie wszystkich tych elementów daje odpowiedź, czy refinansowanie przyniesie realną poprawę domowego budżetu.

Najważniejszym parametrem jest marża banku, bo to element oprocentowania stały przez cały okres kredytowania. Im niższa marża, tym niższy koszt odsetek przez kolejne lata. Drugim filarem są produkty dodatkowe – często to właśnie one podnoszą koszt kredytu o kilkaset złotych rocznie. W wielu przypadkach zmiana banku pozwala zrezygnować z drogich pakietów ubezpieczeniowych czy rachunków, które klient przez lata utrzymywał jedynie dlatego, że były częścią pierwotnej umowy.

Analizując opłacalność, warto też uwzględnić koszty początkowe. Nie zawsze są one wysokie – niektóre banki rezygnują z prowizji, inne wprowadzają promocje związane z dodatkowymi produktami. Kluczowe jest policzenie równowagi między tym, co zapłacisz na starcie, a tym, ile zaoszczędzisz w perspektywie kolejnych miesięcy i lat. Jako doradca i prawnik, zawsze zestawiam dla klientów oba warianty w prostym, przejrzystym porównaniu – bo tylko twarde liczby pokazują, co naprawdę się opłaca.

Warto też pamiętać, że refinansowanie może być okazją do zmiany struktury kredytu. Część klientów wybiera krótszy okres spłaty, ale z ratą na podobnym poziomie. W praktyce oznacza to ogromne oszczędności na odsetkach, bo skrócenie okresu nawet o kilka lat działa na korzyść finansów dużo mocniej, niż wielu osobom się wydaje.

Refinansowanie kredytu: koszty wpływające na opłacalność refinansowania

| Element kosztowy | Dlaczego ma znaczenie? |

| Marża banku | Im niższa, tym tańszy kredyt w całym okresie spłaty. |

| Oprocentowanie (stałe/zmienne) | Odpowiada za stabilność raty i jej wysokość. |

| Prowizja za udzielenie kredytu | Może wynosić od 0% do kilku procent. |

| Koszt ubezpieczeń i pakietów | Często ukryte koszty, których można uniknąć po zmianie banku. |

| Opłaty za wcześniejszą spłatę | Występują tylko w części przypadków – warto je policzyć. |

| Koszty notarialne i sądowe | Niewielkie, ale konieczne przy zmianie hipoteki. |

Refinansowanie kredytu – warto wiedzieć:

Nawet jeśli jeden z kosztów początkowych wydaje się wysoki, refinansowanie może być nadal bardzo opłacalne. Najważniejsze jest porównanie całkowitego kosztu kredytu przed i po refinansowaniu – to ta jedna liczba pokazuje, czy zmiana banku naprawdę się zwróci.

Szukasz wsparcia przy kredytach – doradca kredytowy Żagań Ci w tym pomoże!

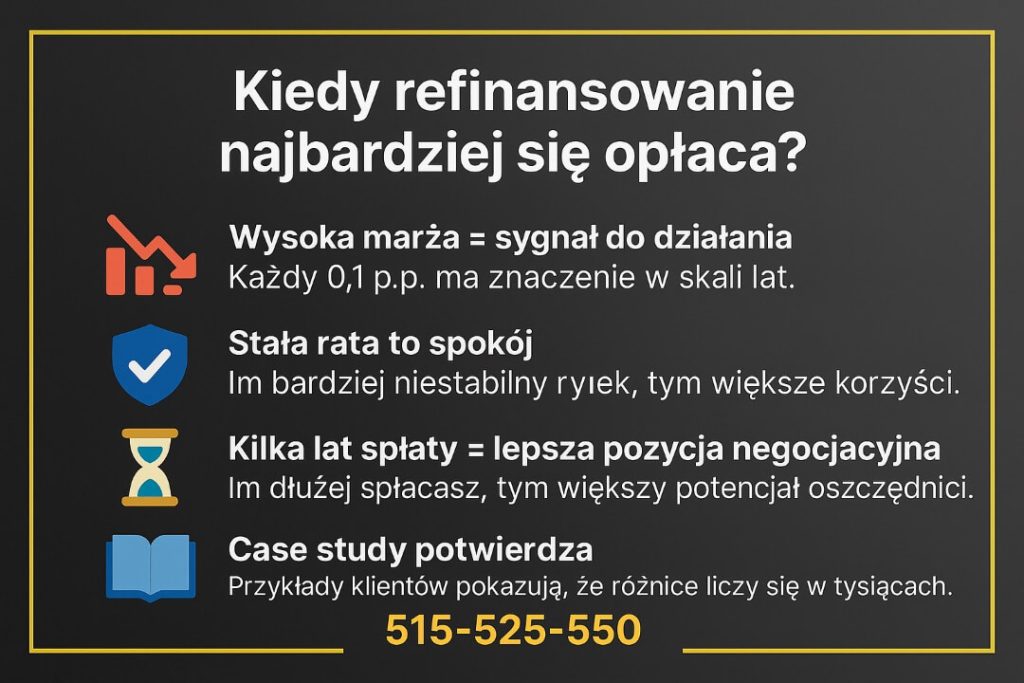

4. Kiedy refinansowanie kredytu najbardziej się opłaca? – analiza doradcy i prawnika

Refinansowanie kredytu hipotecznego opłaca się najbardziej wtedy, gdy różnica między starymi a nowymi warunkami jest na tyle duża, że obniża miesięczną ratę lub skraca czas spłaty bez zwiększania kosztów. W praktyce jednak klienci najczęściej nie widzą tej różnicy na pierwszy rzut oka – dopiero szczegółowa analiza pokazuje, jak bardzo przestarzała i kosztowna potrafi być ich umowa.

Aby najlepiej zobrazować, kiedy refinansowanie ma sens, warto posłużyć się realnym przykładem z mojej pracy – typową sytuacją, w której klient żył w przekonaniu, że „nic nie da się zrobić”, aż zobaczył wszystko na liczbach.

CASE STUDY – Jak klient obniżył ratę o 430 zł miesięcznie i skrócił okres spłaty?

Pan Tomasz wziął kredyt w 2019 roku – szybko, bez analizy, bo mieszkanie było okazją. Marża 2,5%, zmienne oprocentowanie, drogie ubezpieczenia, konieczność utrzymywania konta, którego i tak nie używał. Kiedy stopy procentowe zaczęły rosnąć, rata zwiększyła się z 1 850 zł do 2 520 zł. To był moment, w którym zgłosił się po analizę.

Po przeprowadzeniu dokładnego porównania okazało się, że może przejść na kredyt z marżą 1,8%, bez kosztownych pakietów i z możliwością częściowej spłaty bez dodatkowych opłat. Co najważniejsze – nowa oferta umożliwiała skrócenie okresu kredytowania z 25 do 22 lat bez odczuwalnego wzrostu raty.

Refinansowanie kredytu: poniżej zestawienie jego parametrów:

| Parametr | Przed refinansowaniem | Po refinansowaniu | Efekt |

| Rata miesięczna | 2 520 zł | 2 090 zł | -430 zł miesięcznie |

| Marża | 2,5% | 1,8% | niższy koszt odsetek |

| Okres spłaty | 25 lat | 22 lata | oszczędność kilku lat |

| Dodatkowe produkty | drogie ubezpieczenia + konto | brak obowiązkowych pakietów | pełna elastyczność |

| Koszt całkowity | wysoki (stara oferta) | niższy o kilkadziesiąt tys. zł | realny zysk dla klienta |

Pan Tomasz nie tylko obniżył ratę, ale zyskał też spokój – wiedział, że jego kredyt wreszcie działa na jego korzyść. Najbardziej zaskoczyło go jednak coś innego: jak niewiele trzeba, żeby zaczęło się opłacać. Jedna analiza, jedno spotkanie, jedna decyzja – i budżet miesięczny odetchnął.

Kiedy naprawdę warto rozważyć refinansowanie?

- gdy marża w Twojej starej umowie jest wyższa niż 2,2-2,3%,

- gdy masz zmienne oprocentowanie i obawiasz się wzrostu rat,

- gdy płacisz za drogie ubezpieczenia lub konto, którego nie potrzebujesz,

- gdy chcesz skrócić okres spłaty, ale bez zwiększania raty,

- gdy od wzięcia kredytu minęło kilka lat i rynek wygląda dziś zupełnie inaczej,

- gdy Twoje dochody są stabilniejsze niż wtedy, gdy brałeś kredyt.

Doradca finansowy lubuskie – warto wiedzieć:

Refinansowanie nie zawsze oznacza niższą ratę – czasem jego największą korzyścią jest bezpieczeństwo na lata (np. przejście na stałą stopę), albo skrót okresu spłaty, który obniża koszt całkowity bardziej niż jakakolwiek promocja. Najlepszy moment na refinansowanie to ten, w którym nowa oferta daje Ci długoterminową przewagę finansową, nie tylko chwilową ulgę.

Pracujesz w wojsku w Żaganiu – może Ciebie zainteresuje nasz artykuł – kredyt mieszkaniowy dla żołnierzy Żagań!

5. Najczęstsze błędy przy refinansowaniu kredytu – jak ich uniknąć z doradcą kredytowym?

Refinansowanie kredytu hipotecznego może przynieść ogromne korzyści, ale tylko wtedy, gdy klient podejmuje decyzję świadomie. W praktyce widzę, że wiele osób popełnia te same błędy – często nie ze swojej winy, ale dlatego, że rynek kredytów jest skomplikowany, a banki nie zawsze pokazują wszystkie koszty na pierwszy rzut oka. Największym zagrożeniem jest działanie impulsywne: „biorę, bo rata jest niższa”, bez analizy, co stoi za tą niższą ratą.

Najczęstszy błąd to patrzenie tylko na wysokość miesięcznej raty. Rata może być niższa, ale całkowity koszt kredytu… wyższy, jeśli bank wydłuży okres spłaty lub dołoży drogie ubezpieczenia. Często klienci nie zauważają, że „promocja 0% prowizji” wiąże się z obowiązkowym, kosztownym pakietem, który w perspektywie kilku lat przekracza wartość prowizji, której tak bardzo chcieli uniknąć.

Drugim poważnym błędem jest brak analizy kosztów wcześniejszej spłaty w starym banku. Choć dziś większość kredytów można nadpłacić bez opłat, wiele starszych umów nadal zawiera zapis o prowizji za wcześniejszą spłatę w ciągu pierwszych 3 lat. Klienci odkrywają to dopiero na etapie składania wniosku – i czują się rozczarowani, że „nikt im o tym nie powiedział”.

Trzeci błąd dotyczy nieuwzględnienia produktów dodatkowych. Refinansowanie często jest szansą na ich ograniczenie, ale niektóre banki wymagają nowych pakietów, które kosztują więcej, niż klient przewidywał. Właśnie dlatego analiza prawna umowy i OWU ubezpieczeń jest absolutnym fundamentem.

Czwarty problem to błędna ocena zdolności kredytowej. Zdarza się, że klient zaczyna proces na własną rękę w banku, który później odrzuca jego wniosek, mimo że inny bank udzieliłby finansowania bez problemu. Każde dodatkowe zapytanie obniża scoring, co niepotrzebnie utrudnia refinansowanie. Dlatego osoby działające samodzielnie często „strzelają sobie w stopę”, zanim jeszcze dostaną pierwszą decyzję.

Na koniec najpoważniejszy błąd: brak porównania całościowego kosztu kredytu. To właśnie ta liczba – koszt całkowity – pokazuje, czy zmiana banku naprawdę się opłaca. Rata to tylko czubek góry lodowej.

Refinansowanie kredytu – typowe błędy klientów i ich konsekwencje.

| Błąd klientów | Konsekwencja |

| Skupienie na racie, a nie na kosztach całkowitych | Możliwość przepłacenia mimo pozornie niższej raty |

| Brak analizy opłat za wcześniejszą spłatę | Dodatkowe koszty, które „zjadają” część oszczędności |

| Ignorowanie produktów dodatkowych | Wyższe kosztu kredytu po refinansowaniu |

| Składanie wniosków w wielu bankach samodzielnie | Spadek scoringu i problemy z uzyskaniem decyzji |

| Brak analizy prawnej umowy | Ryzyko zapisów niekorzystnych lub ukrytych opłat |

Doradca kredytowy lubuskie – warto wiedzieć

Najkorzystniejsze refinansowania to te, które obniżają koszt całkowity, a nie tylko ratę. Doradca i prawnik w jednym jest w stanie wychwycić nie tylko liczby, ale też potencjalne pułapki w umowach i OWU, które często decydują o opłacalności całego procesu. Jedna analiza może oszczędzić klientowi nie tylko pieniędzy, ale również frustracji i czasu.

Szukasz specjalisty od finansów w Nowej Soli – przeczytaj ekspert finansowy Nowa Sól!

6. Refinansowanie kredytu hipotecznego ze zmiennej na stałą stopę – kto zyskuje najwięcej?

📞 Zadzwoń – +48 515 525 550! Zanim zdecydujesz, sprawdzimy, czy przejście na stałą stopę naprawdę obniży Twoje ryzyko i ochroni Twój budżet.

Refinansowanie na stałą stopę procentową to dziś jeden z najczęstszych powodów zmiany banku. Nie chodzi wyłącznie o niższą ratę, ale przede wszystkim o spokój i przewidywalność, na które wielu klientów czeka od miesięcy.

Storytelling – historia Eweliny i Marcina, którzy chcieli odzyskać spokój

Ewelina i Marcin kupili mieszkanie w 2021 roku. Rata była wtedy „idealna” – ok. 1 750 zł. Kiedy stopy procentowe zaczęły rosnąć, rata skoczyła do 2 980 zł. Każde kolejne pismo z banku powodowało u nich stres, a rozmowy o przyszłości sprowadzały się do jednego pytania: „A co jeśli stopy znowu pójdą w górę?”

Kiedy trafili do mnie, byli przekonani, że nie mają szans na poprawę sytuacji. Po analizie okazało się, że mogą przenieść kredyt do banku oferującego stałą stopę na 5 lat, niższą marżę oraz możliwość wcześniejszej nadpłaty bez prowizji. Najważniejsze jednak było to, że rata przestała „żyć własnym życiem”.

Dla nich refinansowanie nie było tylko produktem bankowym. Było oddechem.

Refinansowanie kredytu: zmienna czy stała stopa? – najważniejsze różnice

| Parametr | Zmienna stopa | Stała stopa (po refinansowaniu) |

| Stabilność raty | ❌ zależna od WIBOR / stóp NBP | ✔️ stała, przewidywalna |

| Reakcja na zmiany rynku | ❌ szybkie wzrosty rat | ✔️ brak podwyżek przez cały okres |

| Ryzyko finansowe | ❌ wysokie | ✔️ niskie |

| Planowanie budżetu | ❌ trudne | ✔️ łatwe |

| Koszt początkowy | ✔️ czasem niższy | ❌ czasem nieco wyższy, ale stabilny |

| Spokój psychiczny | ❌ często brak | ✔️ ogromny |

Kto zyskuje najwięcej na stałej stopie?

- osoby z napiętym budżetem, które nie mogą sobie pozwolić na kolejne skoki rat,

- rodziny, które planują powiększenie rodziny lub dłuższe urlopy,

- osoby pracujące za granicą (EUR), gdzie kursy walut również wpływają na stabilność finansową,

- klienci, którzy nie lubią ryzyka i wolą stałe koszty,

- wszyscy, którzy chcą „zamrozić” ratę i zaplanować budżet nawet na kilka lat do przodu.

W wielu przypadkach refinansowanie na stałą stopę nie tylko stabilizuje sytuację, ale pozwala zaplanować nadpłaty – klient wie, że jego rata nie wzrośnie, więc łatwiej mu odkładać środki, które później skrócą okres kredytowania.

Refinansowanie kredytu – ekspert kredytowy Żagań – warto wiedzieć:

Stała stopa nie zawsze będzie najtańszą opcją „na dziś”, ale często okazuje się najbardziej opłacalną w dłuższej perspektywie, szczególnie gdy rynek jest niestabilny. Kluczowe jest dopasowanie produktu do Twojej sytuacji – nie tylko finansowej, ale też życiowej. Jedni potrzebują oszczędności, inni przewidywalności. Najlepsza decyzja to ta, która chroni Twój domowy budżet przed niespodziankami.

7. Refinansowanie kredytu a ryzyka prawne – czego klienci nie widzą?

Ukryte ryzyka prawne, o których nikt nie mówi

Refinansowanie wielu osobom kojarzy się wyłącznie z finansami: ratą, oprocentowaniem, marżą. Tymczasem największe błędy popełniane przy zmianie banku nie wynikają z liczb, ale z… braku analizy prawnej dokumentów. To właśnie w umowach, OWU ubezpieczeń, aneksach i załącznikach ukrywają się zapisy, które mogą później kosztować klienta tysiące złotych lub utrudnić sprzedaż czy przepisanie nieruchomości.

Najbardziej ryzykowne są starsze umowy, często pełne nieaktualnych regulacji, których banki już nie stosują – ale klient nadal ma je u siebie.

Co może pójść nie tak przy refinansowaniu?

W praktyce widzę to codziennie: klient skupia się na niższej racie, podpisuje nową umowę „na szybko”, bo oferta wygląda świetnie… i dopiero po czasie odkrywa, że bank dołożył mu:

- obowiązkowe ubezpieczenie, którego nie da się wypowiedzieć przez kilka lat,

- kosztowną opłatę za wcześniejszą spłatę,

- ograniczenia dotyczące nadpłat,

- obowiązek utrzymania drogiego konta z wpływem wynagrodzenia,

- możliwość zmiany warunków po okresie stałej stopy.

To właśnie dlatego refinansowanie powinno być prowadzone przez doradcę i prawnika w jednym – kogoś, kto patrzy nie tylko na to, ile dziś zaoszczędzisz, ale też ile możesz stracić, jeśli podpiszesz źle skonstruowaną umowę.

Storytelling – jak jeden zapis w OWU kosztowałby klientkę 9 tys. zł?

Pani Agnieszka przyszła do mnie z ofertą, która wyglądała perfekcyjnie: niższa rata, niższa marża, stała stopa. Jedna z tych propozycji, które od razu chce się brać.

Ale w OWU znalazłem coś, czego doradca w banku nie powiedział słowem: obowiązkowe ubezpieczenie na 5 lat, którego nie można wypowiedzieć, a koszt pakietu wynosił… 150 zł miesięcznie.

Matematyka była bezlitosna:

150 zł x 60 miesięcy = 9 000 zł dodatkowego kosztu, który w całości „zjadał” korzyści z niższej raty.

Gdyby podpisała dokumenty bez analizy, byłaby pewna, że refinansowanie jej się opłaci – podczas gdy w rzeczywistości bank wyszedłby na tym znacznie lepiej niż ona.

Jak bezpiecznie refinansować kredyt?

Bezpieczny proces wymaga czterech kluczowych kroków:

- Analiza obecnej umowy – szczególnie opłat za wcześniejszą spłatę i zapisów ograniczających nadpłaty.

- Analiza nowych dokumentów – umowy kredytowej, OWU, tabeli opłat, regulaminów.

- Porównanie kosztu całkowitego – nie tylko raty, ale całej struktury finansowej.

- Ocena ryzyk prawnych – zapisów o automatycznych przedłużeniach, obowiązkowych produktach, karach, warunkach zmian stopy.

Dopiero kiedy te cztery elementy są zgodne, refinansowanie jest naprawdę bezpieczne.

Refinansowanie kredytu: najczęstsze ryzyka prawne przy refinansowaniu

| Ryzyko prawne | Co oznacza w praktyce? |

| Opłata za wcześniejszą spłatę | Może obniżyć lub zniwelować zysk z refinansowania |

| Obowiązkowe ubezpieczenia na lata | Ukryty koszt, czasem droższy niż marża |

| Ograniczenia nadpłat | Brak swobody szybszego oddłużania się |

| Automatyczne przedłużenia umów | Klient nie ma kontroli nad momentem zmiany kosztów |

| Obowiązek wpływu wynagrodzenia na konto | Ograniczenie swobody finansowej |

| Niejasne zapisy dotyczące oprocentowania | Możliwość podwyżki kosztów po okresie stałym |

Wniosek doradcy kredytowego i prawnika:

Refinansowanie jest opłacalne tylko wtedy, gdy jest zarówno korzystne finansowo, jak i bezpieczne prawnie. Wiele świetnych „promocji” wygląda dobrze na banerze, ale w umowach pozostawia zapisy, które potrafią zmienić kredyt w kosztowną pułapkę. Dlatego najlepszą decyzją jest analiza dokumentów z kimś, kto widzi więcej niż tylko ratę – z doradcą, który jednocześnie potrafi wyłapać ryzyka prawne ukryte w szczegółach.

8. Kto może skorzystać z refinansowania i jak bank liczy zdolność kredytową 2026?

📞 Zadzwoń – +48 515 525 550! Sprawdzimy Twoją zdolność kredytową według aktualnych zasad 2026 – bezpłatnie, szybko i bez ryzyka.

Refinansowanie nie jest produktem „dla wybranych”. W praktyce może skorzystać z niego prawie każdy, kto spłaca kredyt hipoteczny i chce poprawić swoje warunki. To mit, że do zmiany banku potrzebna jest „idealna sytuacja finansowa”. Dużo ważniejsze jest to, aby nowy bank uznał Twoją zdolność kredytową – a zasady jej liczenia w 2026 roku są bardziej logiczne i elastyczne niż kilka lat temu.

Kto może refinansować kredyt?

- osoby, którym wzrosły raty i chcą je obniżyć,

- klienci z wysoką marżą w starej umowie,

- osoby pracujące za granicą (EUR) – dziś banki liczą je korzystniej,

- żołnierze, kierowcy, pracownicy zmianowi, samozatrudnieni,

- osoby po poprawie dochodów lub zmianie formy zatrudnienia,

- klienci chcący przejść na stałą stopę lub skrócić okres kredytowania,

- osoby, które spłacają kredyt od kilku lat i mają lepszą historię BIK.

Innymi słowy – refinansowanie nie wymaga „idealnej sytuacji”, tylko realnej zdolności, a tę da się ocenić obiektywnie.

Storytelling – jak żołnierz zwiększył zdolność o 1 200 zł?

Pan Damian, żołnierz zawodowy, był przekonany, że jego dodatki „nie liczą się do kredytu”. W starym banku rzeczywiście były traktowane jako niestabilne. W 2026 roku zasady są jasne: wysługa, mundurówka, dodatki specjalne i misyjne liczą się w pełnym zakresie, jeśli mają charakter stały.

Po przeliczeniu okazało się, że jego zdolność jest wyższa o 1 200 zł miesięcznie – dzięki czemu mógł przejść na kredyt ze stałą stopą bez obniżania standardu życia.

Refinansowanie kredytu: jak bank liczy zdolność kredytową w 2026 roku?

| Element dochodu / kosztów | Jak jest liczony? | Znaczenie dla refinansowania |

| Dochód z umowy o pracę | 100% wartości netto | stabilność i przewidywalność |

| Dochody za granicą (EUR) | Po kursie KNF, z uśrednieniem z 3-6 miesięcy | duża przewaga dla pracujących za granicą |

| Dodatki mundurowe | Wliczane, jeśli są stałe | większa zdolność dla żołnierzy |

| Umowy zlecenie / działalność | Wymagają ciągłości, min. 6-12 miesięcy | elastyczność dla samozatrudnionych |

| Koszty życia | Liczone według najnowszych wskaźników | chronią przed nadmiernym zadłużeniem |

| Historia BIK | Analizowana pod kątem terminowości | kluczowa przy decyzji banku |

Ekspert finansowy lubuskie – warto wiedzieć

W refinansowaniu zdolność kredytowa jest często wyższa niż przy nowym kredycie, bo bank bierze pod uwagę Twoją historię spłaty i fakt, że masz już nieruchomość. Dzięki temu wiele osób, które nie dostałyby kredytu „od zera”, może bez problemu zmienić bank na korzystniejszy.

9. Proces refinansowania kredytu krok po kroku – z ekspertem u boku

📞 Zadzwoń – +48 515 525 550! Przeprowadzimy cały proces tak, aby był prosty, szybki i w 100% bezpieczny prawnie.

Refinansowanie wydaje się skomplikowane? Tylko pozornie.

Większość klientów boi się refinansowania, bo kojarzy je z powtarzaniem tego samego żmudnego procesu, przez który przechodzili przy pierwszym kredycie. W praktyce wygląda to zupełnie inaczej – jest szybciej, prościej i wymaga znacznie mniejszego zaangażowania. Zwłaszcza wtedy, gdy prowadzimy cały proces za Ciebie i analizujemy umowy zarówno pod kątem finansowym, jak i prawnym.

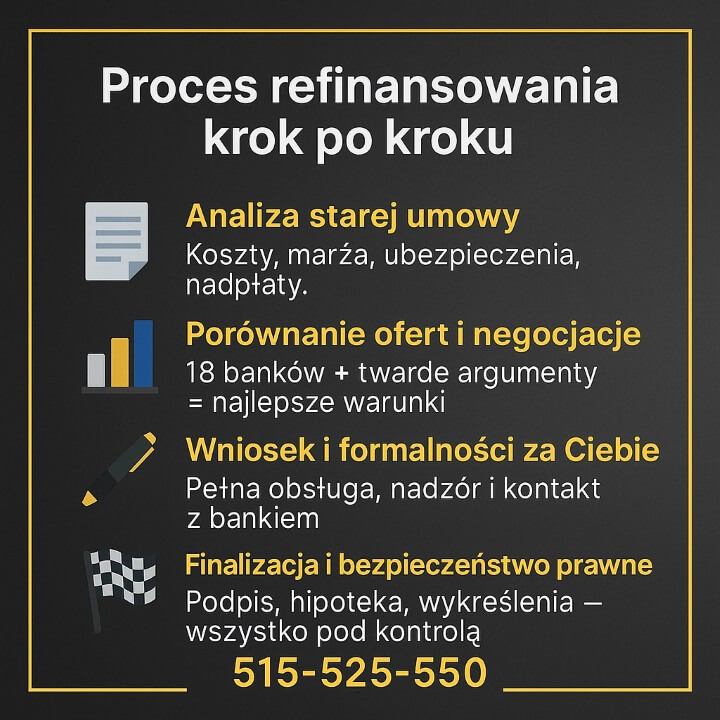

Od analizy umowy do strategii – zaczynamy od pełnego obrazu Twojej sytuacji

Pierwszy krok to analiza Twojej aktualnej umowy kredytowej: marży, oprocentowania, ubezpieczeń, prowizji, zapisów dotyczących nadpłat i opłat za wcześniejszą spłatę. Sprawdzamy także Twoją obecną zdolność kredytową według zasad 2026, historię BIK i sytuację nieruchomości. Na tej podstawie tworzymy strategię refinansowania, czyli decyzję, co chcemy poprawić: obniżyć ratę, przejść na stałą stopę, skrócić okres spłaty, ograniczyć koszty dodatkowe lub zwiększyć bezpieczeństwo.

Porównanie ofert, negocjacje i wybór najlepszego rozwiązania

Kiedy wiemy już, jak wygląda Twoja sytuacja i czego potrzebujesz, przygotowuję porównanie ofert z wielu banków. Oceniane są nie tylko raty i oprocentowanie, ale także zapisy prawne, opłaty, warunki ubezpieczenia i elastyczność nadpłat. Negocjuję dla Ciebie lepsze warunki – marżę, prowizję, produkty dodatkowe, a nawet zapisy w samej umowie. Dzięki temu nowy kredyt nie tylko obniża koszty, ale też jest wolny od ukrytych ryzyk, które mogłyby zaskoczyć Cię po latach.

Od złożenia wniosku do podpisania umowy i wpisu hipoteki

Gdy wybór banku jest gotowy, przygotowuję wszystkie dokumenty i składam wniosek w Twoim imieniu. Monitoruję proces decyzji, odpowiadam na pytania analityków i pilnuję, aby decyzja przyszła jak najszybciej.

Po jej uzyskaniu analizuję projekt umowy, wskazuję elementy wymagające zmian i prowadzę Cię przez cały proces podpisania dokumentów. Koordynuję również wykreślenie starej hipoteki, ustanowienie nowej i formalne rozliczenie między bankami.

Dla Ciebie oznacza to jedno: refinansowanie bez stresu, bez wizyt w placówkach i bez ryzyka pomyłki.

Etapy refinansowania – krok po kroku w skrócie

- Analiza umowy, kosztów i prawnych zapisów

- Obliczenie zdolności kredytowej (zasady 2026)

- Strategia: obniżka raty, stała stopa, skrócenie okresu

- Porównanie ofert wielu banków

- Negocjacje warunków

- Złożenie wniosku i nadzór nad decyzją

- Analiza i korekta projektu umowy

- Podpisanie umowy

- Wpisy/wykreślenia hipoteki i finalizacja procesu

Doradca kredytowy Szprotawa – warto wiedzieć

Najwięcej problemów pojawia się nie przy składaniu wniosku, ale przy podpisywaniu umowy – to tam znajdują się klauzule, które mogą znacząco wpłynąć na Twój kredyt w przyszłości. Dlatego kluczowe jest, aby całą dokumentację przeanalizował ekspert, który jednocześnie zna prawo i potrafi rozmawiać z bankiem językiem liczb. Właśnie wtedy refinansowanie staje się nie tylko opłacalne, ale i w pełni bezpieczne.

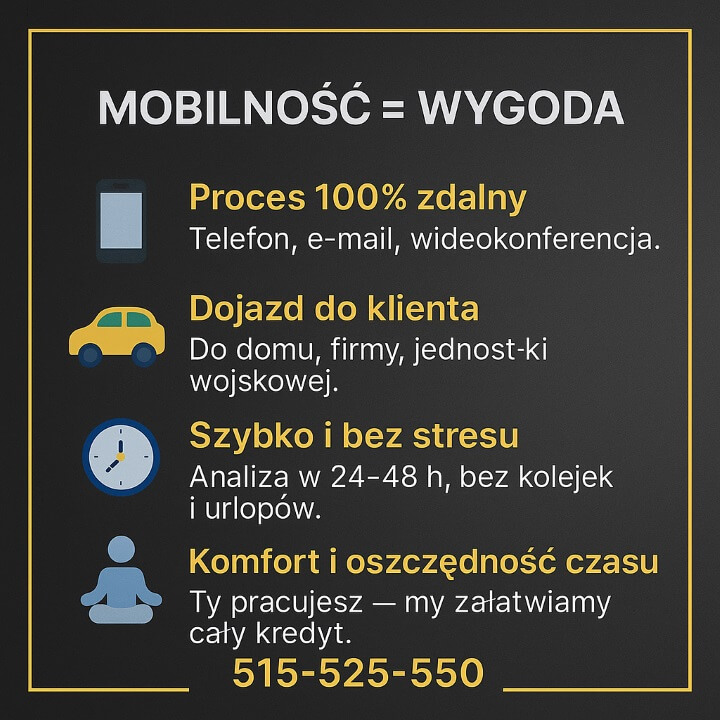

10. MOBILNOŚĆ = WYGODA – refinansowanie kredytu zdalnie i z dojazdem

📞 Zadzwoń teraz – +48 515 525 550! Wszystkie formalności możemy przeprowadzić zdalnie – bez stresu, bez kolejek i bez tracenia czasu.

Współczesne refinansowanie kredytu hipotecznego nie musi oznaczać biegania po bankach, drukowania dokumentów czy wielogodzinnych spotkań. Paradoksalnie, większość klientów zastanawia się nad refinansowaniem dopiero wtedy, gdy są już przeciążeni codziennością: praca, dom, dzieci, obowiązki. Dlatego możliwość przeprowadzenia całego procesu zdalnie, przez telefon, e-mail lub wideo, stała się jedną z największych wygód oferowanych dziś przez doradców.

Storytelling – „Nie mam czasu na banki” – historia Pana Jakuba

Pan Jakub pracuje jako kierowca międzynarodowy. Przez 3 tygodnie w trasie, kilka dni w domu. Jego rata kredytu wzrosła o ponad 700 zł, ale przez pół roku nie zrobił nic – nie dlatego, że nie chciał. Po prostu… nie miał kiedy.

Kiedy trafił do mnie, powiedział krótko:

„Zróbmy to tak, żebym nie musiał iść do żadnego banku.”

Cały proces przeprowadziliśmy przez telefon i e-mail. Dokumenty zebrałem za niego, zdolność policzyłem na podstawie skanów, a wniosek podpisaliśmy elektronicznie. Pan Jakub pojechał w trasę, a po dwóch tygodniach wrócił do domu z decyzją pozytywną i… ratą niższą o 460 zł.

To był moment, kiedy powiedział:

„Gdybym wiedział, że to takie proste, zrobiłbym to rok temu.”

Co oznacza „mobilne doradztwo” w praktyce?

- 📄 Dokumenty zbieram ja, nie Ty – podpowiadam, czego potrzebujesz i w jakiej formie.

- 💻 Analiza odbywa się zdalnie – otrzymujesz ode mnie porównanie kosztów na e-mail.

- 🖋 Podpis elektroniczny – większość banków akceptuje wnioski online.

- 🚗 Dojazd do klienta – jeśli wolisz spotkanie osobiste, przyjadę do Twojego miasta, jednostki wojskowej lub firmy.

- 📦 Minimum formalności – bez kolejek, bez stresu, bez tracenia urlopu.

Ta forma współpracy jest szczególnie cenna dla kierowców, żołnierzy, pracowników zmiany nocnej, rodziców z małymi dziećmi oraz osób pracujących za granicą (EUR). Dla nich tradycyjny proces w banku jest po prostu nierealny – zdalne refinansowanie daje im możliwość odzyskania kontroli nad finansami, bez rezygnacji z obowiązków dnia codziennego.

Dlaczego to działa tak sprawnie?

Bo doradca pracujący mobilnie nie jest ograniczony placówką, godzinami otwarcia ani kolejką klientów. Może przeprowadzić cały proces tam, gdzie to dla Ciebie najwygodniejsze: w domu, w pracy, w jednostce wojskowej, w trasie albo wieczorem po godzinach.

To oszczędza czas, energię i… nerwy. A biorąc pod uwagę, że refinansowanie to proces, który może obniżyć ratę o kilkaset złotych miesięcznie, naprawdę warto zrobić go najprościej, jak się da.

Refinansowanie kredytu – doradca kredytowy Żagań – wniosek eksperta:

Mobilne refinansowanie daje największe korzyści klientom, którzy żyją szybko, intensywnie i nie mogą pozwolić sobie na tradycyjne wizyty w banku. Dzięki pracy zdalnej możesz zyskać niższą ratę, większe bezpieczeństwo i oszczędności – bez najmniejszej ingerencji w swój harmonogram.

11. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – dlaczego prawnik + doradca to najlepsza ochrona Twojego kredytu?

Kredyt to nie tylko finanse, ale i prawo

Większość osób patrzy na kredyt hipoteczny jak na produkt finansowy. Tymczasem połowa ryzyk, które pojawiają się przy refinansowaniu, wynika z… zapisów prawnych, których przeciętny klient nigdy nie analizuje. To właśnie w regulaminach, aneksach i OWU ukrywają się klauzule, które mogą decydować o bezpieczeństwie Twoich pieniędzy przez kolejne 20-30 lat. Dlatego połączenie kompetencji doradcy finansowego i prawnika daje klientowi przewagę, której nie oferuje żaden bank.

Co daje połączenie doradztwa finansowego i prawnego?

Refinansowanie to nie tylko „niższa rata”. To cały zestaw decyzji, które wpływają na bezpieczeństwo Twojej nieruchomości, elastyczność w przyszłości, możliwość nadpłat, a nawet łatwość sprzedaży mieszkania.

Doradca patrzy na liczby, prawnik na ryzyka – razem tworzą pełny obraz, którego klient samodzielnie nie jest w stanie zobaczyć. W praktyce oznacza to znalezienie zapisów niekorzystnych, nieopłacalnych, nielogicznych lub zwyczajnie ukrytych.

To także ochrona przed najczęstszym błędem: wyborem oferty, która wygląda tanio, ale niesie wysokie koszty długoterminowe (ubezpieczenia, opłaty, klauzule o zmianach oprocentowania).

Historia Piotra – jak jeden zapis mógł zablokować sprzedaż mieszkania?

Piotr planował refinansowanie, bo rata wzrosła o prawie 500 zł. Oferta innego banku wyglądała idealnie: niższa marża, stała stopa, atrakcyjna rata. Ale przy analizie umowy odkryłem zapis, który sprawił, że Piotr zbladł:

obowiązek informowania banku i uzyskania zgody na sprzedaż nieruchomości, nawet po spłacie większości kredytu.

Dla klienta, który planował w ciągu kilku lat sprzedać mieszkanie i kupić dom, byłoby to ogromne ograniczenie. Dzięki szybkiej reakcji znaleźliśmy inną ofertę – bez takich zapisów, a z lepszymi warunkami. Gdyby podpisał pierwszą, ryzyko „uwięzienia” go w nieruchomości byłoby realne.

Jak wygląda pełna ochrona przy refinansowaniu kredytu?

- Analiza prawna dokumentów (umowa, regulaminy, OWU).

- Sprawdzenie klauzul ryzykownych – zmiany oprocentowania, nadpłat, ubezpieczeń, prowizji.

- Weryfikacja stanu prawnego nieruchomości – księga wieczysta, hipoteka, ewentualne obciążenia.

- Porównanie kosztów całkowitych – pełna kalkulacja finansowa.

- Ocena wpływu umowy na przyszłość klienta – sprzedaż, dziedziczenie, rozdzielność majątkowa, plan zakupu kolejnej nieruchomości.

To proces, który wykracza daleko poza zwykłe „porównanie ofert” – to pełna strategia bezpieczeństwa finansowego i prawnego.

Refinansowanie kredytu: Najważniejsze elementy bezpieczeństwa przy refinansowaniu

| Obszar ochrony | Co sprawdzamy? | Dlaczego to ważne? |

| Umowa kredytowa | Klauzule, zmiany oprocentowania, nadpłaty | Zapobiega ukrytym kosztom i ograniczeniom |

| Produkty dodatkowe | Ubezpieczenia, konta, pakiety | Chroni przed zbędnymi opłatami |

| Prawa klienta | Zapisy ograniczające sprzedaż lub cesję | Zapobiega „uwięzieniu” w nieruchomości |

| Dokumenty prawne nieruchomości | KW, hipoteka, służebności | Zapewnia bezpieczeństwo przy zabezpieczeniu kredytu |

| Koszt całkowity i przepisy prawne | Regulaminy, zmiany stawek, nowe przepisy | Gwarantuje zgodność z prawem i opłacalność |

Wniosek doradcy kredytowego i prawnika

Największe błędy przy refinansowaniu wynikają nie z braku wiedzy finansowej, ale prawnej. Klient widzi ratę – prawnik i doradca widzą całe ryzyko, które może zaważyć na Twoich finansach przez wiele lat. Dlatego najlepsza decyzja to taka, która bierze pod uwagę nie tylko liczby, ale i bezpieczeństwo: Twoje, Twojej rodziny i Twojej nieruchomości.

12. DORADCA TWÓJ NEGOCJATOR – lepsze warunki dla refinansowania kredytu

📞 Zadzwoń – +48 515 525 550! Negocjujemy warunki kredytu tak, jak negocjuje się w biznesie – twardo, rzeczowo i na podstawie liczb, których bank nie może zignorować.

Negocjowanie warunków kredytu hipotecznego to proces, którego większość klientów nie podejmuje, bo nie wie, że… można i warto go prowadzić. Wbrew obiegowej opinii banki nie mają jednego „sztywnego” cennika. Marża, prowizja, opłaty, produkty dodatkowe – to elementy, które często da się zmienić, ale tylko wtedy, gdy negocjacje prowadzi osoba, która zna język finansowy, procedury bankowe i sposób podejmowania decyzji przez analityków.

Storytelling – jak obniżyliśmy marżę klienta z 2,35% do 1,82%

Pan Łukasz był przekonany, że jego oferta jest „dobra”, bo tak powiedział mu bankowiec. Kiedy przeprowadziłem analizę, okazało się, że bank oferuje mu marżę znacznie wyższą niż innym klientom z podobnym profilem.

Przygotowałem szczegółową kalkulację kosztów, porównanie ofert konkurencyjnych i analizę ryzyka – zestaw dokumentów, który bank traktuje inaczej niż zwykłą prośbę klienta. Po rozmowach z centralą bank obniżył marżę do 1,82%, zrezygnował z obowiązkowego konta i skrócił czas na decyzję.

Efekt?

Rata spadła o blisko 280 zł miesięcznie, a koszt całkowity kredytu zmniejszył się o kilkanaście tysięcy złotych.

Pan Łukasz powiedział tylko jedno:

„Nie wiedziałem, że tak można.”

Jak negocjujemy warunki kredytu?

- 📊 Przygotowuję twarde dane, których bank nie może pominąć.

- 📈 Porównuję oferty 18 banków, wskazując realne różnice i argumenty.

- 📞 Rozmawiam nie z oddziałem, ale z centralą, gdzie zapadają decyzje.

- ⚖️ Analizuję prawnie umowy, by w negocjacjach wskazać zapisy do zmiany.

- 🔍 Sprawdzam scoring i profil klienta, by wykorzystać najmocniejsze elementy przy rozmowie z analitykiem.

- 💬 Ustalam minimum akceptowalne warunki, żeby klient wiedział, co naprawdę jest dla niego korzystne.

Refinansowanie kredytu: najczęściej negocjowane elementy

| Element kredytu | Co można wynegocjować? | Efekt dla klienta |

| Marża banku | Obniżenie o 0,2-0,7 p.p. | Niższa rata i niższy koszt całkowity |

| Prowizja | Obniżenie lub całkowita rezygnacja | Niższe koszty początkowe |

| Produkty dodatkowe | Rezygnacja lub tańsze alternatywy | Mniej wydatków co miesiąc |

| Koszty ubezpieczeń | Zmiana OWU, skrócenie okresu, tańszy pakiet | Realna oszczędność w dłuższym okresie |

| Warunki stałej stopy | Lepsza oferta okresu i marży | Stabilność i bezpieczeństwo |

| Zapisy prawne w umowie | Korekta zapisów niekorzystnych | Ochrona klienta i pełna elastyczność |

Refinansowanie kredytu – wniosek doradcy kredytowego Małomice i prawnika

Negocjacje z bankiem nie są „prośbą” – są procesem, który wymaga wiedzy, argumentów i doświadczenia. Większość klientów nie ma świadomości, że może otrzymać warunki znacznie lepsze niż te z oferty podstawowej. Z doradcą i prawnikiem u boku zyskujesz pełną reprezentację – kogoś, kto negocjuje w Twoim imieniu, widzi elementy ryzykowne i walczy o rozwiązanie, które będzie dla Ciebie korzystne nie tylko dziś, ale przez kolejne lata.

13. FAQ – refinansowanie kredytu

Tak, refinansowanie może poprawić Twoją zdolność kredytową. Po zmianie banku często spada rata i całkowite obciążenie miesięczne, co w analizie scoringowej działa na Twoją korzyść. Banki oceniają nie tylko historię w BIK, ale też relację dochodów do zobowiązań. Niższa rata, stabilniejsza stopa i brak drogich produktów dodatkowych mogą zwiększyć Twoją szansę na kolejny kredyt w przyszłości.

Tak, refinansowanie jest możliwe nawet wtedy, gdy nieruchomość wymaga remontu lub jej wartość jest niższa niż zakładałeś. Banki opierają się na wycenie rzeczoznawcy, który uwzględnia realny stan techniczny. Jeśli wartość jest niższa, konieczny może być wkład własny lub pozostawienie części starego zabezpieczenia, ale sam proces refinansowania nadal jest możliwy i legalny.

Tak, pod warunkiem że nowa oferta obniży koszty w krótkiej perspektywie. Jeśli refinansowanie daje niższą ratę, tańszą marżę lub korzystniejsze zasady nadpłat, może poprawić Twoje finanse do momentu sprzedaży. Kluczowe jest sprawdzenie, czy nowy bank nie wprowadza ograniczeń dotyczących zbycia nieruchomości ani obowiązkowych produktów, które musiałbyś utrzymać przez wiele lat.

Tak, częściowe refinansowanie jest możliwe, ale zależy od konstrukcji Twojej obecnej umowy. Niektóre banki umożliwiają przeniesienie tylko części zadłużenia, co daje większą elastyczność – np. refinansujesz połowę, aby obniżyć ratę, a pozostałą część nadpłacasz szybciej. To rozwiązanie sprawdza się u klientów, którzy nie chcą całkowicie zmieniać banku, ale chcą poprawić część parametrów kredytu.

14. Skontaktuj się z nami – refinansowanie kredytu

📞 Zadzwoń teraz – +48 515 525 550!

Z nami refinansowanie kredytu to proces bez stresu, bez ukrytych warunków i przede wszystkim – bez ryzyka. Łączymy kompetencje doradcy kredytowego i prawnika, dzięki czemu nie tylko obniżamy ratę, ale też chronimy Cię przed niekorzystnymi zapisami, które mogłyby zaważyć na Twoich finansach przez kolejne lata.

Jak wspieramy klientów?

Przede wszystkim przeprowadzamy pełną analizę Twojego kredytu – finansową i prawną. Badamy umowę, OWU, produkty dodatkowe i koszty całkowite. Wskazujemy, które elementy działają na Twoją korzyść, a które wymagają zmiany. Nie korzystamy z ogólnych kalkulatorów bankowych – tworzymy dokładną symulację w oparciu o Twoje realne parametry, dochody i plany życiowe.

Działamy uczciwie, przejrzyście i bezpłatnie. Nie reprezentujemy żadnego banku – reprezentujemy Ciebie.

Gdzie działamy?

📍 Cała Polska – 100% mobilnie

📍 Lubuskie – Żary, Żagań, Zielona Góra, Iłowa, Małomice, Świętoszów, Kożuchów, Szprotawa

📍 Pracujemy również z klientami pracującymi za granicą (EUR): Niemcy, Holandia, Austria

Możemy spotkać się osobiście lub online – tak jak Ci wygodniej. Dojeżdżamy do jednostek wojskowych, firm, domów i mieszkań klientów. Refinansowanie może odbyć się w całości zdalnie – dokumenty, analizy i wnioski przeprowadzimy przez telefon i e-mail.

Elastyczność i szybka reakcja

Działamy wtedy, kiedy potrzebujesz – również wieczorami, w weekendy i w przerwach Twojej pracy. Klientom zależy na czasie, a my to rozumiemy. Dlatego pełną analizę otrzymasz w ciągu 24-48 godzin.

Nie musisz nic przygotowywać – powiedz tylko, jaki masz kredyt, a my zajmiemy się resztą.

W czym się specjalizujemy?

- refinansowanie kredytów hipotecznych,

- kredyty gotówkowe i konsolidacyjne,

- kredyty dla osób pracujących za granicą (EUR),

- kredyty dla żołnierzy, kierowców, młodych klientów,

- kredyty bez wkładu własnego,

- analiza prawna umów kredytowych,

- weryfikacja ksiąg wieczystych i stanu prawnego nieruchomości,

- korekta / usuwanie wpisów BIK i KRD.

Refinansowanie kredytu – doświadczenie ma znaczenie

🔶 16 lat doświadczenia na rynku finansowym

🔶 18 banków w porównaniach

🔶 Setki zawartych umów i tysiące godzin analiz

Przez lata nauczyliśmy się jednego: najlepszy kredyt to nie ten „z reklamy”, ale ten, który jest bezpieczny, opłacalny i dopasowany do Twojej sytuacji życiowej. Dokładnie taki pomożemy Ci wybrać.

📞 Zadzwoń: +48 515 525 550!

💬 Umów rozmowę online lub spotkanie

📧 Otrzymaj pełne porównanie ofert i rekomendację prawną

🏡 Zadbaj o niższą ratę, bezpieczeństwo i spokój na lata

Twój kredyt może być tańszy. Wystarczy jedna rozmowa.