Jak zwiększyć zdolność kredytową 📈 w 2026? Poradnik doradcy!

Jak zwiększyc zdolność kredytową – szacowany czas czytania: ok. 18–22 min

Podsumowanie: najważniejsze wnioski z artykułu:

- Zdolność kredytową w 2026 roku można realnie poprawić dzięki strategii finansowej i prawnej – kluczowe są dochody, zobowiązania i historia BIK.

- Dodatkowe dochody, dyżury, premie i druga praca zwiększają zdolność tylko wtedy, gdy są właściwie udokumentowane.

- Konsolidacja kredytów, optymalizacja rat i porządkowanie budżetu potrafią podnieść zdolność bardziej niż podwyżka wynagrodzenia.

- Współkredytobiorca pomaga tylko wtedy, gdy ma stabilne i czyste finanse – w innym przypadku obniży zdolność.

- BIK można naprawić: usunięcie błędów, aktualizacja danych i budowanie historii to klucz do wysokiego scoringu.

- Negocjacje z bankiem prowadzone przez doradcę i prawnika w jednym mogą zwiększyć zdolność nawet o 50–100 tys. zł.

Jak zwiększyć zdolność kredytową? – spis treści

- Jjak zwiększyć zdolność kredytową w 2026? Wprowadzenie!

- Zdolność kredytowa – co to jest i jak liczy ją bank?

- Jak zwiększyć zdolność kredytową dochodami i formą zatrudnienia w 2026

- Zobowiązania a scoring zdolności kredytowej w 2026

- Jak zwiększyć zdolność kredytową dodatkowymi i lepiej udokumentowanymi dochodami

- Wydatki i raty – jak je optymalizować, żeby podnieść zdolność w 2026?

- Historia kredytowa, BIK i czyszczenie wpisów a zdolność kredytowa w 2026

- Współkredytobiorca, poręczyciel i wspólne dochody w 2026

- Kredyt bez wkładu własnego a zdolność kredytowa w 2026

- DORADCA TWÓJ NEGOCJATOR – negocjacje a Twoja zdolność kredytowa

- MOBILNOŚĆ = WYGODA – mobilny doradca kredytowy i prawnik

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – podwójna analiza prawna i finansowa

- FAQ – najczęstsze pytania o zwiększenie zdolności kredytowej

- Skontaktuj się z nami – bezpłatna analiza zdolności i pomoc eksperta

1. Jak zwiększyć zdolność kredytową w 2026? Wprowadzenie!

Zdolność kredytowa w 2026 roku ponownie stała się kluczową barierą dla wielu osób, które chcą kupić mieszkanie, dom lub działkę. Banki zaostrzyły scoring, dokładniej analizują koszty życia, a nawet niewielkie zobowiązania mogą znacząco obniżyć Twoją maksymalną możliwą kwotę kredytu. Jednocześnie większość osób wciąż nie wie, że zdolność kredytowa nie jest czymś stałym – można ją poprawić, często w zaledwie kilka tygodni. Jako doradca kredytowy i prawnik widzę codziennie klientów, którzy zaczynają rozmowę od „chyba się nie uda”, a kończą podpisując akt notarialny. Różnica wynika z przygotowania, analizy i strategii opartej na faktach, nie na domysłach.

Bank w 2026 roku liczy zdolność na podstawie kilkunastu parametrów: dochodów, typu umowy, stabilności zawodowej, obciążeń, scoringu BIK, historii rachunku, limitów i kart kredytowych, a nawet tego, jak wyglądała Twoja sytuacja finansowa 12 miesięcy wstecz. Każdy z tych elementów można poprawić – część natychmiast (np. limity, karty, drobne raty), część w średnim terminie (dochody, forma zatrudnienia), a część długofalowo (historia kredytowa, czyszczenie błędnych danych). Właśnie na tym polega przewaga pracy z doradcą i prawnikiem: wyłapujemy słabe punkty, zamieniamy je w silne i budujemy zdolność, zanim trafisz do banku.

Jak zwiększyć zdolność kredytową?

| Element analizy | Wpływ na zdolność | Jak szybko poprawić? |

| Dochód netto | Bardzo wysoki | Podwyżka, premie, dodatkowe zlecenia, umowa o pracę |

| Forma zatrudnienia | Wysoki | Przejście z UZ/UoD na etat, wydłużenie stażu |

| Raty i limity | Bardzo wysoki | Zamknięcie kart, redukcja limitów, spłata małych rat |

| BIK i historia | Wysoki | Korekta błędnych wpisów, budowanie historii |

| Koszty życia | Średni | Racjonalizacja wydatków, aktualizacja oświadczeń |

Jeśli planujesz kredyt w 2026 roku, to właściwe przygotowanie może podnieść Twoją zdolność nawet o 100-300 tys. zł. To bardzo często różnica między małym mieszkaniem a wymarzonym domem. Wyobraź sobie, że otrzymujesz jasną listę działań: co poprawić w dokumentach, jak policzyć realne dochody, które zobowiązania zamknąć, jakie limity zredukować, co da współkredytobiorca, jak podnieść scoring BIK i czego unikać przy kredycie bez wkładu własnego. To właśnie proces, który przeprowadzamy z każdym klientem – bezpłatnie, spokojnie i skutecznie. Dzięki temu Twoja zdolność rośnie, a bank zaczyna widzieć w Tobie klienta bez podwyższonego ryzyka.

Najważniejszy krok możesz zrobić już teraz – wystarczy wysłać nam PIT, paski z wynagrodzenia lub zestawienie z działalności, a my wykonamy symulację zdolności w różnych konfiguracjach. Wskażemy, gdzie tracisz punkty scoringowe, co bank „ucina”, a co możesz poprawić w 7-30 dni. Zrobimy to bezpłatnie i mobilnie – telefonicznie, online lub z dojazdem do Twojej miejscowości.

📞 Zadzwoń teraz: +48 515 525 550! – jedna rozmowa może podnieść Twoją zdolność jeszcze przed złożeniem wniosku.

Wniosek doradcy kredytowego

W 2026 roku zdolność kredytową kształtują przede wszystkim: dochód netto, stabilność zatrudnienia, poziom zobowiązań oraz historia BIK. Jeśli poprawisz choć dwa z tych elementów, Twoja zdolność może wzrosnąć o kilkadziesiąt, a nawet kilkaset tysięcy złotych. Dlatego kluczowe jest przygotowanie – zanim trafisz do banku, bo wtedy masz największy wpływ na wynik.

Drogi czytelniku – mieszkańcu Szprotawy – jeśli potrzebujesz wsparcia – polecam przeczytaj doradca kredytowy Szprotawa!

2. Zdolność kredytowa – co to jest i jak liczy ją bank?

📞 Zadzwoń – +48 515 525 550! Wyjaśnimy Ci dokładnie, jakie elementy bank bierze pod uwagę w 2026 i jak poprawić każdy z nich przed złożeniem wniosku.

Zdolność kredytowa to nic innego jak ocena, czy w 2026 roku jesteś w stanie bezpiecznie spłacić kredyt hipoteczny przy swoich dochodach, umowie, wydatkach i historii finansowej. W praktyce każda decyzja banku to matematyka + analiza ryzyka + algorytm scoringowy. I choć brzmi to skomplikowanie, większość czynników jest w pełni przewidywalna – zwłaszcza gdy patrzy na nie doradca i prawnik w jednym.

Storytelling – jak bank patrzy na klienta „od środka”

Wyobraź sobie, że wchodzisz do banku, podajesz swoje dokumenty, a system oceny ryzyka zaczyna układać Twój finansowy portret. Twoje wynagrodzenia zamieniają się w cyfry, koszty życia w tabelę, a historia BIK w zestaw punktowy. Jeśli masz stabilną pracę, dobrą historię kredytową i niewiele zobowiązań – algorytm daje zielone światło. Ale jeśli gdzieś pojawia się nieścisłość, zbyt wysokie koszty, kilka kart kredytowych albo umowa z krótkim okresem obowiązywania – Twoja zdolność zaczyna spadać, czasem drastycznie.

Właśnie dlatego nasi klienci często słyszą w bankach: „nie ma Pan/Pani zdolności”, a po naszej analizie – już tak. Bank liczy według sztywnych reguł, ale to my pomagamy przygotować dokumenty, które pokazują Twoją sytuację we właściwym świetle.

Jak zwiększyć zdolność kredytową? Jak bank liczy zdolność kredytową w 2026?

| Obszar analizy | Znaczenie | Co realnie wpływa na wynik? |

| Dochody netto | ★★★★★ | Stabilność pracy, forma umowy, wysokość wpływów z 3-12 miesięcy |

| Zobowiązania | ★★★★★ | Kredyty, limity, karty, leasingi, zakupy na raty |

| Koszty życia | ★★★★☆ | Liczba osób w gospodarstwie, deklarowane wydatki, styl życia |

| Historia BIK | ★★★★☆ | Terminowość, scoring, błędne wpisy, limity na kartach |

| Parametry kredytu | ★★★☆☆ | Okres spłaty, rodzaj oprocentowania, wkład własny |

| Ryzyko zawodowe | ★★★☆☆ | Branża, rotacja pracy, rodzaj działalności gospodarczej |

Warto wiedzieć:

Bank nie ocenia Cię tylko „tu i teraz”. Analizuje także ciągłość dochodów, stabilność zatrudnienia, sezonowość, zmienność wpływów oraz to, jak wyglądały Twoje finanse nawet rok wcześniej. To oznacza, że nawet jedna nierozsądna decyzja finansowa sprzed kilku miesięcy może obniżyć zdolność, ale dobra wiadomość jest taka, że większość z nich da się naprawić – często szybciej, niż myślisz.

Wniosek doradcy kredytowego

W 2026 roku banki stawiają na bezpieczeństwo, dlatego najważniejsze w ocenie zdolności są: dochód netto, stabilność zatrudnienia i niski poziom zobowiązań. Jeśli odpowiednio przygotujesz dokumenty, skorygujesz BIK i zoptymalizujesz koszty, możesz zwiększyć swoją zdolność nawet o kilkaset tysięcy złotych przed złożeniem wniosku.

Mieszkasz w Żarach i potrzebujesz wsparcia – doradca finansowy Żary Ci pomoże!

3. Jak zwiększyć zdolność kredytową dochodami i formą zatrudnienia w 2026

📞 Zadzwoń teraz – +48 515 525 550! Pokażemy Ci, jak zwiększyć dochody „na papierze” i którą formę zatrudnienia bank oceni najlepiej.

Case study – klient, który „nie miał szans”, a kupił dom

Marek, 34 lata, pracował na umowie zleceniu. Co miesiąc zarabiał ponad 9 000 zł, ale bank widział zaledwie 4 500 zł, bo reszta była wypłacana jako premie i dodatki, których instytucja nie chciała uznać. Jego zdolność wynosiła 310 000 zł, a wymarzony dom kosztował 620 000 zł – przepaść nie do przejścia.

Podczas analizy zauważyliśmy, że:

- pracował u tego samego pracodawcy od 3 lat,

- premie były wypłacane regularnie,

- a firma proponowała przejście na umowę o pracę, jeśli złoży stosowny wniosek.

Doradziliśmy Markowi, aby poprosił o umowę o pracę i zaświadczenie o dochodach z 12 miesięcy. Dodatkowo uporządkował rachunki, a pracodawca uwzględnił premie jako stały element wynagrodzenia.

Po 4 tygodniach liczyliśmy zdolność od nowa. Bank zaakceptował pełne dochody. Wynik? Zdolność wzrosła do 675 000 zł, czyli o 365 000 zł więcej. Tyle zmieniła jedna decyzja formalna.

Jak zwiększyć zdolność kredytową? Jak forma zatrudnienia wpływa na zdolność kredytową w 2026

| Forma dochodu | Ocena banku (2026) | Plusy | Minusy | Jak zwiększyć zdolność? |

| Umowa o pracę | ★★★★★ (najwyższa) | stabilność, przewidywalność | wymagana ciągłość | wydłuż staż, poproś o umowę na czas nieokreślony |

| Działalność gospodarcza | ★★★★☆ | wysokie limity, elastyczność | dochody liczone z 12-24 miesięcy | obniż koszty w KPiR, wybierz skalę/liniówkę zależnie od sytuacji |

| Umowa zlecenie / o dzieło | ★★★☆☆ | akceptowalna przy ciągłości | niestabilność wg banku | udokumentuj 12 miesięcy wpływów, poproś o stałe składniki w zaświadczeniu |

| Dochody dodatkowe (dodatki, premie, dyżury) | ★★★☆☆ | mogą mocno podnieść zdolność | nie zawsze akceptowane | wykaż regularność i potwierdź je w zaświadczeniu |

| Dochody zagraniczne / EUR | ★★★★☆ | wyższe limity | kursy walut, wahania | przedstaw wpływy na konto PL + ciągłość zatrudnienia |

Dlaczego dochody w 2026 są liczone inaczej niż kiedyś?

Banki zaostrzyły podejście do kosztów życia i niestabilnych form zatrudnienia. Oznacza to, że ta sama pensja może zostać policzona na różne sposoby – w jednym banku podnosi zdolność, w innym ją „ucina”. Dlatego rola eksperta polega na tym, żeby dobrać taki model dokumentacji, który maksymalizuje bezpieczny dochód.

Jak zwiększyć zdolność kredytową? – warto wiedzieć:

W 2026 roku banki chętniej akceptują premie, dodatki, nadgodziny i pracę zmianową pod warunkiem, że są udokumentowane jako stałe i powtarzalne. W praktyce oznacza to, że jedna rozmowa z pracodawcą może zwiększyć Twoją zdolność o 20-40%.

Wniosek doradcy kredytowego

Największy wpływ na zdolność w 2026 roku mają: forma umowy, ciągłość wpływów oraz to, czy bank uzna dochody dodatkowe za stałe. W wielu przypadkach zdolność można podwoić, jeśli klient ma regularne wypłaty, ale dotąd nie były właściwie udokumentowane.

Jak zwiększyć zdolność kredytową? Cytat eksperta:

„W 8 na 10 przypadków nie brakuje pieniędzy – brakuje odpowiedniej dokumentacji. Gdy poprawimy ją pod wymagania banku, zdolność rośnie od razu.” – Paweł, doradca kredytowy i prawnik

4. Zobowiązania a scoring zdolności kredytowej w 2026

📞 Zadzwoń – +48 515 525 550! Sprawdzimy Twoje raty, limity i historię BIK, a następnie wyliczymy o ile możesz zwiększyć zdolność po ich optymalizacji.

Dlaczego zobowiązania tak mocno obniżają zdolność?

W 2026 roku banki liczą zobowiązania bardziej surowo niż w poprzednich latach. Nawet drobne raty czy limity „na wszelki wypadek” mogą zjeść 50-150 tys. zł Twojej zdolności. To dlatego, że każda rata jest traktowana jako stałe obciążenie – nawet jeśli jej faktycznie nie spłacasz (np. karta z limitem, z której nie korzystasz). Bank zakłada, że skoro możesz z niej skorzystać, to musisz mieć środki, by ją spłacić.

Dlatego często spotykamy osoby, które zarabiają dużo, mają stabilną pracę, a mimo to słyszą: „brak zdolności”. Tymczasem przyczyną jest kilka pozornie niewinnych zobowiązań, które bank widzi jako ryzyko.

Case study – trzy małe raty, duży problem

Kasia i Michał planowali zakup mieszkania za 690 000 zł. Mieli dobry dochód: łącznie ponad 13 000 zł netto. Bank odmówił im jednak kredytu, bo obciążały ich:

- 1 200 zł – leasing samochodu,

- 320 zł – rata sprzętu RTV,

- 10 000 zł limitu na karcie,

- 5 000 zł limitu w koncie.

Według ich banku to oznaczało zdolność na… 510 000 zł.

Po analizie zaproponowaliśmy redukcję limitu do 2 000 zł, wcześniejszą spłatę RTV i refinansowanie leasingu na korzystniejszy miesięczny koszt. Po tych zmianach ich zdolność wzrosła do 705 000 zł, czyli o 195 000 zł, bez zwiększania dochodów. Tylko dzięki eliminacji „pożeraczy zdolności”.

Jak banki oceniają zobowiązania w 2026 roku

| Rodzaj zobowiązania | Wpływ na zdolność | Jak bank to przelicza? | Jak poprawić wynik? |

| Karty kredytowe | ★★★★★ (bardzo wysoki) | 5%-8% limitu jako rata | zmniejsz limit lub zamknij kartę |

| Limity w koncie | ★★★★☆ | 3%-5% limitu miesięcznie | zredukuj lub usuń limit |

| Leasing | ★★★★★ | rata zawsze liczona w całości | refinansowanie lub wcześniejsza spłata |

| Zakupy na raty | ★★★★☆ | rata + okres spłaty | zamknięcie lub wcześniejsza spłata |

| Kredyty gotówkowe | ★★★★☆ | rata stała wg harmonogramu | konsolidacja lub spłata częściowa |

| Poręczenia | ★★★★★ | liczone jak Twoje własne | spłata/odwołanie poręczenia |

Jak zwiększyć zdolność kredytową? – warto wiedzieć:

Najbardziej „ukrytym” zabójcą zdolności kredytowej są limity i karty kredytowe, z których nawet nie korzystasz. Bank przelicza je jak realne raty, więc klient traci zdolność, choć… nic nie płaci. W 2026 roku redukcja limitów to jeden z najszybszych sposobów na odzyskanie nawet 100-150 tys. zł zdolności.

Mieszkańcu Sulechowa – jeśli masz wiele zobowiązań i chciałbyś je zamienić w 1 tańsze to przeczytaj kredyt konsolidacyjny Sulechów!

5. Jak zwiększyć zdolność kredytową dodatkowymi i lepiej udokumentowanymi dochodami

📞 Zadzwoń – +48 515 525 550! Pokażemy Ci, które dochody bank uwzględni w 2026 i jak je przygotować, aby zwiększyć zdolność nawet o 30-50%.

Case study – dochody były, ale… bank ich nie widział

Pani Dominika pracowała w szpitalu jako pielęgniarka. Na umowie miała 5 800 zł, ale realnie wpływało jej ponad 8 000-9 000 zł miesięcznie dzięki dyżurom, dodatkom nocnym i premiom. Problem? W zaświadczeniu o dochodach pracodawca pokazywał tylko kwoty podstawowe. Bank uznał więc jedynie 5 800 zł, co dało zdolność na 310 000 zł – zdecydowanie za mało jak na plan zakupu mieszkania.

Po analizie przygotowaliśmy dla Dominiki nowy zestaw dokumentów:

- szczegółowe potwierdzenie wpływów z 12 miesięcy,

- zaświadczenie od pracodawcy wykazujące dodatki jako „stałe i powtarzalne”,

- wyciągi bankowe pokazujące regularność wypłat,

- zestawienie dyżurów z działu kadr.

Po aktualizacji dokumentów bank policzył dochód na poziomie 8 900 zł. Jej zdolność wzrosła do 530 000 zł, czyli o 220 000 zł więcej, bez zmiany pracy, podwyżki ani współkredytobiorcy.

To klasyczny przykład sytuacji, w której dochód istnieje, tylko trzeba go umiejętnie pokazać.

Jak zwiększyć zdolność kredytową? Dochody dodatkowe akceptowane przez banki w 2026

| Rodzaj dochodu | Czy bank akceptuje? | Warunki uznania | Jak zwiększa zdolność? |

| Premie i nagrody | ✔ | regularność, min. 6-12 mies. historii | +10-25% do dochodu |

| Nadgodziny / dyżury | ✔ | powtarzalność i udokumentowanie w kadrach | duży wzrost zdolności |

| Dochody z drugiej pracy | ✔ | wpływy na konto, umowa, ciągłość | +500-1500 zł netto do analizy |

| Dodatki branżowe (np. mundurówka) | ✔ | stałe, potwierdzone w zaświadczeniu | pełna akceptacja |

| Działalność gospodarcza obok etatu | ✔ | zeznania roczne / KPiR | zyskujesz dodatkowy „blok” dochodu |

| Dochody zagraniczne | ✔ | wpływy w PLN / potwierdzona umowa | często +40-60% wyższa zdolność |

Dlaczego udokumentowanie jest ważniejsze niż sama wysokość dochodu?

Bo bank w 2026 roku nie patrzy na to, ile realnie zarabiasz – tylko ile może bezpiecznie przyjąć do analizy. Jeśli brakuje ciągłości, zaświadczenie jest nieprecyzyjne, albo premie wyglądają na „nieregularne”, algorytm je odrzuca.

Dlatego tak ważna jest rola doradcy: pomagamy zebrać dokumenty tak, żeby bank zobaczył pełen obraz Twoich wpływów, a nie jedynie część „podstawową”.

Jak zwiększyć zdolność kredytową? – warto wiedzieć:

Dochody dodatkowe – premie, nadgodziny, dodatki nocne, dyżury czy praca dorywcza – mogą zwiększyć zdolność bardziej niż sam awans. Kluczowe jest jednak to, aby wykazać je jako powtarzalne. Nierzadko jedna poprawka w zaświadczeniu od kadr podnosi zdolność o 50-80 tys. zł.

Jak zwiększyć zdolność kredytową? Cytat eksperta:

„Najczęściej nie trzeba zarabiać więcej. Wystarczy udowodnić, że to, co już masz, jest stałe i przewidywalne. Bank widzi tylko to, co pokażą dokumenty.”

– Paweł, doradca kredytowy i prawnik

Wniosek doradcy kredytowego

W 2026 roku najłatwiejszym sposobem na zwiększenie zdolności jest właściwe udokumentowanie realnych dochodów. To, co bank uzna za stałe i pewne, może podnieść zdolność nawet o kilkaset tysięcy złotych. Dlatego przed złożeniem wniosku warto zadbać o komplet dokumentów, które pokazują pełną stabilność finansową.

Czytelniku – jesteś „młodą” osobą? 😉 Przeczytaj nasz artykuł kredyt hipoteczny dla młodych!

6. Wydatki i raty – jak je optymalizować, żeby podnieść zdolność w 2026?

📞 Zadzwoń – +48 515 525 550! Przeliczymy Twoje raty, wydatki oraz możliwości konsolidacji, aby uwolnić jak najwięcej zdolności przed wnioskiem hipotecznym.

Dlaczego optymalizacja wydatków to najszybszy sposób na podniesienie zdolności?

W 2026 roku banki skrupulatniej liczą koszty życia i każdą miesięczną ratę. Nawet niewielkie zobowiązania – karta kredytowa, raty RTV, abonamenty czy leasing – mogą zaniżyć zdolność o kilkadziesiąt tysięcy złotych. Dlatego zanim zwiększysz dochody, warto najpierw odciążyć swój budżet. To właśnie ten etap daje najszybszy efekt.

Często klienci myślą, że potrzebują wyższej pensji. Tymczasem wystarczy zamknąć dwie niepotrzebne karty kredytowe, zmniejszyć limit, skonsolidować raty i bank nagle widzi Cię jako klienta o znacznie niższym ryzyku.

Konsolidacja kredytów – najskuteczniejsza metoda na „odblokowanie” zdolności

W wielu przypadkach największym obciążeniem nie są wydatki bieżące, tylko kilka rozproszonych rat, które razem obniżają zdolność o kilkaset tysięcy złotych. Tu wchodzi na scenę konsolidacja.

Konsolidacja pozwala:

- zamienić kilka rat w jedną,

- obniżyć miesięczne obciążenie nawet o 30-50%,

- wydłużyć okres spłaty i dopasować raty do możliwości,

- podnieść zdolność kredytową jeszcze przed hipoteką.

To jedno z najskuteczniejszych narzędzi, z którego korzystamy przy przygotowaniu klientów do kredytu mieszkaniowego.

Historia klienta – jak konsolidacja podniosła zdolność o 180 000 zł

Pan Adrian miał trzy kredyty gotówkowe (łącznie 1 450 zł rat), 14 000 zł limitu oraz leasing na 780 zł. Zdolność: 380 000 zł – za mało na zakup domu.

Po analizie zaproponowaliśmy:

- konsolidację kredytów w jedną ratę 720 zł,

- zmniejszenie limitu do 2 000 zł,

- refinansowanie leasingu,

- zamknięcie nieużywanej karty.

Po zmianach zdolność wzrosła do 560 000 zł – o 180 000 zł więcej, bez podwyżki pensji czy współkredytobiorcy.

To typowy przykład sytuacji, w której optymalizacja zobowiązań daje większy efekt niż zwiększenie zarobków.

Jak zwiększyć zdolność kredytową? Jak wydatki i raty wpływają na zdolność kredytową w 2026?

| Element | Wpływ na zdolność | Co można zrobić? |

| Limity i karty | ★★★★★ | zamknąć, zmniejszyć limit |

| Raty RTV/AGD | ★★★★☆ | spłacić szybciej, zamknąć umowę |

| Leasing auta | ★★★★★ | refinansować lub skrócić okres |

| Kredyty gotówkowe | ★★★★☆ | skonsolidować i obniżyć ratę |

| Subskrypcje i abonamenty | ★★★☆☆ | zredukować koszty miesięczne |

| Poręczenia | ★★★★★ | usunąć, gdy kredytobiorca spłacił zobowiązanie |

Warto wiedzieć:

Największym ukrytym obciążeniem są limity i karty kredytowe, nawet jeśli ich nie używasz. Bank liczy 5-8% limitu jako ratę, co może zmniejszyć zdolność nawet o 50-120 tys. zł.

W 2026 roku redukcja limitów i konsolidacja kredytów to najskuteczniejsze narzędzia odzyskiwania zdolności.

Jak zwiększyć zdolność kredytową? Cytat eksperta:

„W 2026 roku nie ten wygrywa, kto najwięcej zarabia, ale ten, kto ma najmniej zbędnych obciążeń. Konsolidacja i porządkowanie zobowiązań potrafią otworzyć drogę do kredytu w kilka dni.” – Paweł, doradca kredytowy i prawnik

7. Historia kredytowa, BIK i czyszczenie wpisów a zdolność kredytowa w 2026

📞 Zadzwoń – +48 515 525 550! Sprawdzimy Twój BIK, poprawimy scoring i usuniemy błędne dane, aby bank zobaczył Cię jako klienta o niskim ryzyku.

Historia kredytowa w 2026 roku ma większy wpływ na zdolność niż kiedykolwiek wcześniej. Banki używają zaawansowanych algorytmów scoringowych i oceniają nie tylko Twoją przeszłość, ale także sposób, w jaki korzystasz z limitów, kart kredytowych i rachunków bieżących. Jedno opóźnienie sprzed roku może obniżyć scoring o kilkadziesiąt punktów, a niewielkie zadłużenia na kartach potrafią obniżyć zdolność bardziej niż rata kredytu. To dlatego idealna historia kredytowa bywa dziś na wagę setek tysięcy złotych zdolności.

Wbrew pozorom BIK to nie tylko „czy spłacasz na czas”. To także:

- sposób korzystania z limitów,

- liczba zapytań kredytowych,

- stabilność zadłużenia,

- poziom wykorzystania kart,

- aktywne i zamknięte kredyty,

- obecność błędnych lub przedawnionych wpisów.

Jeśli BIK wygląda źle, bank nie tylko obniży zdolność, ale czasem całkowicie odrzuci wniosek. Na szczęście większość negatywnych elementów da się naprawić: od korekty nieprawidłowych danych, przez spłatę lub zamknięcie limitów, aż po budowę pozytywnej historii.

Jak zwiększyć zdolność kredytową? Co w BIK najbardziej obniża zdolność kredytową w 2026?

| Element BIK | Wpływ na scoring | Znaczenie dla zdolności | Co zrobić? |

| Nieterminowe spłaty | ★★★★★ | bardzo duży wpływ | korekta, ugoda, potwierdzenie spłaty |

| Wysokie wykorzystanie kart | ★★★★★ | obniża zdolność nawet o 50-120 tys. zł | zmniejszyć limity, spłacić zadłużenie |

| Zbyt wiele zapytań kredytowych | ★★★★☆ | wygląda jak „szukanie kredytu” | usunąć błędne zapytania |

| Brak historii kredytowej | ★★★☆☆ | obniża scoring | zbudować małą pozytywną historię |

| Błędne wpisy | ★★★★☆ | uniemożliwią kredyt | korekta prawna, wniosek do instytucji |

| Duża liczba aktywnych kredytów | ★★★☆☆ | podnosi ryzyko | konsolidacja lub zamknięcie części produktów |

Wyobraź sobie, że Twój BIK jest przejrzysty, uporządkowany i ma wysoki scoring. Bank widzi klienta solidnego, przewidywalnego i bez ryzykownych zachowań finansowych. Twój wniosek przechodzi szybciej, a decyzja przychodzi z najwyższą możliwą kwotą. To realne – wielokrotnie podnosiliśmy scoring klientów o 30-80 punktów dzięki prostym działaniom: spłacie limitu, korekcie błędnego wpisu, redukcji kart albo usunięciu zapytań, które nie powinny tam widnieć. Największym zaskoczeniem dla klientów jest to, że największy wpływ na scoring mają właśnie karty i limity, a nie kredyty.

Jeśli przeanalizujemy Twój BIK, przygotujemy dokładny „plan naprawczy”, pokażemy które wpisy obniżają scoring i co zrobić, aby zniknęły lub zostały skorygowane. W wielu przypadkach poprawa BIK trwa kilka dni, a wzrost zdolności pojawia się niemal natychmiast. Wystarczy wysłać raport BIK lub autoryzować nas do jego pobrania – a my zrobimy resztę.

📞 Zadzwoń: +48 515 525 550! – zadbaj o swój BIK zanim bank zacznie go oceniać.

Jak zwiększyć zdolność kredytową? – warto wiedzieć:

Scoring BIK spada nie tylko przez opóźnienia, ale także przez korzystanie z więcej niż 40% limitów na kartach. Nawet jeśli spłacasz je terminowo, bank traktuje wysokie wykorzystanie jako ryzykowne. Redukcja limitów przed złożeniem wniosku potrafi podnieść zdolność szybciej niż spłata kredytu.

Jak zwiększyć zdolność kredytową? Cytat eksperta:

„BIK to Twój finansowy życiorys. Jeśli wygląda dobrze – bank ufa Ci bardziej i daje większą zdolność. Jeśli wygląda źle – nawet wysokie dochody nie zawsze pomogą. Najważniejsze, że historię można naprawić.” – Paweł, doradca kredytowy i prawnik

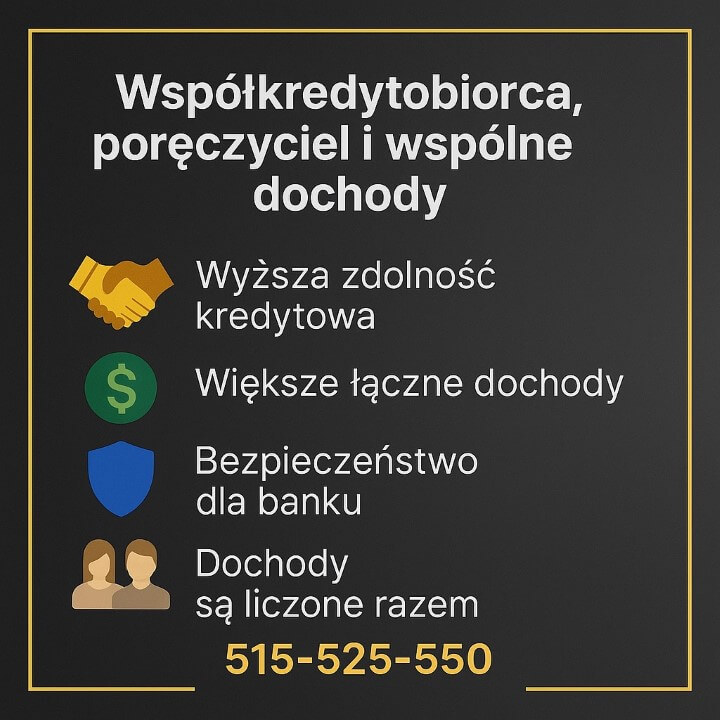

8. Współkredytobiorca, poręczyciel i wspólne dochody w 2026

📞 Zadzwoń – +48 515 525 550! Przeliczymy, czy współkredytobiorca faktycznie zwiększy Twoją zdolność, czy… może ją obniżyć. W 2026 to nie jest oczywiste.

Dlaczego współkredytobiorca nie zawsze pomaga?

Choć wielu osobom wydaje się, że dopisanie partnera, rodzica lub bliskiej osoby „załatwia problem zdolności”, w 2026 roku nie jest to już takie proste. Bank analizuje dochody i zobowiązania obydwu stron, a jeśli współkredytobiorca ma limity, leasing, raty albo słabą historię BIK – może pogorszyć wynik.

Dlatego w praktyce współkredytobiorca działa świetnie tylko wtedy, gdy ma wysokie, stabilne dochody i minimalne obciążenia. W przeciwnym razie korzystniejsze bywa wystąpienie o kredyt w pojedynkę.

Case study – kiedy współkredytobiorca ratuje sytuację

Ewelina, 27 lat, zarabiała 4 800 zł netto i marzyła o własnym mieszkaniu. Jej zdolność: 230 000 zł – zbyt mało. Sama nie miała szans.

Podczas analizy okazało się jednak, że jej mama ma:

- stabilną umowę o pracę,

- 6 500 zł netto,

- brak zobowiązań,

- świetną historię BIK.

Po dopisaniu mamy jako współkredytobiorcy zdolność wzrosła do 590 000 zł – o ponad 360 000 zł więcej. To otworzyło drogę do zakupu mieszkania, choć mama nie zamierzała płacić rat – jedynie „wspierała kredyt swoją historią”.

W takim przypadku współkredytobiorca jest ogromnym atutem, bo jego ryzyko finansowe dla banku jest minimalne, a jego stabilny dochód działa jak dźwignia dla całego wniosku.

Kiedy współkredytobiorca obniża zdolność?

Niestety jest też druga strona medalu.

Jeśli druga osoba ma:

- kartę kredytową 10-20 tys. zł,

- leasing samochodu,

- raty gotówkowe,

- niską lub nieregularną pensję,

- słaby BIK,

to jej udział w kredycie zmniejsza Twoją zdolność, bo bank sumuje zobowiązania i porównuje je z łącznymi dochodami.

Poręczyciel – rozwiązanie rzadziej używane, ale nadal skuteczne

W 2026 roku poręczyciel działa podobnie jak współkredytobiorca, jednak bez pełnej odpowiedzialności za wszystkie aspekty kredytu. Bank korzysta z jego stabilności finansowej i historii BIK, ale nie wymaga, aby mieszkał w nieruchomości czy był obecny przy każdym etapie zakupu.

To dobra opcja dla rodziców, którzy chcą pomóc dziecku, ale nie chcą angażować się w zakup formalnie.

Wspólne dochody – największa pułapka 2026

Bank nie sumuje dochodów „automatycznie”. Musi mieć pewność, że druga osoba:

- mieszka z Tobą,

- prowadzi wspólne gospodarstwo,

- ma stabilną sytuację zawodową,

- nie jest w trakcie zmiany pracy.

Jeśli którykolwiek z tych warunków nie jest spełniony, bank może policzyć zdolność… tylko z Twoich zarobków.

Wniosek doradcy kredytowego

Współkredytobiorca pomaga wyłącznie wtedy, gdy jego dochody są wysokie, a zobowiązania niskie. Inaczej obniży Twoją zdolność. Dlatego przed dopisaniem kogokolwiek do wniosku konieczna jest pełna analiza – finansowa i prawna – obu stron. W 2026 to klucz do maksymalnej zdolności i bezpiecznego zakupu nieruchomości.

9. Kredyt bez wkładu własnego a zdolność kredytowa w 2026

📞 Zadzwoń – +48 515 525 550! Sprawdzimy, czy w 2026 kwalifikujesz się do kredytu bez wkładu własnego oraz jak maksymalnie podnieść zdolność, aby bank zaakceptował finansowanie.

Kredyt bez wkładu własnego w 2026 roku znów budzi ogromne zainteresowanie, ale też… jeszcze większe wymagania. Banki podchodzą do takich wniosków ostrożniej, bo przejmują na siebie większą część ryzyka. Dlatego nawet niewielkie zobowiązania, limity, słabsza forma zatrudnienia lub niska historia BIK mogą „zablokować” możliwość skorzystania z programu, mimo że klient spełnia kryteria formalne. Tu liczy się przede wszystkim wysoka zdolność, stabilność i idealna historia finansowa.

W kredycie bez wkładu własnego bank odwzorowuje scenariusz „co jeśli klient nie będzie miał rezerwy finansowej?”. To właśnie dlatego analiza jest bardziej surowa. Algorytm wymaga:

- wyższej nadwyżki dochodu,

- lepszej stabilności zatrudnienia,

- braku ryzykownych zachowań w BIK,

- niskich zobowiązań i limitów,

- pełnej transparentności wpływów.

Dla wielu klientów oznacza to konieczność wcześniejszego przygotowania zdolności, uporządkowania dokumentów i zoptymalizowania budżetu. Program bez wkładu nie wybacza chaosu w finansach – wymaga spójności na każdym poziomie.

Jak zwiększyć zdolność kredytową? Co bank wymaga przy kredycie bez wkładu własnego w 2026?

| Wymaganie | Znaczenie | Co zrobić, aby spełnić? |

| Wyższa nadwyżka dochodu | ★★★★★ | zwiększyć dochody lub obniżyć raty/limity |

| Stabilna forma zatrudnienia | ★★★★★ | umowa o pracę / ciągłość wpływów |

| Niskie zobowiązania | ★★★★☆ | konsolidacja, zamknięcie kart, redukcja limitów |

| Wysoki scoring BIK | ★★★★☆ | poprawa historii, korekta błędów |

| Brak opóźnień | ★★★★★ | spłata, ugoda, potwierdzenie regulowania |

| Bezpieczeństwo prawne nieruchomości | ★★★☆☆ | analiza KW, weryfikacja umów – rola prawnika |

Wyobraź sobie, że nie potrzebujesz żadnych oszczędności na start, a bank finansuje całość zakupu mieszkania. Jedynym warunkiem jest to, że udowodnisz mu, że stać Cię na pełną ratę i koszty życia, nawet bez własnego wkładu. W praktyce oznacza to: oczyszczenie BIK, zmniejszenie limitów, poprawne udokumentowanie dochodów i redukcję rat. Właśnie dlatego klienci korzystający z naszej podwójnej analizy (doradca + prawnik) znacznie częściej uzyskują decyzję pozytywną.

Przy kredycie bez wkładu własnego szczególnie ważna jest analiza przed złożeniem wniosku. Ustalamy maksymalną zdolność, korygujemy dokumenty, wskazujemy ryzyka prawne nieruchomości i pokazujemy, co trzeba poprawić w BIK. Dzięki temu masz pewność, że gdy wniosek trafi do banku, będzie w najlepszej możliwej formie.

📞 Zadzwoń: +48 515 525 550 – przygotujemy Twoją zdolność krok po kroku.

Jak zwiększyć zdolność kredytową? – warto wiedzieć:

W kredycie bez wkładu własnego bank przyjmuje często bardziej konserwatywny koszt utrzymania gospodarstwa domowego, co obniża zdolność o kolejne 10-20%. To dlatego przygotowanie finansów (BIK, limity, dochody) jest tu ważniejsze niż przy standardowej hipotece.

Wniosek eksperta (doradca kredytowy + prawnik)

Kredyt bez wkładu własnego jest możliwy tylko wtedy, gdy Twoje finanse wyglądają wyjątkowo stabilnie. To produkt „dla przygotowanych” – osób z wysokim scoringiem BIK, niskimi zobowiązaniami, dobrze udokumentowanymi dochodami i bez ryzyk prawnych. W 2026 roku sukces w tym programie zależy nie od braku wkładu, ale od jakości dokumentów i precyzyjnego przygotowania zdolności.

10. DORADCA TWÓJ NEGOCJATOR – negocjacje a Twoja zdolność kredytowa

📞 Zadzwoń – +48 515 525 550! Wynegocjujemy dla Ciebie lepsze warunki kredytu i dopilnujemy bezpieczeństwa prawnego całej transakcji.

Storytelling – gdy negocjacje zmieniają wszystko

Pani Natalia marzyła o mieszkaniu w centrum. Jej zdolność wynosiła 510 000 zł, a oferta banku zakładała ratę na granicy akceptowanego progu. Z pozoru sytuacja wyglądała na „nie do ruszenia”. Ale podczas analizy zauważyłem trzy elementy, które można renegocjować: marżę, sposób liczenia kosztów utrzymania i długość okresu kredytowania.

Zadzwoniłem do banku jako reprezentant klientki (doradca + prawnik), podnosząc argumenty, które klient samemu zazwyczaj nie potrafi właściwie przedstawić: staż pracy, stabilny sektor zatrudnienia, brak ryzykownych zachowań w BIK oraz pełną przejrzystość wydatków. Bank, po dodatkowej weryfikacji, obniżył marżę i wydłużył okres kredytowania o dwa lata.

Efekt? Zdolność wzrosła z 510 000 zł do 575 000 zł, a rata spadła o 260 zł miesięcznie. Natalia mogła kupić swoje wymarzone mieszkanie – różnicę zrobiły nie dochody, lecz negocjacje prowadzone przez profesjonalistę.

Jak zwiększyć zdolność kredytową? Co możemy negocjować, aby podnieść Twoją zdolność w 2026?

| Element negocjacji | Jak wpływa na zdolność? | Co możemy uzyskać jako Twój negocjator? |

| Marża banku | niższa rata = wyższa zdolność | obniżenie marży nawet o 0,2-0,5 p.p. |

| Okres kredytowania | dłuższy okres = niższa rata | wydłużenie o 2-5 lat |

| Koszty utrzymania | niższe koszty = większa zdolność | przyjęcie kosztów realnych, nie zawyżonych |

| Uznanie dodatków do dochodu | większy dochód = większa zdolność | akceptacja premii, dyżurów, dodatków |

| Parametry oceny ryzyka | mniej ryzyka = wyższa zdolność | indywidualna analiza scoringowa |

| Oprocentowanie stałe/zmienne | wpływa na wyliczenie raty | dopasowanie do Twojej strategii finansowej |

Dlaczego negocjacje działają?

Banki mają sztywne procedury, ale jednocześnie zostawiają przestrzeń na indywidualne decyzje, jeśli klient jest rzetelnie przygotowany i reprezentowany przez eksperta. Właśnie tu wchodzę ja – jako doradca finansowy i prawnik – przedstawiam Twoją sytuację w sposób, który bank traktuje poważnie:

- podpieram się przepisami,

- odwołuję się do wewnętrznych regulacji,

- pokazuję pełną stabilność i bezpieczeństwo klienta,

- negocjuję parametry, które samemu trudno wywalczyć.

Tak buduje się przewagę – nie agresją, lecz profesjonalną argumentacją.

Wniosek eksperta

W 2026 roku sama zdolność wyliczona przez bank to dopiero punkt wyjścia. To negocjacje decydują, czy bank zobaczy Cię jako klienta „granicznego”, czy „bezpiecznego”, którego można sfinansować na wyższą kwotę. Właśnie dlatego praca z doradcą i prawnikiem w jednym daje tak duży efekt – łączymy analizę finansową z wiedzą prawną, która wzmacnia Twoją pozycję.

Jak zwiększyć zdolność kredytową? Cytat eksperta:

„Negocjacje to nie magia – to fakty, argumenty i właściwie przedstawiona sytuacja klienta. Najczęściej zdolność rośnie nie dlatego, że zmieniają się liczby, ale dlatego, że zmienia się sposób rozmowy z bankiem.” – Paweł, doradca kredytowy i prawnik

11. MOBILNOŚĆ = WYGODA – mobilny doradca kredytowy i prawnik

📞 Zadzwoń – +48 515 525 550! Dojeżdżamy do klientów, jednostek wojskowych, firm, domów i mieszkań – pracujemy tam, gdzie Tobie najwygodniej.

Case study – klient, który nie miał czasu na banki

Pan Damian pracował zmianowo i kończył służbę często po 18.00. Banki były już zamknięte, a on nie miał kiedy zebrać dokumentów, wyjaśnić swojej sytuacji prawnej przy zakupie działki i skonsultować zdolności. Miał wrażenie, że kredyt jest poza jego zasięgiem… nie dlatego, że go nie stać, lecz dlatego, że nie miał czasu na papierologię. Umówiliśmy się na wizytę w jego domu o 20:30. Na miejscu przeanalizowaliśmy jego raport BIK, sprawdziliśmy KW działki, przeprowadziliśmy symulację zdolności i przygotowaliśmy kompletną checklistę dokumentów. Następnego dnia przesłał nam wyciągi, a resztę formalności przejęliśmy my. Efekt? Po 5 dniach miał gotowy wniosek, a po dwóch tygodniach decyzję pozytywną. Damian powiedział później jedno zdanie, które najlepiej opisuje znaczenie mobilnego doradcy: „Gdybyście nie przyjechali do mnie, ten kredyt nigdy by nie powstał”.

Jak zwiększyć zdolność kredytową? Co daje mobilny doradca i prawnik w 2026?

| Korzyść | Co zyskujesz w praktyce? | Dlaczego to ważne? |

| Spotkanie u klienta | analiza zdolności, dokumentów i BIK w domu | oszczędzasz czas i unikasz kolejek |

| Dojazd do jednostek i firm | wsparcie dla żołnierzy i pracowników zmianowych | rozwiązanie dla osób bez możliwości wizyty w banku |

| Analiza prawna na miejscu | weryfikacja KW, umów, rezerwacji | bezpieczeństwo zakupu bez ryzyka prawnego |

| Zbieranie dokumentów za klienta | pełnomocnictwa, zaświadczenia, pisma | brak stresu i biegania po instytucjach |

| Dostęp po godzinach | spotkania wieczorne, weekendowe | elastyczność dopasowana do trybu pracy |

| Mobilne kalkulacje i symulacje | natychmiastowy wynik zdolności | szybka decyzja, czy warto iść dalej |

Dlaczego mobilność podnosi Twoje szanse na kredyt?

Bo mobilny doradca widzi realny obraz Twojej sytuacji: sposób prowadzenia finansów, dokumenty, umowy, historię wpływów. Może od razu wychwycić błędy, doradzić zmiany w budżecie, zaplanować konsolidację, a prawnik – sprawdzić ryzyka zakupu.

To właśnie połączenie mobilności + analizy prawnej i finansowej sprawia, że klienci z trudną sytuacją, nieregularną pracą lub dużą liczbą obowiązków mają realną szansę na kredyt, bo nie muszą sami walczyć z formalnościami.

Wniosek eksperta (doradca kredytowy + prawnik)

Mobilna obsługa w 2026 roku to nie „dodatek”, ale przewaga strategiczna. Przyspiesza cały proces, eliminuje błędy formalne, a przede wszystkim pozwala dopasować kredyt do klienta, a nie odwrotnie. Dla osób zapracowanych, w służbach mundurowych lub pracujących zmianowo to często jedyna droga do zakupu mieszkania lub domu bez stresu i utraty czasu.

12. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – podwójna analiza prawna i finansowa przy Twoim kredycie

📞 Zadzwoń – +48 515 525 550! Sprawdzimy Twoją sytuację prawną i finansową jednocześnie, tak aby Twój kredyt był bezpieczny od pierwszego do ostatniego etapu.

Dlaczego podwójna analiza to fundament bezpiecznego zakupu w 2026?

W 2026 roku kredyt hipoteczny nie jest już tylko kwestią zdolności. Coraz częściej to ryzyka prawne decydują o tym, czy transakcja dojdzie do skutku, czy nie. Bank bada księgę wieczystą, stan prawny nieruchomości, służebności, roszczenia, hipoteki, a nawet wcześniejszą historię właścicieli. Jednocześnie liczy zdolność według skomplikowanych algorytmów.

To właśnie dlatego połączenie doradcy i prawnika tworzy przewagę: jedna osoba widzi wszystko – Twoje finanse, BIK, zobowiązania, ale też dokumenty nieruchomości i umowy. Dzięki temu błędy wyłapujemy zanim trafią do banku.

Storytelling – jak analiza prawna uratowała klientkę przed zakupem z ryzykiem

Pani Joanna znalazła idealne mieszkanie: świetna cena, dobra lokalizacja, szybka decyzja ze strony sprzedającego. Wyglądało jak okazja życia.

Podczas analizy prawnej zauważyłem jednak dwie rzeczy:

– niezgodność między stanem faktycznym a wpisem w księdze wieczystej,

– roszczenie jednego z poprzednich właścicieli, które „ukrywało się” na trzeciej stronie KW.

Dla przeciętnego kupującego wyglądałoby to jak fragment prawniczego żargonu. Dla banku – jak poważne ryzyko. Gdyby Joanna kupiła mieszkanie bez analizy, mogłaby stracić pieniądze i mieć problem z uzyskaniem kredytu.

Zaproponowałem alternatywę – inną nieruchomość, bez ukrytych roszczeń. Zdolność zdobyliśmy w banku szybko, a Joanna kupiła bezpiecznie.

Powiedziała później: „Myślałam, że sprawdzacie tylko kredyt. Nie wiedziałam, że ratujecie ludzi przed błędami prawnymi”.

Co daje podwójna analiza – finansowa + prawna?

- wykrywa błędy w księdze wieczystej,

- ujawnia ryzyka prawne niewidoczne dla klienta,

- minimalizuje ryzyko odmowy banku,

- pozwala przygotować dokumenty „pod bank”,

- zwiększa zdolność poprzez właściwe ułożenie dochodów i zobowiązań,

- zapewnia kontrolę nad umową rezerwacyjną, deweloperską i przedwstępną.

Wniosek eksperta

Bezpieczeństwo kredytu zaczyna się zanim złożysz wniosek. Podwójna analiza eliminuje błędy prawne, wzmacnia Twoją sytuację finansową i gwarantuje, że bank zobaczy kompletny, spójny i bezpieczny obraz Twojego zakupu. W 2026 roku to właśnie niezależność i pełna kontrola nad dokumentami stanowią o Twojej przewadze na rynku.

13. FAQ – najczęstsze pytania o zwiększenie zdolności kredytowej

Tak, banki mogą uznać część takich przelewów za niestabilne lub jednorazowe wpływy. W praktyce oznacza to, że nie wliczą ich do dochodu, co obniży zdolność. Warto uporządkować sposób zarządzania kontami, aby przelewy wyglądały naturalnie i jasno wynikały z wynagrodzenia lub stałych źródeł finansowania.

Tak, choć pośrednio. Banki uwzględniają stałe obciążenia, takie jak abonamenty, polisy czy pakiety zdrowotne. Gdy koszty miesięczne są niższe, rośnie nadwyżka dochodu. Dlatego ograniczenie niektórych subskrypcji może minimalnie poprawić zdolność – szczególnie przy wnioskach granicznych.

Tak, jeśli zrobisz to zbyt późno. Banki analizują historię wpływów z ostatnich 3-6 miesięcy, dlatego brak ciągłości na rachunku może utrudnić prawidłowe wyliczenie dochodu. Jeśli planujesz zmianę banku, zrób to kilka miesięcy wcześniej, aby historia wpływów była czytelna i kompletna.

Tak, oszczędności podnoszą wiarygodność finansową, nawet jeśli nie są wkładem własnym. Bank widzi wtedy, że masz bufor bezpieczeństwa i potrafisz kontrolować budżet. To zmniejsza ryzyko i może pozytywnie wpłynąć na decyzję kredytową, szczególnie przy kredycie bez wkładu własnego lub nieregularnych dochodach.

14. Skontaktuj się z nami – bezpłatna analiza zdolności i pomoc eksperta

📞 Zadzwoń – +48 515 525 550! Otrzymasz kompletną analizę zdolności, raport BIK, plan podniesienia zdolności oraz pełne wsparcie prawne i kredytowe. Wszystko bez opłat.

Jak wspieramy klientów?

Łączymy analizę finansową, prawną i negocjacyjną. Sprawdzimy Twoją zdolność w kilku modelach, zoptymalizujemy raty, limity i dochody, przeanalizujemy BIK i przygotujemy pełną dokumentację pod bank. Jako prawnik zweryfikujemy Księgę Wieczystą, umowę rezerwacyjną, deweloperską lub przedwstępną, eliminując ryzyka, które często blokują decyzję lub prowadzą do późniejszych problemów.

Gdzie działamy?

Pracujemy mobilnie na terenie całego regionu: Żary, Żagań, Szprotawa, Iłowa, Małomice, Kożuchów, Lubsko, Świętoszów, Nowa Sól, Zielona Góra i okolice. Dojeżdżamy do domów, mieszkań, jednostek wojskowych, firm i klientów pracujących zmianowo. Jeśli mieszkasz dalej – pracujemy online.

Elastyczność i szybka reakcja

Spotkania wieczorne, weekendowe, telefoniczne i online – dopasowujemy się do Twojego trybu pracy. Wypełnimy dokumenty za Ciebie, pobierzemy zaświadczenia na podstawie pełnomocnictwa i przygotujemy kompletny wniosek, abyś mógł skupić się na codziennych obowiązkach.

W czym się specjalizujemy?

- kredyty hipoteczne dla osób pracujących w Polsce i za granicą (PLN, EUR),

- kredyty dla żołnierzy, kierowców, młodych rodzin i klientów bez wkładu własnego,

- kredyty na dom, mieszkanie i budowę,

- czyszczenie BIK/KRD i korekta błędnych wpisów,

- analiza umów i pełne wsparcie prawne przy zakupie nieruchomości,

- negocjacje warunków kredytowych i przygotowanie klienta „pod bank”.

Doświadczenie

Ponad 16 lat pracy, współpraca z 18 bankami, setki przeprowadzonych procesów kredytowych i dziesiątki przypadków, w których połączenie wiedzy prawnej i finansowej uratowało transakcję lub zwiększyło zdolność tam, gdzie klientom wydawało się to niemożliwe.

📞 Zadzwoń teraz – +48 515 525 550!

Twoja zdolność może być wyższa, Twój kredyt tańszy, a zakup bezpieczniejszy.

Jedna rozmowa z ekspertem i prawnikiem w jednym potrafi zmienić wszystko.