Pożyczka gotówkowa – szacowany czas czytania ok. 18 minut.

✅ Pożyczka gotówkowa 2026 – podsumowanie

- Najtańsza pożyczka gotówkowa to efekt porównania wielu ofert i negocjacji, a nie pierwszej propozycji z aplikacji banku.

- Zdolność kredytowa decyduje o koszcie – dobrze przygotowany profil klienta obniża oprocentowanie, prowizję i ratę nawet o kilka tysięcy złotych w całym okresie spłaty.

- RRSO, prowizje, ubezpieczenia i koszty pozaodsetkowe to miejsca, w których najczęściej ukryte są dodatkowe opłaty podnoszące realny koszt pożyczki.

- Błędy w BIK/KRD oraz nieaktualne wpisy potrafią zablokować najlepsze oferty – warto je sprawdzić i skorygować przed złożeniem wniosku.

- Połączenie doradcy kredytowego i prawnika daje przewagę: lepsza oferta finansowa, bezpieczna umowa i ochrona przed niekorzystnymi zapisami.

- Większość formalności można załatwić zdalnie – pożyczka gotówkowa z doradcą online i możliwością dojazdu oszczędza czas i zmniejsza ryzyko błędów.

📚Pożyczka gotówkowa – spis treści

- Pożyczka gotówkowa 2026 – wprowadzenie i najważniejsze zmiany

- Wybór najlepszej oferty pożyczki gotówkowej na rynku – jak robi to ekspert?

- Zdolność kredytowa 2026 a pożyczka gotówkowa – jak bank liczy Twoją sytuację?

- Pożyczka gotówkowa krok po kroku – bezpieczna ścieżka klienta

- Koszty pożyczki gotówkowej 2026 – RRSO, prowizje i ukryte pułapki

- Najczęstsze błędy klientów przy pożyczkach gotówkowych – jak ich uniknąć w 2026?

- Pożyczka gotówkowa a BIK/KRD – prawne i finansowe ryzyka 2026

- MOBILNOŚĆ = WYGODA – pożyczka gotówkowa z doradcą online

- NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – rola prawnika w procesie pożyczki gotówkowej

- DORADCA TWÓJ NEGOCJATOR – jak obniżamy koszt Twojej pożyczki?

- FAQ – pożyczka gotówkowa

- Skontaktuj się z nami – pożyczka gotówkowa

1. Pożyczka gotówkowa 2026 – wprowadzenie i najważniejsze zmiany

📞 Zadzwoń teraz – +48 515-525-550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Rok 2026 przynosi zmiany, które realnie wpływają na ludzi planujących pożyczkę gotówkową. Jako doradca kredytowy i prawnik widzę, jak klienci szukają dziś oddechu finansowego, a jednocześnie boją się pułapek i ukrytych kosztów. Po latach wahań stóp procentowych, niepewności i drożejącego życia, pożyczka gotówkowa stała się narzędziem, które – przy dobrym prowadzeniu – może naprawdę uporządkować budżet. Przy złym? Może obciążyć rodzinę na lata.

Dlatego w 2026 kluczowe jest mądre podejście. Banki wracają do agresywniejszej akcji kredytowej, ale jednocześnie dokładniej analizują scoring i stabilność finansową. Klient, który idzie sam, widzi tylko podstawowe parametry oferty. My – jako doradca i prawnik – widzimy pełne kulisy, w tym punkty umowy, które decydują o realnym koszcie i bezpieczeństwie.

Coraz więcej klientów przychodzi po pomoc nie po to, by „wziąć pożyczkę”, ale by nie przepłacić i nie wpaść w spiralę drobnych zobowiązań. To duża różnica. Właśnie dlatego eksperckie Pożyczka gotówkowa ofert, analiza zdolności i sprawdzenie dokumentów jest dziś ważniejsze niż kiedykolwiek.

Pożyczka gotówkowa – kluczowe parametry ofert

| Parametr | Typowe wartości w 2026 | Co to oznacza dla klienta |

| Oprocentowanie nominalne | 8-12% | Realny koszt zależy od RRSO, nie od procentu na plakacie. |

| RRSO | 12-20% | Im niższe, tym taniej – ale uważaj na prowizje i ubezpieczenia. |

| Prowizja | 0-12% | Często da się wynegocjować do 0% – robimy to dla klientów. |

| Maksymalna kwota | 50 000-200 000 zł | Zależne od zdolności i stabilności finansowej. |

| Czas oczekiwania | od 1 h do 48 h | Z doradcą znacznie szybciej dzięki kompletnej dokumentacji. |

Warto wiedzieć

Od 2026 banki wprowadzają zaostrzone modele oceny ryzyka – oznacza to, że klient z identycznym dochodem i historią może otrzymać dwie zupełnie różne decyzje w zależności od sposobu przedstawienia jego sytuacji. Dlatego pomagamy przygotować profil klienta, który najlepiej prezentuje zdolność kredytową i spełnia wymagania algorytmów scoringowych.

Posiadasz wiele zobowiązań – kredyt konsolidacyjny może wydać się sensownym rozwiązaniem!

2. Wybór najlepszej oferty pożyczki gotówkowej na rynku – jak robi to ekspert?

📞 Zadzwoń teraz – +48 515-525-550! Twój kredyt może być tańszy, jeśli porównasz oferty tak, jak robi to ekspert.

Wybór najlepszej pożyczki gotówkowej w 2026 to nie jest prosta selekcja „najniższej raty”. Klient widzi kilka liczb, ale jako doradca kredytowy i prawnik widzę cały mechanizm: warunki wypłaty, zaszyte w umowach ograniczenia, ryzyka odsetkowe, powiązania z innymi produktami, a nawet sposób obliczania prowizji. Najlepsza oferta to ta, która jest najtańsza, najbezpieczniejsza i najlepiej dopasowana do historii klienta.

CASE STUDY – jak klient przepłaciłby 6 800 zł bez analizy eksperta

Pan Marek, 41 lat, stabilna praca, potrzebował 35 000 zł na konsolidację kilku zobowiązań. Samodzielnie porównał trzy oferty i wybrał tę z najniższą deklarowaną ratą. Rata faktycznie była minimalnie niższa, ale:

- prowizja wynosiła 11%,

- zapis o obowiązkowym ubezpieczeniu zwiększał koszt o kolejne 3 200 zł,

- a konstrukcja RRSO zakładała, że klient zrezygnuje z wcześniejszej spłaty (co Marek planował zrobić).

Po pełnej analizie odradziłem mu tę ofertę i przygotowałem zestawienie, w którym inna propozycja – z wyższą ratą o… 17 zł – była o 6 800 zł tańsza w całkowitym koszcie. Różnica wynikała głównie z ukrytej prowizji i zapisu o obowiązkowym ubezpieczeniu.

Dziś Marek mówi: „Myślałem, że robię to dobrze, a tak naprawdę wybrałem najdroższą opcję. Dobrze, że skonsultowałem to z prawnikiem i doradcą”.

Takich przypadków w 2026 jest coraz więcej.

Pożyczka gotówkowa: realne różnice w kosztach

| Parametr | Oferta A (bank reklamowy) | Oferta B (negocjowana przez doradcę) | Różnica |

| Kwota | 35 000 zł | 35 000 zł | – |

| Oprocentowanie nominalne | 9,9% | 8,4% | ✔ niższe |

| Prowizja | 11% | 0-4% (po negocjacji) | ✔ duża oszczędność |

| Ubezpieczenie | obowiązkowe (3 200 zł) | opcjonalne (0-700 zł) | ✔ elastyczność |

| RRSO | 21,7% | 13,2% | ✔ różnica 8,5 p.p. |

| Całkowity koszt | ok. 9 950 zł | ok. 3 150-4 500 zł | ✔ oszczędność do 6 800 zł |

Warto wiedzieć

Negocjacje w 2026 znów wracają do łask.

Banki mają większą elastyczność niż w latach 2022-2024, szczególnie w obszarze prowizji i ubezpieczeń. Klient samodzielnie otrzymuje zwykle „wersję katalogową”.

Doradca, który obsługuje kilkadziesiąt lub kilkaset wniosków miesięcznie, korzysta z wewnętrznych limitów negocjacyjnych, niedostępnych dla indywidualnego klienta.

To właśnie dlatego różnice między „najlepszą widoczną ofertą” a „najlepszą realną ofertą” potrafią przekraczać 5-10 tys. zł przy pożyczkach 30-60 tys. zł.

Nie chodz po bankach! Najlepszą ofertę będziesz miał szybko i bezproblemowo z doradcą kredytowym!

3. Zdolność kredytowa 2026 a pożyczka gotówkowa – jak bank liczy Twoją sytuację?

📞 Skontaktuj się – +48 515-525-550! Zyskaj przewagę z ekspertem u boku – niższy kredyt to nasza specjalność!

Bank patrzy inaczej, niż myślisz

W 2026 roku banki analizują Twoją sytuację w sposób znacznie bardziej złożony i wymagający niż jeszcze kilka lat temu. Dla wielu osób to zaskoczenie, ponieważ wciąż panuje przekonanie, że o zdolności decyduje wyłącznie wysokość zarobków. Tymczasem instytucje finansowe patrzą na Ciebie wielowarstwowo: sprawdzają historię 12-miesięczną, analizują stabilność wpływów, kontrolują zachowania zakupowe i oceniają, czy Twoje wybory finansowe są przewidywalne. Patrzą również na ryzyko Twojej branży, częstotliwość zmian pracy, sposób korzystania z konta, a nawet to, czy Twoje limity kredytowe są aktywnie używane.

Jako doradca i prawnik widzę w praktyce, jak drobna rzecz, o której klient w ogóle nie myśli – pojedyncze opóźnienie sprzed 8 miesięcy, limit odnawialny wykorzystany w 90%, czy wpływ „nieregularny” z działalności – potrafi pogorszyć zdolność nawet o 20-30%. Klientom wydaje się, że „przecież płacą wszystko na czas”, ale bank ocenia ich zupełnie innymi narzędziami, których indywidualny konsument nie widzi i nie ma możliwości odczytać. To właśnie dlatego tak wielu klientów zgłasza się dopiero po odmowie, choć mogli uniknąć problemu, gdyby ich profil został odpowiednio przygotowany wcześniej.

Jak bank ocenia Twoją sytuację?

Algorytmy scoringowe w 2026 stały się bardziej zaawansowane i mniej przewidywalne dla klienta, a jednocześnie bardziej precyzyjne dla banków. Modele analizują nie tylko dochód netto, ale przede wszystkim jego stabilność w długim okresie, źródło wpływów oraz sezonowość wynagrodzeń. Osoby z premiami kwartalnymi, prowizjami, dodatkami za nadgodziny czy zmiennym grafikiem mogą mieć trudniej, mimo że realnie zarabiają więcej niż osoby na stałej pensji. Bank sprawdza też wykorzystanie kart kredytowych, liczbę aktywnych zobowiązań, historię transakcji z ostatnich miesięcy, częstotliwość wypłat w bankomacie, a nawet to, czy środki na koncie szybko „znikają” po wpłacie wynagrodzenia.

Co więcej, ważna jest branża: zawody stabilne, takie jak administracja czy służby mundurowe, otrzymują dodatni scoring, a branże wysokiego ryzyka – gastronomia, transport, działalność sezonowa – są traktowane mniej korzystnie. W praktyce oznacza to, że dwie osoby o identycznych zarobkach mogą otrzymać całkowicie różne decyzje. Klienci często nie zdają sobie sprawy, że bank ocenia ich bardziej jak „profil ryzyka” niż „człowieka z dochodem”. I tu właśnie pojawia się rola eksperta, który potrafi przygotować dokumenty i sytuację klienta tak, by algorytm zobaczył w nim stabilnego, przewidywalnego i bezpiecznego kredytobiorcę.

Co możesz zyskać, optymalizując zdolność?

Prawidłowe przygotowanie zdolności kredytowej przed złożeniem wniosku o pożyczkę gotówkową jest jednym z najskuteczniejszych sposobów obniżenia realnego kosztu finansowania. Klient, który poświęci kilka dni na uporządkowanie profilu, może obniżyć całkowity koszt nawet o kilka tysięcy złotych – i to bez zmiany kwoty pożyczki. Zdolność wpływa na wszystko: oprocentowanie, prowizję, RRSO, wymagane ubezpieczenia, a nawet możliwość negocjacji. Jeśli algorytm widzi Cię jako klienta niskiego ryzyka – oferta automatycznie staje się atrakcyjniejsza. Wzrost zdolności może oznaczać oszczędność rzędu 2 000-6 000 zł przy kwotach 30-50 tys. zł.

A to nie wszystko – większa zdolność daje również większą elastyczność: możliwość wyboru dłuższego okresu spłaty, niższą ratę, a przy dużej przewadze scoringowej nawet brak prowizji. Jako doradca tworzę pełen „profil klienta”, czyli zestaw rekomendacji i modyfikacji, które sprawiają, że bank widzi Cię w najbardziej korzystnym świetle. Jako prawnik dbam, aby wszystkie dokumenty, oświadczenia i załączniki były bezpieczne, spójne i zgodne z wymaganiami wewnętrznych procedur. Efekt? Bank widzi klienta przewidywalnego, rzetelnego i atrakcyjnego – a taki klient płaci znacznie mniej.

Przygotuj zdolność z ekspertem i płać mniej

Optymalizacja zdolności kredytowej przed wnioskiem to działanie, które realnie przekłada się na Twój portfel. To moment, w którym możesz zdecydować, czy pożyczka będzie dla Ciebie obciążeniem czy sprytnym narzędziem finansowym. Wystarczy kilka kroków – usunięcie błędnych wpisów, uregulowanie drobnych zobowiązań, zmiana sposobu wpływów, uporządkowanie historii konta – aby bank spojrzał na Ciebie zupełnie inaczej. Dlatego zachęcam, by zacząć działać zanim pojawi się odmowa lub „droga oferta katalogowa”. Gdy przygotowujemy klienta od początku, widzę w bankowych decyzjach powtarzalny efekt: lepsza zdolność = niższy koszt. To działanie zwraca się natychmiast, bo różnica kilku punktów procentowych w RRSO to często oszczędność na poziomie kilku tysięcy złotych. W praktyce oznacza to, że jedna rozmowa z doradcą i prawnikiem może całkowicie zmienić warunki, na jakich korzystasz z pożyczki.

Pożyczka gotówkowa wpływu zdolności kredytowej na koszt pożyczki gotówkowej 2026

| Profil klienta | Oprocentowanie | Prowizja | RRSO | Całkowity koszt przy 40 000 zł | Różnica |

| Zdolność niska (brak optymalizacji) | 11,5% | 9% | 21,2% | ok. 11 200 zł | – |

| Zdolność średnia | 9,9% | 4-6% | 16-18% | ok. 7 500-8 300 zł | ✔ taniej |

| Zdolność wysoka (przygotowana z doradcą) | 8-8,7% | 0-2% | 12-14% | ok. 4 900-5 700 zł | ✔ oszczędność nawet 6 000 zł |

Wniosek eksperta

W 2026 roku zdolność kredytowa staje się jednym z najważniejszych elementów, które decydują o ostatecznym koszcie pożyczki gotówkowej. Banki są coraz bardziej wymagające, a algorytmy patrzą na klienta wielowymiarowo. Przygotowany profil oznacza realne pieniądze w Twojej kieszeni: niższe oprocentowanie, niższą prowizję i mniejszą ratę. Dlatego optymalizacja zdolności przed złożeniem wniosku to nie „opcja” – to konieczność, jeśli chcesz zapłacić za pożyczkę tyle, ile naprawdę powinieneś, a nie tyle, ile bank zaproponuje klientowi „z ulicy”.

Przeczytaj nasz artykuł odpowiadający na pytanie jak zwiększyć zdolność kredytową!

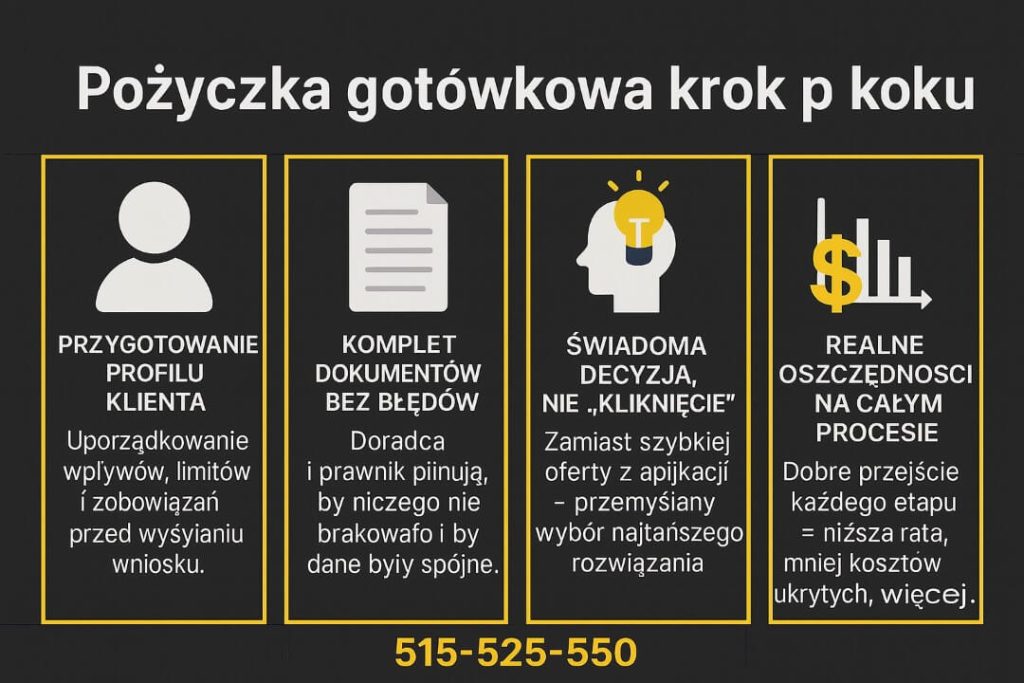

4. Pożyczka gotówkowa krok po kroku – bezpieczna ścieżka klienta

📞 Zadzwoń teraz – +48 515-525-550! Twój kredyt może być tańszy – wystarczy jedna rozmowa z nami!

Proces pożyczki gotówkowej w 2026 roku jest szybki, ale jednocześnie pełen miejsc, w których można nieświadomie przepłacić. Banki skróciły formalności, wprowadziły automatyzację decyzji i uprościły procedury, ale to nie oznacza, że droga klienta jest prostsza. Jako doradca i prawnik widzę, jak bardzo liczy się przygotowanie – od analizy konta po finalną weryfikację umowy. Każdy etap wpływa na koszt, bezpieczeństwo i komfort spłaty.

CASE STUDY – klient, który zaoszczędził 4 300 zł dzięki poprawnemu przejściu procesu

Pani Anna zgłosiła się z potrzebą pożyczki 28 000 zł. Sama wcześniej próbowała wnioskować, ale otrzymała ofertę z wysoką prowizją i obowiązkowym ubezpieczeniem, które podnosiło koszt o ponad 2 000 zł. Gdy przeanalizowałem jej historię, zauważyłem nieaktualny limit odnawialny i drobne transakcje, które zaniżały jej scoring. Po uporządkowaniu danych, przedstawieniu profilu w formie, którą „lubi” bankowy algorytm, oraz po negocjacjach udało się obniżyć prowizję z 10% do 3% i usunąć zbędne dodatki. Efekt? Rata była niższa o 87 zł, a całkowity koszt pożyczki spadł o 4 300 zł. To klasyczny przykład, jak kluczowe jest przejście procesu z kimś, kto wie, gdzie bank nalicza koszty i jak ich uniknąć.

Pożyczka gotówkowa: przebiegu procesu – samodzielnie vs. z doradcą

| Etap procesu | Samodzielnie | Z doradcą i prawnikiem |

| Analiza zdolności | ogólna, bez wglądu w algorytm | szczegółowa, pod kątem scoringu |

| Wybór oferty | reklamy, porównywarki | negocjowane oferty wewnętrzne |

| Dokumenty | klient sam interpretuje | komplet i korekta zgodna z procedurą |

| Umowa | trudne zapisy, brak wiedzy | pełna weryfikacja prawna |

| Koszt pożyczki | wysoki, brak negocjacji | niższy nawet o kilka tysięcy złotych |

| Ryzyko błędu | duże | minimalne |

Warto wiedzieć

W 2026 banki zwiększyły liczbę automatycznych decyzji. To oznacza, że w wielu przypadkach o wyniku decyduje pierwsze 30 sekund analizy systemu, a nie rozmowa z analitykiem. Jeśli profil klienta nie jest odpowiednio przygotowany – system automatycznie przyzna wyższą prowizję lub obowiązkowe ubezpieczenie. Odpowiednie przedstawienie danych ma kluczowe znaczenie dla finalnych kosztów.

Cytat eksperta

„Droga do najtańszej pożyczki zaczyna się nie w banku, ale na Twoim koncie. Im lepiej przygotujemy Twój profil przed wysyłką wniosku, tym niższy będzie Twój koszt.” – Paweł, doradca kredytowy i prawnik

Pracujesz za granicą i chciałbyś kupić nieruchomość? Artykuł kredyt hipoteczny w walucie obcej może Ciebie zainteresować!

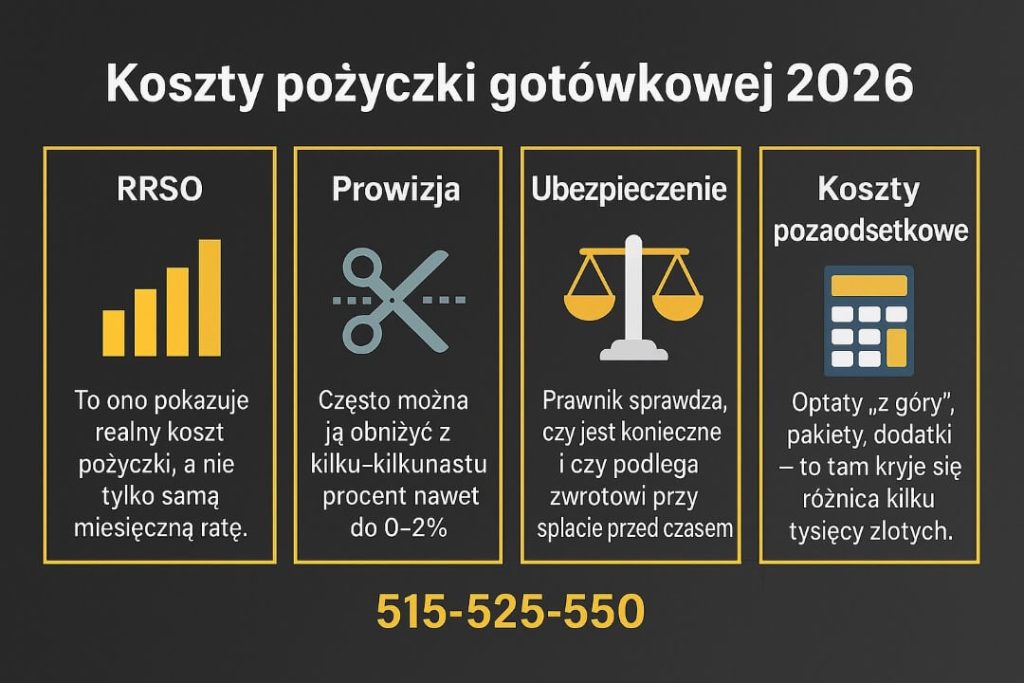

5. Koszty pożyczki gotówkowej 2026 – RRSO, prowizje i ukryte pułapki

📞 Zadzwoń – +48 515-525-550! Kredyt na lepszych warunkach? Z nami to możliwe!

Koszty pożyczki gotówkowej w 2026 roku są z pozoru proste: oprocentowanie, prowizja i RRSO. W praktyce to znacznie bardziej skomplikowana konstrukcja, w której liczy się to, czego klient nie widzi na pierwszym ekranie oferty. Największe różnice powstają tam, gdzie pojawiają się dodatkowe opłaty, mechanizmy procentowe i elementy „warunkowe” – szczególnie w ubezpieczeniach i kosztach pozaodsetkowych.

Jako doradca i prawnik widzę, jak często klient płaci nie za sam produkt, tylko za błędnie skonstruowaną ofertę. Banki wiedzą, że większość osób zwraca uwagę na ratę i oprocentowanie nominalne, a nie na RRSO, które pokazuje realny koszt produktu. To właśnie na tym poziomie pojawiają się największe różnice – i największe oszczędności dla tych, którzy dobrze przygotują proces.

Jak banki konstruują koszt pożyczki? – krótkie case explanation

Wyobraź sobie pożyczkę 30 000 zł na 5 lat. Bank przedstawia niskie oprocentowanie nominalne – np. 8,5%. Klient widzi atrakcyjną ratę i myśli: „Super okazja!”. Tymczasem w umowie widnieje prowizja 10%, czyli dodatkowe 3 000 zł, oraz ubezpieczenie z góry na cały okres – kolejne 1 500-2 500 zł.

W efekcie RRSO z atrakcyjnych 10% „na oko” zamienia się w realne 18-22%.

To mechanizm, w którym klient płaci za produkt dwa razy – raz w odsetkach, a drugi w konstrukcji kosztów pozaodsetkowych.

Co ważne: większość tych kosztów można obniżyć lub całkowicie usunąć, jeśli wniosek przechodzi przez ręce doradcy. Banki mają wewnętrzne widełki negocjacyjne, ale udostępniają je dopiero po analizie pełnego profilu klienta.

Pożyczka gotówkowa: koszty pożyczki – realne różnice

| Parametr | Oferta katalogowa | Oferta negocjowana z doradcą | Różnica |

| Oprocentowanie nominalne | 9,5-11% | 7,8-9% | ✔ niżej |

| Prowizja | 8-12% | 0-4% | ✔ duża oszczędność |

| Ubezpieczenie | obowiązkowe 1 500-3 000 zł | opcjonalne / min. 300-900 zł | ✔ elastyczność |

| RRSO | 17-23% | 11-15% | ✔ korzystniej |

| Całkowity koszt dla 30 000 zł | 7 500-10 800 zł | 3 900-6 200 zł | ✔ różnica nawet 4 600 zł |

Najważniejsze pułapki kosztowe w 2026

- Prowizja ukryta pod niską ratą – klient patrzy na ratę, a nie na koszt całkowity.

- Ubezpieczenia „warunkowe” – często niepotrzebne, ale wliczane w koszt bez negocjacji.

- Ukryte koszty pozaodsetkowe – opłaty pobierane „z góry”, które nie obniżają raty.

- Zapis o braku zwrotu części kosztów przy wcześniejszej spłacie – kluczowy element prawny ignorowany przez klientów.

Warto wiedzieć

W 2026 nadal obowiązuje zasada, że bank musi proporcjonalnie zwrócić część kosztów pozaodsetkowych, jeśli klient spłaci pożyczkę wcześniej. Jednak niektóre umowy formułują to w sposób niejasny, utrudniający odzyskanie swoich pieniędzy. Dlatego jako prawnik zawsze weryfikuję te zapisy – to często oszczędność kilkuset, a nawet kilku tysięcy złotych.

Pamiętaj ocena wiarygodności klienta jest bardzo ważna – przeczytaj scoring kredytowy Żagań!

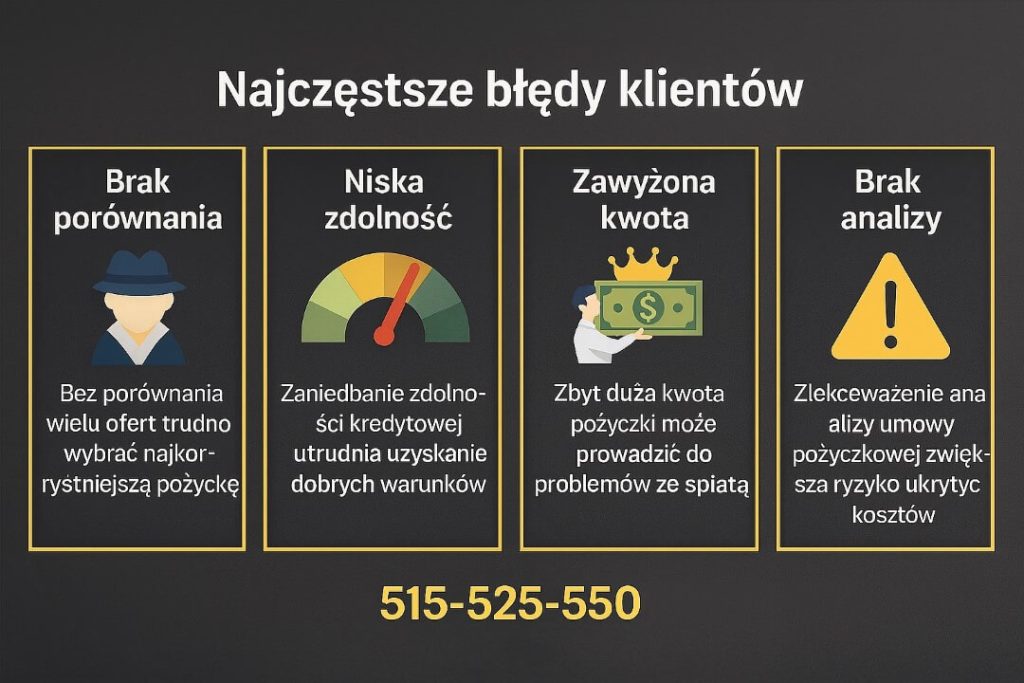

6. Najczęstsze błędy klientów przy pożyczkach gotówkowych – jak ich uniknąć w 2026?

📞 Zadzwoń do nas – +48 515-525-550! Kredyt bez stresu i bez przepłacania? To możliwe!

Jednym z największych błędów, jakie widzę u klientów w 2026 roku, jest brak porównania wielu ofert z rynku. Banki liczą na to, że konsument zatrzyma się na pierwszej propozycji – zwykle tej, która wyświetli się w aplikacji lub pojawi się w reklamie. To właśnie te „pierwsze oferty” mają najwyższe prowizje, obowiązkowe ubezpieczenia i najmniej elastyczne warunki. Klient widzi atrakcyjną ratę, ale nie dostrzega, że całkowity koszt może być nawet o 3 000-7 000 zł wyższy niż w alternatywnych ofertach dostępnych po negocjacjach.

CASE STUDY – jak brak porównania kosztował klienta ponad 5 200 zł

Pan Tomasz chciał pożyczyć 20 000 zł i skorzystał z oferty zaproponowanej mu automatycznie w aplikacji banku. Na pierwszy rzut oka wyglądała świetnie: niska rata, akceptacja w 5 minut. Gdy trafił do mnie, sprawdziliśmy dokumenty i okazało się, że prowizja wynosi 10%, a ubezpieczenie dodaje kolejne 1 600 zł. Co więcej, Tomasz nie wiedział, że w tej ofercie ubezpieczenie było obowiązkowe, a przy wcześniejszej spłacie zwrot kosztów był ograniczony zapisami, których nie zauważył.

Po przygotowaniu profilu klienta i przeanalizowaniu rynku, wynegocjowałem dla niego ofertę bez prowizji i z ubezpieczeniem opcjonalnym. Całkowity koszt spadł z 6 800 zł do 1 580 zł.

Jego komentarz po wszystkim:

„Myślałem, że porównywarka w aplikacji banku to rynek. Nie wiedziałem, że mogę przepłacić aż tyle.”

Najczęstsze błędy klientów – ikony opisowe

🔍 Brak porównania wielu ofert – klient widzi tylko propozycje własnego banku lub reklamę online, ignorując tańsze opcje.

📉 Skupienie się na racie zamiast na RRSO – niższa rata często oznacza wyższą prowizję lub kosztowne ubezpieczenie.

⚠️ Ignorowanie zapisów umowy – szczególnie przy wcześniejszej spłacie oraz przy kosztach pozaodsetkowych.

📑 Nieprzygotowanie profilu klienta – bank ocenia „fotografię finansową”, którą można poprawić w kilka dni.

⏳ Pośpiech – decyzja podjęta „na już” bywa najdroższa.

🧾 Brak analizy historii rachunku – drobne transakcje, limity, nieregularności obniżają scoring.

Pożyczka gotówkowa: oferty – różnice, które klient widzi dopiero po analizie

| Element oferty | „Pierwsza propozycja z banku” | Oferta po analizie i negocjacji | Różnica |

| Prowizja | 8-12% | 0-4% | ✔ niższe koszty |

| Ubezpieczenie | obowiązkowe | opcjonalne / minimalne | ✔ elastyczność |

| RRSO | 18-24% | 11-15% | ✔ korzystniej |

| Koszt całkowity pożyczki 20 000 zł | 4 500-6 800 zł | 1 200-2 200 zł | ✔ oszczędność 3 000-5 000 zł |

Warto wiedzieć

W 2026 banki celowo uprościły prezentację ofert w aplikacjach i porównywarkach, aby klient podejmował decyzję szybciej – a szybka decyzja rzadko bywa najtańsza. Najlepsze, negocjowane oferty nie pojawiają się w reklamach ani w aplikacji. Można je uzyskać tylko wtedy, gdy bank widzi dobrze przygotowany profil klienta, a to wymaga analizy, korekty danych i doświadczenia w rozmowach z działami ryzyka.

7. Pożyczka gotówkowa a BIK/KRD – prawne i finansowe ryzyka 2026

📞 Zadzwoń – +48 515-525-550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

W 2026 roku historia w BIK i dane w KRD mają jeszcze większe znaczenie niż wcześniej. Algorytmy ryzyka stały się bardziej wrażliwe na wszelkie nieprawidłowości – nawet te, które nie mają realnego wpływu na Twoją sytuację finansową. Jeden błędny wpis, niewielkie opóźnienie sprzed wielu miesięcy albo zamknięty, ale nieprawidłowo rozliczony limit potrafią zablokować dostęp do najlepszych ofert pożyczki gotówkowej. Jako doradca i prawnik widzę to każdego dnia: klienci są często karani za coś, co można szybko naprawić, ale o czym nikt im wcześniej nie powiedział.

CASE STUDY – jeden błędny wpis w BIK obniżył ofertę o 6 000 zł

Pani Katarzyna, nauczycielka, potrzebowała pożyczki 25 000 zł. Wydawało się, że jej profil jest idealny: stałe dochody, brak zaległości, niewielkie zobowiązania. Jednak system bankowy dwukrotnie odrzucił jej wniosek lub proponował bardzo drogą ofertę – z wysoką prowizją i ubezpieczeniem. Po analizie jej raportu BIK zauważyłem… błędny wpis o opóźnieniu 32 dni przy limicie na koncie. Limit był zamknięty rok wcześniej, ale instytucja nie zaktualizowała danych.

Po złożeniu wniosku o korektę wpis zniknął w ciągu 14 dni. W tym czasie przygotowaliśmy pełną dokumentację i wysłaliśmy ponowny wniosek. Efekt?

- prowizja spadła z 9% do 2%,

- RRSO z 19,8% na 12,6%,

- koszt całkowity pożyczki obniżył się o ponad 6 000 zł.

Najważniejsze jest jedno: Pani Katarzyna nic o tym błędzie nie wiedziała, bo nie miała zwyczaju kontrolować swojego raportu BIK.

Pożyczka gotówkowa: wpływu wpisów BIK/KRD na ofertę pożyczki 2026

| Sytuacja klienta | Decyzja banku / warunki | RRSO | Koszt całkowity pożyczki 25 000 zł |

| Idealny BIK, brak wpisów w KRD | najlepsza oferta | 11-13% | 3 600-4 500 zł |

| Drobne opóźnienia z przeszłości | oferta „standardowa” | 15-18% | 5 100-6 000 zł |

| Błędne wpisy BIK | oferta droga lub odmowa | 19-23% | 6 800-8 200 zł |

| Negatywne wpisy w KRD | odmowa lub oferta obciążona dodatkami | 22-28% | 7 500-9 000 zł |

Wniosek eksperta – cytat

„W 2026 roku klient nie przegrywa z bankiem. Przegrywa z błędem w systemie, o którym nikt mu nie powiedział. Dopóki nie sprawdzisz BIK i KRD, nie wiesz, ile naprawdę możesz zyskać.”

– Paweł, doradca kredytowy i prawnik

8. MOBILNOŚĆ = WYGODA – pożyczka gotówkowa z doradcą online

📞 Skontaktuj się – +48 515-525-550! Ekspercka pomoc bez opłat – zyskaj więcej na swoim kredycie!

Klienci chcą szybciej, łatwiej i bez dojazdów

W 2026 roku większość klientów nie ma czasu na odwiedzanie placówek bankowych, stanie w kolejkach i przynoszenie sterty dokumentów. Świat finansów przeszedł do trybu mobilnego, a banki dostosowują się do tego wolniej niż klienci. Dlatego jako doradca i prawnik w jednym obsługuję coraz większą liczbę spraw zdalnie, oferując pełne wsparcie przez telefon, online, wideoweryfikację oraz – jeśli trzeba – dojazd do klienta w dogodnym terminie. Klienci mówią wprost: „Chcę mieć to z głowy bez biegania po mieście”. I właśnie tak projektuję cały proces.

Pożyczka gotówkowa zdalnie? Tak, i to bezpieczniej niż myślisz

Proces pożyczki gotówkowej realizowany mobilnie nie tylko oszczędza czas, lecz także pozwala przygotować wniosek bardziej precyzyjnie. Zdalna analiza konta, zdalne podpisanie dokumentów, uzupełnienie braków przez telefon – wszystko to sprawia, że wniosek trafia do banku w najlepszej możliwej formie, z poprawionymi danymi i pełną zgodnością prawną. Co więcej, wiele banków ma wewnętrzne procedury przyspieszone dla wniosków kompletowanych przez doradców. W praktyce oznacza to nie tylko wygodę, ale często także lepsze warunki, bo system widzi profesjonalnie przygotowaną sprawę, a nie losowy wniosek „z internetu”. A jeśli klient woli rozmowę na żywo? Dojeżdżam – bez dodatkowych kosztów.

Co zyskujesz dzięki obsłudze mobilnej z doradcą i prawnikiem?

Mobilna pożyczka gotówkowa oznacza dla klienta przede wszystkim spokój i bezpieczeństwo. Nie trzeba opuszczać domu, pracy ani rodziny – większość dokumentów da się przygotować w godzinę przez telefon. Klient unika błędów, które prowadzą do odmów lub drogich ofert. W dodatku przy obsłudze mobilnej mogę szybciej reagować na decyzje banku, negocjować parametry i poprawiać dane w czasie rzeczywistym. A jeśli trzeba coś podpisać lub dostarczyć osobiście – przyjeżdżam. Połączenie wygody online z fizycznym wsparciem daje klientom poczucie, że „ktoś ogarnia temat od A do Z”, a oni mogą skupić się na swojej codzienności.

To właśnie dlatego 7 na 10 klientów wybiera dziś model zdalny z dojazdem.

Załatw pożyczkę gotówkową szybko, zdalnie i bez stresu

Zdalny wniosek, szybka analiza, komplet dokumentów przygotowany przez doradcę i weryfikacja prawna – to wszystko sprawia, że decyzja może pojawić się nawet tego samego dnia. Klienci nie muszą nic drukować, nigdzie chodzić ani ryzykować błędów. W 2026 realnie ponad 60% pożyczek gotówkowych da się załatwić w całości online, a w pozostałych przypadkach wystarczy jedno spotkanie z doradcą. Jeśli chcesz działać wygodnie, dyskretnie i profesjonalnie – ten model jest dla Ciebie.

Pożyczka gotówkowa: tradycyjna ścieżka vs mobilna pożyczka gotówkowa 2026

| Element procesu | Tradycyjnie w banku | Mobilnie z doradcą + dojazd | Różnica |

| Czas do decyzji | 2-5 dni | 1-24 h | ✔ dużo szybciej |

| Liczba wizyt | 1-3 wizyty | 0 wizyt (lub 1 przy dojeździe) | ✔ wygoda |

| Dokumenty | klient przygotowuje sam | komplet tworzy doradca | ✔ brak błędów |

| Negocjacje | ograniczone | pełne wsparcie + dostęp do wewnętrznych warunków | ✔ taniej |

| Ryzyko odmowy | wysokie | znacząco niższe | ✔ lepiej |

Podkreślenie – obsługa zdalna + dojazd

> 70% klientów obsługuję całkowicie zdalnie, a tam gdzie wymagany jest podpis lub weryfikacja – dojeżdżam bez dodatkowych kosztów.

To połączenie daje najlepszy efekt: wygodę online i bezpieczeństwo osobistego wsparcia.

9. NIEZALEŻNOŚĆ = BEZPIECZEŃSTWO – rola prawnika w procesie pożyczki gotówkowej

📞 Zadzwoń – +48 515-525-550! Nie ryzykuj, nie przepłacaj – działaj z doradcą i prawnikiem w jednym!

Pożyczka gotówkowa kojarzy się klientom z szybkim procesem, prostą umową i brakiem ryzyka. Niestety, w praktyce „proste umowy” zawierają najwięcej ukrytych kosztów i zapisów, które mogą zwiększyć realne zobowiązanie nawet o kilka tysięcy złotych. Rolą prawnika jest wychwycić każdy element, który nie jest oczywisty: sposób naliczenia prowizji, konstrukcję ubezpieczenia, zapis o braku zwrotu kosztów po wcześniejszej spłacie, dodatkowe opłaty aktywacyjne czy ukryte obowiązki klienta. Klienci, którzy podpisują dokumenty bez analizy prawnej, często orientują się dopiero po czasie, że „tania rata” nie była wcale tania.

CASE STUDY – jak jedno zdanie w umowie zwiększyło koszt pożyczki o 2 900 zł

Pan Andrzej zgłosił się do mnie po otrzymaniu decyzji o pożyczce 40 000 zł. Oferta wyglądała atrakcyjnie, RRSO było niskie, rata przystępna. Ale w umowie znalazłem jeden zapis: ubezpieczenie na cały okres kredytowania, bez możliwości rezygnacji i bez proporcjonalnego zwrotu przy wcześniejszej spłacie.

Pan Andrzej planował spłacić pożyczkę po 18-24 miesiącach, więc ten zapis oznaczał, że nawet jeśli odda środki wcześniej, bank zatrzyma całość składki ubezpieczeniowej, czyli 2 900 zł.

Po interwencji, analizie dokumentów i złożeniu odpowiednich wniosków uzyskaliśmy nową ofertę – z ubezpieczeniem opcjonalnym i pełnym prawem do zwrotu kosztów. Rata była minimalnie wyższa, ale całkowity koszt spadł o blisko 3 tysiące złotych.

Pan Andrzej podsumował to jednym zdaniem:

„Nigdy nie pomyślałbym, że to jedno zdanie zmienia wszystko.”

Dlaczego rola prawnika jest tak ważna w 2026?

- Umowy są krótsze, ale bardziej „sprytne” – zawierają mniej oczywistych klauzul kosztowych.

- Banki stosują uproszczone zapisy, które wyglądają niewinnie, ale mają poważne skutki.

- Część kosztów ukryta jest w dodatkach, których klient nie rozumie.

- Złe ubezpieczenie potrafi podnieść koszt pożyczki o 20-40%.

- Brak proporcjonalnego zwrotu kosztów to strata nawet 1 000-4 000 zł.

Wniosek eksperta – cytat

„Klient myśli, że potrzebuje pożyczki. A tak naprawdę potrzebuje bezpieczeństwa. Dopiero połączenie doradcy i prawnika daje gwarancję, że nie zapłaci ani złotówki więcej, niż powinien.”

– Paweł, doradca kredytowy i prawnik

10. DORADCA TWÓJ NEGOCJATOR – jak obniżamy koszt Twojej pożyczki?

📞 Zadzwoń – +48 515-525-550! Znamy bankowe triki – pomożemy Ci ich uniknąć i zaoszczędzić!

Negocjacje w pożyczkach gotówkowych w 2026 roku wracają na pierwszy plan. Banki, chcąc przyciągnąć klientów w bardziej konkurencyjnym rynku, pozostawiają doradcom szerokie pole do uzyskania tańszych, alternatywnych warunków. Klient samodzielnie widzi jedynie ofertę „katalogową”, ale jako doradca i prawnik otrzymuję dostęp do ukrytych widełek negocjacyjnych, elastycznych wariantów prowizji, specjalnych stawek dla klientów z dobrym scoringiem oraz wersji umów z ograniczoną liczbą obowiązkowych dodatków. To kluczowy obszar, w którym klient zyskuje realne, mierzalne pieniądze.

CASE STUDY – negocjacje, które dały klientowi 7 200 zł oszczędności

Pani Monika zgłosiła się po pożyczkę 50 000 zł. Oferta z banku wyglądała uczciwie: niska rata, atrakcyjne oprocentowanie, dołączone ubezpieczenie. Gdy przeanalizowałem całość, okazało się, że prowizja 8% (4 000 zł) i ubezpieczenie 3 200 zł podnosiły koszt do prawie 12 000 zł.

Przedstawiłem bankowi alternatywne modele zabezpieczeń, udowodniłem stabilność finansową klientki oraz wykorzystałem wewnętrzne limity negocjacyjne. Po trzech rozmowach udało się:

- prowizja spadła z 8% do 1%,

- ubezpieczenie zmieniono z obowiązkowego na opcjonalne,

- RRSO spadło z 17,9% do 11,4%.

Ostateczny koszt zmniejszył się o 7 200 zł.

Pani Monika podsumowała to jednym zdaniem:

„Nigdy nie pomyślałabym, że można aż tyle wynegocjować.”

Pożyczka gotówkowa: oferta katalogowa vs oferta po negocjacjach (2026)

| Parametr | Oferta katalogowa | Oferta po negocjacjach | Różnica |

| Oprocentowanie nominalne | 9,9% | 7,6-8,4% | ✔ niższe odsetki |

| Prowizja | 6-12% | 0-2% | ✔ duża oszczędność |

| Ubezpieczenie | obowiązkowe 1 500-3 500 zł | opcjonalne / minimalne | ✔ elastyczność |

| RRSO | 17-22% | 10-14% | ✔ taniej |

| Koszt całkowity pożyczki 50 000 zł | 10 000-14 000 zł | 4 200-7 000 zł | ✔ oszczędność do 8 000 zł |

Dlaczego negocjacje działają?

- Bank musi zachować konkurencyjność w dynamicznym rynku.

- Doradca ma dostęp do niewidocznych dla klienta wariantów oferty.

- Przy dobrze przygotowanym profilu klienta ryzyko banku spada – a wraz z nim koszt produktu.

- Negocjacje działają szczególnie mocno przy pożyczkach 20 000-80 000 zł.

Wniosek eksperta – cytat

„Najgorsze, co może zrobić klient, to przyjąć pierwszą ofertę z aplikacji. Najlepsze – pozwolić negocjować komuś, kto wie, jakie drzwi otwierają się tylko od środka.” – Paweł, doradca kredytowy i prawnik

11. FAQ – pożyczka gotówkowa

Tak, większość pożyczek gotówkowych w 2026 można uzyskać całkowicie zdalnie. Proces obejmuje analizę konta, przesłanie dokumentów i podpis online, a spotkanie osobiste potrzebne jest tylko wtedy, gdy bank wymaga dodatkowej weryfikacji. Dzięki temu klienci oszczędzają czas, unikają kolejek i mogą przejść cały proces wygodnie, często w ciągu kilku godzin.

Tak, pożyczka gotówkowa obniża zdolność kredytową przy przyszłym kredycie hipotecznym. Każda rata zmniejsza dostępny budżet i wpływa na scoring. W 2026 banki jeszcze dokładniej analizują historię zobowiązań, dlatego warto zaplanować pożyczkę tak, aby jej czas trwania nie kolidował z planami mieszkaniowymi. Dobrze dobrana kwota i okres mogą ograniczyć negatywny wpływ.

Tak, wcześniejsza spłata w większości przypadków pozwala obniżyć koszt pożyczki, bo bank ma obowiązek zwrócić część kosztów pozaodsetkowych. W praktyce klient może odzyskać nawet kilka tysięcy złotych, jeśli spłaci zobowiązanie przed terminem. Warto jednak wcześniej sprawdzić zapisy w umowie, bo niektóre konstrukcje ubezpieczone nie podlegają pełnemu zwrotowi.

Nie, klasyczna pożyczka gotówkowa nadal jest produktem bez zabezpieczenia, choć banki częściej proszą o potwierdzenia dochodów lub dodatkowe oświadczenia. Przy wyższych kwotach rośnie znaczenie stabilności zatrudnienia i historii konta. Zabezpieczenia pojawiają się tylko przy produktach hybrydowych lub specjalistycznych, ale nie dotyczą standardowej pożyczki gotówkowej.

12. Skontaktuj się z nami – pożyczka gotówkowa

📞 Zadzwoń już teraz – +48 515-525-550! Twój kredyt może być tańszy, bezpieczniejszy i lepiej dopasowany – zacznij od jednej rozmowy.

Jako doradca kredytowy i prawnik w jednym łączę doświadczenie finansowe z prawnym, dzięki czemu klienci nie tylko otrzymują tańsze oferty, ale przede wszystkim unikają błędów, ryzyk i nieuczciwych zapisów, których sami zwykle nie są w stanie wychwycić.

Jak wspieramy klientów?

- Kompleksowo prowadzimy cały proces pożyczki – od analizy zdolności po finalny podpis.

- Negocjujemy ofertę, obniżając prowizję, ubezpieczenie i koszty pozaodsetkowe.

- Chronimy klienta przed ukrytymi klauzulami i niekorzystnymi zapisami prawnymi.

- Tworzymy „profil klienta”, który podnosi scoring i poprawia warunki finansowe.

- Pracujemy z maksymalną dbałością o bezpieczeństwo, terminowość i komfort klienta.

Gdzie działamy?

Obsługujemy klientów w całej Polsce – telefonicznie, online, wideoweryfikacją oraz w razie potrzeby z dojazdem do klienta w jego miejscu zamieszkania lub pracy.

Dzięki mobilnemu trybowi działania proces jest szybki, przejrzysty i maksymalnie wygodny.

Elastyczność i szybka reakcja

- Decyzje często pojawiają się w ciągu 1-24 godzin.

- Klienci nie muszą odwiedzać banków ani zbierać wielu dokumentów – robimy to za nich.

- Pracujemy w elastycznych godzinach, również po pracy klientów.

W czym się specjalizujemy?

- Pożyczki gotówkowe 2026 – tanie, bezpieczne, negocjowane.

- Kredyty hipoteczne – również bez wkładu własnego.

- Klienci z trudną historią kredytową (BIK/KRD).

- Kredyty dla osób pracujących za granicą (EUR).

- Kredyty dla żołnierzy, kierowców i młodych klientów.

- Analiza prawna – umowy, wpisy, ryzyka, ubezpieczenia, wcześniejsza spłata.

Doświadczenie, które działa na Twoją korzyść

- 16 lat praktyki w kredytach i prawie finansowym.

- Praca z ofertami 18 największych banków.

- Setki wynegocjowanych pożyczek, tysięczne oszczędności dla klientów.

📞 Zadzwoń – +48 515-525-550

Nie ryzykuj błędów ani przepłacania. Jesteśmy po to, by Twój kredyt był tańszy, a cały proces – prosty i bezpieczny.

Przykład reprezentatywny: Rzeczywista Roczna Stopa Oprocentowania (RRSO) kredytu gotówkowego wynosi 11,13% całkowita kwota kredytu (bez kredytowanych kosztów) 34 113,79 zł, całkowita kwota do zapłaty 48 095,79 zł, oprocentowanie zmienne w skali roku 7,20% (stanowi sumę wartości stopy referencyjnej NBP, która wynosi obecnie 0,10% i marży banku w wysokości 7,10 p.p.), całkowity koszt kredytu 13 982,00 zł (w tym: prowizja 3 786,21 zł, odsetki 10 195,79 zł), umowa zawarta na okres 82 miesięcy, 81 miesięcznych rat równych w kwocie 587,11 zł, ostatnia rata 539,88 zł. Kalkulacja została dokonana na dzień 19.03.2021 r. na reprezentatywnym przykładzie.