Proces weryfikacji wniosków kredytowych z doradcą kredytowym w 2026!

Najważniejsze wnioski z artykułu

- Proces weryfikacji wniosków kredytowych nie jest formalnością – to wieloetapowa analiza, która bezpośrednio wpływa na decyzję banku oraz końcowe koszty kredytu.

- BIK i KRD są oceniane kontekstowo – pojedynczy wpis rzadko przesądza o odmowie, kluczowa jest spójność historii i sposób jej wyjaśnienia.

- Zdolność kredytowa w 2026 roku zależy nie tylko od wysokości dochodu, ale także od stabilności zatrudnienia, struktury zobowiązań i liczby zapytań kredytowych.

- Profesjonalne wsparcie doradcy i prawnika pozwala wyeliminować błędy formalne, uporządkować narrację finansową i znacząco zwiększyć szanse na pozytywną decyzję.

Spis treści:

- Czym jest proces weryfikacji wniosków kredytowych i dlaczego decyduje o Twojej przyszłości finansowej

- Proces weryfikacji wniosków kredytowych krok po kroku – jak naprawdę analizowana jest Twoja sprawa

- Zdolność kredytowa 2026 a proces weryfikacji wniosków kredytowych – co bank sprawdza najdokładniej

- Najczęstsze błędy we wnioskach – dlaczego proces weryfikacji kończy się odmową

- Proces weryfikacji wniosków kredytowych a BIK i KRD – co można poprawić, a co usunąć

- Doradca kredytowy jako bufor bezpieczeństwa w procesie weryfikacji wniosków kredytowych

- Mobilność doradcy – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

- Doradca – Twój negocjator w procesie weryfikacji wniosków kredytowych

- Kredyt hipoteczny bez wkładu własnego, dla młodych, wojskowych i pracujących za granicą – jak wygląda weryfikacja

- Proces weryfikacji wniosków kredytowych oczami prawnika – analiza umów i bezpieczeństwo transakcji

- FAQ – proces weryfikacji wniosków kredytowych

- Skontaktuj się z nami – bezpieczny proces weryfikacji wniosków kredytowych od A do Z

1. Czym jest proces weryfikacji wniosków kredytowych i dlaczego decyduje o Twojej przyszłości finansowej

Dlaczego proces weryfikacji wniosków kredytowych budzi tyle emocji

Proces weryfikacji wniosków kredytowych to moment, w którym marzenia o mieszkaniu, domu lub stabilności finansowej zderzają się z realiami procedur. Dla klienta jest to często etap pełen napięcia: niepewność decyzji, obawa przed odmową, strach o zdolność kredytową 2026 i konsekwencje jednego błędu we wniosku. Z perspektywy doradcy kredytowego i prawnika wiem, że to właśnie na tym etapie zapadają kluczowe decyzje, które mogą obniżyć koszt kredytu hipotecznego albo całkowicie zamknąć drogę do finansowania. Weryfikacja nie jest formalnością – to szczegółowa analiza Twojej sytuacji finansowej, prawnej i życiowej.

Co faktycznie sprawdzane jest w trakcie weryfikacji

Wbrew obiegowym opiniom proces weryfikacji wniosków kredytowych nie polega wyłącznie na sprawdzeniu dochodów. Analizowana jest spójność danych, stabilność zatrudnienia, historia w BIK i KRD, realne koszty życia, a przy kredycie na mieszkanie lub kredycie na budowę domu – także stan prawny nieruchomości. Każda niespójność może zostać zinterpretowana na niekorzyść klienta. Rolą doradcy finansowego jest nie tylko przygotowanie dokumentów, ale również przewidzenie, jak dany element zostanie oceniony przez analityka i jak go bezpiecznie „opowiedzieć” liczbami.

Dlaczego ten etap decyduje o kosztach i bezpieczeństwie kredytu

Dobrze przeprowadzony proces weryfikacji wniosków kredytowych oznacza nie tylko decyzję pozytywną, ale także lepsze warunki: niższą marżę, wyższą kwotę kredytu, realną szansę na kredyt hipoteczny bez wkładu własnego lub ze stałym oprocentowaniem. Zaniedbania skutkują podwyższonym ryzykiem, droższym kredytem lub odrzuceniem wniosku. Dla klienta oznacza to stratę czasu, nerwów i często zamknięcie drogi do kolejnych prób.

Proces weryfikacji wniosków kredytowych – co jest oceniane najdokładniej

| Obszar weryfikacji | Co sprawdza analityk | Ryzyko dla klienta bez wsparcia | Korzyść z pracy z doradcą |

| Dochody i źródło zatrudnienia | Stabilność, ciągłość, waluta | Zaniżona zdolność kredytowa | Optymalizacja dochodu |

| Historia kredytowa | BIK, KRD, opóźnienia | Odmowa lub gorsze warunki | Korekta i wyjaśnienia |

| Wydatki stałe | Rzeczywiste koszty życia | Zaniżenie zdolności | Prawidłowa prezentacja |

| Nieruchomość | Stan prawny, umowy | Wstrzymanie decyzji | Weryfikacja prawna |

| Spójność danych | Zgodność dokumentów | Błąd formalny | Kontrola kompletności |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Proces weryfikacji wniosków kredytowych zaczyna się zanim dokumenty trafią do banku – już na etapie ich przygotowania można wyeliminować większość ryzyk, które później skutkują odmową.

Wniosek eksperta kredytowego Żagań

Najtańszy i najbezpieczniejszy kredyt hipoteczny nie zaczyna się od kalkulatora, lecz od świadomie przeprowadzonej weryfikacji. Klient, który korzysta z pomocy doradcy kredytowego i prawnika, odzyskuje kontrolę nad procesem i znacząco zwiększa swoje szanse na korzystną decyzję.

Szukasz fachowca od finansów w Żaganiu – zapraszamy do przeczytania kredyt hipoteczny Żagań!

2. Proces weryfikacji wniosków kredytowych krok po kroku – jak naprawdę analizowana jest Twoja sprawa

Moment złożenia wniosku – początek właściwej analizy

Proces weryfikacji wniosków kredytowych rozpoczyna się w chwili, gdy komplet dokumentów trafia do analityka. To moment, w którym bank przestaje opierać się na deklaracjach, a zaczyna badać fakty. Każda liczba, każdy zapis w umowie o pracę, każda rata w historii kredytowej zostaje zestawiona w jeden spójny obraz. Klient często nie zdaje sobie sprawy, że już na tym etapie drobna nieścisłość może spowodować cofnięcie wniosku do poprawy albo obniżenie zdolności kredytowej.

Analiza finansowa – liczby, które muszą do siebie pasować

W kolejnym kroku proces weryfikacji wniosków kredytowych koncentruje się na finansach. Dochody są przeliczane według wewnętrznych algorytmów, wydatki porównywane ze statystykami, a zdolność kredytowa 2026 oceniana w kontekście przyszłych zmian. Doradca finansowy patrzy na ten etap inaczej niż bank – nie tylko liczy, ale też tłumaczy i porządkuje dane tak, aby oddawały realną sytuację klienta, a nie jej najbardziej zachowawczą wersję.

Weryfikacja historii i wiarygodności

Historia w BIK i KRD to jeden z najbardziej wrażliwych elementów całego procesu. Proces weryfikacji wniosków kredytowych nie ogranicza się do sprawdzenia punktacji – analizowane są przyczyny opóźnień, ich powtarzalność oraz aktualny kontekst. Z perspektywy prawnika wiem, że wiele negatywnych wpisów można wyjaśnić, skorygować lub prawidłowo opisać, zanim zostaną błędnie zinterpretowane jako wysokie ryzyko.

Ocena celu kredytowania i zabezpieczenia

Przy kredycie na mieszkanie, kredycie na dom czy kredycie na budowę domu analityk bada nie tylko klienta, ale i przedmiot finansowania. Sprawdzany jest stan prawny nieruchomości, zapisy w umowie przedwstępnej oraz realna wartość zabezpieczenia. To etap, na którym brak wsparcia prawnego potrafi zatrzymać proces na tygodnie.

Proces weryfikacji wniosków kredytowych – etapy i ich znaczenie

| Etap | Zakres analizy | Co może pójść nie tak | Rola doradcy |

| Przyjęcie wniosku | Kompletność dokumentów | Braki formalne | Kontrola i korekta |

| Analiza dochodów | Stabilność i waluta | Zaniżenie zdolności | Optymalizacja |

| Historia kredytowa | BIK, KRD | Negatywna interpretacja | Wyjaśnienia prawne |

| Wydatki i zobowiązania | Stałe koszty | Przeszacowanie | Urealnienie |

| Zabezpieczenie | Nieruchomość | Problemy prawne | Weryfikacja umów |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Proces weryfikacji wniosków kredytowych nie przebiega liniowo – analityk może wracać do wcześniejszych etapów, jeśli pojawią się nowe pytania lub wątpliwości.

Wniosek eksperta kredytowego Żagań

Klient, który rozumie kolejne kroki weryfikacji, odzyskuje spokój i kontrolę. Rola doradcy kredytowego polega na tym, aby proces był przewidywalny, a nie zaskakujący – wtedy decyzja kredytowa staje się formalnym potwierdzeniem dobrze przygotowanego planu, a nie loterią.

Pracujesz w wojsku i chciałbyś kupić nieruchomość! Przeczytaj nasz artykuł doradca kredytowy dla żołnierzy!

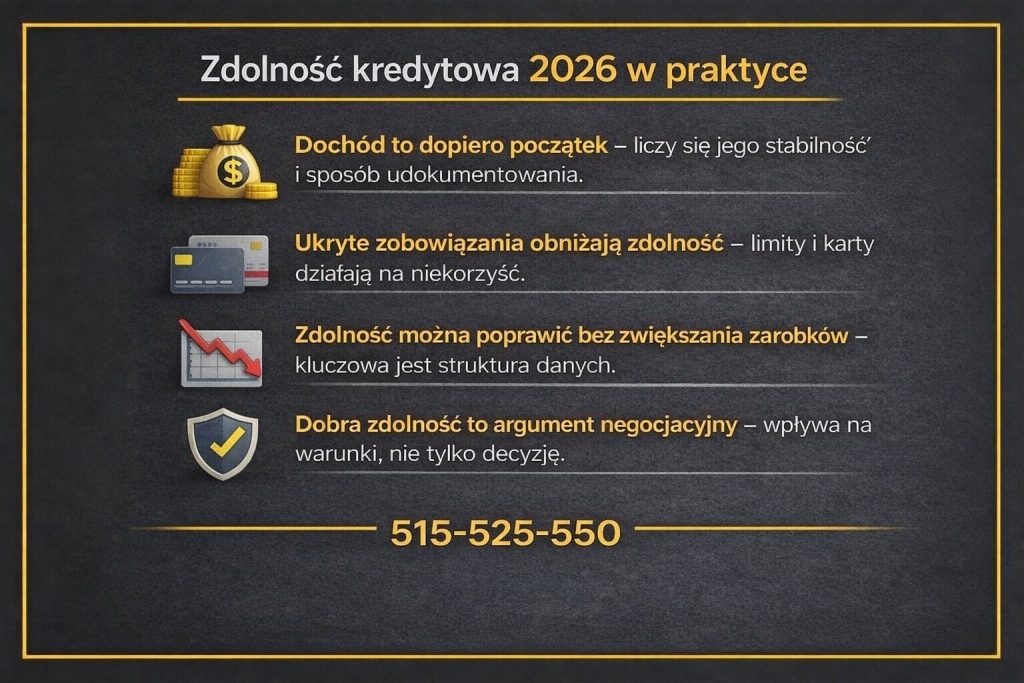

3. Zdolność kredytowa 2026 a proces weryfikacji wniosków kredytowych – co bank sprawdza najdokładniej

Zdolność kredytowa jako filtr decyzyjny, a nie matematyczne równanie

W 2026 roku zdolność kredytowa przestała być prostym wynikiem odejmowania wydatków od dochodów. W procesie weryfikacji wniosków kredytowych analityk patrzy na klienta jak na całość: stabilność życia zawodowego, odporność budżetu na zmiany oraz wiarygodność deklaracji. Nawet wysoki dochód nie gwarantuje pozytywnej decyzji, jeżeli struktura wydatków lub historia kredytowa budzą wątpliwości. Z perspektywy doradcy kredytowego kluczowe jest takie przygotowanie wniosku, aby zdolność była nie tylko wystarczająca, ale również logicznie uzasadniona.

Dochód, który „liczy się naprawdę”

Proces weryfikacji wniosków kredytowych w 2026 roku premiuje dochody powtarzalne i przewidywalne. Umowy czasowe, dochody w EUR, premie czy działalność gospodarcza są oceniane ostrożniej niż etat, ale nie oznacza to ich dyskwalifikacji. Problemem klientów jest często sposób prezentacji danych – bank widzi ryzyko tam, gdzie doradca widzi stabilność. Odpowiednia struktura dokumentów potrafi realnie podnieść zdolność kredytową bez zmiany faktycznych zarobków.

Wydatki i zobowiązania – cichy zabójca zdolności

Weryfikując zdolność kredytową 2026, analityk nie patrzy wyłącznie na aktualne raty. Znaczenie mają limity kart, nieużywane kredyty odnawialne oraz koszty życia szacowane według norm. Klient często nie ma świadomości, że niewykorzystana karta kredytowa obniża zdolność tak samo jak realne zadłużenie. Rolą doradcy finansowego jest wcześniejsze uporządkowanie tych elementów, zanim trafią do oceny.

Case study – ta sama sytuacja, dwie różne decyzje

Klient, 34 lata, kredyt na mieszkanie, dochód 8 500 zł netto. Samodzielny wniosek zakończył się odmową z powodu niskiej zdolności. Po analizie okazało się, że limit karty kredytowej, niewielki leasing oraz sposób liczenia dochodu z premii znacząco obniżyły ocenę. Po korekcie struktury zobowiązań i właściwym opisaniu źródła dochodu proces weryfikacji wniosków kredytowych zakończył się decyzją pozytywną i wyższą kwotą kredytu. Sytuacja klienta się nie zmieniła – zmienił się sposób jej przedstawienia.

Zdolność kredytowa 2026 w procesie weryfikacji wniosków kredytowych

| Element oceny | Co analizuje bank | Typowy błąd klienta | Działanie doradcy |

| Dochód | Stabilność i waluta | Zaniżenie realnych wpływów | Właściwa struktura |

| Forma zatrudnienia | Ciągłość pracy | Brak wyjaśnień | Uzasadnienie ryzyka |

| Zobowiązania | Raty i limity | Niepotrzebne karty | Optymalizacja |

| Koszty życia | Normy bankowe | Niedoszacowanie | Realne dane |

| Rezerwa finansowa | Bufor bezpieczeństwa | Brak oszczędności | Budowa wiarygodności |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Zdolność kredytowa 2026 może się różnić nawet o kilkadziesiąt procent w zależności od sposobu przygotowania wniosku, mimo identycznych dochodów i wydatków.

Wniosek eksperta kredytowego Żagań

Proces weryfikacji wniosków kredytowych nie karze klientów za realne życie, lecz za brak przygotowania. Dobrze policzona i uzasadniona zdolność kredytowa to jeden z najważniejszych elementów negocjacyjnych, który bezpośrednio wpływa na decyzję i koszt kredytu hipotecznego.

Mieszkańcu Lubska posiadasz inne zobowiązania, które blokują Twoją zdolność! Przeczytaj kredyt konsolidacyjny Lubsko!

4. Najczęstsze błędy we wnioskach – dlaczego proces weryfikacji kończy się odmową

Historia, która zaczyna się dobrze, a kończy odmową

Klient przychodzi z przekonaniem, że „wszystko jest w porządku”. Stała praca, sensowny dochód, brak opóźnień w spłatach. Proces weryfikacji wniosków kredytowych rusza i przez pierwsze dni nic nie zapowiada problemów. Potem pojawia się prośba o uzupełnienie dokumentów, następnie kolejne pytania i wreszcie decyzja negatywna. Z perspektywy klienta to szok. Z perspektywy doradcy kredytowego i prawnika – klasyczny scenariusz, w którym drobne błędy złożyły się na obraz podwyższonego ryzyka.

Błędy, które wydają się niewinne

Najczęściej nie są to rażące nieprawidłowości, lecz drobiazgi: nieaktualne zaświadczenie o dochodach, rozbieżności między umową a historią wpływów, brak wyjaśnienia jednorazowej przerwy w zatrudnieniu. W procesie weryfikacji wniosków kredytowych każdy taki element działa jak rysa na szkle – pojedynczo niegroźna, w całości obniżająca wiarygodność. Klient widzi fakty, bank widzi ryzyko.

Moment, w którym emocje biorą górę nad liczbami

W storytellingu kredytowym zawsze pojawia się etap frustracji. Klient zaczyna kwestionować sens składania wniosku, porównuje się z innymi, którzy „dostali kredyt bez problemu”. Tymczasem proces weryfikacji wniosków kredytowych nie porównuje ludzi, lecz dokumenty. Brak logicznej historii finansowej, niespójność danych lub zbyt optymistyczne deklaracje powodują, że analityk wybiera bezpieczną dla siebie decyzję – odmowę.

Jak jedna poprawka zmienia bieg zdarzeń

W wielu przypadkach wystarczyła jedna rozmowa i uporządkowanie faktów. Wyjaśnienie limitu karty kredytowej, korekta opisu dochodu, uzupełnienie dokumentów dotyczących nieruchomości. Ta sama sytuacja finansowa, ten sam klient, a proces weryfikacji wniosków kredytowych kończy się decyzją pozytywną. Różnicą nie są pieniądze, lecz sposób ich przedstawienia i zabezpieczenia prawnego.

Najczęstsze błędy w procesie weryfikacji wniosków kredytowych

| Błąd | Jak widzi go klient | Jak widzi go bank | Skutek bez doradcy | Efekt z doradcą |

| Braki w dokumentach | Formalność | Ryzyko | Cofnięcie wniosku | Spójny komplet |

| Niespójne dochody | Normalne wahania | Brak stabilności | Obniżona zdolność | Wyjaśnienie |

| Limity kredytowe | „Nie używam” | Potencjalne zadłużenie | Odmowa | Optymalizacja |

| Historia BIK | Stare sprawy | Aktualne ryzyko | Negatywna decyzja | Korekta |

| Umowa przedwstępna | Szczegół | Klucz prawny | Wstrzymanie | Weryfikacja |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Większość odmów w procesie weryfikacji wniosków kredytowych nie wynika z braku zdolności, lecz z błędów komunikacyjnych między klientem a analitykiem.

Wniosek eksperta kredytowego Żagań

Proces weryfikacji wniosków kredytowych nagradza spójność i przewidywalność. Klient, który ma obok siebie doradcę kredytowego i prawnika, nie tylko unika typowych błędów, ale zamienia swoją historię finansową w logiczną opowieść, którą bank jest w stanie zaakceptować.

5. Proces weryfikacji wniosków kredytowych a BIK i KRD – co można poprawić, a co usunąć

BIK i KRD jako pierwszy filtr zaufania

W procesie weryfikacji wniosków kredytowych bazy BIK i KRD są jednym z pierwszych punktów odniesienia dla analityka. To tutaj budowany jest wstępny obraz wiarygodności klienta, jeszcze zanim szczegółowo przeanalizowane zostaną dochody czy nieruchomość. Problem polega na tym, że wiele osób traktuje te bazy zero-jedynkowo: wpis jest albo go nie ma. Tymczasem dla banku znaczenie ma kontekst, aktualność danych oraz sposób, w jaki historia kredytowa układa się w logiczną całość.

Co realnie obniża ocenę w procesie weryfikacji

Nie każdy negatywny wpis oznacza automatyczną odmowę, tak jak nie każdy pozytywny gwarantuje sukces. Proces weryfikacji wniosków kredytowych analizuje opóźnienia, ich częstotliwość, wysokość oraz to, czy były incydentalne czy systemowe. Klient często pamięta jedynie, że „kiedyś coś było”, natomiast bank widzi ciąg zdarzeń, który może zostać uznany za ryzykowny. Rolą doradcy kredytowego i prawnika jest oddzielenie realnego ryzyka od danych, które można skorygować lub wyjaśnić.

Case study – wpis, który nie musiał przekreślać kredytu

Klientka, 29 lat, kredyt na mieszkanie, stabilny dochód. Proces weryfikacji wniosków kredytowych zatrzymał się na etapie analizy BIK z powodu opóźnienia sprzed trzech lat. Samodzielna próba zakończyła się odmową. Po analizie prawnej okazało się, że wpis był nieaktualny i możliwy do skorygowania. Dodatkowo przygotowano wyjaśnienie zdarzenia, które miało charakter jednorazowy. Efekt: ponowna weryfikacja zakończona decyzją pozytywną, bez zmiany sytuacji finansowej klientki.

Co można poprawić, a czego nie da się „wymazać”

W procesie weryfikacji wniosków kredytowych kluczowe jest realistyczne podejście. Część danych można skorygować, część uzupełnić, a część jedynie odpowiednio opisać. Próby ukrywania historii lub jej bagatelizowania działają na niekorzyść klienta. Transparentność, poparta argumentami prawnymi i finansowymi, zwiększa szanse na pozytywną ocenę nawet przy trudniejszej historii.

BIK i KRD w procesie weryfikacji wniosków kredytowych

| Element | Jak interpretuje bank | Możliwość korekty | Ryzyko bez wsparcia | Efekt z doradcą |

| Opóźnienia w spłacie | Brak dyscypliny | Częściowa | Odmowa | Wyjaśnienie |

| Wpisy nieaktualne | Aktualne ryzyko | Pełna | Negatywna decyzja | Usunięcie |

| Duża liczba zapytań | Presja finansowa | Brak | Obniżona ocena | Strategia |

| Historia pozytywna | Stabilność | Nie dotyczy | Niewykorzystany potencjał | Wzmocnienie |

| Brak historii | Niepewność | Brak | Ostrożność banku | Budowa profilu |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Proces weryfikacji wniosków kredytowych bierze pod uwagę nie tylko sam wpis w BIK czy KRD, ale również to, jak klient reagował na problemy finansowe i czy potrafił je zamknąć w sposób odpowiedzialny.

Wniosek eksperta kredytowego Żagań

BIK i KRD nie są wyrokiem, lecz narzędziem oceny ryzyka. Klient, który wie, co można poprawić, a czego nie da się zmienić, zyskuje przewagę. Połączenie wiedzy doradcy kredytowego i prawnika pozwala zamienić nawet trudną historię w element, który nie blokuje decyzji kredytowej.

6. Doradca kredytowy jako bufor bezpieczeństwa w procesie weryfikacji wniosków kredytowych

Dlaczego samodzielny wniosek to gra bez zabezpieczenia

Dla klienta proces weryfikacji wniosków kredytowych często wygląda jak czarna skrzynka. Dokumenty zostają wysłane, a decyzja zapada gdzieś poza jego kontrolą. W praktyce oznacza to brak wpływu na interpretację danych, brak możliwości reagowania na wątpliwości analityka i brak bufora, który przejmuje ciężar komunikacji. Doradca kredytowy pełni rolę filtra bezpieczeństwa – zanim bank zobaczy wniosek, on widzi go pierwszy i eliminuje ryzyka, które mogłyby zakończyć się odmową lub pogorszeniem warunków.

Kontrola procesu zamiast biernego oczekiwania

W procesie weryfikacji wniosków kredytowych doradca nie jest pośrednikiem, lecz aktywnym uczestnikiem. Analizuje dokumenty, przewiduje pytania analityka i przygotowuje klienta na możliwe scenariusze. Z perspektywy prawnika oznacza to również ocenę zapisów umów, celu kredytowania i zgodności dokumentów. Klient nie czeka nerwowo na decyzję, lecz rozumie, co dzieje się na każdym etapie i dlaczego.

Case study – różnica między ryzykiem a bezpieczeństwem

Klient, 41 lat, kredyt hipoteczny na dom, dochód z działalności gospodarczej. Samodzielny wniosek został zakwestionowany z powodu niestabilności dochodów. Po przejęciu sprawy doradca kredytowy uporządkował dokumentację, rozdzielił dochody jednorazowe od stałych i przygotował logiczne uzasadnienie finansowe. Proces weryfikacji wniosków kredytowych przebiegł ponownie, tym razem z pełnym kontekstem. Efekt: decyzja pozytywna, bez konieczności zmiany planów klienta. Sytuacja finansowa była ta sama – zmienił się poziom bezpieczeństwa.

Doradca jako tarcza w trudnych momentach

Największą wartością doradcy jest reakcja w momencie kryzysu. Gdy pojawia się dodatkowe pytanie, wątpliwość lub ryzyko odmowy, klient nie zostaje sam. Proces weryfikacji wniosków kredytowych staje się dialogiem, a nie jednostronną oceną. To właśnie ten bufor bezpieczeństwa decyduje o tym, czy wniosek zostanie zamknięty odmową, czy pozytywną decyzją z lepszymi warunkami.

Rola doradcy w procesie weryfikacji wniosków kredytowych

| Obszar | Bez doradcy | Z doradcą |

| Przygotowanie wniosku | Ryzyko błędów | Pełna kontrola |

| Kontakt z analitykiem | Brak wpływu | Aktywna komunikacja |

| Reakcja na problemy | Opóźnienia | Szybkie korekty |

| Analiza prawna | Pomijana | Weryfikacja umów |

| Bezpieczeństwo klienta | Niskie | Wysokie |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Proces weryfikacji wniosków kredytowych rzadko kończy się jedną decyzją „tak” lub „nie” – najczęściej to seria pytań, na które liczy się szybka i merytoryczna odpowiedź.

Wniosek eksperta kredytowego Żagań

Doradca kredytowy nie zwiększa ryzyka, lecz je przejmuje. Dla klienta oznacza to spokój, przewidywalność i realny wpływ na wynik weryfikacji. W połączeniu z wiedzą prawną doradca staje się najważniejszym elementem bezpieczeństwa całego procesu kredytowego.

7. Mobilność doradcy – Twoja wygoda, moja niezależność to Twoje bezpieczeństwo

Historia klienta, który nie miał czasu na błędy

Klient pracujący zmianowo, dojazdy, dzieci, presja terminów u sprzedającego. Proces weryfikacji wniosków kredytowych rusza, a każdy dzień opóźnienia zwiększa stres. Zamiast wielokrotnych wizyt i oczekiwania, mobilny doradca przyjeżdża w dogodnym momencie, porządkuje dokumenty na miejscu i od razu identyfikuje ryzyka. W tej historii kluczowe było nie tempo, lecz precyzja: właściwe dochody, spójne umowy, jasne wyjaśnienia. Mobilność skróciła dystans decyzyjny i dała klientowi poczucie kontroli.

Niezależność, która chroni interes klienta

Mobilność doradcy to nie tylko wygoda logistyczna. To realna niezależność od schematów i presji czasu narzuconej przez instytucje. W procesie weryfikacji wniosków kredytowych oznacza to możliwość spokojnej analizy, korekty i rozmowy bez pośpiechu. Doradca nie „przepycha” wniosku – buduje go tak, aby był bezpieczny prawnie i finansowo. Klient nie dostosowuje się do kalendarza procedur; procedury dostosowują się do jego realnego życia.

Gdy miejsce spotkania zmienia wynik

W storytellingu mobilności często decyduje detal. Spotkanie u klienta pozwala zobaczyć pełny obraz: realne koszty, dodatkowe źródła dochodu, dokumenty, które „leżały w szufladzie”. W procesie weryfikacji wniosków kredytowych takie szczegóły potrafią odwrócić decyzję. To właśnie w terenie najłatwiej wychwycić niespójności i natychmiast je naprawić, zanim trafią do analityka jako problem.

Bezpieczeństwo w praktyce, nie w deklaracjach

Mobilny doradca działa jak menedżer ryzyka. Reaguje szybko na pytania, dojeżdża po brakujące podpisy, wyjaśnia wątpliwości bez opóźnień. Proces weryfikacji wniosków kredytowych przestaje być serią przestojów, a staje się płynnym ciągiem decyzji. Dla klienta oznacza to spokój i przewidywalność, dla banku – kompletność i spójność danych.

Mobilność doradcy w procesie weryfikacji wniosków kredytowych

| Obszar | Model stacjonarny | Model mobilny |

| Dostępność | Ograniczone godziny | Elastyczne terminy |

| Czas reakcji | Opóźnienia | Natychmiastowe korekty |

| Analiza dokumentów | Fragmentaryczna | Kompleksowa na miejscu |

| Komfort klienta | Wysoki stres | Poczucie kontroli |

| Bezpieczeństwo procesu | Średnie | Wysokie |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Mobilność skraca proces weryfikacji wniosków kredytowych nie przez omijanie procedur, lecz przez eliminację przestojów i błędów komunikacyjnych.

Wniosek eksperta kredytowego Żagań

Twoja wygoda to nie luksus, lecz element bezpieczeństwa. Mobilny doradca, działający niezależnie i elastycznie, realnie zwiększa skuteczność weryfikacji i chroni interes klienta na każdym etapie.

8. Doradca – Twój negocjator w procesie weryfikacji wniosków kredytowych

Negocjacje zaczynają się wcześniej, niż myślisz

Wielu klientów sądzi, że negocjacje warunków kredytu zaczynają się dopiero po wydaniu decyzji. W praktyce proces weryfikacji wniosków kredytowych jest pierwszym i najważniejszym polem negocjacyjnym. To wtedy kształtowany jest profil ryzyka, który później przekłada się na marżę, prowizję i elastyczność oferty. Doradca kredytowy, działając także jako prawnik, nie czeka na gotową decyzję – wpływa na nią, porządkując dane i prowadząc merytoryczny dialog z analitykiem.

Argumenty zamiast próśb

Skuteczna negocjacja w procesie weryfikacji wniosków kredytowych opiera się na argumentach, nie na emocjach. Doradca przygotowuje logiczne uzasadnienia dla niestandardowych dochodów, przerw w zatrudnieniu czy specyfiki zakupu nieruchomości. Zamiast prosić o wyjątek, przedstawia spójny obraz sytuacji klienta. To zasadnicza różnica, która często decyduje o końcowych warunkach kredytu hipotecznego.

Case study – gdy warunki zmieniają się przed decyzją

Klienci, małżeństwo z dwójką dzieci, kredyt na dom. Dochody stabilne, ale część w walucie obcej. Wstępna analiza wskazywała na podwyższone ryzyko i mniej korzystne warunki. Doradca kredytowy już na etapie weryfikacji przygotował pełne uzasadnienie struktury dochodów oraz zabezpieczenia transakcji. Proces weryfikacji wniosków kredytowych został przeprowadzony z uwzględnieniem tego kontekstu. Efekt: decyzja pozytywna na lepszych warunkach, bez dodatkowych kosztów dla klientów. Negocjacje zakończyły się zanim klienci usłyszeli pierwszą ofertę.

Negocjator także przy umowie przedwstępnej i zakupie

Rola doradcy nie kończy się na liczbach. W procesie weryfikacji wniosków kredytowych istotne są zapisy umowy przedwstępnej, harmonogram płatności i termin przeniesienia własności. Doradca i prawnik w jednym dba o to, aby warunki zakupu były akceptowalne dla banku i bezpieczne dla klienta. To eliminuje ryzyko wstrzymania decyzji lub dodatkowych zabezpieczeń.

Doradca jako negocjator w procesie weryfikacji wniosków kredytowych

| Obszar | Bez negocjacji | Z doradcą |

| Ocena ryzyka | Jednostronna | Uzasadniona |

| Dochody niestandardowe | Zaniżona ocena | Pełne uwzględnienie |

| Warunki finansowe | Standardowe | Lepsze parametry |

| Umowa przedwstępna | Ryzyko zapisów | Zgodność z bankiem |

| Pozycja klienta | Bierna | Aktywna |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Najskuteczniejsze negocjacje odbywają się wtedy, gdy analityk widzi przygotowanego partnera do rozmowy, a nie zestaw nieuporządkowanych dokumentów.

Wniosek eksperta kredytowego Żagań

Proces weryfikacji wniosków kredytowych to cicha faza negocjacji. Klient, który ma po swojej stronie doradcę kredytowego i prawnika, nie tylko zwiększa szanse na decyzję pozytywną, ale realnie wpływa na koszt i bezpieczeństwo całego kredytu hipotecznego.

Mieszkańcu Sulechowa – pracujemy również w Twoim mieście! Przeczytaj nasz artykuł – finanse Sulechów!

9. Kredyt hipoteczny bez wkładu własnego, dla młodych, wojskowych i pracujących za granicą – jak wygląda weryfikacja

Kredyty hipoteczne dla grup szczególnych – jak proces weryfikacji wygląda w praktyce

Proces weryfikacji wniosków kredytowych nie jest jednolity dla wszystkich. Analityk inaczej ocenia młodych kredytobiorców, inaczej osoby w służbach mundurowych, kierowców zawodowych czy klientów uzyskujących dochody w EUR. Kluczowe znaczenie ma tu nie tylko poziom dochodu, ale jego charakter, stabilność oraz sposób udokumentowania. Właśnie w tych grupach różnica między samodzielnym wnioskiem a wsparciem doradcy kredytowego decyduje o decyzji, warunkach i czasie całego procesu.

Młodzi kredytobiorcy – zamknięte programy i realna zdolność

Dla młodych osób proces weryfikacji wniosków kredytowych jest szczególnie wymagający, ponieważ bank ocenia nie tylko aktualną sytuację, ale również jej trwałość w długim horyzoncie. Zamknięte programy, takie jak kredyt 2 procent czy Pierwsze Klucze, nadal funkcjonują w świadomości klientów, jednak w 2026 roku nie stanowią już realnej ścieżki finansowania. W praktyce bank skupia się na zdolności kredytowej liczonej według aktualnych zasad oraz alternatywach, takich jak Rodzinny kredyt mieszkaniowy – RKM, który umożliwia finansowanie bez wkładu własnego. W procesie weryfikacji wniosków kredytowych kluczowe jest prawidłowe przedstawienie dochodu, stabilności zatrudnienia oraz planów życiowych. Młody klient często ma zdolność, ale nie potrafi jej udowodnić w sposób czytelny dla analityka. Rola doradcy polega na uporządkowaniu dokumentów i narracji finansowej tak, aby brak historii kredytowej nie został zinterpretowany jako ryzyko, lecz jako neutralny punkt startowy.

Szukasz wsparcia przy kredycie? Przeczytaj nasz artykuł kredyt na start Żary!

Mundurowi – stabilność, której bank nie zawsze widzi

Proces weryfikacji wniosków kredytowych dla służb mundurowych opiera się na innych kryteriach niż w przypadku standardowych etatów. Kredyt dla policjanta, kredyt dla służb mundurowych, kredyt dla żołnierza zawodowego czy szerzej kredyt hipoteczny dla służb mundurowych wymagają właściwego zrozumienia struktury dochodu. Dodatki służbowe, nagrody, zmiany stanowisk czy rotacje jednostek bywają błędnie oceniane jako niestabilność. Z perspektywy prawnika kluczowe jest pokazanie ciągłości służby i przewidywalności dochodu w długim okresie. W procesie weryfikacji wniosków kredytowych doradca tłumaczy specyfikę służby, zabezpiecza dokumentację i zapobiega zaniżeniu zdolności kredytowej. Mundurowi bardzo często mają realnie wyższą zdolność, niż wynika to z pierwszej analizy bankowej – pod warunkiem właściwego przygotowania wniosku.

Kierowcy zawodowi – nieregularność, która nie oznacza ryzyka

Dla kierowców proces weryfikacji wniosków kredytowych bywa jednym z trudniejszych. Dochody są zmienne, składają się z podstawy, diet i dodatków, a forma zatrudnienia bywa różnorodna. Dotyczy to zarówno kierowców międzynarodowych, jak i osób ubiegających się o kredyt dla taksówkarza. Bank bez kontekstu widzi nieregularność, podczas gdy doradca widzi powtarzalność. Kluczowe jest właściwe uśrednienie dochodów, oddzielenie elementów jednorazowych od stałych oraz prawidłowe udokumentowanie wpływów. W procesie weryfikacji wniosków kredytowych brak takiego podejścia prowadzi do zaniżenia zdolności lub odmowy. Przy odpowiednim przygotowaniu kierowcy bardzo często uzyskują decyzję pozytywną na warunkach porównywalnych do standardowego etatu.

Zapraszamy do zapoznania się z naszym dużo szerszym artykułem w tym temacie – kredyt hipoteczny dla kierowców!

Dochody w EUR – waluta to nie problem, interpretacja tak

Klienci uzyskujący dochody w EUR często słyszą, że proces weryfikacji wniosków kredytowych będzie dla nich trudniejszy. W praktyce problemem nie jest waluta, lecz jej interpretacja. Pożyczka w euro, pożyczka w euro w Polsce czy kredyt w euro wymagają wykazania stabilności wpływów, ciągłości zatrudnienia i odporności na wahania kursowe. Bank analizuje historię przelewów, sposób przeliczania waluty oraz bufor bezpieczeństwa. Doradca kredytowy przygotowuje dokumentację tak, aby dochód w EUR był traktowany jako przewidywalny, a nie ryzykowny. W procesie weryfikacji wniosków kredytowych to właśnie sposób prezentacji decyduje, czy waluta stanie się atutem, czy barierą.

Porównanie procesu weryfikacji dla grup szczególnych

| Grupa | Główne ryzyko | Kluczowy element | Rola doradcy |

| Młodzi | Brak historii | Stabilność planów | Budowa wiarygodności |

| Mundurowi | Struktura dochodu | Ciągłość służby | Uzasadnienie stabilności |

| Kierowcy | Zmienność wpływów | Uśrednienie dochodu | Optymalizacja |

| Dochody w EUR | Kurs waluty | Przewidywalność | Bezpieczna prezentacja |

Zakończenie – wspólny mianownik wszystkich przypadków

Proces weryfikacji wniosków kredytowych dla grup szczególnych nie polega na wyjątkach, lecz na właściwym zrozumieniu specyfiki klienta. Doradca kredytowy i prawnik w jednym zamienia ryzyko interpretacyjne w przewidywalny proces, który prowadzi do decyzji pozytywnej i bezpiecznego kredytu.

Nie masz czasu na kredyt hipoteczny? Pożyczka gotówkowa może okazać się dobrym rozwiązaniem!

10. Proces weryfikacji wniosków kredytowych oczami prawnika – analiza umów i bezpieczeństwo transakcji

Umowy jako rdzeń bezpieczeństwa decyzji

W procesie weryfikacji wniosków kredytowych analiza prawna nie jest dodatkiem, lecz warunkiem stabilnej decyzji. Analityk ocenia nie tylko liczby, ale spójność dokumentów: umowę przedwstępną, tytuł prawny do nieruchomości, harmonogram płatności i terminy przeniesienia własności. Każda niejednoznaczność rodzi ryzyko, które bank kompensuje ostrożnością. Prawnik patrzy na te same dokumenty inaczej niż klient – wychwytuje zapisy, które mogą zablokować wypłatę środków lub opóźnić decyzję.

Ryzyka ukryte w standardowych zapisach

Najczęstsze problemy nie wynikają z błędów oczywistych, lecz z pozornie „standardowych” klauzul. W procesie weryfikacji wniosków kredytowych szczególnie wrażliwe są warunki odstąpienia, kary umowne, brak precyzyjnych terminów oraz niejasny opis przedmiotu sprzedaży. Bank interpretuje je konserwatywnie. Rola prawnika polega na doprecyzowaniu zapisów tak, aby zabezpieczały interes klienta i jednocześnie spełniały oczekiwania analityka.

Spójność dokumentów i chronologia zdarzeń

Bezpieczeństwo transakcji to także zgodność dat, podpisów i załączników. Proces weryfikacji wniosków kredytowych często wykoleja się przez drobne rozbieżności: inna data w umowie niż w zaświadczeniu, brak aktualnego wypisu z księgi, niespójny opis lokalu. Prawnik porządkuje chronologię i eliminuje luki, zanim zostaną zakwestionowane.

Case study – decyzja wstrzymana przez jeden zapis

Klient kupował dom, decyzja wstępna była pozytywna. Proces weryfikacji wniosków kredytowych zatrzymał się na umowie przedwstępnej z niejednoznacznym terminem wydania nieruchomości. Bank uznał to za ryzyko. Po analizie prawnej zapis został doprecyzowany, dodano warunek zabezpieczający wypłatę transzy. Ten sam wniosek, te same dochody – decyzja końcowa pozytywna i terminowa. Zmiana dotyczyła wyłącznie warstwy prawnej.

Analiza prawna w procesie weryfikacji wniosków kredytowych

| Obszar | Co sprawdza bank | Typowe ryzyko | Rola prawnika |

| Umowa przedwstępna | Terminy i warunki | Wstrzymanie decyzji | Doprecyzowanie |

| Stan prawny | Własność, obciążenia | Odmowa | Weryfikacja |

| Harmonogram | Zgodność z kredytem | Opóźnienia | Korekta |

| Klauzule | Kary, odstąpienia | Podwyższone ryzyko | Zabezpieczenie |

| Dokumenty | Spójność i aktualność | Cofnięcie wniosku | Kontrola |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Proces weryfikacji wniosków kredytowych może zostać zatrzymany nawet przy idealnej zdolności, jeśli dokumenty prawne nie tworzą spójnej i bezpiecznej całości.

Wniosek eksperta kredytowego Żagań

Analiza prawna to inwestycja w spokój. Klient, który zabezpiecza umowy przed wysłaniem wniosku, skraca proces, obniża ryzyko i zwiększa szanse na decyzję na lepszych warunkach – bez nerwowych poprawek na ostatniej prostej.

Żołnierzu mieszkasz w Bolesławcu i szukasz wsparcia przy zakupie mieszkania? Przeczytaj nasz artykuł kredyt mieszkaniowy dla żołnierzy Bolesławiec!

11. FAQ – proces weryfikacji wniosków kredytowych

Tak, bank może zmienić decyzję nawet po formalnym zakończeniu weryfikacji wniosku kredytowego. Dzieje się tak najczęściej, gdy pojawią się nowe informacje, np. zmiana sytuacji zawodowej klienta, nowe zobowiązanie lub problem prawny z nieruchomością. Dlatego kluczowe jest zachowanie stabilności finansowej aż do uruchomienia kredytu oraz bieżąca kontrola dokumentów przez doradcę.

Tak, proces weryfikacji różni się w zależności od rynku. Przy rynku pierwotnym bank analizuje dewelopera, harmonogram inwestycji i rachunek powierniczy, natomiast przy rynku wtórnym kluczowy jest stan prawny nieruchomości i ciągłość własności. Klient często nie widzi tych różnic, ale dla analityka mają one istotny wpływ na tempo i bezpieczeństwo decyzji kredytowej.

Tak, zbyt duża liczba zapytań kredytowych w krótkim czasie może negatywnie wpłynąć na ocenę w procesie weryfikacji wniosków kredytowych. Bank interpretuje to jako presję finansową lub brak zdecydowania klienta. Rolą doradcy jest zaplanowanie kolejności i strategii składania wniosków tak, aby maksymalizować szanse, a jednocześnie nie obniżać wiarygodności kredytowej.

Tak, w określonych sytuacjach proces weryfikacji wniosków kredytowych można czasowo wstrzymać bez negatywnych konsekwencji. Dotyczy to m.in. oczekiwania na dokumenty, korekt umowy lub wyjaśnienia pojedynczych elementów. Kluczowe jest właściwe zakomunikowanie przyczyny analitykowi. Brak reakcji klienta jest traktowany gorzej niż świadome i uzasadnione opóźnienie.

12. Skontaktuj się z nami – bezpieczny proces weryfikacji wniosków kredytowych od A do Z

Moment, w którym warto przestać zgadywać

Proces weryfikacji wniosków kredytowych to etap, na którym klienci najczęściej tracą czas, pieniądze i nerwy. Nie dlatego, że nie mają zdolności, ale dlatego, że zostają z procedurą sami. W tym miejscu warto przestać domyślać się, co „bank może pomyśleć”, i oddać sprawę w ręce doradcy kredytowego i prawnika w jednym. Jedna rozmowa pozwala ocenić realne szanse, zidentyfikować ryzyka i zaplanować bezpieczną ścieżkę działania – zanim pojawi się odmowa lub gorsze warunki.

Jak wspieramy klientów na każdym etapie

Nasze wsparcie zaczyna się jeszcze przed złożeniem wniosku. Analizujemy Twoją sytuację finansową, porządkujemy dokumenty, sprawdzamy BIK i KRD oraz weryfikujemy stan prawny nieruchomości. W procesie weryfikacji wniosków kredytowych jesteśmy po Twojej stronie: reagujemy na pytania analityka, tłumaczymy niestandardowe elementy i zabezpieczamy umowy. Dzięki temu klient nie jest biernym obserwatorem, lecz świadomym uczestnikiem procesu.

Gdzie działamy i jak pracujemy

Działamy mobilnie i elastycznie, dostosowując się do Twojego czasu i miejsca. Spotkania odbywają się tam, gdzie jest to dla Ciebie najwygodniejsze, a kontakt telefoniczny i online pozwala reagować natychmiast. Proces weryfikacji wniosków kredytowych nie musi oznaczać wielotygodniowego oczekiwania i niepewności – przy dobrej organizacji staje się przewidywalny i uporządkowany.

W czym się specjalizujemy

Specjalizujemy się w kredytach hipotecznych, w tym w trudniejszych przypadkach: bez wkładu własnego, dla młodych, rodzin, mundurowych, kierowców, osób pracujących za granicą i klientów z nieidealną historią kredytową. Łączymy doradztwo finansowe z wiedzą prawną, co w procesie weryfikacji wniosków kredytowych daje realną przewagę. Nie sprzedajemy obietnic – pokazujemy konkretne rozwiązania.

Doświadczenie, które przekłada się na spokój

16 lat doświadczenia i współpraca z 18 instytucjami finansowymi pozwalają nam przewidywać decyzje i reagować zanim pojawi się problem. Wiemy, które elementy są kluczowe dla analityka i jak je zabezpieczyć. Dla klienta oznacza to nie tylko większą szansę na decyzję pozytywną, ale również lepsze warunki i poczucie bezpieczeństwa aż do uruchomienia kredytu.

Dlaczego klienci wybierają nasze wsparcie

| Obszar | Co zyskujesz |

| Weryfikacja wniosku | Pełną kontrolę nad procesem |

| Analiza prawna | Bezpieczne umowy i terminy |

| Kontakt z bankiem | Spokój i przewidywalność |

| Negocjacje | Lepsze warunki kredytu |

| Obsługa | Brak opłat dla klienta |

Warto wiedzieć – proces weryfikacji wniosków kredytowych

Proces weryfikacji wniosków kredytowych przebiega najsprawniej wtedy, gdy klient od początku ma jasno wyznaczoną strategię i jednego opiekuna odpowiedzialnego za całość.

Wniosek eksperta kredytowego Żagań

Największym błędem jest odkładanie kontaktu do momentu problemu. Klient, który zgłasza się wcześniej, unika odmów, stresu i kosztownych korekt. Bezpieczny kredyt zaczyna się od rozmowy z doradcą, który łączy kompetencje finansowe i prawne.

Mieszkańcu Gubina – pracujemy również w Twoim mieście. Przeczytaj nas artykuł – doradca kredytowy Gubin!